セブン銀行カードローンの審査に落ちる人の6つの特徴!他社と契約するコツも解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 収入が不安定だとセブン銀行カードローンに審査落ちしやすい

- 保証会社であるアコムの金融取引も重要な審査基準になる

- セブン銀行カードローンに再申込するなら6カ月は期間を空ける

セブン銀行カードローンの審査に落ちる原因は人によって異なりますが、落ちた原因を金融機関側は開示しないため、自分で考える必要があります。

セブン銀行カードローンに審査落ちしやすい人の特徴 |

- 特徴1|収入が安定していない

- 特徴2|すでに他社から多く借入している

- 特徴3|申込内容に嘘があった

- 特徴4|過去5年間にお金のトラブルを起こした

- 特徴5|複数社に同時申込している

- 特徴6|信用情報がまったくない

記事では、審査落ちする6つの理由を詳しく解説いたします。

また、どうしてもお金が必要で、再度カードローンに申込することを検討しているなら、以下のトピックも合わせてご覧ください。

| 商品 |

|

|

|

|

|---|---|---|---|---|

| 融資時間 | 最短翌日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短10分※1 | 最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 無利息期間 | なし | 最大30日間※初回借入日の翌日から |

365日※2 | 最大30日間 |

| 金利 | 年12.0~15.0% | 年2.5~18.0% | 年4.5~18.0% | 年2.4%~17.9% |

| カードレス | 対応 | 対応 | 対応 | 対応 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

セブン銀行カードローンに審査落ちする6つの理由

セブン銀行カードローンは具体的な審査内容を公表していません。

ただし、カードローンに審査落ちしやすい人には共通点があるのが事実です。

特徴1|収入が安定していない

このリストに戻る基本的にカードローンでの借入は、返済が前提の金融取引です。

そのため、セブン銀行カードローンに限らず、借入額を返済できる能力がないと申込条件を満たしません。

返済能力について、金融機関側は以下の項目で確認をしています。

返済能力を測る項目 |

- 雇用形態

- 勤続期間

- 年収額

- 会社の規模

- 職業の内容

一般的に会社員やアルバイト、パートは毎月一定の収入があるとみなされやすい傾向があります。

一方で、短期離職を繰り返している場合や日雇いで働いている人などは、収入が不安定だと判断され、審査に通りにくくなる可能性があります。

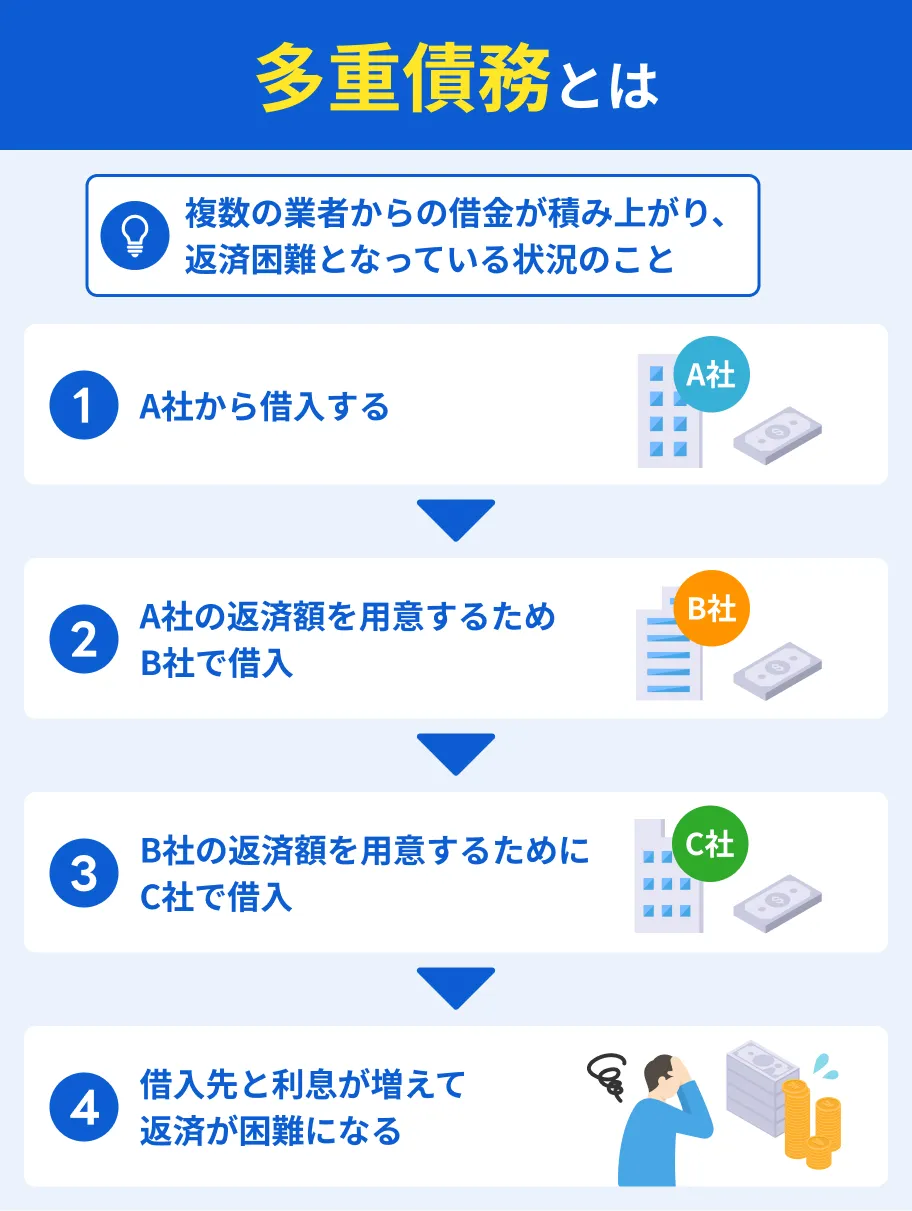

特徴2|すでに他社から多く借入している

このリストに戻るすでに他社からお金を借りている場合、件数や金額次第では、十分な返済能力がないと判断されやすくなります。

一般的に4社以上からの同時借入は、多重債務とみなされるので注意が必要です。

金融機関側は、多重債務者は破産リスクが高いと判断するため、審査落ちの大きな要因になります。

特徴3|申込内容に嘘があった

このリストに戻る

希望借入額を少しでも増やそうと年収や他社借入額をごまかして申込した場合、正確な審査ができません。

入力ミス程度のものは申込後に修正できますが、虚偽の申告は審査落ちの原因になることもあるため注意が必要です。

特に退職済みの勤務先を申告する、架空の会社名を記載するなど、悪質な虚偽申告と判断されると、詐欺罪として訴訟される可能性もあります。

特徴4|過去5年間にお金のトラブルを起こした

このリストに戻る

信用情報に異動情報が登録されている状態は、返済能力が低いと判断されるため審査に通りにくくなります。

異動・異動情報

異動・異動情報過去5年で以下のような経験をしている場合、信用情報に異動情報が登録されている可能性があります。

金銭トラブルの例 |

- クレジットカードを長期滞納し強制解約になった

- スマホ料金を滞納し利用停止になった

- 家賃を滞納し強制退去させられた

- 奨学金や他社ローンを払えず一括請求された

- 任意整理や自己破産などをおこなった

異動情報は完済や解約から5年ほど記録が残るため、その期間はさまざまなカードローンやクレジットカードに審査落ちする可能性が高まると考えておきましょう。

特徴5|複数社に同時申込している

このリストに戻る「審査落ちが心配だから他社にも申込しておこう」と短期間に複数社へ申込すると、かえって審査落ちの可能性が高まるため注意が必要です。

短期間で複数社に申込している場合、金融機関側に「よほどお金に困っているのでは?」と返済能力を不安視されたり、いたずらでの申込を疑われたりする場合があります。

具体的には、1カ月~2カ月の間に4社以上の申込をしていると、審査に通過できる可能性が低くなります。

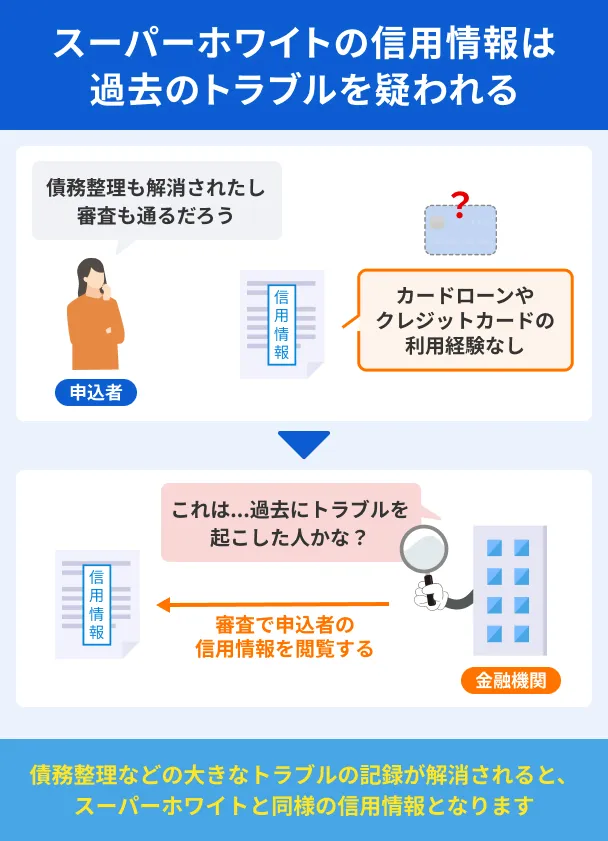

特徴6|信用情報がまったくない

このリストに戻る過去にローンやクレジットカードの利用履歴がまったくない「スーパーホワイト」と呼ばれる状態も、審査において慎重な判断をされる傾向があります。

一般的に、ローンなどの利用履歴がないことは堅実な生活の証と捉えがちです。

しかし過去に債務整理や自己破産の経験がある場合でも、期間の経過によって異動情報が抹消されると、結果的に利用履歴のない状態になります。

そのため、金融機関側からすると、申込者の信用情報が「過去の異動情報が抹消された状態」なのか、「単に現金派で利用履歴がない状態」なのか、判断できません。

特に、クレジットカードやローンの利用が増える30代以降で履歴が全くない場合、過去の金融事故を疑われる可能性は相対的に高まるといえるでしょう。

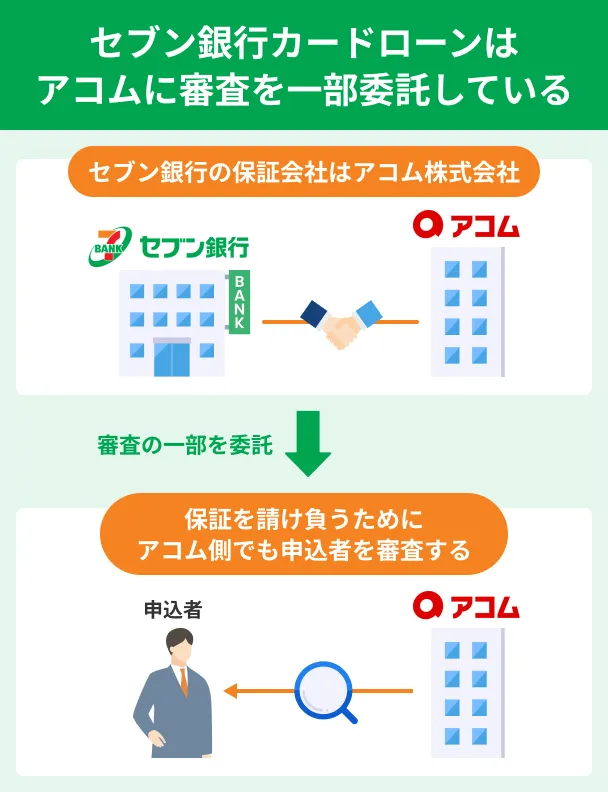

セブン銀行カードローンの審査の一部はアコムが実施

セブン銀行カードローンの審査は、一部の過程を保証会社であるアコムに委託しています。

出典: セブン銀行「よくある質問」Qローンサービスはどこの保証会社を利用していますか。

Aアコム株式会社を保証会社として利用しております。

保証会社は、利用者の返済が万が一滞った場合に、利用者に代わって銀行へ返済をおこなう役割を担っています。

そのため、保証を請け負う立場として、貸倒れを防止するために慎重に審査をおこないます。

貸倒れアコムが審査において「返済能力が低い」と判断した場合、申込条件を満たしていてもセブン銀行カードローンを利用できません。

貸金業務取扱主任者|手塚大輔

保証会社の審査は貸倒れを防ぐために必要不可欠です

銀行カードローンでは、申込者が返済不能になった場合に備え、保証会社が銀行へ返済を肩代わりする仕組みになっています。そのため審査は、融資をおこなう銀行だけでなく、保証会社の基準も満たす必要があります。信用情報機関の情報だけでなく、保証会社との過去の取引履歴も審査に影響することを理解しておきましょう。

セブン銀行カードローンも総量規制と同等の範囲内で融資をおこなう

消費者金融やクレジットカード会社などは貸金業法という法律に基づいて運営されており、総量規制はこの法律内で定められた規制です。

一方で、銀行は銀行法に基づいて運営されているため、貸金業法の総量規制は適用されません。

しかし、各銀行は過剰な融資を抑制するための自主規制を設けており、結果として総量規制と同等の範囲である年収の3分の1から2分の1程度が融資上限額の目安となっています。

カードローンの審査で確認される要素

セブン銀行カードローンでは以下の基準をもとに審査をおこなっています。

セブン銀行カードローンの審査基準 |

- 基準1|申込条件を満たしているか

- 基準2|申込内容に不備や虚偽が含まれていないか

- 基準3|信用情報に問題がないか

- 基準4|過去にアコムで滞納などのトラブルを起こしていないか

基準1|申込条件を満たしているか

セブン銀行カードローンでは以下を申込条件としています。

出典: セブン銀行公式サイトよりお申込条件

・セブン銀行口座をお持ちのお客さま(個人)

・審査結果のご回答は最短翌日~3営業日程度かかります。

・契約時の年齢が満20歳以上満70歳未満のお客さま

・一定の審査基準を満たし、当社指定の保証会社(アコム株式会社)の保証を受けられるお客さま

・外国籍の方は永住者であること

申込条件を満たしていない場合、申込情報が入力されたとしても、本格的な審査に進む前の段階で否決される可能性が高くなります。

基準2|申込内容に不備や虚偽が含まれていないか

審査では申込内容と提出された書類をもとに、融資しても問題ないか判断をおこないます。

そのため、申込内容と提出された本人確認書類の情報が一致しない場合、金融機関は本人による申込であると確認できません。

安全で公正な金融取引をおこなうため、審査の過程で申込内容の正確性が重要となります。

基準3|信用情報に問題がないか

信用情報は信用情報機関で管理されており、カードローンの審査では必ず確認がおこなわれます。

信用情報信用情報に異動情報が登録される状況の例 |

- 返済日から3カ月以上滞納した

- 任意整理をおこなった

- 自己破産や個人再生申立てなどの債務整理をおこなった

過去の金融取引でこれらのトラブルがあった場合、金融機関から「返済の意思がない人」と判断されてしまい、審査に通過するのが難しくなります。

基準4|過去にアコムで金融トラブルを起こしていないか

セブン銀行カードローンの審査を担当するアコムにおいて過去にトラブルを起こした人は、アコム社内に履歴として載っている可能性があります。

この情報は、信用情報と違って一定期間で破棄されるものではありません。

セブン銀行カードローンでの金融取引だけでなく、保証会社であるアコムの取引も重要な審査基準の1つとなる点に注意が必要です。

マネット編集担当/キャッシングガイド

奥山 裕基

セブン銀行の利用実績がある人でも、アコムで過去に滞納をしていたためセブン銀行カードローンの審査に落ちたというケースもあります。銀行カードローンは審査の一部を消費者金融に委託している場合が多いため、検討しているカードローンがある場合はどの金融機関が保証会社になっているかも確認しておきましょう。

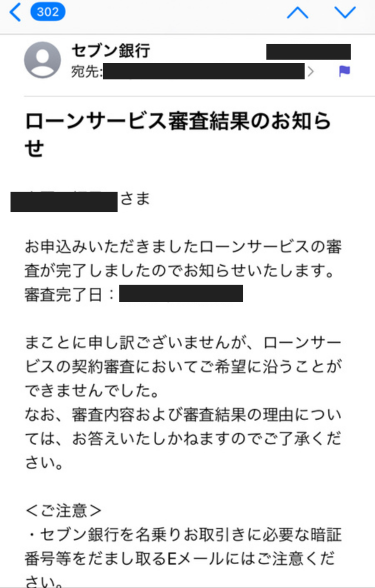

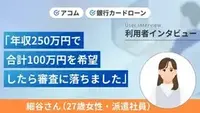

セブン銀行カードローンに審査落ちしてしまった細谷さんの体験談

マネットでは、実際にセブン銀行カードローンに審査落ちしてしまった細谷さんにインタビューをおこないました。

細谷さんに審査落ちの理由を伺ったところ、良かれと思って行動したことがかえって審査落ちを招いてしまったことがわかりました。

〇インタビュー当時の細谷さんのプロフィール

※(左)細谷さん(右)インタビュアー

| 項目 | 詳細 |

|---|---|

| 年齢 | 27歳 |

| 住居地 | 大阪府 |

| 職業 | コールセンター(派遣社員) |

| 年収 | 約250万円 |

| 家賃 | 5万円 |

| 家族構成 | 独身 |

審査落ちを懸念しセブン銀行カードローンを含む2社に申込

マネット

編集者

細谷さん

審査落ちの通知はどちらもメールで届いた

〇実際に届いたセブン銀行カードローンの審査落ちメール

審査落ちの原因は希望限度額が高すぎたこと

最終的には貯金額の範囲で間に合わせた

インタビュー内容から、短期間での複数申込が与える影響がわかりました。

より詳しいインタビュー内容は、以下の記事から確認できます。

審査落ちの対処法で有効なのは他社カードローンへの申込

審査落ちしてしまった場合は、原因を振り返ると同時に、対処法を検討することも重要です。

有効な手段の一つに、別のカードローンへの申込があります。

カードローンの審査基準は金融機関によって異なるため、「セブン銀行カードローンでは審査落ちしたが、他社の審査は通過した」というケースも珍しくありません。

中には、セブン銀行カードローンと同等、あるいはそれ以上の利便性を持つ商品も存在します。

自身の利用目的に合ったカードローンを改めて探す、良い機会と捉えましょう。

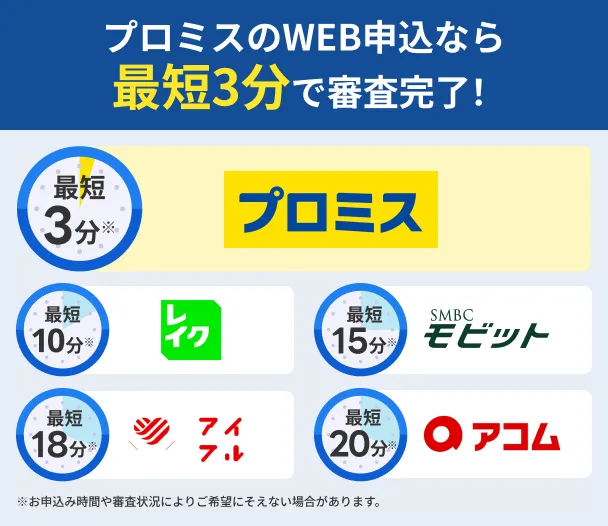

プロミス|最短3分融資で急な出費にも対応可能

| 項目 | スペック |

|---|---|

| 金利 | 年2.5%〜18.0% |

| 融資時間 | 最短3分※ |

| 借入限度額額 | 1万円〜800万円 |

※申込み時間や審査状況によりご希望に添えない場合があります

プロミスは、申込から融資までの時間が最短3分と、審査時間に強みを持つカードローンです。

出典: プロミス「ご融資をお急ぎのお客さまへ」プロミスでは、ご融資までのお手続がWeb上で完結でき、最短3分の即日融資が可能です。Web上でお手続いただくことで、ご自宅にいながらお申込からご融資まで完了いただけます。

急な出費などで速やかに資金を必要とする状況において、有力な選択肢の一つと言えるでしょう。

借入や返済の方法も多く、特にインターネット振込は土日祝や時間帯問わず原則24時間365日、手数料0円で借入ができます。

| 借入方法 | 返済方法 |

|---|---|

| ・インターネット振込 ・スマホATM ・コンビニ・提携ATM ・プロミスATM ・プロミスコール(電話) |

・インターネット返済 ・口座振替 ・スマホATM ・ポイントによるご返済 ・コンビニ・提携ATM ・プロミスATM ・銀行振込 |

また、返済にVポイントを充てられるのも大きな特徴です。

VポイントはSMBCグループの提供するポイントサービスで、三井住友カードや加盟店の利用で貯められます。

プロミスアプリのログインや毎月の返済によっても貯まるため、返済負担の軽減につながります。

最短3分のスピード融資!

最短3分のスピード融資!

レイク|PayPay利用でATMを介さずに借入・返済が可能

| 項目 | スペック |

|---|---|

| 金利 | 年4.5%〜18.0% |

| 融資時間 | 最短10分※ |

| 借入限度額額 | 1万円〜500万円 |

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

レイクはPayPayと連携することで、手数料無料で取引が可能です。

セブン銀行カードローンの場合、主な取引方法はセブン銀行ATMとダイレクトバンキングに限られます。

普段からPayPayを利用している人にとっては、ATMへ足を運ぶことなく借入や返済が完結するため、利便性の高さを感じられるでしょう。

レイクのPayチャージ以外にも、以下の方法で借入・返済が可能です。

| 借入方法 | 返済方法 |

|---|---|

| ・Payチャージ ・銀行振込 ・スマホATM取引(セブン銀行) ・提携ATM(コンビニ/銀行) |

・Pay払い ・Web返済サービス ・口座振替サービス ・スマホATM取引(セブン銀行) ・提携ATM(コンビニ/銀行) ・銀行振込 |

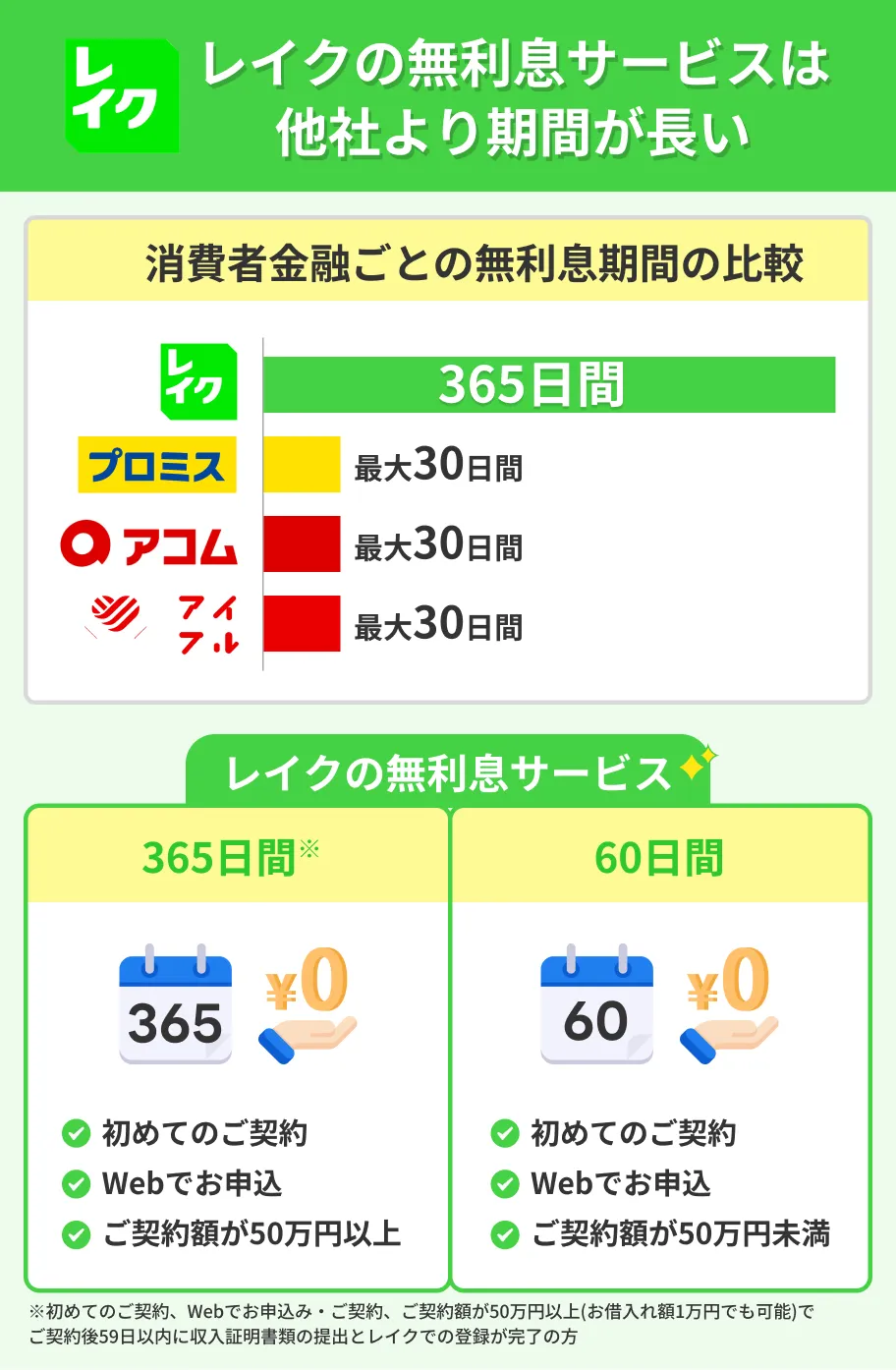

また、レイクでは初めて契約する人で条件を満たした場合、最長365日間の無利息期間を提供しています。

出典: レイクの公式サイト内容ご契約日の翌日から365日間、お利息がかからず、元本のみのご返済です。お借入れ日の翌日からではありません。

他のカードローンより無利息で利用できる期間が長いため、利息の支払いを抑えやすいのがメリットです。

無利息が長くて便利!

期間を空けてセブン銀行カードローンに再申込するのも手

1度セブン銀行カードローンに審査落ちしたからといって、永遠に契約できないというわけではありません。

実際に、セブン銀行カードローンに審査落ちした後、期間を空けて再申込し契約できたというケースもあります。

再申込する場合は、一定期間を空けるとともに審査落ちの原因を改善することが重要です。

カードローンの申込履歴は約6カ月間信用情報として登録されます。

この期間内に再申込すると、金融機関に「お金に困っているのでは」とマイナスな印象を与えかねません。

また、信用情報への登録期間が経過したとしても、原因が改善されていない状態では審査結果が変わる可能性は低いままです。

そのため、単に期間を空けるだけではなく、前回審査落ちした原因を推測し、改善したうえで申込しましょう。

カードローンの審査通過率を上げるための9つの取り組み

カードローンの審査では返済能力が重視されるため、自身の金融に関する状況を改善することで審査の通過率が高まる可能性があります。

たとえば、安定した収入を証明するためには、勤務先での勤続年数を増やしたり、給与明細を提出したりすることが重要です。

ほかにも、日常のささいな習慣が審査落ちを防ぐ要素になることもあります。

現在の勤務先での勤務実績を伸ばす

就職や転職で現在の勤務先での勤務歴が短いと、収入の安定性を判断しにくく「返済の能力が低い」とみなされ審査に影響する可能性があります。

勤務先では半年以上の勤務実績を作るなどし、安定収入があることをアピールすることが重要です。

また、借入希望額が少額であっても給与明細や賞与明細書を提出するなど、客観的に収入があることが分かる資料を提出するのも有効な手段の一つです。

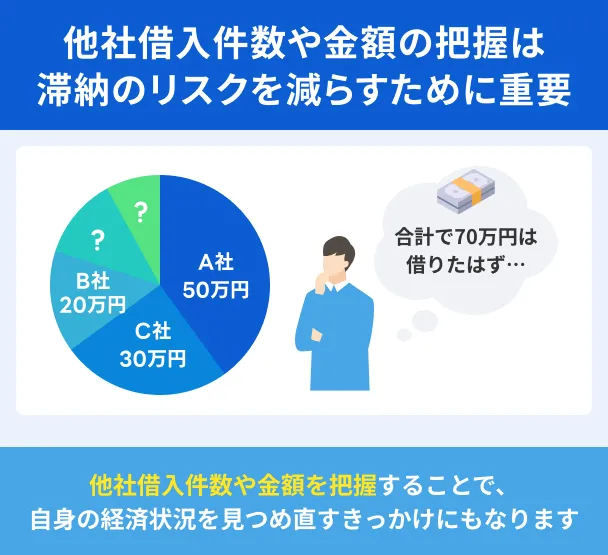

他社の借入件数と金額を減らす

他社借入がある場合、総量規制によって審査落ちしている可能性があります。

すでに他社から借入している人は、借入件数と金額を把握のうえ、まずは既存の借入を減らすことから始めましょう。

借入金額が少ない借入先から完済を目指すと、精神的な負担も少なく、計画的に返済を進めやすくなります。

また、コンビニでのちょっとした買い物や衝動買いを控えるなど、生活費を抑え返済に回す習慣を作るのも重要です。

クレジットカードや携帯料金の支払いを徹底する

クレジットカードの利用代金や携帯電話料金などの支払いを期日通りにおこなうことは、信用情報を良好に保つための基本です。

これらの支払いを長期にわたって滞納すると、その事実が「異動情報」として信用情報機関に登録される可能性があります。

カード会社によっては、支払い期日前にスマホに通知が届く設定にできることもあります。

また、自身でスマホのカレンダー機能などを活用し、支払日を事前に登録してリマインダー設定することも、有効な管理方法の一つです。

申込情報は正確に正直に記入する

カードローンの申込時に入力する情報は、正確に入力しましょう。

契約額を高くしたいからと年収や他社借入額をごまかしても、収入証明書類や信用情報によって、必ず発覚し審査落ちの原因となります。

また、故意でなくとも、入力内容の間違いは審査が長引く原因になりかねません。

特に、勤務先の住所、電話番号などは間違えやすい項目なので注意が必要です。

申込を完了する前に、入力内容に間違いがないか、もう一度見直しましょう。

収入証明書類を準備しておく

申込を円滑に進めるため、収入証明書類をあらかじめ準備しておくことも有効な対策です。

特に1社からの借入が50万円を超える場合、または他社を含めた借入総額が100万円を超える場合は、収入証明書類の提出が必要です。

一般的に、収入証明書類として認められるのは以下のような書類です。

収入証明書として使える主な書類一覧 |

- 給与明細書

- 源泉徴収票

- 確定申告書

- 所得(課税)証明書

- 住民税決定通知書/納税通知書

- 納税証明書

なお、有効な書類は金融機関ごとに異なるため、事前に公式サイトなどで確認しておきましょう。

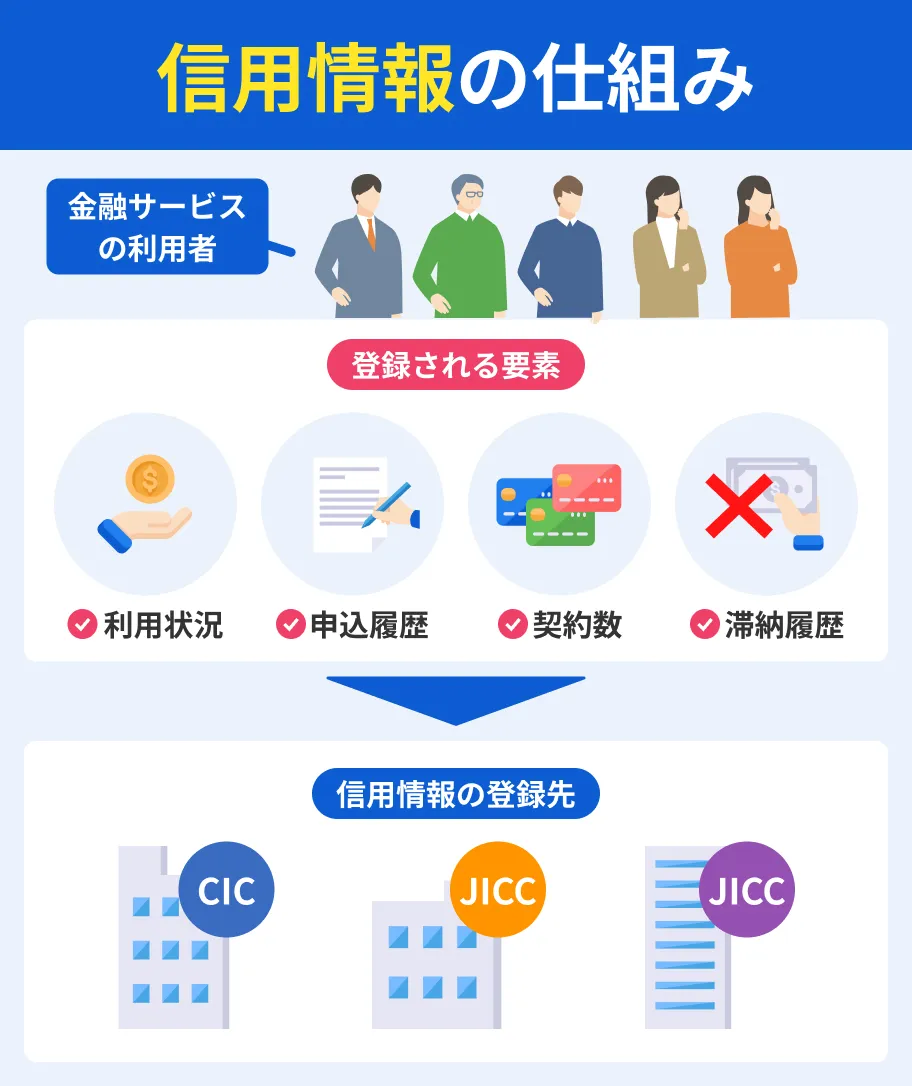

自分の信用情報を確認する

「過去に滞納していた経験があるが、新たにカードローンを契約できる状態かわからない」という人は、一度自身の信用情報を確認してみましょう。

信用情報機関に開示請求をおこなうことで、意図せず記録されていた滞納情報や、万が一の誤った情報の有無を確かめることが可能です。

信用情報機関は3種類あり、どの金融情報を開示するかによって開示請求先は異なります。

| 略称 | CIC |

|---|---|

| 運営 | 株式会社シー・アイ・シー |

| 登録情報 | 信販会社・消費者金融・クレジットカード・携帯電話などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 500円(オンライン) 1,500円(郵送) |

| HP | 公式サイト |

| 略称 | JICC |

|---|---|

| 運営 | 株式会社 日本信用情報機構 |

| 登録情報 | 信販会社・消費者金融・クレジットカード・各種銀行などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 1,000円(オンライン) 1,960円(郵送) |

| HP | 公式サイト |

| 略称 | KSC(JBA) |

|---|---|

| 運営 | 一般社団法人 全国銀行協会 |

| 登録情報 | 銀行・労働金庫(ろうきん)・信用金庫・JA(農協)などの情報 |

| 信用情報の登録期間 | 最長7年間 |

| 情報開示の手続き費用 | 1,000円 |

| HP | 公式サイト |

もし誤った情報が登録されていた場合は、訂正を申し立てることもできます。

この情報は5年程度経過すると抹消されるため、その時期を把握し、再申込のタイミングを計る目安としましょう。

短期間に複数のカードローンに申込しない

短期間の複数申込は、返済能力を超える借入をしようとしている、あるいは多重債務におちいるリスクが高いと見なされやすいので安易におこなってはいけません。

申込した履歴は、信用情報機関に6カ月間記録されます。

そのため、1カ月に4社以上など短い期間で複数の申込履歴が確認されると、返済能力に対する警戒を強める傾向にあります。

これは審査において不利に働く要因となるため、もし審査に通らなかった場合は、最低でも6カ月間は期間を空けてから次の申込を検討するのが賢明な判断と言えます。

借入希望額は必要最低限にする

申込時に申請する借入希望額は、審査の難易度に直接影響します。

希望額が高額になるほど、金融機関が求める返済能力の基準も高くなるため、審査のハードルは上がります。

審査では、年収に占める年間返済額の割合が重視されます。

この比率が低いほど、返済に余力があると判断され、審査には有利に働きます。

したがって、借入希望額は必要最低限の金額に設定することが、審査通過の可能性を高めるうえで有効です。

多くの金融機関では、契約後の利用実績が良好な顧客に対して、増額の案内や申請の機会を設けています。

まずは着実に返済できる範囲の金額で契約し、利用実績を積み重ね、必要に応じて増額を検討しましょう。

クレジットヒストリーを育てる

クレジットヒストリー(クレヒス)とは、クレジットカードやローンの利用履歴のことであり、個人の信用度を客観的に示す記録と言えます。

このクレヒスを良好な状態に保つ、あるいは育てていくことも、将来的な審査において有利に働きます。

良好なクレヒスを構築するには、以下のような行動が有効です。

- 定期的なクレジット利用と期日通りの返済

- 一括払いの利用など適切な利用形態

たった一度の支払い遅れが、その後の信用情報に影響を及ぼす可能性も否定できません。

日頃から信用を積み重ねていく意識が重要です。

カードローン以外でお金を用意する方法

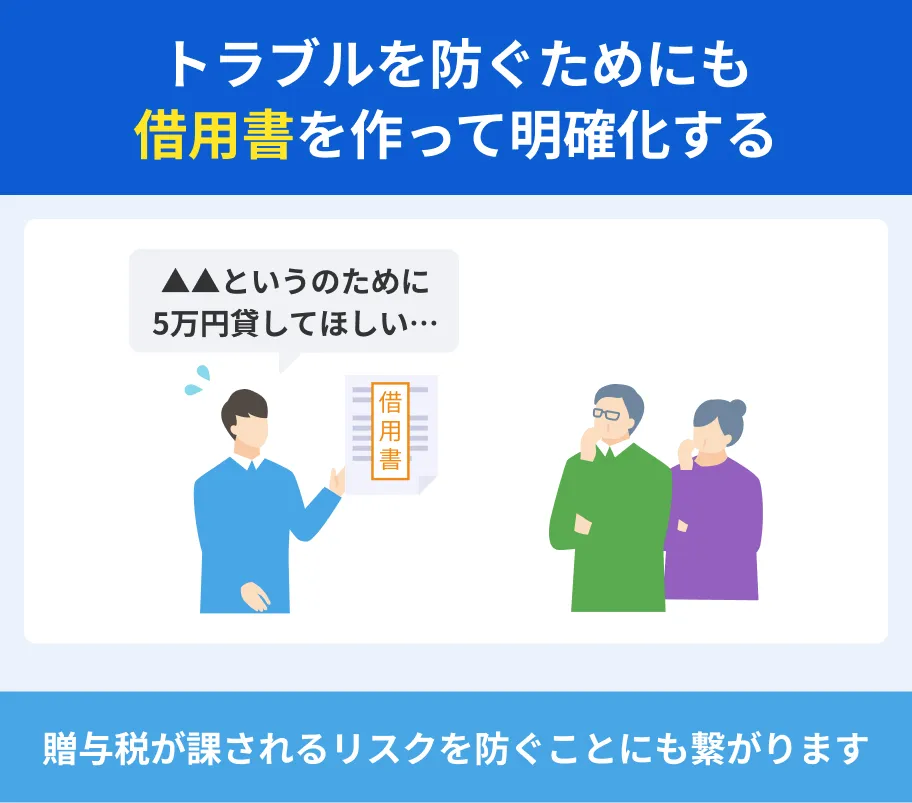

親や友人などの信頼できる人にお金を借りる

良好な信用情報を保ったまま解決を目指す場合は、信頼できる人に相談するのも手段の一つです。

家族や友人であれば、審査をおこなわずお金を貸してもらえることもあり、利息などの融通も聞かせてもらえるかもしれません。

ただし、借りる場合は用途と返済計画をきちんと説明し、「返済する意思がある」という誠実な態度を見せることが重要です。

借用書や返済計画書を作成するなどし認識のずれを防ぐ対策をすることが重要です。

リサイクルショップで不用品を売る

手元にある不用品を売却して現金化する方法も、有効な選択肢の一つです。

高価な品物でなくとも季節に合った衣類や、特定の分野に特化した専門のリサイクルショップへ持ち込むことで、高価買取を期待できます。

また、リサイクルショップのほかに、フリマアプリを活用した方法もあります。

フリマアプリは自身で価格を設定できるため、ある程度得られる金額の見通しを立てやすい点が特徴です。

ただし、購入希望者との交渉や発送対応などの対応が必要といった注意点もあります。

質屋に物を預ける

質屋とは、ブランド品や宝飾品など価値のある品物を担保として預けることで、その品物の価値の範囲内でお金を借入できる店舗を指します。

この仕組みの特徴は、期日までに元金と利息を返済することで預けた品物が再び手元に戻ってくる点にあります。

カードローンなどとは異なり、個人の信用情報に基づく審査は原則としてありません。

一方で、期日までに返済が完了しない場合、「質流れ」となり預けた品物は手元には戻らなくなります。

また、金利はカードローンなどほかの金融サービスと比較して高い傾向にあります。

短期バイトで稼ぐ

時間に比較的余裕がある場合は、短期・単発のアルバイトでもお金を用意できます。

この方法は、売却する品物や担保を用意する必要がなく、また借入ではないため返済の義務も一切発生しません。

近年では、休日や予定の合間に短時間だけ働くなど、柔軟な雇用形態が増えています。

一度に大きな金額を稼ぐことは難しいため、金額次第では時間を要する可能性があります。

よくある質問

まとめ

セブン銀行カードローンの審査落ちの要因はさまざまですが、共通しているのは返済能力への懸念です。

セブン銀行カードローンに審査落ちしやすい人の特徴 |

- 特徴1|収入が安定していない

- 特徴2|すでに他社から多く借入している

- 特徴3|申込内容に嘘があった

- 特徴4|過去5年間にお金のトラブルを起こした

- 特徴5|複数社に同時申込している

- 特徴6|信用情報がまったくない

審査落ちした原因を特定し改善に努めると同時に、ほかの手段を検討するのも有効です。

たとえば、消費者金融は銀行と違う法律に順守して運営しており、審査基準も異なるため、銀行カードローンの審査に落ちた人でも通過できる可能性があります。

セブン銀行カードローン同様に、利便性の高い商品も多いため、自分に合った物を選んでみてください。

| 商品 |

|

|

|

|

|---|---|---|---|---|

| 融資時間 | 最短翌日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短10分※1 | 最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 無利息期間 | なし | 最大30日間※初回借入日の翌日から |

365日※2 | 最大30日間 |

| 金利 | 年12.0~15.0% | 年2.5~18.0% | 年4.5~18.0% | 年2.4%~17.9% |

| カードレス | 対応 | 対応 | 対応 | 対応 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者|手塚大輔

必要書類もごまかしてはいけません。

申込内容を正直に記載するだけでなく、必要書類も偽りのない自身の書類を提出することが重要です。特に身分証明書を偽造して借入の申込をした場合、公文書偽造や私文書偽造、詐欺罪に問われる可能性があります。発覚すれば審査に落ちるだけでなく、その金融機関や保証会社の取引は二度とできなくなると考えましょう。