アコムはブラックでも借りられる?通りにくいケースや対処法を紹介

【コンテンツの広告表記に関して】

>提携企業一覧

- ブラックになるとアコムの審査に通過することが困難

- 本当にブラックかどうかは開示請求によって確認できる

- アコムの審査に落ちても他社で借入できる可能性はある

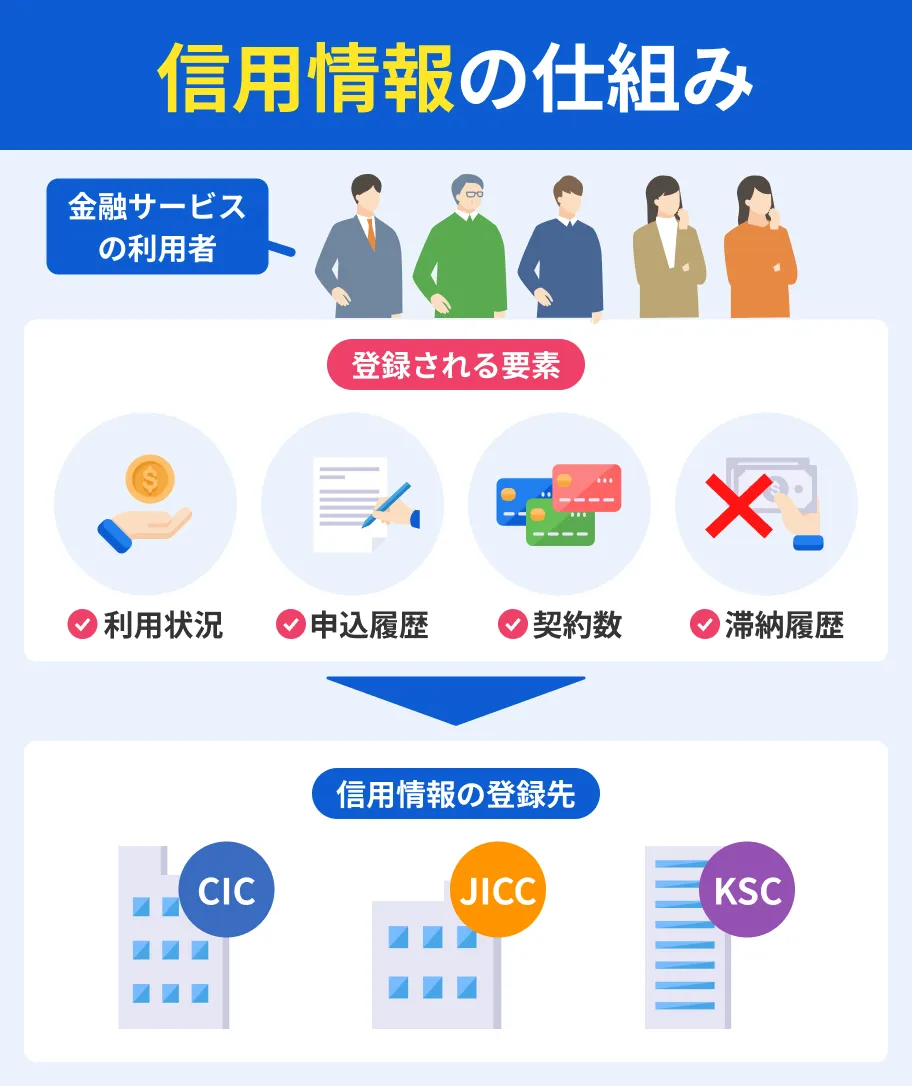

信用情報に異動情報(長期滞納などのネガティブな情報)が登録されている状態を「ブラック」と呼ぶことがあります。

ブラックになると、アコムをはじめとする金融機関から借入することは困難です。

ただし、ブラックだと思っていても、実際には異動情報が登録されていない可能性もあります。

本記事では、アコムの審査でブラックだと判断される主なケースや、申込前にブラックかどうかを確かめる方法を解説します。

アコムの審査に落ちてしまった場合の対処法も紹介するので、ぜひ参考にしてください。

アコム

| 実質年率 | 2.4%〜17.9% |

|---|---|

| 限度額 | 1万円〜800万円 |

| 融資時間 | 最短20分※1 |

おすすめポイント

※1.お申込時間や審査によりご希望に添えない場合がございます。

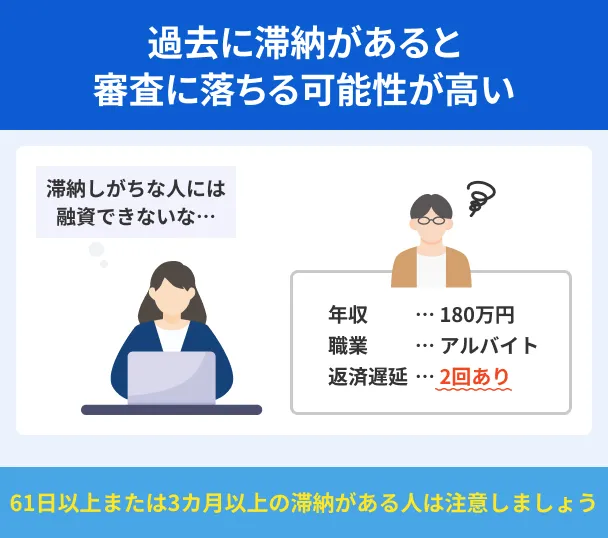

ブラックの人はアコムの審査に通りにくい

「ブラック」や「ブラックリスト」とは、信用情報に異動情報が登録され、審査に通らなくなっている人や状態を指す俗語です。

法律などで規定されている正式な用語ではなく、そのようなリストが実際に存在するわけではありません。

信用情報異動・異動情報

信用情報異動・異動情報アコムをはじめとするカードローンの審査では、必ず信用情報を照会し、信用力を判断する材料の一つとして利用します。

そのため、過去に長期にわたる滞納などを起こし、ブラックになっている場合、カードローンの審査に通過するのは困難です。

ただし、自分はブラックだと認識していても、実際にはそうではないケースもあります。

「アコムの申込前にブラックか確かめる手順」を参考に、ブラックの状態にあるかどうかを判断すると良いでしょう。

ブラックの状態を解消すればアコムを利用できる可能性がある

異動情報が登録される期間は、信用情報機関や情報の種類ごとに定められています。

そのため、現時点でブラックだとしても、永久的にアコムから借入できないわけではありません。

信用情報として登録される主な情報と登録期間は以下のとおりです。

| 情報の種類 | 登録される期間 |

|---|---|

| 申込履歴 | 約6カ月間 |

| 長期滞納・代位弁済・強制解約 | 完済日から約5年 |

| 官報情報(個人再生・債務整理) | 決定日から約5~7年 |

なお、融資の可否は信用情報だけでなく、属性情報なども踏まえて総合的に判断されます。

したがって、異動情報が消えたからといって必ずしも審査に通過するとは限りません。

アコムの審査でブラックだと判断される主なケース

アコムの審査でブラックだと判断される主なケースは以下のとおりです。

いずれも該当しない場合、ブラックではない可能性が高いといえます。

詳しくは「ブラックでなければアコムで借入できる可能性がある」を参考にしてください。

短期間で複数のローンに申込した

ローンやクレジットカードの申込履歴は、信用情報として約6カ月間登録されます。

各金融機関が信用情報を照会した際に複数の申込履歴が登録されていると、お金に困っている印象を与えたり、返済が滞るリスクがあるとみなされたりして、審査に影響する可能性があります。

これはいわゆるブラック(異動情報が登録されている状態)とは異なり、「申込ブラック」と呼ばれる状態です。

借入の際は、立て続けに申込するのではなく、アコム1社に絞るのが望ましいといえます。

ローンやクレジットカードを長期滞納した

ローンやクレジットカードの返済を長期にわたって滞納すると、異動情報が登録され、ブラックの状態になります。

ただし、異動情報として登録される基準は信用情報機関によって異なります。

公表されている基準はそれぞれ以下のとおりです。

| 信用情報機関 | 登録される基準 |

|---|---|

| CIC(株式会社シー・アイ・シー) | 61日以上または3カ月以上の滞納 |

| JICC(株式会社日本信用情報機構) | 3カ月以上の滞納 |

| KSC(全国銀行個人信用情報センター) | 一定期間の滞納 |

出典 「CICの信用情報開示報告書の見方」「日本信用情報機構『信用情報記録開示書』項目説明書」「KSCの登録情報開示報告書の見方」

なお、異動情報が登録されていなくても、滞納を何度も繰り返しているケースなどは、審査に影響する可能性があります。

奨学金を長期滞納した

奨学金の返還を長期にわたって滞納した場合も、異動情報が登録される可能性があります。

日本学生支援機構の奨学金の場合、3カ月以上※滞納すると信用情報機関に登録されます。

登録される情報は以下のとおりです。

※新たに返還を開始する人は返還開始から6カ月経過した時点で滞納が3カ月以上

| 情報の種類 | 内容 |

|---|---|

| 本人情報 | 氏名・生年月日・住所・電話番号・勤務先など |

| 契約内容 | 貸与金額・最終返済日など |

| 返済状況 | 滞納・代位弁済・強制回収手続・完了など |

出典 独立行政法人 日本学生支援機構「個人信用情報機関への個人情報・個人信用情報の登録」

一度登録されると、返済状況は毎月更新され、滞納の解消から5年後に削除されます。

なお、日本学生支援機構では、前月末時点で奨学金の返還が確認できていない人に対し、信用情報が登録される前に注意喚起のSMSや書面が送付されます。

スマートフォンの本体代(分割払い)を滞納した

信用情報には、ローンやクレジットカードに加えて、割賦(分割払い)契約の情報も登録されます。

登録される主な情報は以下のとおりです。

信用情報に登録される主な情報 |

- 割賦残債額

- 年間請求予定額

- 滞納の有無

- 滞納発生日

- 滞納解消日

出典 株式会社シー・アイ・シー「信用情報開示報告書の見方」

たとえば、スマホ本体代の分割払いを滞納した場合、信用情報に登録され、ブラックの状態になる可能性があります。

ローンやクレジットカードを強制解約された

ローンやクレジットカードの利用者は、金融機関が定める規約を遵守しなければなりません。

利用規約に違反し、強制解約された場合、その情報は異動情報として登録されます。

強制解約の具体例として以下のようなケースが挙げられます。

強制解約されるケースの例 |

- 長期にわたって滞納した

- 保証会社が代位弁済をおこなった

- クレジットカードのショッピング枠を現金化した

- クレジットカードを第三者に貸与した

- 虚偽の申告をした

債務整理をした経験がある

債務整理をすると、その情報は異動情報として登録され、情報が消えるまでローンやクレジットカードを利用するのが困難になります。

債務整理とは、借金の減額や免除、支払猶予などを通じて借金問題の解決を図る手続きのことです。

主に以下の手続きがあります。

| 手続きの種類 | 内容 |

|---|---|

| 任意整理 | 裁判所を通さず、弁護士などが金融機関と直接交渉し、今後の返済計画について合意する手続き |

| 特定調停 | 簡易裁判所の仲介により、今後の返済計画を話し合う手続き |

| 個人再生 | 裁判所を通じて借金を大幅に減額し、残りの金額を原則として3年間で分割返済する手続き |

| 自己破産 | 返済の見込みがない場合に、裁判所へ申し立て、借金の返済を免除してもらう手続き |

出典 政府広報オンライン「お金・消費のトラブル」、裁判所「個人再生」

貸金業務取扱主任者・FP|村上敬

債務整理にはメリット・デメリットがあります

債務整理をすると、借金問題を解決できる可能性がある一方で、ローンやクレジットカードの審査に影響を与えるほか、手続きによっては官報に住所や氏名が記載されるなどのデメリットも生じます。

アコムの申込前にブラックか確かめる手順

自分でブラックだと認識していても、実際には異動情報が登録されていないケースもあります。

本当にブラックか確かめたい場合は、信用情報機関に開示を請求しましょう。

信用情報機関

①金融機関が加盟している信用情報機関を調べる

信用情報機関は3つあり、加盟している金融機関が異なります。

過去に滞納などを起こし、「ブラックなのでは」と不安な人は、トラブルを起こした金融機関やクレジットカード会社がどの信用情報機関に加盟しているかを調べましょう。

加盟している信用情報機関は、利用しているサービスの公式サイトで確認できます。

なお、アコムが加盟している信用情報機関はCICとJICCの2つです※。

そのため、アコムに申込する際は、CICおよびJICCに開示を請求すると良いでしょう。

※出典:アコム「当社の加入する信用情報機関について」

| 略称 | CIC |

|---|---|

| 運営 | 株式会社シー・アイ・シー |

| 登録情報 | 信販会社・消費者金融・クレジットカード・携帯電話などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 500円(オンライン) 1,500円(郵送) |

| HP | 公式サイト |

| 略称 | JICC |

|---|---|

| 運営 | 株式会社 日本信用情報機構 |

| 登録情報 | 信販会社・消費者金融・クレジットカード・各種銀行などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 1,000円(オンライン) 1,960円(郵送) |

| HP | 公式サイト |

| 略称 | KSC(JBA) |

|---|---|

| 運営 | 一般社団法人 全国銀行協会 |

| 登録情報 | 銀行・労働金庫(ろうきん)・信用金庫・JA(農協)などの情報 |

| 信用情報の登録期間 | 最長7年間 |

| 情報開示の手続き費用 | 1,000円 |

| HP | 公式サイト |

②信用情報機関に情報開示を請求する

信用情報機関が分かったら、開示を請求して自身の信用情報を確認しましょう。

開示請求の手続きは、インターネットまたは郵送でおこなえます。

一般的に、インターネットは郵送に比べて開示までの時間が早く、手数料も抑えられています。

信用情報機関によって手続きの流れや手数料などが異なるため、各機関の公式サイトで確認しましょう。

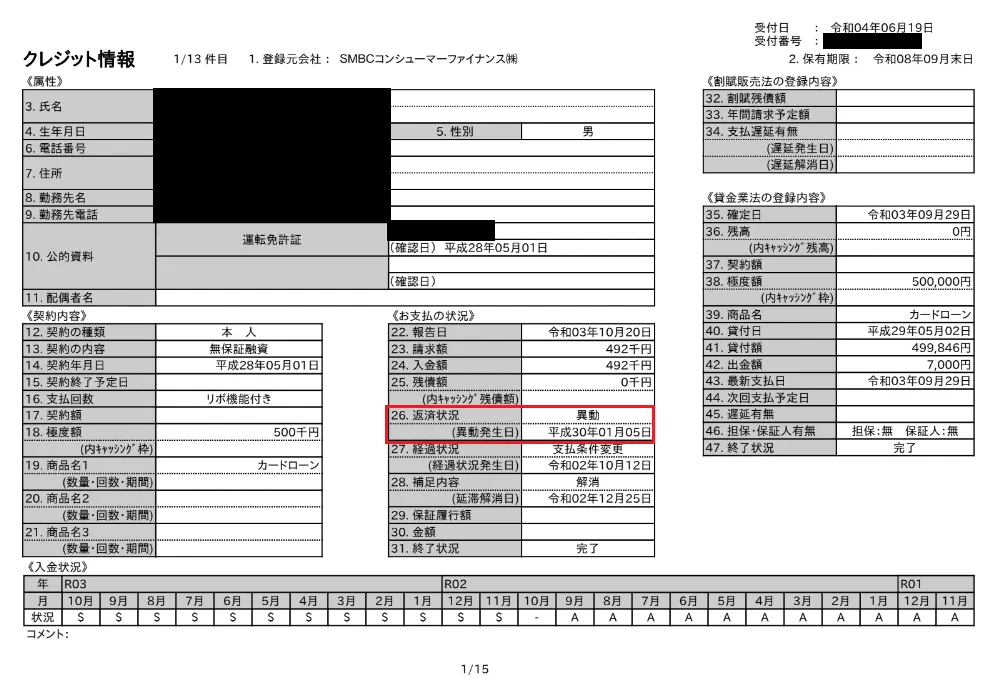

CICの場合、開示を請求すると以下のような開示報告書が発行されます。

返済状況に「異動」と記載されている場合、いわゆる「ブラック」の状態であることが分かります。

なお、開示報告書の見方は各信用情報機関の公式サイトにて確認が可能です。

ブラックでなければアコムで借入できる可能性がある

開示の結果、ブラックでない場合は、アコムで借入できる可能性があります。

アコムの申込条件は「20歳から72歳までの安定した収入と返済能力を有する人」です。

職業や雇用形態の制限はないため、アルバイト・パート・派遣社員・個人事業主・学生などで安定した収入を得ている人も申込の対象となります。

マネットの口コミでも、「審査に不安があったがアコムで借入できた」との声が複数みられました。

アコム利用者の口コミ

ユーザー評価

ほかにも申込しましたが軒並み断られ、審査が通ったのがここだけでした。スピーディーに契約することができて良かったです。

| 利用したカードローン | アコム |

||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年18.0% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 家族 |

| 重視した点 | 借入の容易さ | ||

ユーザー評価

なかなか他社の審査に通らず困っていたときに、ダメ元で申込をしました。すると審査に通過できました。時間はかかりましたが審査通過の連絡がきたので安心しました。

| 利用したカードローン | アコム |

||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年18.0% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ | ||

なお、アコムの審査では異動情報の有無だけでなく、属性情報や借入件数・金額など複数の要素をもとに融資の可否が判断されます。

そのため、ブラックでないからといって、必ずしも借入できるとは限りません。

審査が不安な人は、申込前に借入診断を利用しましょう。

年齢・年収・他社借入金額などを入力すると、借入が可能かどうかを簡易診断できます。

事前に借入できるかが分かる

事前に借入できるかが分かる

アコムの審査に落ちた人がお金を用意する方法

ブラックでなくても、アコムの審査に通過できないケースもあります。

アコムの審査に落ちてしまった人で、どうしてもお金が必要な場合は、状況に応じて以下の方法も検討すると良いでしょう。

他社のカードローンに申込する

アコムの審査に落ちてしまっても、申込先を変えれば借入できる可能性があります。

審査が甘いカードローンはありませんが、金融機関によって審査基準が異なるためです。

たとえば、プロミスは申込から最短3分で融資と大手消費者金融の中でも審査が早く、最短20分融資のアコムよりも早く借入できる可能性があります。

WEB完結やスマホATM取引に対応するなど、アコムと同様に利便性が高い点もメリットです。

また、レイクは他社よりも長い無利息期間が強みのカードローンです。一定の条件を満たすと「契約日の翌日から365日間」の利息が0円になるため、アコムよりも総返済額を抑えられる可能性があります。

| 商品 |

|

|

|

|---|---|---|---|

| 融資時間 | 最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短8分※1 |

| 金利 | 年2.4%~17.9% | 年2.5~18.0% | 年4.5~18.0% |

| 無利息期間 | 最大30日間※初回契約日の翌日から |

最大30日間※初回借入日の翌日から |

365日※2 |

| カードレス | 対応 | 対応 | 対応 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

大手に落ちてしまった人は対面で相談できる中小消費者金融が有効

大手消費者金融の審査に落ちてしまった人は、中小消費者金融を検討するのも選択肢の一つです。

大手・中小関係なく、貸金業法に基づいて厳正な審査をおこなうため、「審査が甘い」ところはありません。

しかし、中小消費者金融は大手とは審査基準が異なるため、大手で落ちてしまった人でも借入できる可能性があります。

たとえば、中小消費者金融の中にはエイワのように対面での審査を重視しているところもあり、個別の事情を相談できる点が特徴です。

申込から契約までWEBで完結する金融機関に比べて時間や手間はかかりますが、申告内容では分からない要素も担当者に伝えたうえで審査を受けられます。

対面重視の老舗消費者金融!

対面重視の老舗消費者金融!

質屋でお金を借りる

質屋では、買取のほかに「質入れ」のサービスを提供しています。

質入れとは、ブランド品などの品物を預ける代わりに、その査定額の範囲内で借入ができるサービスです。

品物を担保として提供するため審査がなく、無職や専業主婦(主夫)など収入のない人でも利用できます。

担保一方、質入れの注意点は、期限までに返済できなければ「質流れ」となり、預けた品物の所有権が質屋に移る点です。

また、質屋は法律上、金利年109.5%まで認められており、アコムなどのローンに比べて高く設定されています。

利息が大きくなりやすいため、利用は慎重に検討しましょう。

貸金業務取扱主任者・FP|村上敬

ローンの上限金利は年20.0%です

アコムなどのローンの金利は、「利息制限法」により、10万円未満は年20.0%、10万円以上100万円未満は年18.0%、100万円以上は年15.0%が上限と定められています。また、質屋の金利は一般的に月割りで計算されますが、ローンの金利は日割り計算であり、借りた日数分だけ発生する仕組みです。

親や友人に相談する

親や友人からお金を借りる方法は、金融機関のような審査がなく、貸し手の状況や話し合い次第では柔軟な返済計画を認めてもらえる可能性もあります。

ただし、曖昧な返済条件で貸し借りをすると、トラブルに発展するリスクが高まります。

信頼関係を壊さないためには、家族であっても口約束で済まさず、借用書を交わすことが重要です。

借用書とは、お金を借りた事実や返済条件を明記した書面のことで、主に以下のような項目を記載します。

借用書に記載する主な項目 |

- 貸し手と借り手の氏名

- 借りる金額

- 返済日

- 金利

- 契約日

- 署名・押印

なお、お金の貸し借りは、相談するだけでも相手との関係性に影響が生じる可能性があるため、必要性や返済計画を整理し、慎重に判断することが重要です。

公的融資制度の利用を検討する

金融機関からの借入が難しい場合は、公的融資制度を利用することも選択肢の一つです。

国や自治体は、低所得者や失業者、ひとり親などの救済を目的にさまざまな融資制度を実施しています。

代表的な制度として挙げられるのが「生活福祉資金貸付制度」です。

生活福祉資金貸付制度は、低所得者・高齢者・障害者を対象とする融資制度で、目的に応じてさまざまな資金の融資を実施しています。

たとえば、緊急小口資金は、緊急かつ一時的に生活費が足りない場合などに、10万円を上限として融資が受けられる制度です。

制度ごとに利用条件が細かく定められているため、窓口となる機関や自治体に相談しましょう。

生活福祉資金貸付制度の場合、お住まいの市区町村社会福祉協議会が相談窓口となっています。

出典:厚生労働省「生活福祉資金貸付制度」

よくある質問

まとめ

ブラックとは、信用情報に異動情報が登録されている状態を指し、アコムに限らず、ローンやクレジットカードの審査に通過することが困難になります。

一般的にブラックだと判断されるのは、長期滞納・代位弁済・強制解約・債務整理などの情報が登録されている場合です。

ただし、自分ではブラックだと認識していても、実際には異動情報が登録されていない可能性もあります。

本当にブラックか確かめたい場合は、信用情報機関に情報開示を請求すると良いでしょう。

開示の結果、ブラックでなければ、アコムの審査に通過する可能性があります。

審査が不安な人は、申込前に借入診断を利用しましょう。

審査基準は金融機関によって異なるため、アコムの審査に落ちてしまった人は他社の申込を検討するのも手段の一つです。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

長期間の滞納はブラックになる以外のリスクもある

ローンやクレジットカードを滞納すると、ブラックになるだけでなく、遅延損害金が発生するほか、一括返済を求められたり、強制解約されたりするリスクもあります。返済日前に通知が届くように設定するなど、滞納しないための対策を講じることが重要です。