4社以上の借入があっても借りられる消費者金融は? 審査に通るコツも解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 他社借入が4社以上でも審査に通る可能性はある

- 借入件数が多い場合は中小消費者金融を検討

- 原則として年収の3分の1を超える借入はできない

借入件数に法律上の制限はないため、すでに4社以上から借入があっても、新たに借りられる可能性はあります。

ただし、借入件数が多いほど返済負担が大きくなりやすいため、より慎重な審査が実施されることが一般的です。

また、年収の3分の1を超える借入がある場合や現時点で滞納がある場合は、通過できない可能性が高まります。

本記事では、4社以上の借入がある状態で、新たに借入審査に通る条件やポイントを解説し、比較的柔軟な審査が期待できる中小消費者金融も紹介します。

なお、他社借入額が少なく、過去に長期間滞納した経験がない人は、審査が早く、利便性の高い大手消費者金融に申込するのも手段のひとつです。

他社借入が4社以上でも借りられる可能性はある

借入件数に法的な制限はありません。

そのため、各金融機関の申込条件を満たし、審査に通過すれば、他社借入が4社以上でも借入できる可能性があります。

JICC(株式会社日本信用情報機構)によると、貸金業者からの借入が「4件」と「5件以上」の人を合わせると、計54.6万人であり、決して珍しくないことが分かります。

しかし、借入件数が4社以上になると多重債務に陥る可能性も高まるため、自身の現状や返済能力を踏まえ、慎重に検討することが重要です。

多重債務

多重債務4社以上の借入がある人が審査に通る条件

借入件数に法律上の制限はないとはいえ、4社以上の借入があると返済が滞るリスクが高まるため、審査のハードルは上がることが一般的です。

また、審査に通るためには、少なくとも以下の条件を満たす必要があります。

なお、各金融機関の申込条件を満たしていなければ、そもそも申込できません。

申込条件は各金融機関の公式サイトなどに明記されているので、あらかじめ確認しましょう。

総量規制に抵触していない

借入件数には法的な制限がありませんが、借入金額は「総量規制」によって上限が定められています。

総量規制そのため、借入合計が年収の3分の1を超える場合、原則として新たな借入はできません。

総量規制の対象となるのは「貸金業者からの借入」で、主に消費者金融カードローンやクレジットカードのキャッシング枠などが該当します。

貸金業者

信用情報に異動情報が登録されていない

一般的に、借入の審査に通るには、現時点で滞納などを起こしておらず、また信用情報に異動情報が登録されていないことが前提です。

信用情報異動情報とは、信用情報に登録されるネガティブな情報のことです。

異動情報は、いったん登録されると完済後も5〜7年間情報が残り、この期間中は新たな借入やクレジットカードの契約が難しくなります。

他社借入4社以上で審査に通過するためのポイント

4社以上の借入があると、他社借入が少ない場合に比べて審査のハードルは高くなります。

しかし、総量規制や信用情報に問題がなければ、借入できる可能性はあります。

複数社から借入がある状態で審査を受ける際は、以下のポイントを押さえておきましょう。

他社借入件数をできるだけ減らす

まずは現在の借入件数や金額を整理し、できる範囲で返済を進めましょう。

借入件数や金額が少なくなれば、その分毎月の返済負担も減るため、審査に通りやすくなります。

借入先ごとに金利が異なる場合は、金利が高いものから優先的に返済するのがポイントです。

毎月の利息負担が減ることで、その分を元金の返済に回しやすくなり、借入残高を早く減らすことにつながります。

また、おまとめローンを利用して借入を一本化するのもひとつの方法です。

おまとめローンを利用して金利が下がると、利息の支払額が減り、総返済額を軽減できる可能性があります。

また、毎月の返済額が下がったり、返済管理がしやすくなったりする点もメリットです。

貸金業務取扱主任者・FP|村上敬

おまとめローンを利用しても総返済額が下がるとは限りません

おまとめローンで借入をまとめて金利が下がったとしても、総返済額が減るとは限りません。一本化によって毎月の返済額が下がり、返済期間が長期化すると、かえって総返済額が増えるケースもあるため、事前に返済シミュレーションで確認することが重要です。

既存の借入を滞納しない

現時点で滞納があると、借入の審査に通過できない可能性が高まります。

滞納を起こしている場合、すでに返済に支障が生じており、貸倒れのリスクが高いと判断されやすくなるためです。

貸倒れ金融機関によっては、「現時点で滞納がないこと」を申込条件のひとつとして定めている場合もあります。

また、既存の借入を返済できない状態で新たに借りるのは、返済負担の観点からも望ましいとはいえません。

申込前にお借入診断を利用する

借入を申込する前に、お借入診断を利用しましょう。

お借入診断とは、年齢・年収・他社借入金額などを入力すると、借入が可能かどうかを診断できるツールです。

一部の項目で簡易的に診断する機能であり、実際の審査結果が保証されているわけではありません。

しかし、申込を検討する際の目安のひとつとして活用できます。

「借入可能と思われます」などの結果が表示された場合は、審査に通過する可能性があるため、そのまま申込に進むと良いでしょう。

事前に借入できるかが分かる

事前に借入できるかが分かる

他社借入金額や件数を虚偽申込しない

借入の申込時には、他社借入金額や件数の申告が必要です。

審査が不安だからといって借入状況を虚偽申込すると、虚偽申告とみなされ、審査に通過できない可能性があります。

各金融機関は、申込者の自己申告だけでなく、信用情報機関を通じて借入状況を把握するため、虚偽の申告をすれば審査の過程で判明します。

そのため、借入状況を整理し、正確な借入件数や金額を申告することが重要です。

なお、「他社借入」に含める範囲は金融機関によって異なります。

一般的に、他社借入に含めるもの・含めないものは以下のとおりです。

| 他社借入に含めるものの例 | ・消費者金融カードローン ・信販会社カードローン ・クレジットカードのキャッシング枠 |

|---|---|

| 他社借入に含めないものの例 | ・目的別ローン(住宅ローンや自動車ローンなど) ・クレジットカードのショッピング枠(リボ払いや分割払い) ・奨学金 ・公的融資制度 ・親や友人などからの借入 |

貸金業務取扱主任者・FP|村上敬

「他社借入」の範囲を確認しましょう

消費者金融などの貸金業者に申込する場合は、総量規制の対象となる借入を「他社借入」とみなすことが一般的です。そのため、銀行からの借入は含める必要がありません。一方、銀行カードローンでは、銀行からの借入も「他社借入」に含める場合があります。判断に迷う場合は金融機関に問い合わせ、正確な情報を申告しましょう。

1社に絞って申込する

新たな借入の審査を受ける際は、1社に絞って申込するのが望ましいでしょう。

申込履歴は、信用情報機関に約6カ月間登録されており、金融機関が審査の過程で照会します。

その際に複数の申込履歴があると、お金に困っている印象を与え、審査に影響する可能性があります。

4社程度の借入がある場合は特に、複数社へ同時申込すると、多重債務に陥るリスクがあると判断される可能性も高まるでしょう。

4社以上の他社借入がある人は中小消費者金融を検討

4社以上の借入があり、どうしてもお金が必要な場合は、中小消費者金融を選択肢のひとつとして検討しましょう。

前提として、中小消費者金融も審査が甘いわけではありません。

銀行や大手・中小に関係なく、どの金融機関も厳正な審査を実施し、申込者の返済能力の範囲内でのみ融資をおこなっています。

ただし、中小消費者金融の審査は、大手とは異なる方法や基準で実施される点が特徴です。

たとえば、多くの大手消費者金融ではスコアリングシステムが導入されており、仮審査の段階では機械が自動で融資の可否を判断します。

一方、中小消費者金融では人の目による審査を重視する傾向があり、大手の機械的なスコアリング審査に通過できなくても、融資の検討が可能な場合があります。

この章では、比較的柔軟な審査が期待できる中小消費者金融3社を紹介します。

フクホー|現時点の返済能力を重視した「加点方式」の審査

フクホーは創業50年の歴史をもつ中小消費者金融で、本店は大阪ですが、全国から申込が可能です。

フクホーの特徴は、現時点の返済能力や生活状況を重視する「加点方式」の審査を実施する点です。

過去の信用情報だけでなく、借入に対する姿勢や使い道、現在の勤務・収入状況などを加味して融資を検討してくれます。

マネットには、過去に返済が遅れた、あるいは大手消費者金融の審査に通らなかったけれど、フクホーで借入できたとの口コミも寄せられています。

フクホーの審査に通った人の口コミ

ユーザー評価

過去に債務整理をし、他社の審査に通りませんでしたが、フクホーは柔軟に対応してくれました。困っていた自分を受け入れてもらえたことに感謝しています。

| 利用したカードローン | フクホー |

||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年18.0% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ | ||

ユーザー評価

融資までに時間はかかりますが、5年以内の自己破産などで信用情報に問題があり、他社で断られても、申込をするチャレンジはできます。

| 利用したカードローン | フクホー | ||

|---|---|---|---|

| 借入金額 | 9万円 | 金利 | 年20.0% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 配偶者 |

| 重視した点 | その他 | ||

また、パソコンやスマートフォンから24時間申込でき、契約まで来店や郵送物なしで手続きを進められる点もメリットのひとつです。

WEBなら24時間いつでも申込可能

WEBなら24時間いつでも申込可能

エイワ|対面で個別の事情を説明できる

近年、WEB完結などの利便性が高いサービスが増えている中で、「対面与信」を重視しているのがエイワの特徴です。

対面で審査を受けるため、WEB完結に比べて時間がかかる可能性がありますが、個別の事情を直接相談できるメリットがあります。

エイワの審査に通った人の口コミ

ユーザー評価

最近では珍しくなった対面審査により、家計状況や返済の意志をじっくり聞いてもらえました。数字だけでなく人間性を見て判断してもらえる点に安心感がありました。無理のない返済計画を共に考えてくれた点も非常に心強いです。

| 利用したカードローン | エイワ | ||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年18.0% |

| 審査時間 | 当日中 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入の容易さ | ||

ユーザー評価

担当者が親身になって相談に乗ってくれる点が良かったです。現在の収支状況を一緒に確認しながら、無理のない返済プランを提示してくれました。WEB完結のサービスとは違い、顔を見てお話しすることで、自分自身も「しっかりと返済していこう」という責任感を強く持つことができました。

| 利用したカードローン | エイワ | ||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年18.0% |

| 審査時間 | 当日中 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ | ||

女性専用ダイヤルにも対応しているため、不安がある人は相談すると良いでしょう。

なお、申込はWEBから手続きできますが、福井県・島根県・鳥取県・高知県・沖縄県の人は申込できません。

対面重視の老舗消費者金融!

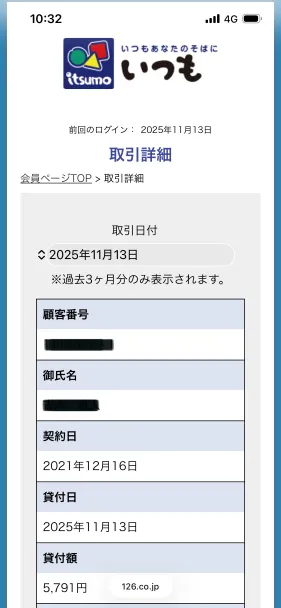

いつも|原則として勤務先への電話なしで最短30分融資

キャッシング「いつも」は、中小ながら利便性が高く、借入を急いでいる場合に有効な選択肢のひとつです。

24時間365日いつでも申込でき、最短30分融資が可能です。

原則として電話による在籍確認が実施されないため、勤務先への連絡が不安な人も申込を検討できます。

また、マネットが「いつも」でキャッシングサービスを担当されている小松店長にお話を伺ったインタビューでは、利用者の9割以上が「他社借入経験あり」だったことが分かっています。

審査は甘くないものの、他社借入があっても申込を検討しやすい消費者金融だといえるでしょう。

いつもの審査に通った人の口コミ

ユーザー評価

大手で否決されカードローンは諦めかけていましたが、独自の柔軟な審査と親身な対応に救われました。WEB完結で郵送物もなく、家族に知られにくいと感じたのが最大の決め手です。

| 利用したカードローン | いつも-itsumo- | ||

|---|---|---|---|

| 借入金額 | 20万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入の容易さ | ||

ユーザー評価

親切な対応や柔軟な対応だったなどの口コミがあったため、相談してみました。 実際に相談してみると、かなり対応が良かったのが、決め手になりました。

| 利用したカードローン | いつも-itsumo- |

||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年20.0% |

| 審査時間 | 当日中 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 口コミ・評判 | ||

優先審査を依頼できる!

他社借入額が少ないなら大手消費者金融を検討

他社借入額や件数がそれほど多くない人は、大手消費者金融に申込するのも手段のひとつです。

一般的に、大手消費者金融の申込条件には借入件数の制限がないため、他社借入があっても申込が可能です。

総量規制に抵触しておらず、信用情報にも問題がない場合、審査に通過する可能性があります。

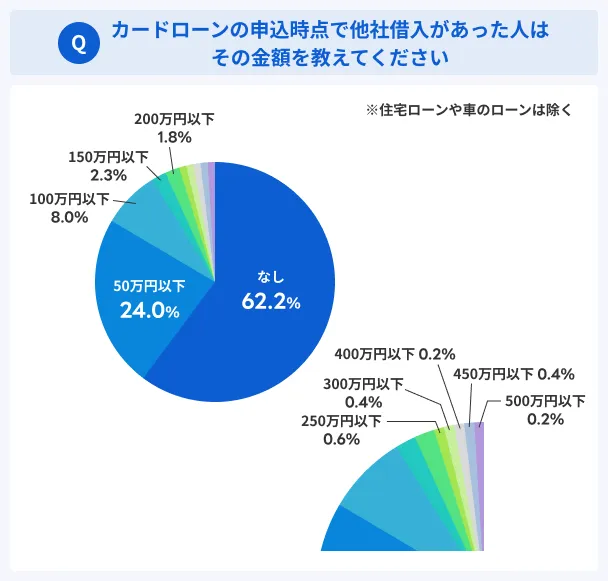

マネットが大手消費者金融の利用者を対象に実施したアンケートでは、申込時点で他社借入があった人は約4割と少なくないことが分かります。

大手消費者金融は、申込から最短3〜20分程度で借入できる可能性があるほか、カードレスでの借入や郵送物なしに対応するなど、利便性の高いサービスを提供しています。

たとえば、プロミスは最短3分と融資スピードが早いため、借入を急いでいる人も申込を検討しやすいでしょう。

プロミスなどの大手消費者金融では「お借入診断」を用意しています。

他社借入があって審査が不安な人は、まずお借入診断を利用してみてください。

事前に借入できるかが分かる

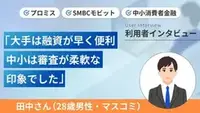

大手から中小まで10社の消費者金融を利用した田中さんの体験談

「4社以上から借りることは本当に可能なのか」と疑問に思われる人もいるでしょう。

ここでは、計10社の消費者金融を利用した田中さん(仮名)のインタビューを一部紹介します。

なぜ多くの消費者金融から借りることになったのか、背景からしっかり話してくれているので、参考にしてみてください。

〇田中さんのプロフィール

| 項目 | 詳細 |

|---|---|

| 借入当時の職業 | マスコミ関係 |

| 借入当時の年収 | 500万円前後 |

| 借入当時の住居 | 賃貸マンション |

| 家賃 | 7万円程度 |

マネット

編集者

田中さん

中小消費者金融も複数利用した

より詳細のインタビュー内容は以下の記事で紹介しています。気になる人は確認してみてください。

マネット編集担当/キャッシングガイド

奥山 裕基

4社以上の金融機関から融資を受けることは禁止されているわけではないので、利用することは可能です。しかし、むやみに借入先を増やしてしまうと、返済管理が大変になりますし、月々の返済額も多くなるので注意が必要です。田中さんのように、気が付いたら借入先が増えていたというケースも出てくるので、複数社を利用する際は慎重に検討してください。

借入件数を増やす際の注意点

他社借入が4社以上あり、さらに追加で借入する場合は、より慎重な判断が必要です。

安全な方法で計画的に借入するために、以下の注意点を押さえておきましょう。

返済計画をしっかり立てる

借入件数が増えると返済負担が大きくなりやすいため、既存の借入分も含めて返済計画を立て直すことが重要です。

各金融機関が提供している返済シミュレーションを利用し、追加借入によって毎月の返済額が大きくなりすぎないか、収入に対して無理のない金額かどうかを確認しましょう。

以下の返済シミュレーションもご利用いただけます。

返済を目的に借入しない

既存の借入を返済する目的で、新たに借入をすることは避けましょう。

返済のために借入をすると、利息分も含めて借りる必要があり、借入額が増える原因となります。

たとえば、10万円を返済するために借入をする場合、「10万円+利息」を借りなければなりません。

複数の金融機関からの借入によって、返済が困難な状態に陥る可能性も高まるため、次章で説明する「専門家への相談」などを検討しましょう。

すでに返済が難しい場合は専門家に相談する

すでに返済に支障が生じている場合は、新たな借入を検討するのではなく、公的窓口や専門家に相談しましょう。

できるだけ早い段階で相談することで、状況に適した選択肢を検討しやすくなり、借金問題の早期解決につながる可能性があります。

主な相談窓口は以下のとおりです。

| 主な相談窓口 | 連絡先 |

|---|---|

| 消費者ホットライン | 188 |

| 法テラスサポートダイヤル | 0570-078-374 |

| 一般社団法人日本クレジットカウンセリング協会 「多重債務ホットライン」 |

03-3226-0121 |

| 日本弁護士連合会「ひまわりお悩み110番」 | 0570-783-110 |

| 日本司法書士連合会 | 各都道府県の司法書士会 |

返済を滞納すると、本来の利息とは別に遅延損害金が発生するほか、一括返済を求められるなどの影響が生じる可能性があります。

時間の経過とともに問題が大きくなる可能性があるため、一人で悩まず、早めに相談しましょう。

「審査なし」の違法業者は利用しない

金融機関には法律によって審査が義務付けられているため、基本的に審査なしでは借入できません。

「審査なし」と宣伝する業者は違法業者(ヤミ金)であるため、お金に困っていても利用は避けましょう。

闇金(ヤミ金・ヤミ金融)違法業者を利用すると、法外な金利での融資によって利息がふくらみ、返済困難に陥るリスクが高まります。

また、勤務先への連絡や家族への返済要求など、違法な取立て行為の被害に遭う可能性もあります。

金融庁の「登録貸金業者情報検索サービス」を利用し、申込を検討している金融機関が貸金業登録を受けているかどうかを確認しましょう。

借入先を増やさずにお金を用意する方法

借入件数を増やすと、返済負担も大きくなります。

民間金融機関からの借入を増やさずにお金を用意する選択肢として、以下の方法も検討しましょう。

公的融資

公的融資は、国や自治体などが実施する融資制度です。

公的融資で借りたお金も返済が必要ですが、民間金融機関よりも一般的に金利が低く、無利子で借りられるケースもあります。

「生活福祉資金貸付制度」は、低所得者や無職の人でも利用できる可能性がある公的融資です。

本制度で借入できる資金は大きく4種類に分けられます。

たとえば、総合支援資金は失業者などを対象とした制度で、生活再建に必要な生活費などを借入できます。

また、福祉費のひとつである「緊急小口資金」は、緊急かつ一時的に生活を維持できない場合に利用できる制度です。

ただし、公的融資は制度ごとに細かく条件が決まっているほか、審査結果によっては借入できない場合もあります。

日雇いアルバイト

日雇いアルバイトで稼ぐ方法なら、借入をせずにお金を用意できる可能性があります。

副業を禁止している企業もあるため、就業規則などを確認し、所定の手続きを経たうえで取り組みましょう。

近年は働き方が多様化しており、日雇いアルバイトを扱う求人サービスが増えています。

面接や履歴書が不要な場合も多く、スキマ時間を活用しやすい点がメリットです。

なお、早くお金が必要な場合は、「即日払い」に対応しているアルバイトを選びましょう。

給与を即日で受け取れる「即日払い」に対して、「日払い」は「給与を1日単位で計算する」ことを意味しており、当日中に受け取れるとは限りません。

親や友人から借りる

親や友人に相談し、一時的に資金を援助してもらう方法もあります。

貸し手の状況によりますが、金融機関による審査がないため、すぐに借入できる場合や、柔軟な返済計画を認めてもらえる可能性があります。

ただし、返済が必要な点は金融機関からの借入と同じです。

滞納すれば、相手との関係が悪化したり、トラブルに発展したりする可能性もあるため、信頼を失わないためにも計画どおりに返済することが重要です。

また、認識のズレによるトラブルなどを防ぐためにも、貸し借りの事実や返済条件などを記載した借用書を交わしましょう。

よくある質問

まとめ

法律で借入件数に制限が設けられているわけではないため、4社以上の借入があっても、審査に通過すれば借入は可能です。

なかでも中小消費者金融は個別の事情を相談できるなど、柔軟な審査を受けられる傾向があります。

金融機関によっては、「他社借入が4社以下なら申込可能」と明記しているところもあります。

ただし、現時点で滞納がある場合や、総量規制に抵触する場合は新たな借入が難しくなります。

また、借入件数が増えると返済負担も大きくなるため、自身の状況や返済能力を踏まえ、慎重に判断しましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

銀行からの借入は総量規制の対象外です

銀行は「貸金業者」ではないため、総量規制は適用されません。そのため、法律上は年収の3分の1を超える借入も可能です。しかし、各銀行は金融庁の監視のもとで厳正な審査をおこなっており、総量規制と同等以上の独自基準を設けているところも多くあります。総量規制が適用されないからといって、いくらでも借入できるわけではない点を理解しておきましょう。