楽天カードの延滞には注意!滞納したリスクと今すぐできる解決法

∨【コンテンツの広告表記に関して】

>提携企業一覧

✓楽天クレジットカードの滞納は怖い…

こんな話を聞いたことはありませんか?おそらく、ドキっとした人も少なからず居たはずです。

楽天カードを持っていると、楽天市場や楽天トラベルなどの利用時にお得なので、契約している人も多いでしょう。

もしも、上記のような状況になってしまった場合の対応策などを紹介します。楽天クレジットカードのリスクと合わせて確認してみてください。

楽天カードを滞納するリスク

滞納は良いことではないけれど、それほど大変なことにはならないだろう。

このように何となく思っているなら、それは大きな間違いです。

たしかに、1度だけうっかり数日遅れただけなら、大した問題にはならないでしょう。しかし、滞納は重大な違約行為なので、放置していると日常生活に支障をきたすリスクも発生する可能性があります。

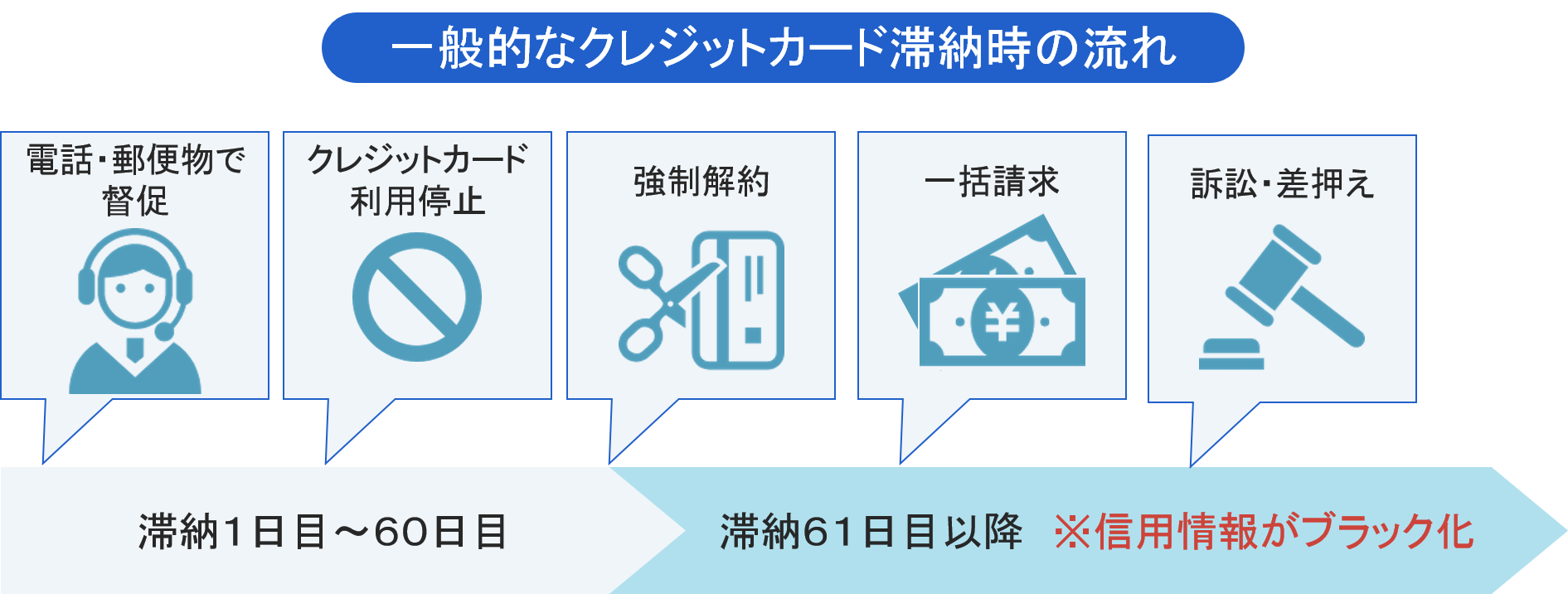

滞納リスク1:カードの利用停止および督促電話

滞納してしまうと、手元の楽天カードは利用停止状態になり、支払い督促の電話がかかってきます。電話の内容は、支払いが遅れている旨を伝え、入金可能日の約束を取り付けるだけです。

丁寧な対応をしてくれるので、滞納しているからといって怖がる必要はありません。ただし、無視だけはしないでください。 断りなく支払いを滞らせ続けるというのは、カード会社からの信頼を損ねる行為だからです。

なお、滞納料金を支払うと利用停止となった楽天カードが再び利用できるようになる場合があります。詳しくは、「楽天カードの延滞料金支払後の利用再開はいつから?│カードローン・エージェント」に記載がありますので参考にしてみてください。

滞納リスク2:強制解約・一括請求

楽天カードを強制解約になった場合、例外的な場合を除き、二度と楽天カードを作ることができなくなります。もちろん、貯めていたポイントがあった場合も、無効になる可能性が高いでしょう。

さらに払えない状態が続くと、裁判所から一括請求の通知が届きます。よっぽどのことが無い限り、利用者側は確実に敗訴し、支払いから逃れることはできません。

滞納リスク3:信用情報のブラック化

さらに、楽天カードが払えないという問題で忘れてはならないのが、信用情報がブラックになる点です。クレジットカードが払えない状態となり、遅延や滞納をしてしまうと、信用情報に傷がつきます。

信用情報とは、クレジットカードやローンを組む際の審査で確認されるものなのですが、遅延や延滞の記録を全て、信用情報機関が管理しているのです。

信用情報がブラックになってしまうと、将来マイホームを購入する際の住宅ローンや、自動車のローンなども一切組むことができなくなります。

楽天カードは、払えない状況になるリスクが大変高いので、注意が必要なクレジットカードなのです。

信用情報に異動情報が載ると(ブラック) |

- 住宅や車のローンが組めなくなる

- クレジットカード契約ができない

- カードローンでお金が借りられなくなる

- スマホの分割払いが不可になる

- 賃貸住宅の契約で保証会社を保証人にする場合に審査落ちする

- 事実が知られると職場や家庭などでも信用を失う

Q.滞納から何ヶ月目で信用情報のブラック化につながるのか?

ファイナンシャルプランナー|隅倉広樹

61日以上か3ヶ月目が目安です

本国内では、いずれのクレジットカードを使用する場合も「CIC」等の情報機関で個人の信用情報が管理されています。例えば、CICの開示報告書というものに、「お支払いの状況」という枠があります。その返済状況に「異動」と入ってしまうのが61日又は3か月目の滞納時です。これがいわゆる「ブラックリストに載った」状態になります。

※クレジットカードの滞納リスクはあくまで一般論であり、会社ごとに特徴や傾向は異なります。

滞納時の対処法1:カード会社へ連絡

クレジットカードを滞納し続けると、日常生活に悪影響を及ぼすようなリスクも生じます。 後悔しないためにも、開き直って滞納し続けるのではなく、適切な対処をすべきです。

まずは、カード会社に電話をして担当者に事情を説明してください。

楽天カードのコンタクトセンターの電話番号は0570-66-6910です。

電話をかけると、カード番号の入力を求められるので、手元に用意してから電話をしましょう。※

※2018年6月時点の情報です

滞納時の対処法2:専門機関に相談

支払い日をすでに過ぎていて、返済の目処も立たない場合は、適切な相手に相談してください。

公的機関や専門家なら、正しい対応方法を指導してくれます。

選択肢は、

✓国民生活センター・消費生活センター

✓日本クレジットカウンセリング協会

✓弁護士等の専門家

主に、この3通りがあります。

滞納時の対処法3|カードローンで借りる

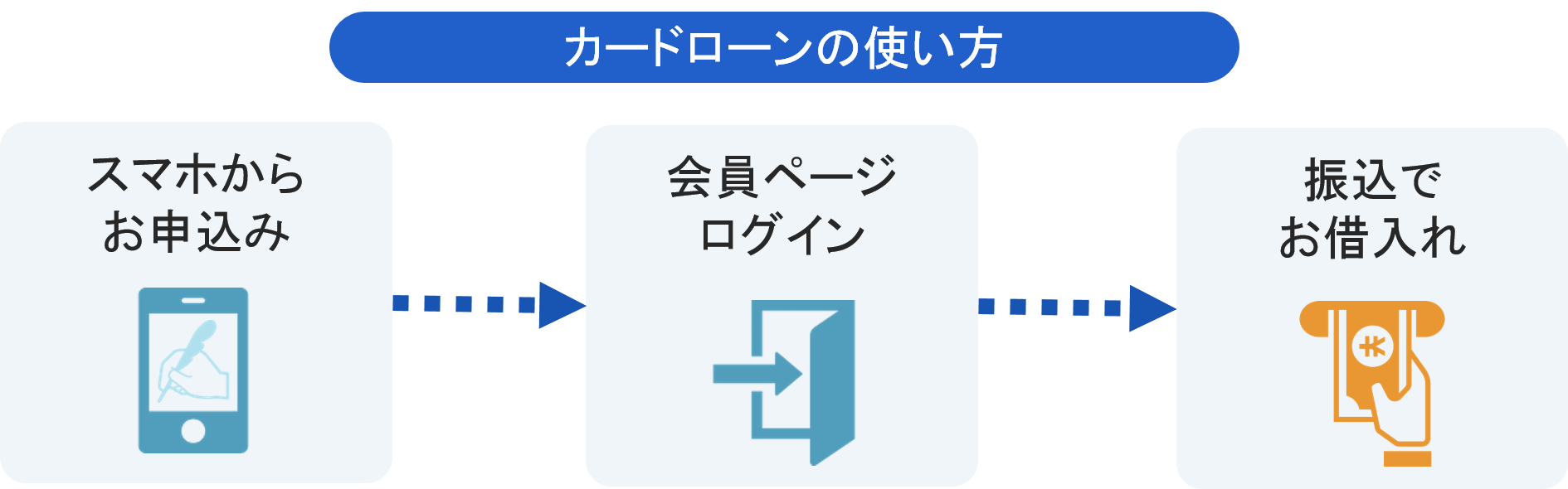

カードローンとは、専用のカードを使ってATMなどから、簡単にお金を借りることができるサービスのことです。

例えば、テレビCMでお馴染みのアコムは、カードローン業界でもトップクラスの利用者数がいる大手カードローン会社です。テレビでCMを流せるということは、それだけ利用者が多くいるという証明でもあります。

カードローンには、以下のように2通りの借り入れ方法が用意されています。

・ATMで現金を借りる

・指定した口座に入金してもらう

後者の場合、契約したカードローン会社の会員ページにログインし、スマホ上で入金依頼するだけです。

この機能は、入会審査に通過し契約手続きが完了したら、その時点で利用可能となります。

つまり、スマホ上で入会申し込みをして、そのまま「カード代金の支払い口座」に必要な金額を入金してもらうこともできるのです。

カードローンの中には、初回の利用のみ最大30日間無利息でお金を借してくれるサービスを行っている会社もあります。

代表的な例で言うと、テレビCMでお馴染みのアコムやプロミス、アイフルといった大手カードローンが最大30日間無利息サービスを実施しています。

カードローンは無理なく返済ができるように、毎月の最低返済額が少なめに設定されています。

下の図は大手カードローンのプロミスの返済額の表です。

| プロミスの返済額 | |

| キャッシング額 | 返済額 |

| 1万円~10万円 | 1,000円~4,000円 |

| 11万円~20万円 | 4,000円~8,000円 |

| 21万円~30万円 | 8,000円~11,000円 |

| 31万円~40万円 | 8,000円~11,000円 |

| 41万円~50万円 | 11,000円~13,000円 |

このように、借りる金額によっては毎月の返済も数千円から可能なので、普段の生活を圧迫せずに、ゆっくり返済することが可能です。

例えば、審査の早いカードローンがおすすめです。

最短20分で審査結果がわかるカードローンを選べば、早ければ今日中にお金の問題を解決することもできます。

では、具体的にどういったカードローンがあるのか?おすすめは、以下の通りです。

アコム

| 限度額 | 最大 800万円 |

| 金利 | 年 3.0% ~ 18.0% |

| 審査 | 最短20分※ |

| 融資 | 最短20分※ |

来店不要で最短20分融資可!周りにバレずに内緒で借入れ可能!

三菱UFJフィナンシャル・グループだからサービスが充実!初めてなら「最大30日間金利0円」でコンビニ利用も可能!

プロミス

| 限度額 | 最大 500万円 |

| 金利 | 年 4.5% ~ 17.8% |

| 審査 | 最短3分※ |

| 融資 | 最短3分※ |

20~30代にオススメ!即日融資ならネット申し込みがおすすめ!

30日間"無利息期間"があり!カードレスでも可能だから郵送物なし!

アイフル

| 限度額 | 最大 800万円 |

| 金利 | 年 3.0% ~ 18.0% |

| 審査 | 最短18分※ |

| 融資 | 最短18分※ |

初めての利用なら最大30日間の利息ゼロ!

バレずに使いたい人ならアプリが充実している安心・信頼のアイフルで。

まとめ

楽天のクレジットカードは確かに便利です。しかし、払えない状態になってしまうと、想像以上のリスクを背負う羽目になってしまいます。

楽天カードを滞納し続けると最終的に、一括請求になったり、信用情報がブラックとなる可能性があります。こうなってしまうと、5年程度は新しくクレジットカードを作ることもできず、スマホの本体代も分割で支払うことができません。

楽天カードがどうしても払えない場合は、支払請求日までにどうにかしてお金を払えるようにする努力が重要と言えます。専門機関に相談するか、何とかしてお金を作るかして、もう一度ご自身の金銭管理を見直してみましょう。

Q.裁判所から届く一括請求の内容はどのようなものでしょうか?

ファイナンシャルプランナー|隅倉広樹

「訴状」や「支払督促申立書」です

長期に渡り、借金を滞納させてしまった際に届きます。滞納を始めてから一括請求までの期間は数カ月~数年後まで様々ですが、残金の一括での支払いに加え、遅延損害金も加算された合計額が請求される事が一般的です。無視すれば財産の差し押さえ等に移りますので、内容に意義があれば申し立てが必要ですし、早めに申し出れば債権者が分割に対応してくれる可能性もあります。通知を確認したら、まずは連絡を取り、話し合いを進めましょう。