セゾンカードを滞納した場合の対処法|支払い遅れの対策も紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- セゾンカードの支払いに遅れると翌日から遅延損害金が発生する

- 遅れそうな場合は事前に会員サイトやアプリからリボ払いに変更できる

- 一時的な対処としてカードローンを利用するのも有効

セゾンカードの支払いに遅れると、カードが利用できなくなるだけでなく、信用情報に問題が生じるなど、その後の生活にも影響が出るため注意が必要です。

また、その後の対応を誤れば法的手続きが必要になるケースもあるため、本記事で紹介する対処法を参考にしてください。

支払いに遅れそうな場合に事前にできる対策も紹介しています。

セゾンカードの支払い遅れで起こること

セゾンカードは、毎月4日に前月10日までの利用分が登録した銀行口座から引落しされますが、残高不足などで支払い遅れになるとさまざまなトラブルが発生します。

時間が経過するごとに状況が悪化するので、現状を把握するためにもあらかじめ確認しておきましょう。

セゾンカードの支払い遅れで起こること |

- 引落し日の翌日から遅延損害金が発生する

- 早ければ引落し日の翌日にはカードが利用停止される

- 引落し日の数日後から0366703636の電話番号から連絡が入る

- 支払いを求める「未払い金のご案内」のハガキが届く

- 1カ月程度で強制解約となり残債が一括請求される

- 信用情報に支払い遅れの事実が登録される

- 裁判となり財産が差押えになる

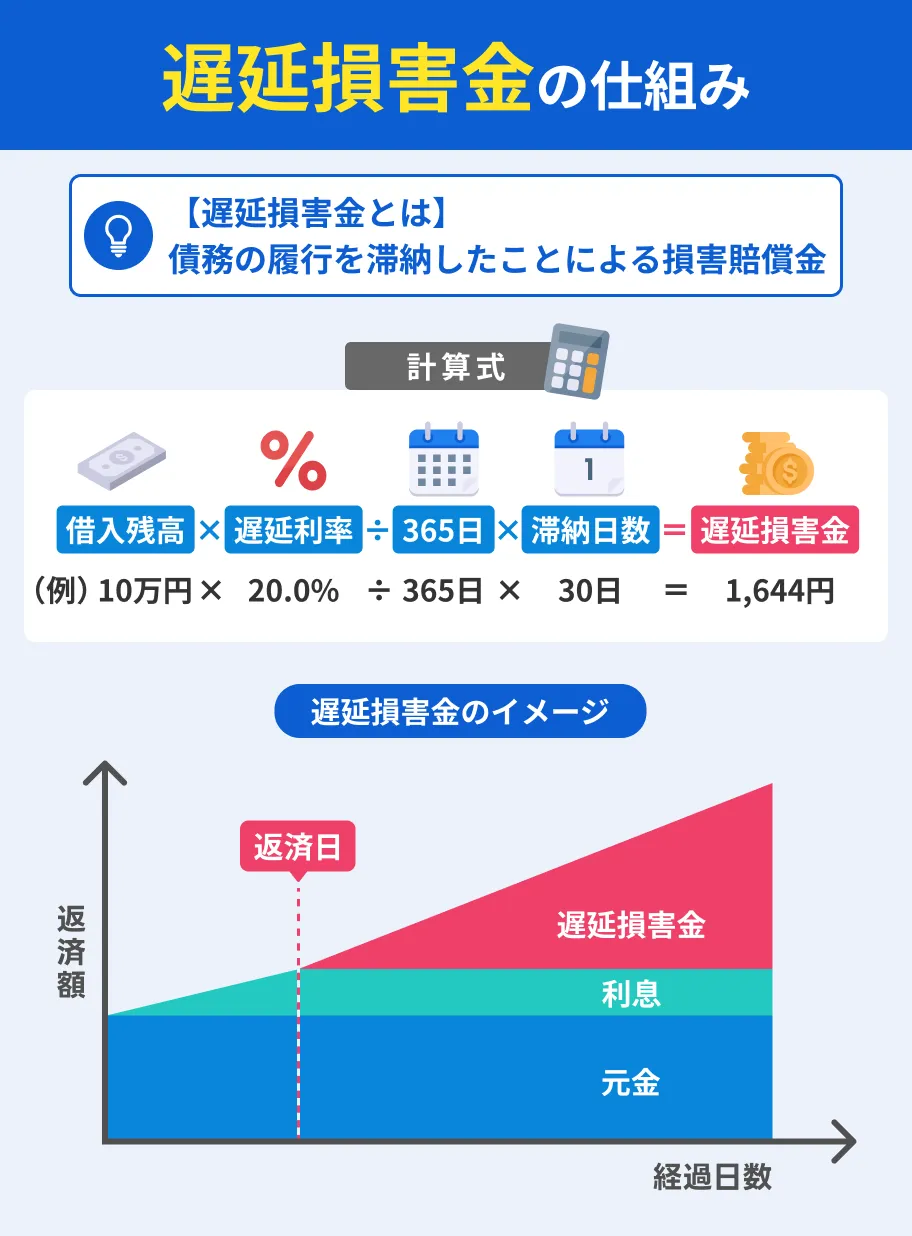

引落し日の翌日から遅延損害金が発生する

毎月4日の引落し日の翌日から、滞納した金額に対して遅延損害金が発生します。

遅延損害金

遅延損害金遅延損害金の金利はカードにより異なりますが、セゾンカードの場合は年14.6%です。

支払いが完了するまで滞納した金額に対して発生し続けるので、早急に対応しないと支払いの負担が大きくなります。

早ければ引落し日の翌日にはカードが利用停止される

引落し日に支払いができないと、翌日にはカードが利用停止になる可能性があります。

買い物などの際に決済できないだけでなく、支払い方法として登録している公共料金やサブスクリプションの支払いもできなくなるので、ぞれぞれ支払いの対応をする必要が出てきます。

ただし、この段階で早急に支払いを済ませれば、数日程度で再び利用できるでしょう。

引落し日の数日後から0366703636の電話番号から連絡が入る

セゾンカードでは、引落しができなかった場合に電話による入金案内をおこなっています。

0366703636はセゾンカードからの支払いに関する電話なので、連絡が入った場合は無視せず、出られなかった場合は折り返しましょう。

別の電話番号やSMSもしくはアプリ通知で連絡が入る可能性もあるので、以下の表を参照し、連絡を見逃さないように心掛けましょう。

| 項目 | 電話番号 |

|---|---|

| 電話 | 0366703636 |

| SMS | 0366703636 0032069000 21061 21092 |

なお、数日程度の滞納であれば厳しいことを言われるケースは少なく、スムーズに支払いできるように案内してもらえます。

支払いに困っている場合も、期日の調整や分割払いなどの相談に乗ってもらえる可能性があります。

支払いを求める「未払い金のご案内」のハガキが届く

引落し日から数日経過すると、滞納している金額の支払いを求める「未払い金のご案内」が郵送されます。

銀行振込もしくはコンビニ支払いの方法が記されているので、支払い合計額を確認して指定された期日までに対応しましょう。

なお、環境保全に向けた取り組みでハガキが郵送されない場合もあるので、支払い遅れに気づいた段階でハガキの到着を待たずにカード会社に連絡することも大切です。

1カ月程度で強制解約となり残債が一括請求される

「未払い金のご案内」のハガキで示された期日までに支払いをしないと、セゾンカードが強制解約になり、残債が一括請求されます。

一括請求にはリボ払いや分割払い、遅延損害金も含まれるため負担が大きくなります。

通常の支払いができない状態では、さらに経済状況を悪化させる原因となるでしょう。

また、これまで貯めた「永久不滅ポイント」は失効し、カードに紐づいている家族カードやETCカードも利用停止になります。

信用情報に支払い遅れの事実が登録される

引落し日から61日以上滞納すると、支払い遅れをしたことが信用情報に登録されます。

信用情報このようなネガティブな情報は異動情報と呼ばれ、その後のクレジットカードやローンの審査に通過しにくくなるため注意が必要です。

異動・異動情報

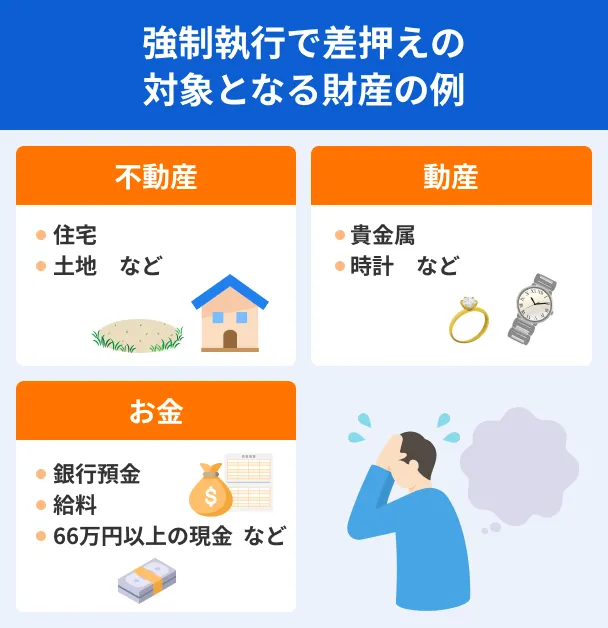

裁判となり財産が差押えになる

一括返済ができなければ、法的手続きによって財産が差押えられることになります。

差押え給与や預貯金、自宅や車などの生活に必要な財産が返済に充てられるため、これまで通りの生活を送るのは困難になるでしょう。

また、勤務先や取引銀行に通知されるため、信頼関係に影響を与える可能性もあります。

セゾンカードの支払いに遅れそうな場合にできる対策

必要な金額が用意できない場合は、引落し日を過ぎてから対応を検討するのではなく、事前に対策するのが有効です。

引落しに必要な金額を工面したり、事前にカード会社に相談したりすることで、トラブルを回避できます。

セゾンカードの支払いに遅れそうな場合にできる対策 |

- 「Netアンサー」か「セゾンPortal」で事前にリボ払いに変更する

- セゾンカードのインフォメーションセンターに連絡する

- 単発バイトなどで働いて必要な金額を稼ぐ

- 生命保険の契約者貸付制度で借入して支払う

- 家族や友人に相談して一時的に借入する

- カードローンでの一時的な借入を検討する

「Netアンサー」か「セゾンPortal」で事前にリボ払いに変更する

セゾンカードでは、以下の利用分をあとからリボ払いに変更できます。

セゾンカードであとからリボ払いに変更できる利用分 |

- 1回払い

- 2回払い

- ボーナス一括払い

- 海外での利用分

変更できるリボ払いは、「選んでリボ」と「まとめてリボ」の2種類です。

| 項目 | 選んでリボ | まとめてリボ |

|---|---|---|

| 内容 | 利用明細の中から個別に利用分を選んでリボ払いに変更する | 対象月の請求分をまとめてリボ払いに変更する |

| 変更できる期日 | 引落し日前月の14日23:30まで ※毎月14日23:30〜15日6:00は手続き不可 |

来月・再来月の変更期日を公式サイトで随時更新 |

リボ払いに変更する場合は、時間帯にかかわらず手続きできる「Netアンサー」や「セゾンPortal」を利用しましょう。

電話での手続きを希望する場合は、「パーソナルアンサー(自動音声ガイダンス)」が利用できます。

セゾンカードのインフォメーションセンターに連絡する

支払い遅れの可能性がある場合は、その時点でセゾンカードのインフォメーションセンターに連絡して指示を仰ぎましょう。

ただし、カードの種類によって連絡先が異なるので、公式サイトのチャットボットで検索すると安心です。

事前に相談することで、支払い期日の変更やリボ払いの変更で対応してもらえる可能性があります。

単発バイトなどで働いて必要な金額を稼ぐ

時間や体力面に余裕があれば、単発アルバイトなどで働いて、期日までに必要な金額を用意しましょう。

タイミーやシェアフルなどのアプリで仕事を探せば、時間単位や1日単位で働けて、すぐに報酬が受け取れます。

また、タウンワークやバイトルなどの求人サイトでも、単発のアルバイトが紹介されています。

持っているスキルや経験に応じて仕事を選べば効率良くお金を稼ぐことも可能なので、一度検索してみると良いでしょう。

ただし、即時で報酬を受け取りたい場合は「即日払い」であるかを確認しましょう。

似た言葉に「日払い」がありますが、これは給与計算の締め日が1日単位ということで、入金は翌日以降になる可能性があります。

生命保険の契約者貸付制度で借入して支払う

対象の生命保険に加入している場合、契約者貸付制度を利用して借入するのも一つの方法です。

契約者貸付契約者貸付制度では契約返戻金の一部を担保にするため、審査なしで利用できます。

解約返戻金保険会社によっては最短即日融資も可能で、年2.0〜3.0%程度と低金利なのも魅力です。

ただし、借入金が解約返戻金の額を上回ると保障が無効になるというリスクがあります。

家族や友人に相談して一時的に借入する

支払い期日まで時間がない場合や、働いてお金を工面するのが難しい場合、家族や友人からお金を借りるのも選択肢の一つです。

金融機関で借入するときのように審査はなく、返済期日や利息について、柔軟に対応してもらえる可能性もあります。

ただし、お金の貸し借りであることを明確にしてトラブルを防ぐため、借用書を作成しましょう。

借用書に記載する事項の例 |

- 書類作成日

- 収入印紙(借入金が1万円を超える場合)

- 借主の住所・氏名・押印

- 借入金の額

- 借入日

- 返済期限

- 返済方法

- 損害金の金額

カードローンでの一時的な借入を検討する

ほかにお金を工面する方法がない場合、カードローンで一時的に借入をして引落しに間に合わせることもできます。

特に大手消費者金融なら融資スピードが早く、最短即日融資にも対応しています。

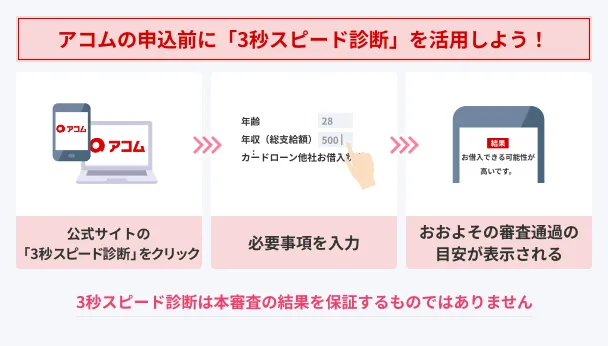

中でもアコムは、実際に審査を受ける前に、3秒診断でスピーディーに借入できる可能性を診断できるメリットがあります。

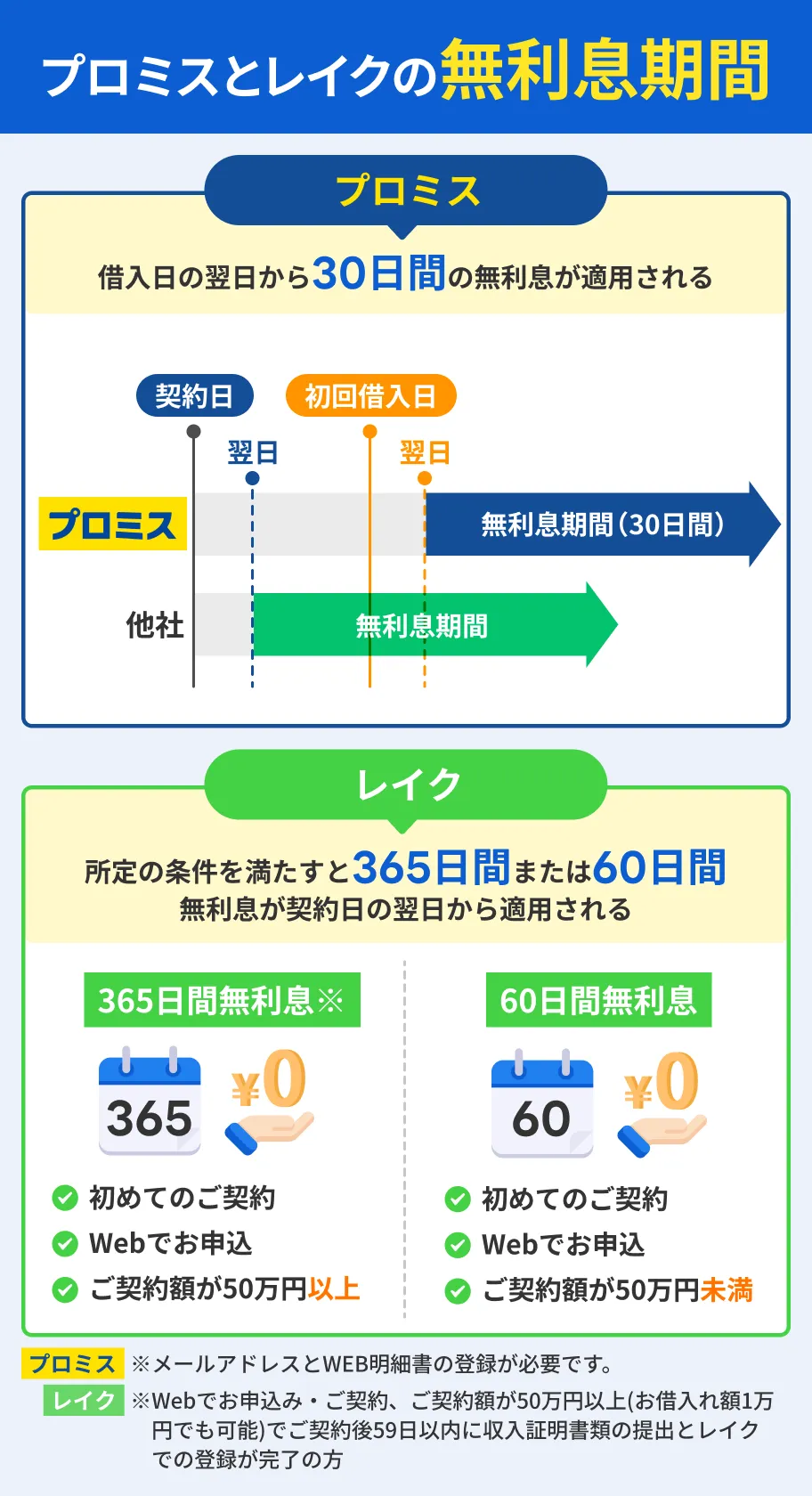

無利息期間を最大限活用したい場合は、はじめての契約なら初回借入日の翌日から30日間の無利息期間の利用できる、プロミスを検討するのも良いでしょう。

無利息期間の長さを重視する場合は、Webでのはじめての契約の場合に、60日間の無利息期間が利用できるレイクも候補になります。

しかし、カードローンは年18.0%程度の金利が適用されるため、クレジットカードの支払額よりも返済額が大きくなるのがデメリットです。

借入期間が長引けば返済負担がさらに大きくなるので、アルバイトなどでお金を稼ぐのが難しい場合の緊急措置と捉えましょう。

利用する場合は、利息が発生しない無利息期間内で完済するなど、早期の返済を心掛けることが大切です。

| 商品 |

|

|

|

|---|---|---|---|

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短8分※1 | 最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 金利 | 年2.5~18.0% | 年4.5~18.0% | 年2.4%~17.9% |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

365日※2 | 最大30日間※初回契約日の翌日から |

| カードレス | 対応 | 対応 | 対応 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

セゾンカードの支払いに遅れた場合の対処法

セゾンカードの引落しができなかった場合、できる限り早急に対処するのが大切です。

実際に返済遅れになってから慌てないよう、対処の仕方を確認しておきましょう。

セゾンカードの場合の対処法 |

- 該当口座を利用しているならその日のうちに入金しておく

- 「未払金のご案内」のハガキの指示に従って振込する

- 入金約束をしたうえで指定の振込先に入金する

- 支払い用バーコードを発行してコンビニで支払う

- 今後の支払いも厳しい場合はインフォメーションセンターに相談する

該当口座を利用しているならその日のうちに入金しておく

セゾンカードが指定する金融機関の口座が引落し口座になっている場合、一度引落しができなくても、その日の所定の時間までは再引落しが可能です。

| 金融機関 | 時間 |

|---|---|

| 三井住友銀行 | 普通預金 18:00 当座預金 15:00 |

| 三菱UFJ銀行 | 普通預金 19:00 当座預金 15:00 |

| りそな銀行/埼玉りそな銀行 | 普通預金 19:00 当座預金 19:00 |

ただし、金融機関の都合により、多少時間が前後する可能性があります。

なお、引落しは夜間に実施される可能性もあるため、引落し完了を確認するまでは口座から現金を引き出すのは避けましょう。

「未払金のご案内」のハガキの指示に従って振込する

支払い遅れになった数日後に「未払い金のご案内」のハガキが届いた場合は、記載された指示に従って支払いを済ませましょう。

支払い方法は銀行振込か、「未払い金のご案内」のハガキにバーコードの記載がある場合はPay B(ペイビー)も利用できます。

Pay Bとは、バーコードをスマートフォンで読み取るだけで、登録した金融機関から支払いができるスマホ決済アプリです。

銀行の窓口やコンビニに足を運ばなくても、すぐに支払いができます。

入金約束をしたうえで指定の振込先に入金する

引落しができなかったことに気がついた場合は、銀行振込で速やかに支払いを済ませましょう。

支払いの際は、事前に「Netアンサー」もしくは「セゾンPortal」で入金約束をおこないます。

入金約束とは、支払い遅れとなった場合に、支払う側が受け取り側に対して入金する期日を表明する手続きです。

セゾンカードでは、以下の手順で入金約束と振込をおこないます。

セゾンカードで入金約束をする手順 |

- 「Netアンサー」もしくは「セゾンPortal」にログインして振込金融機関を選ぶ

- 「今回請求額」もしくは「請求確定分(今回請求額を含む)」を選択し、入金受付をおこなう

- 振込先を確認し入金受付金額の振込をおこなう

支払い用バーコードを発行してコンビニで支払う

銀行振込以外には、スマホ操作で支払い用バーコードを発行し、コンビニで現金で支払う方法があります。

支払い用バーコードでコンビニで支払う手順 |

- 「Netアンサー」もしくは「セゾンPortal」にログインする

- 「今回請求額」を指定して入金受付・支払い用バーコードの発行をおこなう

- 入金受付当日の23:59までに取扱コンビニレジにバーコードを提示して支払う

ただし、期日は引落し日当月の13日までで、入金受付日を超過した場合は支払い用バーコードが無効になります。

また、支払い用バーコードで対応する入金額は30万円までに限定されており、コンビニ支払い手数料負担は契約者の負担になります。

今後の支払いも厳しい場合はインフォメーションセンターに相談する

単なる入金忘れではなく、今後の支払いも厳しい場合は、契約者本人からインフォメーションセンターへ連絡してください。

問い合わせ先はカードの種類によって異なるため、公式サイトのチャットボットで検索しましょう。

支払い期日の調整や、分割払いなどの相談に乗ってもらえる可能性があります。

継続的に支払いの見通しが立たない場合の対処法

すでに複数の金融機関を利用していて追加の借入が困難な場合や、生活が困窮している場合は、専門家の力を借りることになります。

あらかじめ対処法を確認し、いざというときに備えましょう。

継続的に支払いの見通しが立たない場合の対処法 |

- 公的機関や専門家に相談する

- 債務整理で生活の立て直しを目指す

公的機関や専門家に相談する

自分では解決できない状況に陥っている場合は、弁護士や司法書士など、法的トラブルに精通した専門家に相談することが有効です。

状況に適した対処法を紹介してもらえる相談窓口は複数あるので、問題を放置せず、まずは以下のいずれかのサービスに連絡してみましょう。

| 主な相談窓口 | 連絡先 |

|---|---|

| 消費者ホットライン | 188 |

| 法テラスサポートダイヤル | 0570-078-374 |

| 一般社団法人日本クレジットカウンセリング協会 「多重債務ホットライン」 |

03-3226-0121 |

| 日本弁護士連合会「ひまわりお悩み110番」 | 0570-783-110 |

| 日本司法書士連合会 | 各都道府県の司法書士会 |

トラブル解決のために相談すべき窓口を知りたい場合は、「消費者ホットライン」や「法テラス」、「ひまわりお悩み110番」が適しています。

多重債務で生活が困窮している場合は、日本クレジットカウンセリング協会が運営する「多重債務ホットライン」の利用を検討しましょう。

多重債務クレジットカード借金返済に関して相談したい場合は、日本司法書士連合会で全国各地の「司法書士総合センター」を案内してもらいましょう。

債務整理で生活の立て直しを目指す

生活が困窮してほかに解決の手段がない場合、借金の減免や支払い猶予で生活再建を目指す債務整理を検討することになります。

ただし、5〜7年程度はクレジットカードやローンの利用が難しくなるため、慎重に検討しましょう。

債務整理の種類 |

- 任意整理

- 個人再生

- 自己破産

- 特定調停

「任意整理」で債権者と交渉して返済負担を減らす

任意整理とは、司法書士や弁護士などの専門家が債権者と交渉して、返済の負担を減らす手続きのことです。

利息の免除や3〜5年程度の長期で分割払いすることで、借金の完済を目指します。

一部の借金だけを整理できるため自宅などを処分する必要がなく、任意整理をした事実を周囲に知られにくいといえます。

ただし、 原則として元金が減ることはないため、まったく返済の見込みがない場合には適しません。

「個人再生」で裁判所を介して借金を減額する

個人再生とは、裁判所に申し立てて借金そのものを減額してもらう手続きです。

元金の10~20%程度まで減額可能で、原則として3年(最長5年)の分割払いが認められます。

任意整理や、次に紹介する自己破産のように自宅が回収されることもなく、浪費やギャンブルが原因の借金も減額の対象になります。

ただし、住宅ローン以外の借金の総額が5,000万円以内で、安定した収入があることが利用の条件となっています。

また、40〜50万円程度の弁護士費用などの負担が必要なので、状況によっては利用できません。

「自己破産」すべての借金返済を免除してもらう

自己破産とは、借金の返済の見通しが一切立たない場合に、裁判所に破産を申し立てることですべての借金の返済を免除してもらう手続きのことです。

不動産や預貯金、生命保険などの一定以上の財産は債権者への返済に充てるために処分されます。

また、国が発行する「官報」に住所・氏名が掲載されたり、弁護士や公認会計士などの職業や資格が一時的に制限されるなどのデメリットがあります。

ただし、最低限の家財道具は手元に残すことができます。

「特定調停」で債権者と交渉して利息を減額する

特定調停は、裁判所の調停委員の仲介で債権者と交渉し、借金の減額や分割払いをおこなう手続きです。

自分自身で裁判所へ行き手続きをおこなうため手間と時間がかかりますが、弁護士費用などのコストを抑えられるのはメリットです。

また、手続きが非公開でおこなわれるため、周囲に知られにくいといえます。

一方で、専門家の力を借りず自分で手続きすることになるため、知識不足などで交渉が進めにくくなる可能性もあります。

よくある質問

まとめ

セゾンカードの支払い遅れが発生した場合は、「未払い金のご案内」に従ってすみやかに支払うか、自分でカード会社に連絡して指示を仰ぎましょう。

支払い期日から期間が経過すると、信用情報への異動情報の登録など、ネガティブな影響があります。

期日までにアルバイトなどで必要な金額を稼ぐのが理想的ですが、どうしても間に合わない場合は、一時的にカードローンで借入するのも有効です。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

滞納による異動情報は5年程度登録されることになります

滞納によって登録された異動情報は審査の際に確認され、返済能力を疑われる原因になります。

5年程度は審査に通過しにくい状況が続くので、必要なときにクレジットカードやローンの契約ができず、日常生活に支障が出たり、周囲からの信頼を損ねたりするリスクがあります。