イオンカードを滞納した際の対処法|支払い遅れの事前対策も紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- イオンカードの支払いに遅れるとカードが利用できなくなる

- 引き落とし日まで時間の余裕があればリボ払いに変更して負担を軽減できる

- 引き落とし口座がイオン銀行なら一定期間は再引き落としで支払いできる

イオングループでの特典が受けられ、電子マネーWAONが付帯したイオンカードは、生活に密着したクレジットカードとして多くの人に選ばれています。

しかし、うっかり支払いに遅れると、カードが利用できなくなったり、信用情報に問題が生じてその後のローン契約に影響が出たりなど、生活に支障を及ぼすため注意が必要です。

そこで本記事では、イオンカードで支払い遅れをした場合に起きることと、その対処法について解説します。

なお、イオンカードの支払いに遅れた場合、無利息期間のサービスを提供するカードローンで一時的に補填し、利息がかからないうちに完済する方法も検討できます。

ただし、無利息期間が終了すると、およそ18.0%の利息がかかるようになるため、借りすぎには十分気を付けましょう。

イオンカードの支払いに遅れると日数に応じて状況が悪化する

イオンカードの支払いに遅れると、遅延損害金の発生や信用情報機関への登録などに至ります。

適切に対処するためにも、経過日数に応じて起きる支払い遅れのリスクを理解しておきましょう。

翌日〜|イオンカードが利用できなくなる

イオンカードは毎月10日締め、翌月2日引き落とし(休業日の場合は翌営業日)です。

支払いに遅れると、早ければ翌日以降、カードでの決済が利用できなくなります。

この段階であれば、入金後3〜5日で再びカードが利用できるようになるので、早めの対応が重要です。

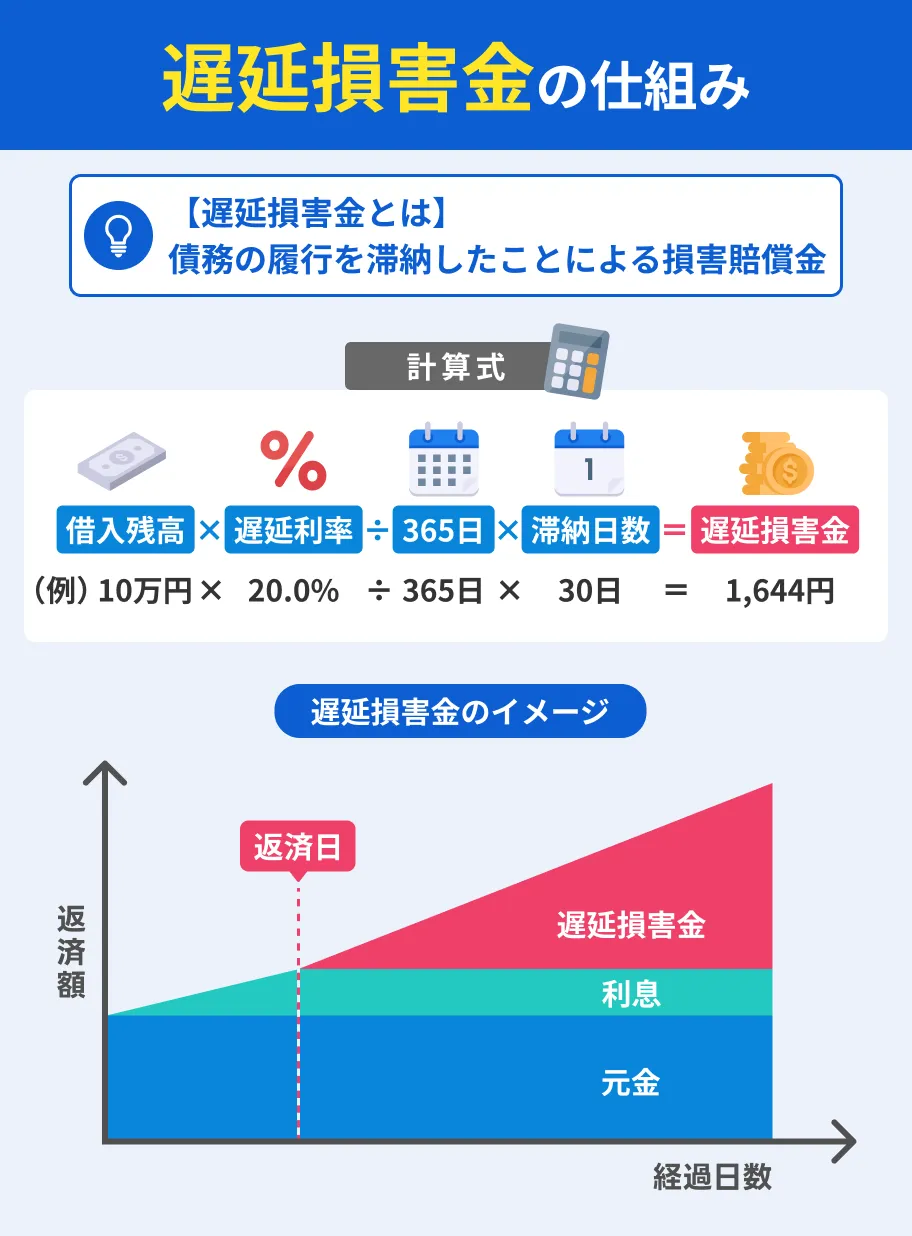

翌日〜|遅延損害金が発生する

引き落としに間に合わなかった場合、翌日から遅延損害金が発生します。

遅延損害金

遅延損害金イオンカードでは、支払いが済んでいない元金に対して年14.6%を乗じた金額を支払うことになります。

時間が経過するごとに負担が大きくなり、さらに支払いが困難になるため注意が必要です。

翌日〜|特定の電話番号から連絡が入る

イオンカードの支払いに遅れた翌日以降は、イオンフィナンシャルサービスから自動音声で支払い督促の連絡が入り、入金日の申告が求められます。

電話に出られなかった場合も、折り返し電話をかければ自動音声で案内してもらえるので、放置せず対応しましょう。

イオンカードの公式サイトによると、SMSまたは自動音声で連絡をする番号は以下のとおりです。

SMSの配信元電話番号 |

- 0570-012-331

- 0570-200-263

- 0032-069000

- 21091

- 22877

自動音声の発信者番号 |

- 0570-012-331

- 0570-200-263

中には「厳しいことを言われそうだ」とカード会社への連絡を避ける人もいますが、放置すればカード会社からの信用を損ね、状況がさらに悪化することになります。

分割払いや支払い期日の変更などの相談に乗ってもらえる可能性もあるので、結果的に問題の早期解決につながるでしょう。

また、支払督促はSMS(ショートメッセージ)で連絡が入る場合もあり、SMS内に記載されたURLから同様の手続きができます。

なお、イオンフィナンシャルサービスを語った不審なSMSが届いているとの報告もあるため、公式サイトで発信元電話番号を確認してから対応しましょう。

1週間〜|払込依頼書が届く

支払い期日から1週間程度経つと、支払いを求める「払込依頼書」が送付されます。

支払いが済んでいない金額の支払いを求める書類で、コンビニで提示することで支払いが可能です。

期日が記載されているので、その日までに支払いましょう。

なお、2025年6月2日から、払込依頼書の送付には1回あたり440円がかかるようになりました。

2カ月〜|信用情報に支払い遅れの事実が登録される

支払い期日から61日以上が経過すると、支払い遅れの事実が異動情報として登録されます。

信用情報異動・異動情報信用情報に異動情報が登録されていると、金融機関の審査を受けた際に「返済能力がない」と判断される可能性が高まります。

2カ月〜|イオンカードの強制解約と一括返済が求められる

払込依頼書の期日が過ぎ、信用情報に異動情報が登録される頃になると、イオンカードが強制解約となります。

イオンカードの会員資格が失われるため、それまで貯めたポイントなども失効します。

加えて、リボ払いや分割払い、遅延損害金も含めた金額の一括返済を求められるため、負担が大きくなるでしょう。

また、すでに信用情報に異動情報が登録されているため、新たに借入して支払いに充てることも難しい状況だと考えられます。

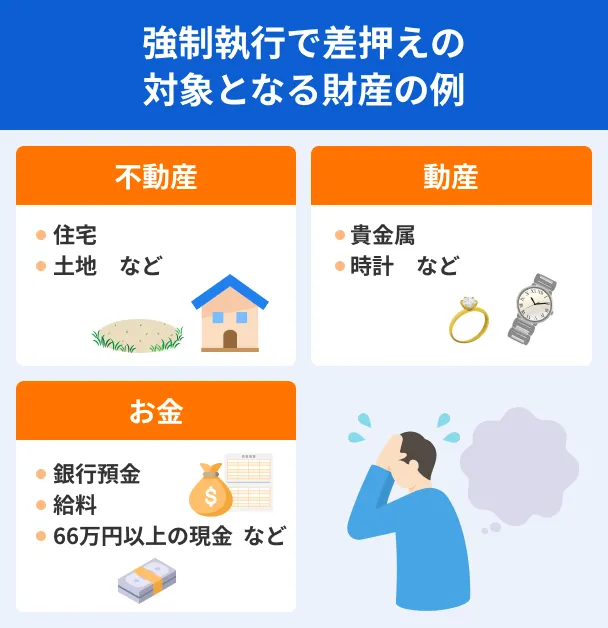

3カ月〜|裁判になり財産が差押えられる

一括返済に対応できない場合、最終的には裁判で財産が差押えになる可能性があります。

差押え給与や預貯金をはじめ、自宅などの資産も返済に充てられるため、これまでの生活を維持できなくなるでしょう。

また、給与が差押えになれば、勤務先にも差押えの事実が知られることになります。

イオンカードの支払いに遅れそうな場合にできること

数日遅れただけで深刻な事態になるわけではないものの、カードの利用停止などリスクがあるため、期日までに支払うことが重要です。

支払い期日まで、必要な金額を用意するためにできる対策をおこないましょう。

単発バイトなどで働いて必要な金額を稼ぐ

時間や体力面に問題がなければ、単発バイトなどで働いてお金を稼ぐことができます。

仕事内容にもよりますが、1日働けば1万円前後の収入を得ることも可能です。

タイミーやシェアフルなどのアプリを利用すれば、1〜2時間の隙間時間でも単発で働けて、すぐに報酬が受け取れます。

また、タウンワークやバイトルなどの求人サイトでも、単発の仕事に絞って検索ができます。

持っているスキルや経験に応じて仕事を選ぶこともできるので、一度利用してみると良いでしょう。

なお、「即日払い」を希望する場合は、「日払い」との違いに注意しましょう。

日払いは給与計算の締め日が1日単位ということで、入金は翌日以降になる可能性があります。

家族や友人に相談して一時的に借入する

働いてお金を稼ぐのが難しい場合は、家族や友人に相談して、お金を貸してもらうことも選択肢になります。

金融機関からの借入とは異なる個人同士のやりとりなので、返済期日や利息に関して、柔軟に対応してもらえる可能性があります。

ただし、期日までに返済しないなど信用を損ねれば、その後の関係に深刻な影響を及ぼすこともあります。

借入する際は借用書を作成し、期日などの借入の条件を明確にしておきましょう。

借用書とは、金銭を借入した人に返済の義務があることを証明する書類です。

借用書に記載する事項の例 |

- 書類作成日

- 収入印紙(借入金が1万円を超える場合)

- 借主の住所・氏名・押印

- 借入金の額

- 借入日

- 返済期限

- 返済方法

- 損害金の金額

時間に余裕があるならリボ払いへの変更を検討する

支払い期日まで時間の余裕がある場合は、イオンカードのアプリ「イオンウォレット」か「暮らしのマネーサイト」で手続きすることで、リボ払いに変更して支払いの負担を軽減できます。

変更できるリボ払いは、利用明細1件ごともしくは利用日ごとに変更できる「明細指定リボ」と、全利用分もしくは1カ月単位で指定する「期間指定リボ・全リボ」の2種類です。

リボ払いへの変更には引き落とし口座の金融機関ごと、リボ払いの種類ごとに期限があるので、時間に余裕を持って利用を検討しましょう。

リボ変更締切日は「暮らしのマネーサイト」の「リボ変更受付締切日について」という項目で常時更新されています。

また、リボ払いには利息が発生するため、最終的な支払額が大きくなる点には注意しましょう。

リボ払いイオンカードの支払いに遅れた場合の対処法

うっかり引き落としに間に合わなかった場合は、早急に支払うことが重要です。

引き落とし日以降に支払う方法と、緊急でお金を用意する方法を確認しておきましょう。

引き落とし口座がイオン銀行の場合は再引落しを利用する

イオンカードの引き落としをイオン銀行の口座でおこなっている場合、引き落とし月の10日までの平日までであれば、再引き落としが利用できます。

再引き落としとは、必要な金額を口座に入金しておけば、自動で引き落としをかけてくれるサービスです。

なお、入金予定が10日以降になる場合、毎月15日までなら自動音声で受け付けしてもらえます。

払込依頼書か「イオンウォレット」でコンビニで支払う

再引き落としの期日を過ぎた場合や、イオン銀行で引き落としをおこなっていない場合は、1週間程度経過したあとに送付される払込依頼書で支払います。

コンビニに払込依頼書と現金を持参し、指定された期日までに支払いましょう。

また、引き落とし日以降に「イオンウォレット」に表示されるバーコードを提示すれば、同様にコンビニで支払いが可能です。

イオンカードに連絡して指定口座に振込する

銀行振込を利用したい場合は、イオンカードに連絡して指定口座を確認しましょう。

年中無休の「テレホンアンサー」を利用すれば、オペレーターと会話をしなくても指定口座が確認できます。

テレホンアンサー(自動音声応答サービス)の問い合わせ先 |

- 固定電話(無料)|0120−223−212

- 携帯電話・スマートフォン(ナビダイヤル・有料)|0570−064−750

- 携帯電話・スマホ(有料)|043−331−0999

該当のカードを手元に準備して電話をかけたあとに「0」、ついで「251#」を押しましょう。

なお、16日以降の入金となる場合はテレホンアンサーは利用できません。

ナビダイヤルもしくは管理センターに連絡し、入金予定日について相談しましょう。

16日以降の入金となる場合の問い合わせ先 |

- ナビダイヤル|0570−200−263(9:00〜19:00、年末年始を除く、有料)

- 管理センター|043−213−2071(9:00〜19:00、年末年始を除く、有料)

支払いができないときはカードローンの利用も検討できる

翌月以降も支払いの見通しが立たない場合、一時的な措置としてカードローンを利用するのも選択肢の一つです。

たとえば大手消費者金融なら最短即日で融資が完了するほか、一定期間は利息がかからない「無利息期間」のサービスを提供しています。

支払いをカードローンで一時的に補填したのち、無利息期間中に到来する給料日で一気に完済できれば、イオンカードの滞納による問題を早めに解消できるでしょう。

| 商品 |

|

|

|

|---|---|---|---|

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短8分※1 | 最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 金利 | 年2.5~18.0% | 年4.5~18.0% | 年2.4%~17.9% |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

365日※2 | 最大30日間※初回契約日の翌日から |

| カードレス | 対応 | 対応 | 対応 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

ただし、カードローンで借入すると元金に対して年18.0%程度の利息が発生するため、最終的な支払額は、当初クレジットカードを利用した金額よりも大きくなることには注意が必要です。

支払い期日まで時間の猶予がある場合は、アルバイトでお金を稼いだり、所有する品物を換金したりなど、借入以外でお金を工面することを優先しましょう。

また、カードローンの返済が長期化すると返済負担が大きくなるため、なるべく無利息期間中の完済を目指すのが重要です。

借金などで支払いの見通しが立たない場合の対処法

借金などで支払いの見通しが立たなかったり、信用情報に異動情報が登録されてカードローンの契約が難しかったりする場合は、専門家の力を借りる必要も出てきます。

どのような対処法があるのかを確認し、必要なタイミングですぐに対処できるようにしましょう。

ホットラインや弁護士などの専用窓口に連絡する

今後も支払いの見通しが立たないという場合は、弁護士や司法書士など、法的トラブルに精通した専門家に相談しましょう。

| 主な相談窓口 | 連絡先 |

|---|---|

| 消費者ホットライン | 188 |

| 法テラスサポートダイヤル | 0570-078-374 |

| 一般社団法人日本クレジットカウンセリング協会 「多重債務ホットライン」 |

03-3226-0121 |

| 日本弁護士連合会「ひまわりお悩み110番」 | 0570-783-110 |

| 日本司法書士連合会 | 各都道府県の司法書士会 |

「消費者ホットライン」や「法テラス」、「ひまわりお悩み110番」は、トラブル解決のために相談すべき窓口を教えてくれるサービスです。

すでに複数の借入があり生活に困窮している場合は、日本クレジットカウンセリング協会が運営する「多重債務ホットライン」で、家計の見直しや生活の立て直しについて相談しましょう。

日本司法書士連合会では、クレジットカード借金返済に関して相談に乗ってもらえる、全国各地の「司法書士総合センター」を案内してもらえます。

どこに連絡すれば良いのか迷う場合も、いずれかに連絡してその後の対処に関してアドバイスをもらいましょう。

状況に適した相談窓口を紹介してもらえる可能性があるので、早期のトラブル解決につながります。

債務整理で生活の立て直しを検討する

多重債務などでほかに解決の手段がない場合、債務整理を検討することになります。

5〜7年程度はクレジットカードやローンの利用が難しくなりますが、借金の減免や支払い猶予で、生活の立て直しが可能になります。

債務整理の種類 |

- 任意整理

- 個人再生

- 自己破産

- 特定調停

任意整理|債権者と交渉して返済の負担を減らす

任意整理とは、裁判所を介さず司法書士や弁護士などの専門家が債権者と交渉し、返済の負担を減らす方法です。

具体的には、将来の利息カットや3〜5年程度の長期の分割払いなどで対応します。

一部の借金だけを整理できるため自宅などを処分する必要がなく、家族に知られる可能性が低いのがメリットです。

ただし、 原則として元金が減ることはないため、ある程度の返済能力が求められます。

個人再生|裁判所に認めてもらい借金を減額する

個人再生とは、裁判所に申し立てて借金を減額してもらう方法です。

借金を元金の10~20%程度まで減額でき、原則として3年(最長5年)の分割払いが認められます。

次に紹介する自己破産のように自宅が回収されることもなく、浪費やギャンブルが原因での借金も対象になります。

ただし、住宅ローン以外の借金の総額が5,000万円以内で、安定した収入があることが条件です。

また、任意整理とは異なり、40〜50万円程度の弁護士費用などが発生します。

自己破産|すべての借金の返済を免除する

借金の返済の見通しが一切立たない場合は、自己破産を検討しましょう。

自己破産とは、裁判所に破産を申し立てることですべての借金の返済を免除してもらう方法です。

不動産や預貯金、生命保険などの一定以上の財産は債権者への返済に充てるために処分されますが、最低限の家財道具は手元に残すことができます。

ただし、個人再生と同じく弁護士費用や申し立て費用が発生します。

また、国が発行する「官報」に住所・氏名が掲載されたり、弁護士や公認会計士などの職業や資格が一時的に制限されるなどのデメリットがあります。

特定調停|債権者と交渉して利息を減額する

特定調停とは、裁判所の調停委員を介して債権者と交渉し、借金の減額や分割払いをおこなう方法です。

弁護士に依頼しないため費用を抑えやすく、手続きは非公開でおこなわれるため、周囲に知られにくいメリットがあります。

ただし、 自分自身で裁判所へ行き手続きをおこなうため、手間と時間がかかる点はデメリットです。

また、専門知識がないことで交渉が進めにくくなる可能性もあります。

よくある質問

まとめ

イオンカードの支払いに遅れた場合、早急にイオンウォレットや払込依頼書で支払いを済ませれば大きな問題はありません。

しかし、期間が経過すると信用情報への登録などのリスクが生じ、日常生活にも影響を及ぼす可能性があります。

したがって、期日までに支払いができるようにアルバイトでお金を稼いだり、リボ払いで支払額を調整することも選択肢になります。

どうしてもお金の工面ができない場合は、カードローンで一時的に借入することも検討しましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

信用情報に問題が生じると生活に影響が出ることがあります

信用情報に問題が生じると、新しくクレジットカードを作ったり、ローンを組んだりすることが難しくなります。

手持ちのほかのクレジットカードは利用期限までは問題なく利用できますが、その後は滞納解消後5年程度はクレジット払いができなくなります。