ビューカードの支払いを延滞するリスクと今すぐできる対処法

∨【コンテンツの広告表記に関して】

>提携企業一覧

ファイナンシャルプランナー

AFP資格を保有するファイナンシャルプランナー。銀行・生命保険会社に計8年間勤務し、営業として資産運用相談を中心とした顧客窓口を担当。生命保険、損害保険、個人年金保険、預金商品、投資信託、債券などを取り扱った、金融商品のプロ。

VIEWカードを滞納するリスク

ビューカードは、様々な場面でポイントが貯まるお得なクレジットカードですが、利用する以上はきちんと返済していかなければいけません。

利用した分の請求額をきちんと支払うのは、カード利用者の義務です。

万が一、クレジットカード代金を支払えない場合は、相応のリスクが伴うことを念頭に置いておきましょう。

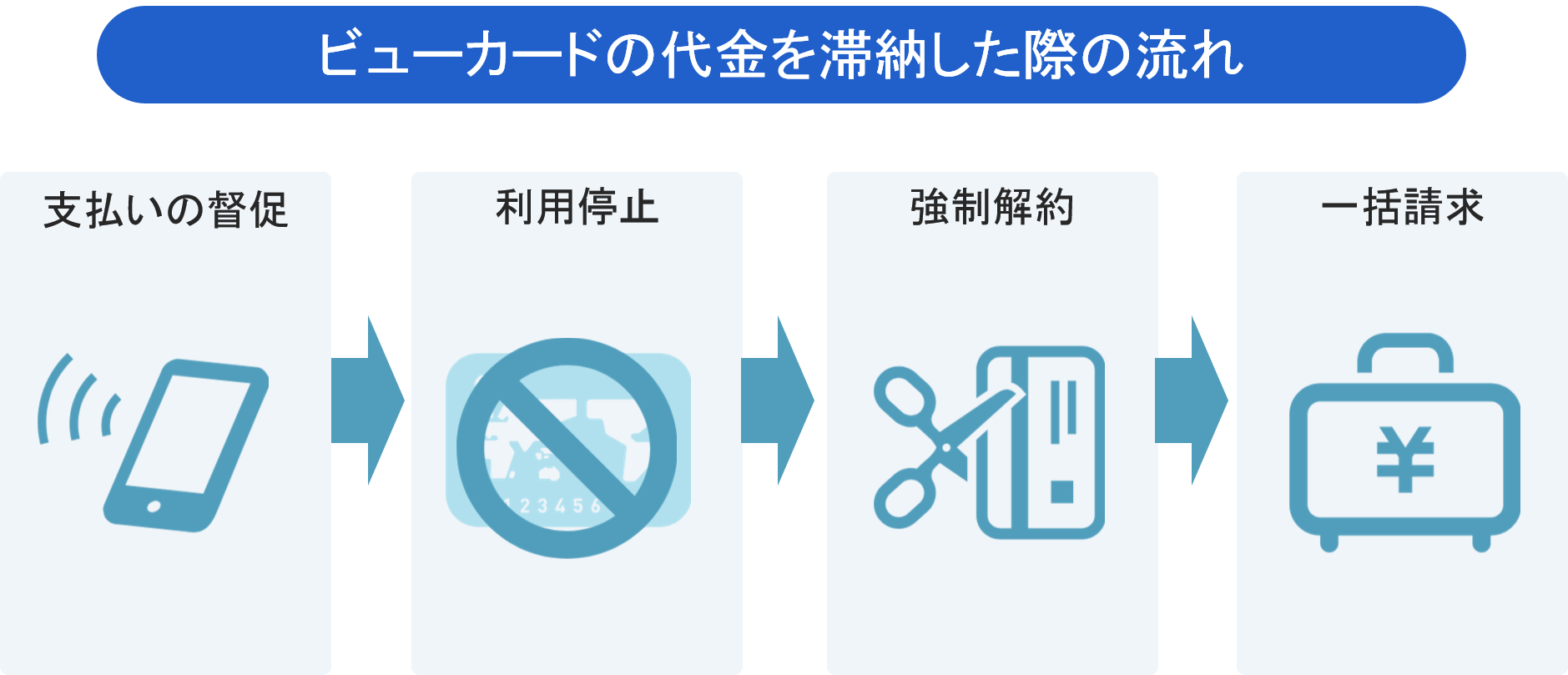

滞納した場合は法的手続きが取られる

カードの利用停止と督促電話の発生

クレジット代金を滞納すると、カードの利用停止だけでなく、登録した電話番号に督促の連絡がきます。

一般的に、電話内容は支払が遅れている旨を通知して入金を促すものですが、カード会社からの信用を損ねてしまう可能性があるので絶対に無視してはいけません。

無断滞納を続けると、例え支払いに応じてもショッピング枠を減額されるなど、その後の契約内容に悪影響が出る可能性があるので、万が一対応できなかった場合も必ず掛けなおしましょう。

▶ビューカード・会員規約|第18条

3ヶ月以上滞納すると信用情報に傷がつく

クレジット代金を3ヶ月以上延滞すると、「延滞行為」として扱われます。長期延滞を起こしてしまうと、個人の信用情報に「異動」と記載され、記録が消去される5~10年間は下記のようなリスクが伴ってしまうのです。

信用情報に異動情報が載ると(ブラック) |

- 住宅や車のローンが組めなくなる

- クレジットカード契約ができない

- カードローンでお金が借りられなくなる

- スマホの分割払いが不可になる

- 賃貸住宅の契約で保証会社を保証人にする場合に審査落ちする

- 事実が知られると職場や家庭などでも信用を失う

Q.信用情報のブラック化はどの程度危険なのか

ファイナンシャルプランナー|若菜真実子

滞納時、最も警戒すべきリスクといえます

「ブラックリストに載ってしまう」とはつまり、信用情報機関にマイナスの情報が載ってしまい、信用できない人物とみなされるということです。信用クレジットカード料金を滞納すると、信用情報機関にその情報が登録されます。各金融機関はその情報を閲覧できますので、もし新たにクレジットカードを作ろうとしたり、住宅ローンなどのお金の借入を申し込んでも審査で落ちてしまいます。ブラックリストに載ってしまうことで、どの金融機関からも資金の借入が難しくなってしまうのです。生活していく上で大きなリスクと言えます。

※クレジットカードの滞納リスクはあくまで一般論であり、会社ごとに特徴や傾向は異なります。

滞納時の対処法1:知り合いにお金を借りる

知り合いにお金を借りて、それを返済に充てるという方法があります。

メリットとしては、金融機関からお金を借りるわけではないので、基本的に利息を取られることもない点にあります。

一方で、お金の貸し借りは信頼関係を崩すきっかけになりかねません。家族や仲の良い友人といえども、お金の問題はデリケートです。また、お金に困っていることが友人の間で話題になってしまう可能性もあるので注意しましょう。

滞納時の対処法2:クレジットカードでお金を借りる

クレジットカードでキャッシングをするというのも1つの手です。延滞しているクレジットカードでお金を借りることは基本的にできないので、複数枚クレジットカードを持っている人のみ限定の方法となります。

クレジットカードのキャッシングは、借りた次の日から利息がかかるので、できるだけ早く返済をすると、利息の負担を軽くすることができます。

滞納時の対処法3|カードローンでお金を借りる

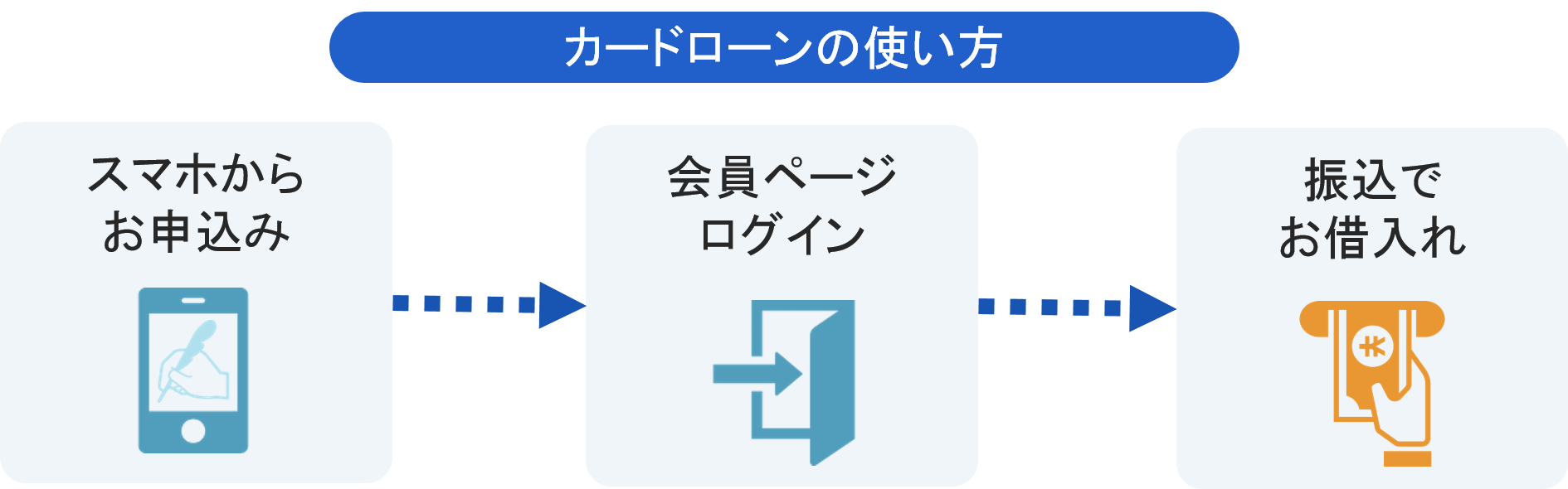

カードローンとは、専用のカードを使ってATMなどから、簡単にお金を借りることができるサービスのことです。

例えば、テレビCMでお馴染みのアコムは、カードローン業界でもトップクラスの利用者数がいる大手カードローン会社です。テレビでCMを流せるということは、それだけ利用者が多くいるという証明でもあります。

カードローンには、以下のように2通りの借り入れ方法が用意されています。

・ATMで現金を借りる

・指定した口座に入金してもらう

後者の場合、契約したカードローン会社の会員ページにログインし、スマホ上で入金依頼するだけです。

この機能は、入会審査に通過し契約手続きが完了したら、その時点で利用可能となります。

つまり、スマホ上で入会申し込みをして、そのまま「カード代金の支払い口座」に必要な金額を入金してもらうこともできるのです。

カードローンの中には、初回の利用のみ最大30日間無利息でお金を借してくれるサービスを行っている会社もあります。

代表的な例で言うと、テレビCMでお馴染みのアコムやプロミス、アイフルといった大手カードローンが最大30日間無利息サービスを実施しています。

カードローンは無理なく返済ができるように、毎月の最低返済額が少なめに設定されています。

下の図は大手カードローンのプロミスの返済額の表です。

| プロミスの返済額 | |

| キャッシング額 | 返済額 |

| 1万円~10万円 | 1,000円~4,000円 |

| 11万円~20万円 | 4,000円~8,000円 |

| 21万円~30万円 | 8,000円~11,000円 |

| 31万円~40万円 | 8,000円~11,000円 |

| 41万円~50万円 | 11,000円~13,000円 |

このように、借りる金額によっては毎月の返済も数千円から可能なので、普段の生活を圧迫せずに、ゆっくり返済することが可能です。

例えば、審査の早いカードローンがおすすめです。

最短20分で審査結果がわかるカードローンを選べば、早ければ今日中にお金の問題を解決することもできます。

では、具体的にどういったカードローンがあるのか?おすすめは、以下の通りです。

アコム

| 限度額 | 最大 800万円 |

| 金利 | 年 3.0% ~ 18.0% |

| 審査 | 最短20分※ |

| 融資 | 最短20分※ |

来店不要で最短20分融資可!周りにバレずに内緒で借入れ可能!

三菱UFJフィナンシャル・グループだからサービスが充実!初めてなら「最大30日間金利0円」でコンビニ利用も可能!

プロミス

| 限度額 | 最大 500万円 |

| 金利 | 年 4.5% ~ 17.8% |

| 審査 | 最短3分※ |

| 融資 | 最短3分※ |

20~30代にオススメ!即日融資ならネット申し込みがおすすめ!

30日間"無利息期間"があり!カードレスでも可能だから郵送物なし!

アイフル

| 限度額 | 最大 800万円 |

| 金利 | 年 3.0% ~ 18.0% |

| 審査 | 最短18分※ |

| 融資 | 最短18分※ |

初めての利用なら最大30日間の利息ゼロ!

バレずに使いたい人ならアプリが充実している安心・信頼のアイフルで。

まとめ

ビューカードは、用途も広くて便利なクレジットカードです。しかし、無計画に使いすぎると利用代金を滞納してしまう可能性もあります。

記事中で解説した通り、クレジット代金を払えないまま滞納してしまうと、カードの利用停止や信用情報のブラック化など、様々なリスクが発生しかねません。

「今月は払えないかも…」と感じた時点で、リスク回避に向けて適切な対処法を選び、金欠問題を早期解決していきましょう。

Q.一括請求が行われると具体的にどのような処分が行われるのか

ファイナンシャルプランナー|若菜真実子

最終的に財産の差押になります

カード会社からの一括請求にも応じなかった場合、カード会社は裁判所に申し立てをします。そして裁判所からも一括返済を求める訴状が送られてきます。もし裁判所の一括請求に応じられないという場合には、必ず2週間以内に同封の異議申立書を提出しましょう。何もしないでいると銀行の預金、給与、車、等といった財産を差し押さえられてしまいます。