クレジットカードが払えないとどうなる?滞納リスクと緊急時の対処法

∨【コンテンツの広告表記に関して】

>提携企業一覧

この記事はこんな人向け |

- うっかりクレジットカードの引落し日を忘れてた!

- 現金の手持ちがなく滞納してしまった。これからどうなるのかな…

- クレジットカードの滞納はどう解決すればいい?

クレジットカードの支払いができないと、カードの利用停止だけでなく、将来のローン契約にも影響が及ぶなど、思わぬトラブルを招く可能性があります。

ただし、滞納してしまったあとでも、適切に対処することで問題解決が可能です。

この記事では、クレジットカードを滞納してしまった際に起きることや、対処法を解説します。

| 公式サイト | 審査時間 | 融資時間 | 無利息期間 | |

|---|---|---|---|---|

|

詳細は こちらへ |

お申込後最短15秒※ | Webで最短25分融資の可能※ | ①Webで初めてのお申込みで60日間無利息 ②お借入れ額5万円まで180日間無利息 |

|

詳細は こちらへ |

最短18分 | 最短18分 | 初回契約日の翌日から30日間 |

|

詳細は こちらへ |

最短3分 | 最短3分 | 初回借入日から30日間 |

|

詳細は こちらへ |

最短20分※1 | 最短20分※1 | 初回契約日の翌日から30日間 |

|

詳細は こちらへ |

10秒簡易審査 | 最短15分※1 | 無し |

クレジットカードの請求額が払えない場合に起きること

クレジットカードを滞納すると、時間の経過とともに、その後の生活にも影響を与えるさまざまな問題が発生します。

クレジットカードの請求額が払えない場合に起きること |

- クレジットカードが利用停止になる

- 遅延損害金が発生する

- 支払いに関する電話連絡や督促状が来る

- 信用情報に異動情報が登録される

- クレジットカードが強制解約され利用残高が一括請求される

- 裁判所から支払い督促や訴状が届く

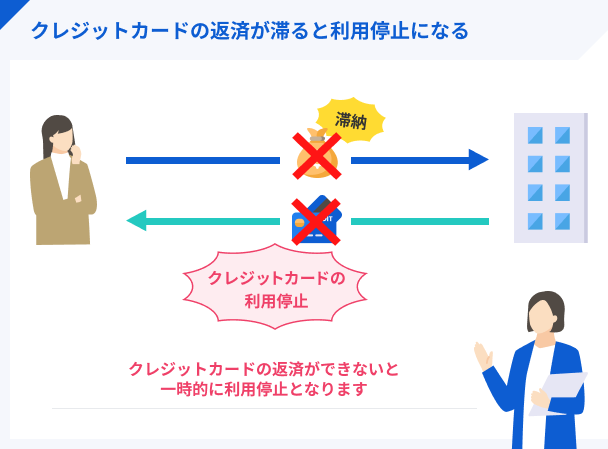

クレジットカードが利用停止になる

支払いが遅れると、クレジットカードは一時的に利用停止になります。

利用停止になるまでの日数は金融機関により異なりますが、支払い期日の数日後には停止となるのが一般的です。

この段階では滞納している金額を支払えば利用停止が解消されますが、金融機関が入金を確認してからの対応となるため、再度利用できるまでには2〜3日かかります。

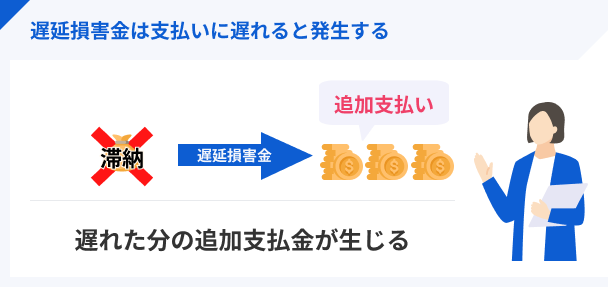

遅延損害金が発生する

クレジットカードを滞納したまま一定期間が過ぎると、遅延損害金が発生します。

遅延損害金はクレジットカードやキャッシングの支払いが遅れた際に発生する損害金の一種で、請求金額に対して年20.0%程度かかります。

したがって、滞納した請求額を金融機関に支払う際は、遅延損害金も含めた金額を入金する必要があります。

ただし、遅延損害金が発生するタイミングは金融機関によりさまざまです。

銀行口座の残高不足で一度支払いができなくても再度引落しをかけてくれたり、一定期間を経過するまでは遅延損害金がかからなかったりするケースもあります。

クレジットカードの引落しができなかった場合は金融機関に連絡して支払い方法を確認するとともに、遅延損害金の有無や金額も確認してください。

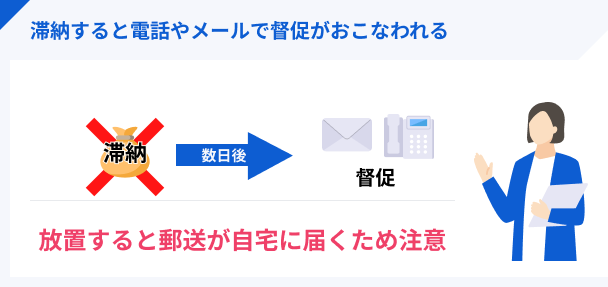

支払いに関する電話連絡や督促状が来る

滞納から1週間程度経過しても金融機関に連絡するなどの対応を取らない場合、支払いに関する連絡や督促状が来ることで、家族など周囲の人にも滞納が知られるリスクが高まります。

督促状には遅延損害金を含めた支払い金額や支払い方法が記載されているので、案内に従って速やかに対応しましょう。

分割払いなど、支払い方法の相談に乗ってもらえる可能性もあります。

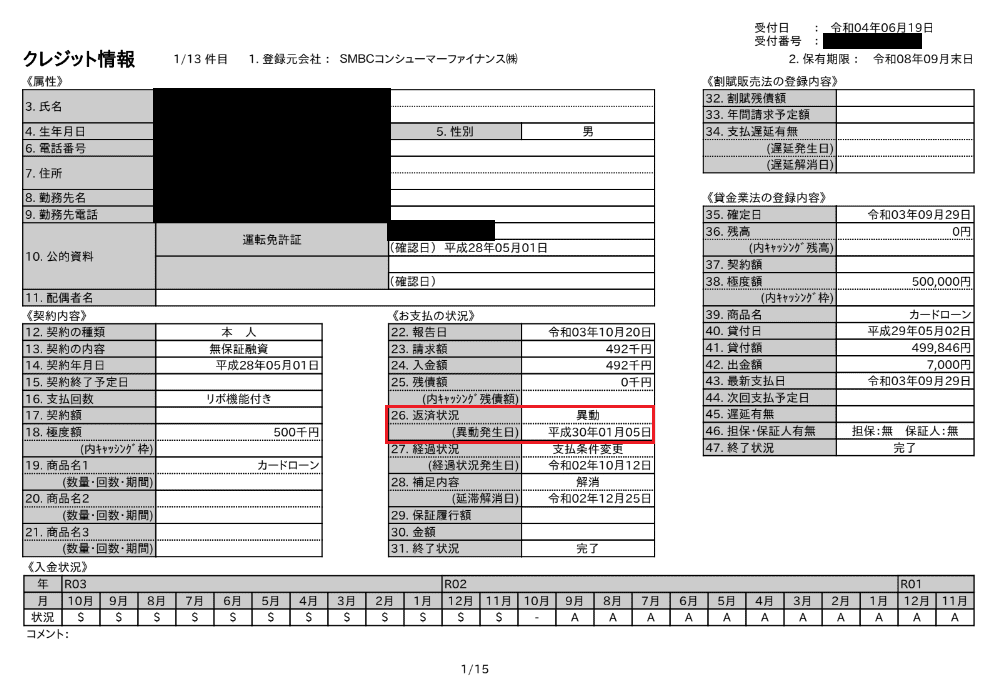

信用情報に異動情報が登録される

ここまでの段階で金融機関への連絡や支払いなどの対応をしていないと、信用情報機関に異動情報が登録されます。

信用情報機関とは、金融機関が審査の際に参照する、個人のクレジットやローンの申込や利用状況に関する信用情報を管理する機関です。

信用情報機関の種類 |

- JICC(日本信用情報機構)

- CIC(クレジットインフォメーションセンター)

- KSC(全国銀行個人信用情報センター)

異動情報とは、返済や支払で問題が生じことを記録したものを指し、以下のようにトラブルが起きた年月日が登録されます。

なお、長期滞納に関する異動情報は、信用情報機関に5年間登録されます。

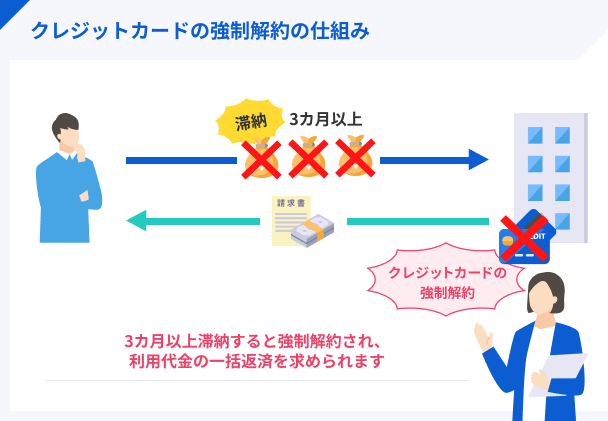

クレジットカードが強制解約され利用残高が一括請求される

滞納から3カ月程度経過しても状況が改善されない場合、クレジットカードが強制解約され、利用代金が一括請求されます。

この一括請求の金額には分割払いやリボ払いに設定していた利用代金もすべて含まれるため、支払いの負担が大きくなります。

裁判所から支払い督促や訴状が届く

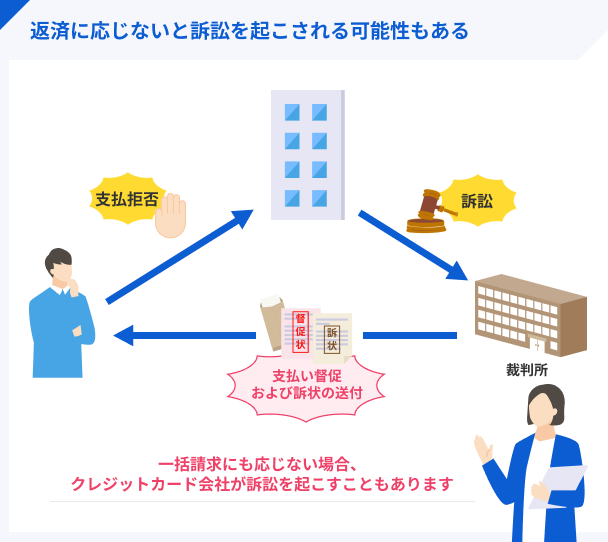

強制解約後の一括請求にも応じない場合、金融機関が訴訟を起こす可能性があります。

訴状は封筒に裁判所の名前が記載され、本人以外でも受け取り可能なので、家族にも重大なトラブルが起きていることが知られてしまう可能性があるでしょう。

そして、裁判で敗訴が決まっても支払いがおこなわれない場合、差し押さえがおこなわれます。

差し押さえとは、債務者が自分の財産を処分することを禁じるものです。

クレジットカードの場合は、請求額を滞納していた人が自分の財産を自由に使えなくなることを意味します。

差し押さえ対象となる財産の例 |

- 不動産

- 預貯金

- 給与

- 動産

- 債権

クレジットカードの請求額が払えない場合の対処法

クレジットカードの請求額の支払いができないと、そのカードが使えなくなるだけではなく、その後の生活にも大きな影響を与えます。

クレジットカードを利用する際はあらかじめ対処法を確認し、支払いができないとわかった時点ですぐに実践しましょう。

クレジットカードの請求額が払えない場合の対処法 |

- クレジットカードポイントで支払う

- 支払い日の変更や分割交渉をおこなう

- 短期アルバイトでお金を稼ぐ

- 不用品を売却する

- 生命保険の契約者貸付制度を利用する

- 給料の前払いや従業員貸付制度を活用する

- 公的融資制度を利用する

- 債務整理で返済額を減らす

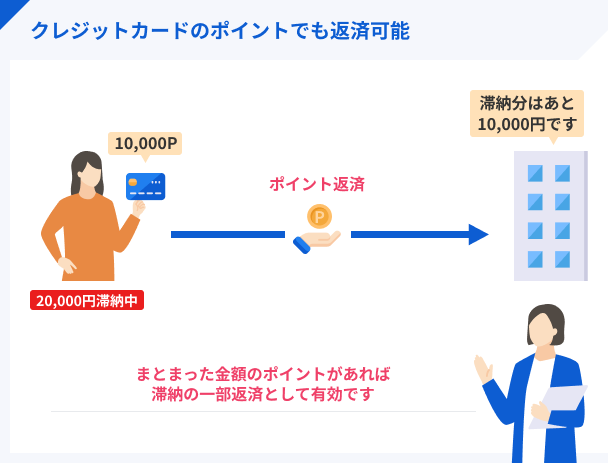

クレジットカードポイントで支払う

一定期間クレジットカードを利用していると、いつの間にかクレジットカードのポイントが貯まっている可能性があります。

ポイントは商品への交換に利用する人も多いものの、クレジットカードの請求額の支払いにも充てられます。

現在のポイント数は、請求額を通知するメールやマイページで確認してください。

請求額へ充当する手続きもマイページからおこなえるケースが多くなっています。

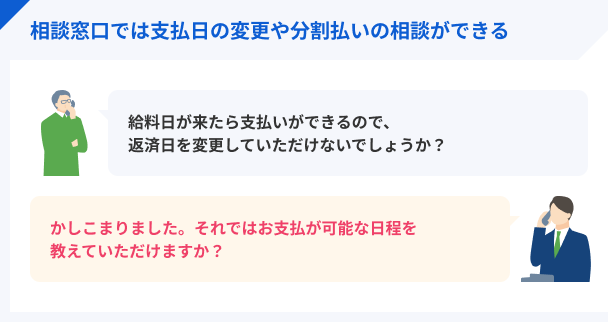

支払い日の変更や分割交渉をおこなう

毎月給料日があるなど、近いうちに支払いができる見込みが立っている場合は、支払い日の変更を相談するのも一つの方法です。

クレジットカードの相談窓口に連絡し、現状支払いができない旨と、支払い予定日を伝えてください。

また、多くのクレジットカードが、一回払いを後からリボ払いに変更できるサービスを備えています。

「一括では支払いが難しいけれど、分割なら払える」という場合に検討しましょう。

通常はリボ払いへの変更期限は決まっていますが、カード会社によっては期限後も交渉に応じてくれる可能性もあります。

ただし、リボ払いは手数料がかかるため、総支払額や返済シミュレーションを確認してから利用してください。

短期アルバイトでお金を稼ぐ

時間に余裕があれば、短期アルバイトなどで本業以外の収入を得て、返済資金に充てられます。

現在はWEB上のプラットフォームで仕事を探し、自宅でパソコンを使って稼げるので、外で働くのが難しい人でも始められます。

ただし、勤務先の規定で副業が認められているのか、事前に確認してください。

また、収入が年間20万円以上になる場合は、会社員でも確定申告が必要になります。

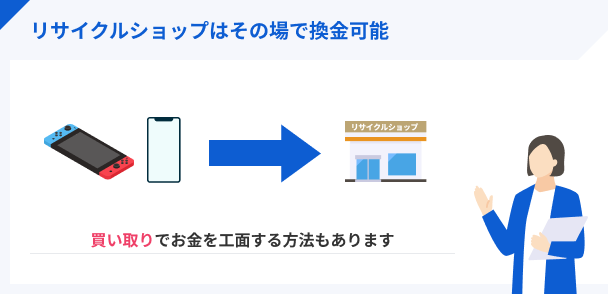

不用品を売却する

不用品をリサイクルショップやフリマアプリで販売すれば、支払いのための資金が作れる可能性があります。

特にリサイクルショップは買取基準値に達していればすぐにお金になるため、支払い期日が迫っている人に適しています。

ただし、買取金額はフリマアプリと比較して低額になりやすいので、時間的な余裕がある場合は、一度フリマアプリに出品してみるのも良いでしょう。

需要があれば比較的高額でも売れる傾向があるため、より多くの資金を集められる可能性があります。

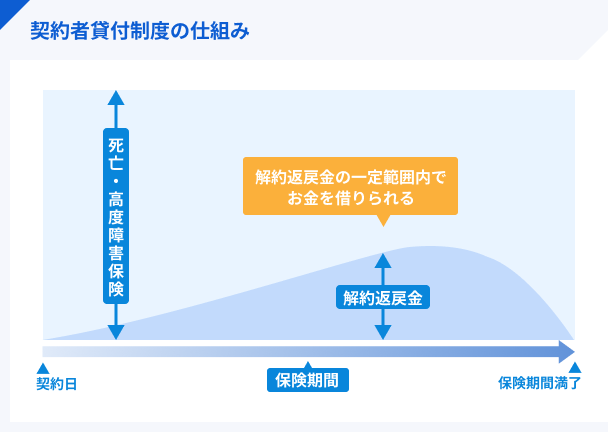

生命保険の契約者貸付制度を利用する

生命保険に加入していれば、契約者貸付制度で資金の借入ができる可能性があります。

契約者貸付制度とは、現在加入している生命保険の解約返戻金を担保とし、解約返戻金の金額の範囲内で契約者に融資する制度です。

保険会社により差がありますが、金利は年2.0〜3.0%程度で、即日〜3営業日程度で入金してもらえます。

ただし、返済ができなくなれば保険は強制的に解約され、補償は受けられなくなります。

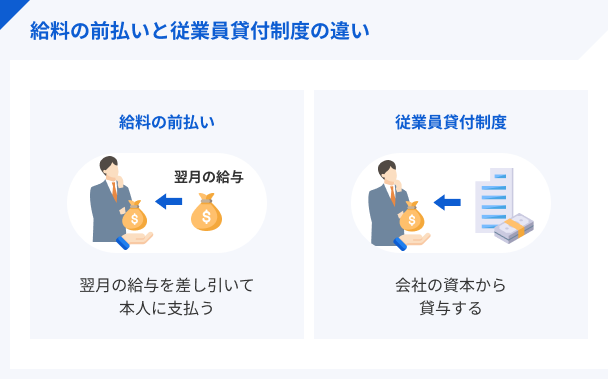

給料の前払いや従業員貸付制度を活用する

勤務先に相談し、給料の前払いや従業員貸付制度を活用するのも有効です。

すでに働いた分の給料の前払いを、制度として導入している企業もあります。

ただし、前払いされる給料は次の給料から差し引かれて支給されるため、生活費のやりくりが難しくなる可能性があります。

そこで次に検討したいのが、従業員貸付制度です。

社内審査に通過する必要はあるものの、勤務状況に問題がなければ利用できる可能性が高いと言えます。

一般的なローンと比較して低金利の傾向があり、給料の前払いのように生活に影響を及ぼしにくいのがメリットです。

公的融資制度を利用する

クレジットカードの請求額が支払えず、生活にも支障が出ている場合は、公的融資制度も検討できます。

公的融資制度にもさまざまなものがありますが、特に「生活福祉資金貸付制度」は生活に困窮している世帯のさまざまなニーズに対応しています。

| 生活福祉資金貸付制度の種類 | 内容 |

|---|---|

| 総合支援金 | 金融機関などから借入できない人が生活費を借入できる |

| 福祉資金 | 高齢者や障害者の介護に必要な資金を借入できる |

| 教育支援資金 | 低所得世帯の子が高校・大学進学に必要な費用を借入できる |

| 不動産担保型生活資金 | 低所得世帯や要介護に該当する高齢者世帯が不動産を担保に生活費を借入できる |

「金融機関からの借入が困難」などの条件に該当すれば基本的に利用できるので、住んでいる自治体の行政窓口に相談してください。

ただし、公的融資制度の利用手続きには数週間〜1カ月程度の時間がかかることもあります。

いつまでにお金が必要なのかを明確にしたうえで相談しましょう。

債務整理で返済額を減らす

信用情報に異動情報が登録されてしまうものの、返済額を減額・免除してもらう方法として債務整理も検討できます。

債務整理には以下の3種類があり、弁護士や法テラスに相談することで対応できます。

| 種類 | 内容 | 費用相場 |

|---|---|---|

| 任意整理 | 金融機関と話し合い、 返済額の減額や 返済期間の延長などで 状況の改善を図る方法 |

・金融機関1社 につき4〜6万円 ・和解した場合の 解決報奨金 2万円 |

| 自己破産 | 裁判所に 破産を申し立て、 返済の免除を 認めてもらう方法。 不動産があれば 売却して返済 に充当する。 |

・(不動産がない場合) 弁護士費用36万円 ・(印紙・切手・予納金など) 申し立て費用3万円 |

| 個人再生 | 自己破産とは異なり、 自宅を残して返済額の減額で 状況の改善を図る方法。 住宅ローンがある場合も そのままローンが継続し、 債務が大幅に減額される。 |

・弁護士費用 42〜50万円 ・申し立て費用 3万円 |

日本弁護士連合会 |

- 営業時間:弁護士会により異なる

- 連絡先:050-783-110(近隣弁護士会を紹介する「ひまわりお悩み110番」につながる)

※5,000円程度費用がかかります。

法テラス |

- 営業時間:平日9:00〜21:00、土曜9:00〜17:00

- 連絡先:0570-078374

また、任意整理に限り「日本クレジットカウンセリング協会(JCCO)」で無料で対応してもらえるので、どうしても返済の目処が立たず困っている場合は相談してください。

日本クレジットカウンセリング協会(JCCO) |

- 営業時間:平日10:00〜12:40、14:00〜16:40

- 連絡先:0570-031640

すぐに返済できるなら消費者金融のカードローンを利用する方法もある

「来月の給料日には支払いができる」など、返済の目処が立っている場合は消費者金融のカードローンを利用するのも選択肢の一つです。

最短即日で借入できるので、クレジットカードの引落し日が迫っている状況でも対応できる可能性があります。

ただし、カードローンでの借入には年18.0%程度の利息がかかるため、金銭的にさらに苦しい状況に陥ることも考えられます。

あくまでも最終手段と考え、計画的に利用しましょう。

| 公式サイト | 審査時間 | 融資時間 | 無利息期間 | |

|---|---|---|---|---|

|

|

詳細は こちらへ |

お申込後最短15秒※ | Webで最短25分融資の可能※ | ①Webで初めてのお申込みで60日間無利息 ②お借入れ額5万円まで180日間無利息 |

|

|

詳細は こちらへ |

最短18分 | 最短18分 | 初回契約日の翌日から30日間 |

|

|

詳細は こちらへ |

最短3分 | 最短3分 | 初回借入日から30日間 |

|

|

詳細は こちらへ |

最短20分※1 | 最短20分※1 | 初回契約日の翌日から30日間 |

|

|

詳細は こちらへ |

10秒簡易審査 | 最短15分※1 | 無し |

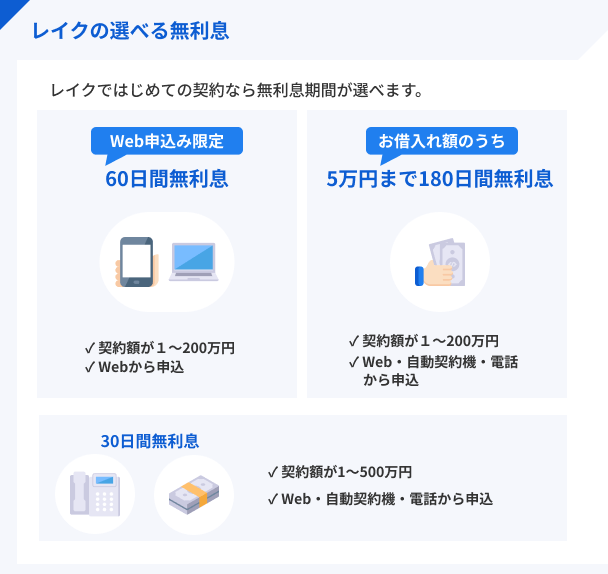

5万円までなら180日間無利息のレイク

無利息期間が選べるレイクは、少額だけ借入したい方に向いています。

Web・自動契約機・電話で申込した利用限度額1〜200万円の契約なら、「お借入れ額5万円まで180日間無利息」が適用できるからです。

Webから申込した場合は、「Webで申込むと60日間無利息」も選択できます。

いずれの無利息期間を選択すれば良いか悩む人は、公式サイトの「無利息診断」を利用しましょう。

「希望する借入金額」「返済回数」の2点を入力するだけで診断できます。

ユーザー評価

レイクは最短で申し込んだ日にお金を借りられるので、急いでいるときに助かりますね。あと、やっぱり5万以下の利用では180日間は利息が必要ないというのが最高です。

| 利用したカードローン | レイク | ||

|---|---|---|---|

| 借入金額 | 5万円 | 金利 | 年18.0% |

| 審査時間 | 即日 | 借入事実の把握 | 友人 |

| 重視した点 | 借入金利、審査の容易さ、借入スピード、借入の容易さ、返済の容易さ | ||

| 項目 | 内容 |

|---|---|

| 審査時間 | 最短15秒(仮審査) |

| 融資時間 | 最短25分 |

| 申込条件 | ・満20歳以上70歳以下 ・安定した収入がある ※パート・アルバイトも可 |

| 申込方法 | ・Web完結(郵送なし) ・Web完結(郵送あり) ・自動契約機 ・電話(契約はWebまたは自動契約機) |

| 電話での在籍確認の有無 | 原則なし |

| 金利 | ・利用限度額200万円以下:12.0〜18.0% ・利用限度額200万円超:4.5〜15.0% |

| 無利息期間 | 契約の翌日から ・30日間(利用限度額500万円まで) ・60日間(利用限度額200万円まで) ・180日間(借入額の5万円まで) |

無利息期間を選べる!

無利息期間を選べる!

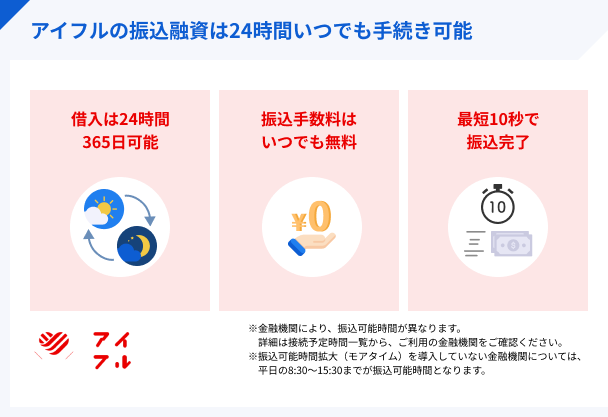

24時間最短10秒で振込融資してくれるアイフル

アイフルは契約後、アプリでの借入申込で24時間最短10秒で振込融資してくれます。※システムメンテナンス時を除く

都市銀行や地方銀行をはじめとした全国約1,200の金融機関宛の振込をしてくれるので、急ぎでお金が必要な際にも対応できる可能性が高いと言えます。

ただし、振込可能時間は金融機関により異なるため、事前に公式サイトで確認してから利用してください。

ユーザー評価

申し込みから借り入れまでスムーズで振込も早く手軽に出来ました。スマホひとつで申し込みが出来るので誰にバレたくない方や今すぐお金が必要な方はとてもいいなと思います。またアプリで簡単に金額などを確かめられたり、返すことも出来るので本当に簡単です。またスマホで申し込みするとガードレスで出来るのでバレずに出来ます。

| 利用したカードローン | アイフル |

||

|---|---|---|---|

| 借入金額 | 27万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 会社の知名度・信頼性 | ||

| 項目 | 内容 |

|---|---|

| 審査時間 | 最短18分 |

| 融資時間 | 最短18分 |

| 申込条件 | ・満20歳以上69歳まで ・定期的な収入がある |

| 申込方法 | ・WEB ・スマホアプリ ・自動契約機 ・電話 |

| 電話での在籍確認の有無 | 原則なし |

| 金利 | 3.0〜18.0% |

| 無利息期間 | 契約日の翌日から30日間 |

最短10秒で振込してくれる!

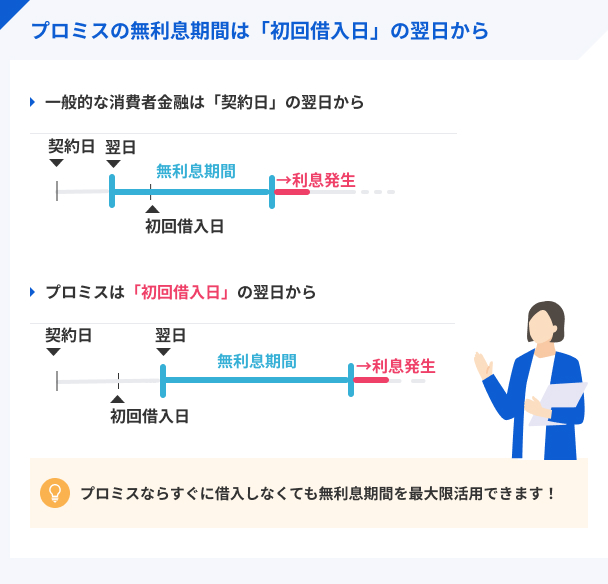

初回借入日から30日間無利息のプロミス

プロミスは契約日ではなく、「初回契約日の翌日」から30日間無利息です。

したがって、次の給料日に返済予定の人などに特に適しています。

ただし、無利息期間の適用の条件としてメールアドレスの登録とWEB明細の利用が必要なので、申込時に登録するのを忘れないようにしてください。

WEB明細を利用することで、いつでもWEB上で利用明細などを確認できるようになるので、利便性も向上します。

ユーザー評価

おどろきましたが、契約して1年たつのに無利息期間サービスが利用できたところです。すぐ返すつもりでしたので、余計うれしかったです。

| 利用したカードローン | プロミス | ||

|---|---|---|---|

| 借入金額 | 3万円 | 金利 | 年17.8% |

| 審査時間 | 覚えてない | 借入事実の把握 | 誰も知らない |

| 重視した点 | 特になし | ||

| 項目 | 内容 |

|---|---|

| 審査時間 | 最短3分 |

| 融資時間 | 最短3分 |

| 申込条件 | ・18歳〜74歳 ・本人に安定した収入がある ※パート・アルバイトなど安定した収入があれば 主婦(主夫)や学生 (高校生・定時制高校生・高等専門学校生を除く) でも可 ※収入が年金のみは不可 |

| 申込方法 | ・WEB ・スマホアプリ ・自動契約機 ・電話 |

| 電話での在籍確認の有無 | 原則なし |

| 金利 | 4.5〜17.8% |

| 無利息期間 | 初回借入日の翌日から30日間 |

初回借入日の翌日から30日間無利息!

3秒でお借入診断ができるアコム

「審査に通るかどうか知りたい」という人には、「3秒スピード診断」でお借入診断ができるアコムが適しています。

「年齢」「年収」「他社借入額」を入力するだけで利用でき、診断結果に「お借入できる可能性が高いです」と出れば、そのまま仮審査に進めます。

ただし、「3秒スピード診断」の診断結果は本審査の通過を保証するものではありません。

あくまでも参考とし、ほかの選択肢も考えておきましょう。

ユーザー評価

審査や融資時間が早く、3秒診断で事前に融資可能か確認できるので、はじめてでも安心だったので決めました。

| 利用したカードローン | アコム | ||

|---|---|---|---|

| 借入金額 | 5万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 友人 |

| 重視した点 | 借入スピード、借入の容易さ | ||

| 項目 | 内容 |

|---|---|

| 審査時間 | 最短20分 |

| 融資時間 | 最短20分 |

| 申込条件 | ・20歳以上で安定した収入と返済能力を有する ・アコムの基準を満たす |

| 申込方法 | ・WEB ・自動契約機 ・電話 ・郵送 |

| 電話での在籍確認の有無 | 原則なし |

| 金利 | 3.0〜18.0% |

| 無利息期間 | 契約日の翌日から30日間 |

3秒でお借入診断ができる!

アルバイトや自営業でも申込できるSMBCモビット

SMBCモビットの申込条件には、契約社員・パート・アルバイト・自営業でも利用可能と明記されています。

出典: SMBCモビット「よくある質問」年齢が満20歳~74歳の安定した収入のあることが条件となります。

派遣社員、パート、アルバイトまたは自営業の方も申込できます。

カードローンの申込では、安定した収入があれば正社員である必要はありませんが、雇用形態が原因で申込に不安を抱えている人には安心材料になります。

「安定した収入がある」とは、毎月給料日があるなど、継続的に一定の収入がある状態のことです。

カードローンを利用すると毎月返済を続けていく必要があるため、審査で必ず確認されています。

ユーザー評価

パートやアルバイトなど正社員でなくても、比較的審査が通りお金を借りる事ができるはずです。金利の高さだけ我慢をすれば、良いカードローンだと思います。また申込時、勤務先への連絡もありませんでした。その点でも初めてカードローンを利用する人に向いています。

| 利用したカードローン | SMBCモビット | ||

|---|---|---|---|

| 借入金額 | 9万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ、借入スピード | ||

| 項目 | 内容 |

|---|---|

| 審査時間 | 10秒(簡易審査) |

| 融資時間 | 最短15分 |

| 申込条件 | ・満20歳〜74歳 ・安定した収入がある ※派遣社員・パート・アルバイト・自営業も可 |

| 申込方法 | ・WEB ・自動契約機 ・電話 |

| 電話での在籍確認の有無 | 原則なし |

| 金利 | 3.0〜18.0% |

| 無利息期間 | なし |

アルバイトや自営業でも申込できる!

マネット編集担当/キャッシングガイド

奥山 裕基

カードローンの申込条件のうち、年金のみを収入とする人の扱いは各社で異なります。

特に制限がない場合もあれば、申込自体を認めていないケースもあります。

申込したものの受け付けてもらえなかったということのないよう、該当する人はよく条件を確認してから申込してください。

クレジットカードが払えなくても絶対にやってはいけないこと

クレジットカードの支払いに困っていると、何とか状況を改善させようとさまざまな手段を検討する人が多いはずです。

ただし、焦りから不適切な行動を取ってしまうと、さらに状況が悪くなります。

特に以下に挙げる方法は、絶対におこなわないでください。

クレジットカードが払えなくても絶対にやってはいけないこと |

- 金融機関からの連絡を無視する

- クレジットカードを現金化する

- 違法業者を利用する

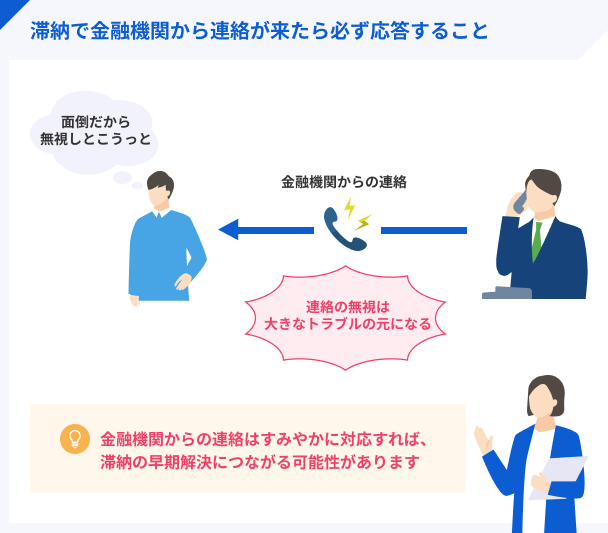

金融機関からの連絡を無視する

クレジットカードを滞納すると金融機関から連絡が入ります。

「何か厳しいことを言われるのではないか」と不安を持つかもしれませんが、決して無視しないでください。

無視しても状況の根本的な解決にはならず、時間が経過することで遅延損害金の額が膨らみ、信用情報に異動情報が登録されることにもなります。

分割交渉に応じてくれるなど、むしろ返済の相談に乗ってもらえることもあるので、できる限り速やかに対応しましょう。

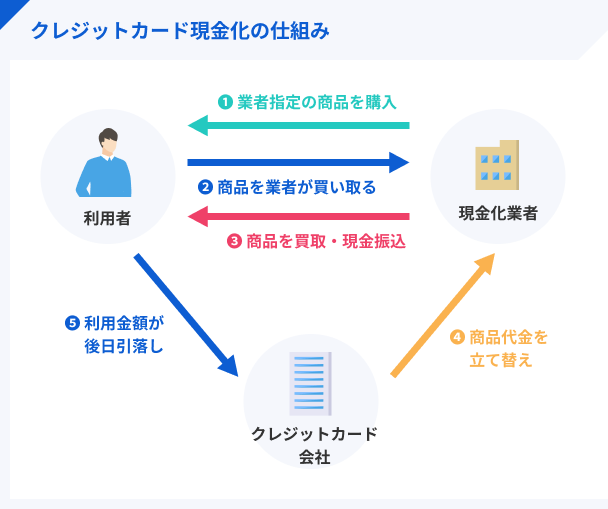

クレジットカードを現金化する

クレジットカードの現金化は、クレジットカードで商品券などの換金性の高い商品を購入して現金に換える手法のことで、クレジットカードの会員規約で禁じられています。

現金化が知られればクレジットカードが強制解約になり、利用金額の一括返済を求められる場合もあるので、絶対におこなわないでください。

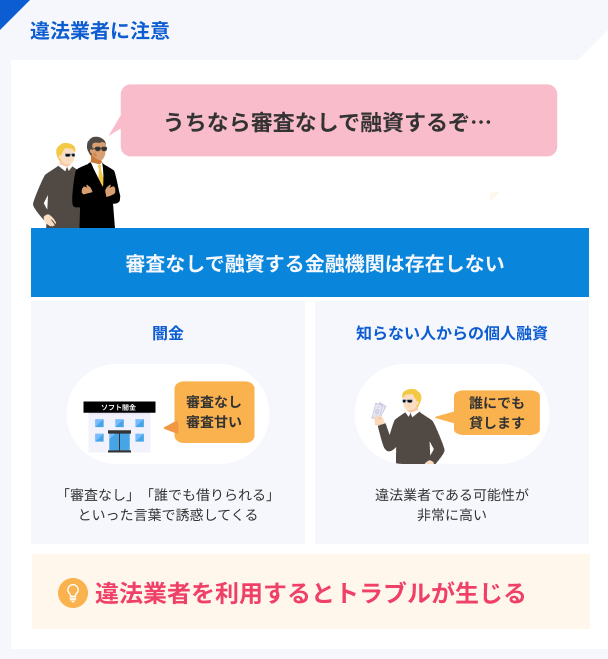

違法業者を利用する

違法業者とは、いわゆる闇金のことです。

「審査なし」「誰でも借入できる」などの謳い文句で営業している業者は、融資の際に審査を義務付けている貸金業法を遵守しない違法業者に該当します。

法外な利息を請求されたり、脅迫めいた取り立てを受けたりするなど、一度でも関係を持つと深刻なトラブルに巻き込まれるリスクがあるため絶対に利用しないでください。

マネット編集担当/キャッシングガイド

奥山 裕基

闇金の見分け方に不安がある場合は、金融庁の「登録貸金業者情報検索サービス」を利用し、業者名や住所で検索をかけてください。

検索結果に表示されなければ、その業者は貸金業登録をおこなっていない違法業者だと判断できます。

よくある質問

まとめ

クレジットカードの請求額が支払えないと、カードが利用停止になったり、信用情報に異動情報が登録されてその後のローン契約に影響を与えたりします。

したがって、支払えないとわかった時点で金融機関に連絡するなど、速やかに対策を講じるのが重要です。

毎月給料日があるなど返済の目処が立つ場合は、カードローンを利用して滞納を防止する方法も検討してください。

マネット編集担当/キャッシングガイド

奥山 裕基

カードローンは借入金額に対して年18.0%程度の利息がかかるため、使い過ぎると金銭的により厳しい状況に陥る可能性があります。

あくまでも最終手段と考え、短期アルバイトをしてお金を稼ぐなど、まずは借入以外の方法から検討しましょう。

| 公式サイト | 審査時間 | 融資時間 | 無利息期間 | |

|---|---|---|---|---|

|

|

詳細は こちらへ |

お申込後最短15秒※ | Webで最短25分融資の可能※ | ①Webで初めてのお申込みで60日間無利息 ②お借入れ額5万円まで180日間無利息 |

|

|

詳細は こちらへ |

最短18分 | 最短18分 | 初回契約日の翌日から30日間 |

|

|

詳細は こちらへ |

最短3分 | 最短3分 | 初回借入日から30日間 |

|

|

詳細は こちらへ |

最短20分※1 | 最短20分※1 | 初回契約日の翌日から30日間 |

|

|

詳細は こちらへ |

10秒簡易審査 | 最短15分※1 | 無し |

-

社名:新生フィナンシャル株式会社

登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

・Webで初めてお申込みで60日間無利息

・初回契約翌日から無利息適用となります

・無利息経過後は通常金利適用となります

・Web以外の無人店舗やお電話で申込むと、お借入額全額30日間無利息またはお借入額5万円まで180日間無利息のどちらかになります。

※60日間無利息(Webでのお申込み限定)、180日間無利息それぞれ契約額1~200万円まで。

※30日間無利息、60日間無利息(Webでのお申込み限定)、180日間無利息それぞれの併用はできません。

元 銀行員|武藤英次

異動情報が登録されるとクレジットカードやローンが使えなくなる可能性があります

異動情報とは、ローン商品や分割払いの返済に対して、長期間の滞納または、債務整理や破産してしまった事実に関する情報を指します。

登録されている期間は新たなクレジットカードの作成やローンの契約が難しくなり、生活に大きな影響を与えます。