ペイディの支払いを滞納するとどうなる?対処方法を解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- ペイディで滞納すると、遅延損害金や督促の連絡が生じる

- 支払いが難しい場合は、分割あと払いや他社からの借入で対応する

- ペイディで滞納した際には、放置せずに早い段階で対処することが重要

ペイディの支払いが1日以上遅れると、遅延損害金が発生し、電話やメールを通じて督促が入ります。

滞納が長引くと、アカウントの利用停止や信用情報への登録といった深刻な事態へと発展する可能性もあります。

これを防ぐのであれば、一時的にカードローンで借りて補填するという方法が選択肢になり得ます。

ただ、ほかから借りてもさらにその返済を滞納する可能性があるなら、根本的な解決になりません。

慢性的に払える見込みがない場合は、日本クレジットカウンセリング協会や弁護士などの専門の窓口へ相談しましょう。

【経過日数別】ペイディの滞納によって生じる5つの影響

ペイディの支払いに遅れると、経過日数に応じて段階的に影響が大きくなります。

長期にわたって滞納していると、商品の回収やサービスの利用停止など深刻な事態へと発展する可能性があります。

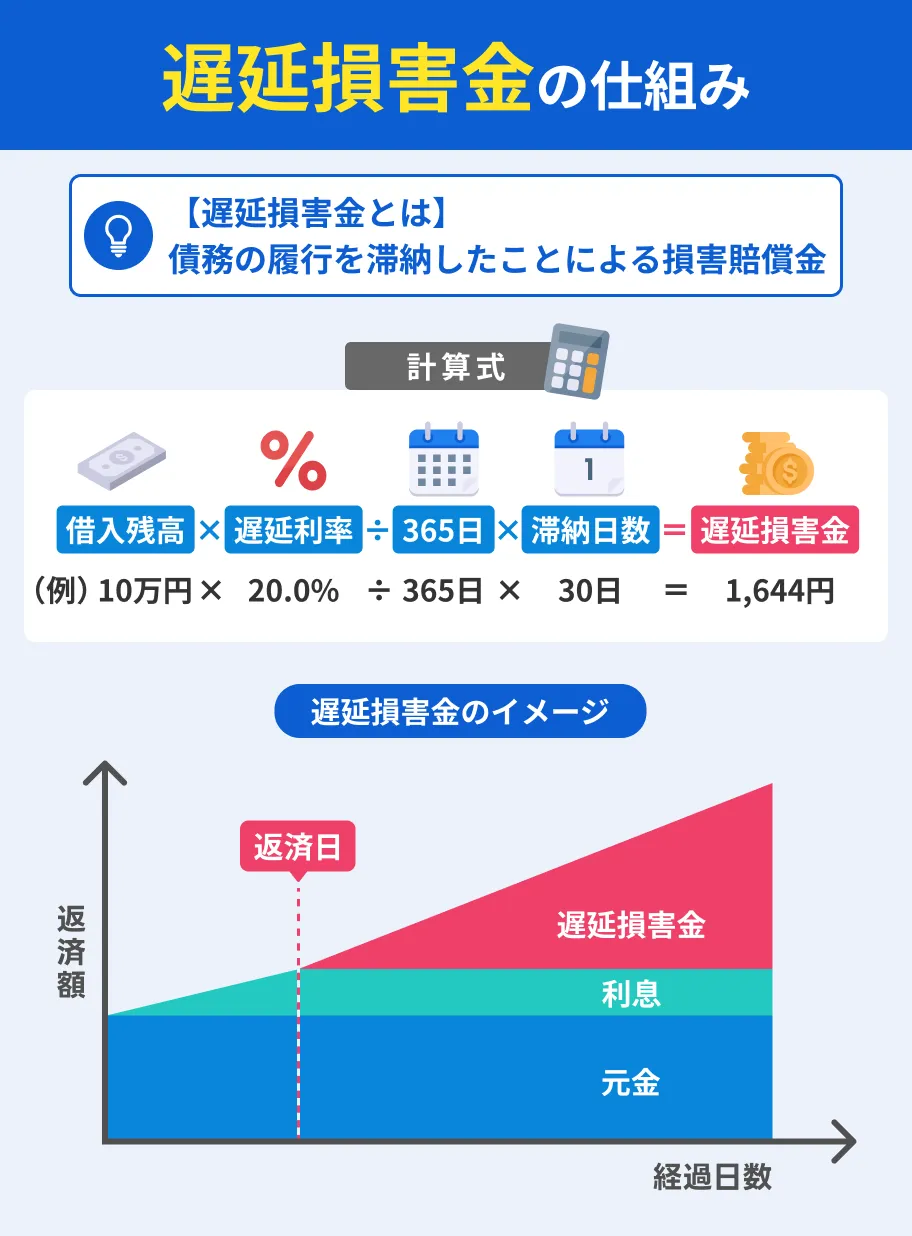

1日以上遅れる場合|遅延損害金が生じる

ペイディでは、支払期日に1日でも遅れると「遅延損害金」が発生します。

遅延損害金は、支払期日を過ぎた日数に応じて、日割り計算で加算される追加費用です。ペイディの利用規約には、以下のように定められています。

出典: ペイディの利用規約ペイディの利用規約(第7条)

利用者が代金等債権のお支払いを遅滞した場合には、当社は利用者に対し、約定返済期日の翌日より支払いに至るまで、年14.6%の割合による遅延損害金をご請求させていただきますので、あらかじめご了承ください。

たとえば、口座の残高不足に気がつかず、10万円の商品の支払いが30日間遅れた場合、以下のように遅延損害金が算出されます。

10万円の支払いを30日間滞納すると、合計で101,200円を支払う必要があります。1日あたりの遅延損害金は少額ですが、滞納日数が長くなるほど負担が大きくなります。

なお、ペイディで滞納した場合、以下のいずれかの方法で請求金額を確認しましょう。

ペイディの請求金額を確認する方法 |

- ペイディアプリ

- WEBサイト「MyPaidy」

滞納すると本来の支払金額に遅延損害金が上乗せされるため、必ず最新の請求金額を確認して、できるだけ速やかに支払うことが重要です。

1日〜1週間以上遅れる場合|督促の連絡が入る

目安として、期日から1日〜1週間前後過ぎても支払いが確認できない場合、ペイディから督促や支払いに関する連絡が入る可能性があります。

ペイディからの督促方法は、以下の通りです。

ペイディからの督促方法 |

- メール

- SMS

- 郵送

なお、連絡が入るタイミングは、支払方法によっても異なります。

たとえば、口座振替の場合、引き落とし日の3〜5営業日後にペイディからメール・SMSが届きます。

支払いに関する案内が届いたら、必ず請求金額を確認し、早めに対応しましょう。

長期間にわたって遅れる場合|購入した商品を回収される

ペイディの利用規約には、以下のように「所有権の留保」が定められているため、支払いが完了するまでの所有権はペイディが保有しています。

出典: ペイディの利用規約ペイディの利用規約(第8条)

1.利用者が本サービスの利用により購入した商品の所有権は、利用者の当社に対するお支払が完了するまでは、当社に留保させていただきます。利用者は、代金完済に至るまでの間、次の事項を遵守するものとします。

①善良なる管理者の注意をもって商品を管理し、質入れ、譲渡、賃貸、その他当社の所有権を侵害する行為をしないこと

(中略)

当社が利用者に対して担保権の実行を通知した場合、利用者は商品等を当社の指定する住所地まで送付しなければならないものとします。ただし、送付手数料は利用者の負担とします。

つまり、購入した商品の代金を支払うまでの間は、商品を処分したり譲渡したりしてはなりません。

また、購入後、長期間にわたって支払いが完了しない場合、ペイディは商品の回収をおこなうことが認められています。

ペイディが商品の回収を通知した場合、利用者はペイディが指定する住所まで商品を送付する必要があります。

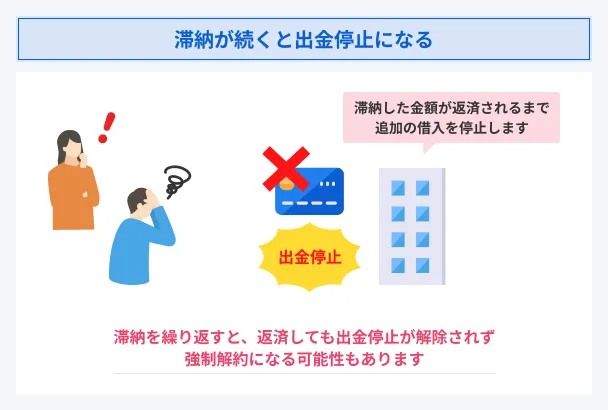

長期間にわたって遅れる場合|サービスが利用できなくなる

支払いの滞納が長期間にわたって続いた場合、利用者のペイディアカウントが利用停止となる可能性があります。

ペイディのアカウントが利用停止となるケースは、以下の通りです。

利用停止となる事例 |

- 利用者の希望によって利用を制限している場合

- 長期にわたって支払いを滞納している場合

- 過去に長期間未払いだった場合

- 不正利用の疑いがある場合

- ペイディの判断で利用停止とした場合

なお、利用停止となる場合の詳細な理由については公表されません。

ただし、実際は予告なく突然サービスが停止されるわけではなく、通常は督促や案内などの連絡を経て、最終的な対応として実行されます。

利用停止を避けるためには、督促・案内が届いた段階で早めに対応することが大切です。

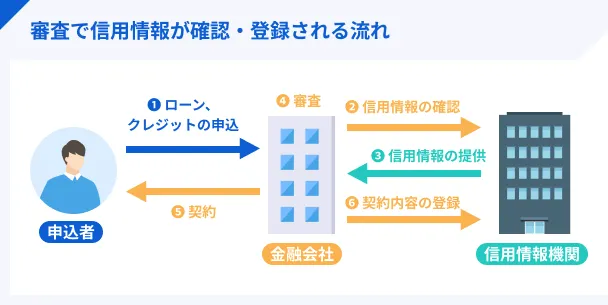

長期間にわたって遅れる場合|信用情報機関に履歴が登録される

ペイディは、割賦販売法に基づいて、利用者の支払いに関する情報を指定信用情報機関に報告します。

信用情報とは、ローンやクレジットなどの利用履歴や返済状況に関するデータです。

長期的な滞納などの履歴は、クレジットカードの新規発行や住宅ローンなどの審査において影響を及ぼす可能性があります。

ペイディの支払いが難しい場合の対処方法

高額な商品を購入したり、急な出費が重なったりすると、期日までに支払いが難しいケースもあるでしょう。

すぐに支払えないときは、分割払いや周囲からサポートを得ることを検討してみてください。

支払いできない状況を放置せずに、早めに対処することが大切です。

方法1|あと払いサービスを利用する

一括払いが難しい場合は、ペイディの「分割あと払い」を活用しましょう。ペイディには、3・6・12回の分割あと払い制度があります。

分割手数料は発生しないため、支払総額はそのままで、月々の支払額を調整できます。

3・6・12回の分割あと払いの利用方法 |

- ペイディアプリをダウンロードする

- アプリの「アカウント」「本人確認する」を順に選択する

- アプリの案内にしたがって本人確認書類と顔写真を撮影する

- 必要事項を入力する

- 本人確認が完了したら販売店の支払画面で「3・6・12回あと払い」に変更する

はじめて分割あと払いを利用する場合、本人確認が必要なので、早めに手続きしておくと良いでしょう。

なお、以下のようなケースでは、分割あと払いを利用できません。

3・6・12回の分割あと払いを利用できない主なケース |

- すでに請求が発行済みの場合

- 販売店が3・6・12回あと払いに対応していない場合

- 決済金額が利用対象外の場合

分割あと払いは、無理なく支払いできる便利な方法です。ただし、決済金額や販売店によって利用の可否が異なるため、事前にしっかり確認しておきましょう。

方法2|日払いのアルバイトなどでお金を用意する

短期的な資金調達方法として、日払いの単発アルバイトで稼ぐのも有効です。

日払いとは、1日単位で働き、その日のうちに給与が支払われる働き方を指します。

求人情報サイトなどで地域や職種を絞って検索すれば、さまざまな単発アルバイトを見つけられます。

日払いの単発アルバイトの事例 |

- イベントスタッフ

- 交通警備・誘導

- 商品の仕分け・梱包などの軽作業

なお、単発アルバイトは気軽に始められますが、不当な残業やノルマなどに気をつける必要があります。

働く前に、給与額・支払方法・勤務時間などの労働条件は必ず確認しましょう。

また、日払いのアルバイトで稼ぐ方法は、急ぎで現金を確保するには便利な手段ですが、あくまで一時的な資金繰りです。

ペイディの支払いが難しい状況に直面したときは、計画的に利用できるように普段の使い方を見直しましょう。

方法3|他社で借りて一時的に補填する

一時的な対策として、他社から借入して返済に補填する方法があります。主な借入先の選択肢は、以下の通りです。

借入先の例 |

- 銀行カードローン

- クレジットカードのキャッシング枠

- 消費者金融

とくに、消費者金融の多くは最短即日での借入に対応しており、申込から借入までスピーディーに手続きできる点が魅力です。

| 商品 |

|

|

|

|---|---|---|---|

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短9分 ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。 |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

最大30日間※初回契約日の翌日から |

最大30日間※初回契約日の翌日から |

| カードレス | 対応 | 対応 | 対応 |

ただし、「A社の支払いをB社からの借入でまかなう」ことを繰り返していると、借金が大きくなり、返済不能に陥る可能性もあります。

そのため、他社から借入する場合は、必ず返済の目処を立てたうえで計画的に利用しましょう。

方法4|家族や友人にお金を借りられるか相談する

やむを得ない事情でペイディの支払いが難しい場合は、信頼できる家族や友人に相談するのも手段のひとつです。

「ケガや病気で働けない」など、滞納の理由によっては、理解を得られる可能性があります。

ただし、お金の貸し借りは人間関係に影響を及ぼすケースもあるため、金銭トラブルに発展しないように気をつける必要があります。

たとえば、借用書を作成して返済スケジュールを示すことで、相手の不安も軽減できるでしょう。

借用書の主な記載事項 |

- お金を借りる日付

- 借りる金額

- 返済の期限

- 返済方法

- 貸主・借主の署名・押印

家族や友人へ相談する方法は、今後の人間関係を守るためにも、相手に安心して協力してもらうことが重要です。

マネット編集担当/キャッシングガイド

奥山 裕基

長期間滞納を放置して深刻な事態になった人のなかには、「もっと早く周りに相談するべきだった」と後悔する人が多くいます。どうしても周りの人に相談しにくいのであれば、専門窓口を利用する選択肢もあります。

支払いができないことに気づいたら、1日でも早く行動することが大切です。

方法5|返済できない場合は専門窓口に相談する

滞納が続き、自分の力では返済の見通しが立たない場合、できるだけ早く専門機関へ相談しましょう。

| 主な相談窓口 | 連絡先 |

|---|---|

| 消費者ホットライン | 188 |

| 法テラスサポートダイヤル | 0570-078-374 |

| 一般社団法人日本クレジットカウンセリング協会 | 03-3226-0121 |

| 日本弁護士連合会 | 0570-783-110 |

| 日本司法書士連合会 | 各都道府県の司法書士会 |

滞納の状況によっては、債務整理などの法的手続きが必要となるケースもあります。

債務整理とは、借金の返済が困難な場合に、弁護士や司法書士が代理人となって返済条件などを整理する手続きです。

自分自身ですることも可能ですが、法律の知識や交渉力が必要となるため、専門家に相談する方が良いでしょう。

ペイディで滞納した場合の対応

ペイディで滞納してしまった場合、「速やかに支払う」または「すぐに支払いができない旨を相談する」のいずれかの対応を早めにすることが重要です。

まずは、自分の状況を把握し、取るべき対応を選択しましょう。

案内にしたがって速やかに支払う

「口座の残高不足」または「支払い期日の失念」によって支払いが遅れてしまった場合は、ペイディからの案内にしたがって速やかに支払いましょう。

支払い期日自体を延長することはできないため、滞納する旨をカスタマーサポートへ連絡する必要はありません。

口座振替を利用している場合、期日を過ぎた請求については自動的に再引き落としされません。

案内に記載された請求金額を確認し、コンビニや銀行振込といった別の方法で手続きしてください。

すぐに支払えない場合はペイディの窓口へ相談する

失業や予想外の出費など、何らかの事情によって支払いが難しい場合は、ペイディの窓口まで相談しましょう。

ペイディアカウントを持っている人は、以下の手順でオンライン通話を利用できます。

オンライン通話の利用方法 |

- WEBサイトの「オンライン通話で問い合わせる」ボタンをタップする

- ログイン画面が表示された場合、登録情報・認証コードを入力してログインする

- 通話画面が自動的に開く

- 音声ガイダンスにしたがってメニューを選択する

なお、22:00〜翌9:00は利用者が多く、混雑しやすい時間帯です。

可能であれば、日中の間に利用するとスムーズにつながりやすいでしょう。

すぐに支払えないときは、自己判断で放置せず、できるだけ早い段階で連絡することが大切です。

早めに相談することで、トラブルを最小限に抑えられる可能性が高まります。

ペイディの滞納に関する注意点

ペイディの支払いを滞納すると、遅延損害金や督促が生じるだけでなく、サービスの利用停止となる可能性もあります。

深刻な事態に発展するのを防ぐには、慌てず早めに対処することが重要です。

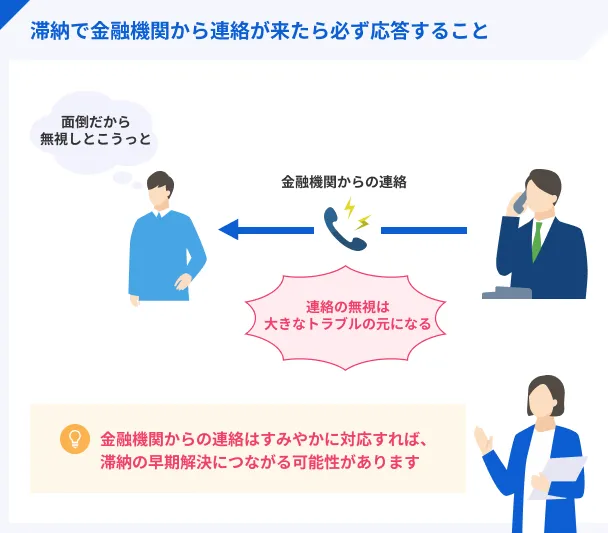

ペイディからの連絡を無視しない

ペイディで支払いを滞納すると、メール・SMS・電話などを通じて督促や手続きの案内が届きます。

連絡を無視すると、遅延損害金による負担が大きくなるだけでなく、アカウント停止や法的措置といった厳しい対応へ発展する可能性があります。

そのため、ペイディからの連絡は放置せず、必ず確認して早めに対応してください。

すぐに支払うのが難しくても、まずは請求内容を把握し、対処方法や相談先を検討することから始めましょう。

ペイディへの支払いのためにヤミ金を利用しない

ペイディへの支払いに困ったとき、安易に利用してはならないのが「ヤミ金」です。

ヤミ金は、貸金業法に基づく登録を受けずに貸付をする違法な業者であり、消費者金融や銀行とは異なります。

ヤミ金は、「審査なしで借りられる」や「超低金利で融資」など、一見すると魅力的に感じる広告を掲げています。

しかし、実際は、法外な金利で貸付されて、悪質な取り立てに苦しむケースが後を絶ちません。

資金調達が必要なときは、銀行や貸金業の登録を受けた消費者金融を利用しましょう。

もしヤミ金を利用してしまった場合は、消費者ホットラインや法テラスサポートダイヤルなどの公的機関へ早めに相談してください。

よくある質問

まとめ

ペイディの支払いが遅れる場合、遅延損害金が生じたり、督促の連絡が入ったりします。

さらに長期にわたって滞納すると、ペイディアカウントの利用停止や法的措置といった厳しい対応が取られる可能性もあります。

滞納してしまったとき、督促や支払案内を無視せずに、早い段階で対応することが重要です。

すぐに支払うのが難しい状況でも、相談先や資金調達の方法を検討して、状況の改善に努めましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

CICは返済の遅れを「異動」という情報で登録します。

株式会社Paidyは、指定信用情報機関である株式会社シー・アイ・シー(CIC)に加盟しています。

返済日より61日以上または3カ月以上の支払遅延があった場合には、CICでは「異動」として登録されます。この「異動」情報は、遅延解消後も契約期間中および契約終了後5年以内は保有されます。

この情報が登録されている間は、新たな借入やクレジットカードの審査において、返済能力に懸念があると判断される可能性があります。