クレジットカードの審査に通らない12の理由|対策や代替方法も解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- クレカ審査に落ちる12の主な理由を解説

- 審査通過のための具体的な対策を紹介

- カードローンなら審査通過の可能性あり

クレジットカード(以下クレカ)の審査に通らない場合も、別のクレカに複数申込するのは避けましょう。次の審査に通るためには、理由を分析し、それに応じた対策を講じる必要があります。

そこで本記事では、クレカ審査に通らない原因、および効果的な対策について解説します。

クレカの審査に通らない根本的な原因

各クレジットカード会社は、上記の3つの要素について「年齢は18歳以上」「信用情報に滞納の記録がない」など、それぞれ独自の基準を持っており、審査ではその基準に達しているのかを確認されます。

クレカの審査に通らないということは、申込先の会社で定められているいずれかの項目の基準を満たしていないからと考えられます。

クレカの審査に通らない理由の具体例

クレカの審査は、利用希望者の資力・性格・資産のどれか一つでも基準を満たしていないと、審査には通りません。

具体的には以下の理由から「基準を満たしていない」と判断されます。

クレカに落ちた理由を知りたい人や未然に防ぎたい人は、具体的な理由を理解して対策を立てましょう。

①収入が少ない

収入が少ないと自由に使えるお金も少なくなり、支払能力が低いと判断されるため、審査に落ちるケースが多くなっています。

特にゴールドカード、プラチナカードなどの上位カードに申込をする場合、平均的な収入よりも少ないと、審査を通過するのは難しいでしょう。

②不安定な職業に就いている

収入が高くても、不安定な職業に就いていると判断された場合は、審査において不利になります。具体的な職業は以下の通りです。

不安定な職業に就いていると判断される例 |

- 事業開始から年数が経っていないフリーランスや自営業

- シフト制のアルバイト

- 芸能人

- スポーツ選手 など

一方で、医師や弁護士、税理士、公認会計士などの専門職や公務員、上場企業の正社員は、ある程度収入が安定していると判断されやすくなります。

ただし、フリーランスや個人事業主とも、積極的に契約しているクレジットカード会社もあります。あくまで「審査において不利になりうる要素」であって、絶対にクレカが作れないわけではありません。

③そもそも働いていない

利用希望者本人が働いておらず、収入がない場合はクレカの審査において不利になります。支払能力がきわめて不十分と考えられるからです。

ただし、 以下のようなケースに該当し、支払ができると判断されれば、審査に通る可能性はあります。

働いていなくても審査に通る可能性があるケース |

- 家賃収入や株の配当がある

- 資産残高が多い

- 障害年金、遺族年金、老齢年金など年金を受給している

- 配偶者や保護者の収入が多い(世帯年収が高い)

④転職してから時間が経っていない

転職して間もない段階での申込も、審査落ちの原因になりえます。勤続年数が長いほど急な退職の心配がなく、安定志向で社会への適応能力も高いと判断されるためです。

⑤居住年数が短い

現住所での居住年数が目安としては1年未満の場合、クレカの審査においては不利になります。

なお一般的には、戸建てに長期間住んでいるほうが審査に有利とされています。居住年数が長いほど、滞納があったときでも、申告された住所に行けば本人に会える可能性が高いためです。

⑥過去にクレカ・ローンの滞納や債務整理をした

過去にクレカやローンの滞納や債務整理をした場合も、審査に落ちる要因になります。

以下の返済を長期間(目安としては61日以上もしくは3カ月以上)滞納すると、信用情報に異動情報として登録されます。

滞納すると信用情報に登録される資金の例 |

- クレカやローンの利用額

- 携帯電話端末の分割購入代金

- 日本学生支援機構の貸与型奨学金

信用情報機関

信用情報機関なお、過去に個人再生・任意整理・自己破産などの債務整理をした場合も、一定期間(5~7年程度)異動情報として登録されます。

⑦他社での利用額が多い

他のクレカやローンでの利用残高が多いと、支払能力に影響があると判断されやすくなります。

収入が多く安定した職業であるにもかかわらずクレカの審査に落ちた場合、他社での利用額が多くなっていないか確認してみましょう。

⑧多重申込と判断された

クレカに新規申込した履歴は、半年間信用情報に登録されます。前回の申込履歴が残っている間に別のクレカに申込すると、返済能力の不足や多重申込と判断される可能性があるため注意しましょう。

⑨申込先のカード会社とトラブルを起こしたことがある

申込先のカード会社とトラブルを起こすとトラブル事例として社内で共有されるため、審査で不利になります。

考えられるトラブルの具体例をいくつか紹介します。

カード会社をめぐるトラブルの事例 |

- 債務整理時の利用代金の踏み倒し

- 長期の滞納や利用規約違反による強制解約

- コールセンタースタッフへの嫌がらせ

- SNS、WEBでの誹謗中傷にあたる書き込み

上記のようなトラブルを起こすと、申込しても審査に通る可能性はほぼありません。

⑩そもそも申込条件を満たしていない

クレカには、カード会社が定めた申込条件が設けられています。たとえば「満20歳以上であれば申込可能」という条件が設けられている場合、18歳や19歳の人が申込しても、審査は通過できません。

⑪申込内容に不備がある

クレカに新規申込をする際は、フォームへの入力や書類で情報を提供します。その際、申告漏れや書き間違いがあると、審査結果に影響する可能性が高くなります。

また、 本人確認書類の不備も審査落ちの原因になります。期限切れや画像の見切れ・ぼやけによって書類の有効性が確認できなければ、審査が困難になるためです。

⑫虚偽申告があった

クレカの審査において、虚偽申告は厳禁です。たとえば、年収を高めに書いても、勤務先や勤続年数などの情報から高確率で発覚します。

仮に審査に通っても、借入中に実施する審査(途上与信)で発覚し、強制解約などの措置が講じられます。

クレカの審査に通るための対策6選

次回のクレカの審査に通るかどうかは、落ちた原因によります。まず、滞納や債務整理などが原因なら、少なくとも異動情報が登録されている間は審査に通りません。

しかし、それ以外の原因なら次回の審査に通る見込みはあります。以下の中から自分の落ちた理由に応じた対策を見つけて実践し、クレカに申込をしましょう。

①申込するクレカを選ぶ

審査に通ることを重視するなら、「18歳以上で国内に在住しており、電話連絡できる」など、申込条件が比較的緩いクレカを選びましょう。

ほかにも、申込前にチェックしたいポイントを以下で解説します。

申込条件に適合しているか確かめる

クレカには必ず「〇歳以上〇歳未満の方」「安定した収入がある方」といった申込条件があります。自身が条件に適合しているかを申込前に確認しておきましょう。

申込条件に適合しなければ、審査は通過できません。なお、クレカの申込条件はWEBサイトやチラシ、パンフレットに書いてありますが、判断に困ったらコールセンターに問い合わせましょう。

審査通過難易度はクレカのステイタスにより異なる

クレカの審査通過難易度は、クレカのステイタス(会員ランク)により異なります。一般的には、一般→ゴールド→プラチナ→ブラックの順番に難しくなります。審査に通過しやすいことを重視するなら、一般カードに申込をすると良いでしょう。

また、ゴールド、プラチナなどの上位カードに申込をしたいなら、これまで使ったことがあるカード会社を検討しましょう。トラブルなく利用した実績があれば、審査に通る可能性も高くなります。

メインバンクのクレカに申込をするのも一つの方法

スーパーホワイトであっても、「クレカが苦手で現金払いをしてきたが、預貯金の残高はそれなりにある」など支払能力に問題がない場合、メインバンクが扱うクレカに申込すれば審査に通過できる可能性があります。

預貯金の正確な残高を加味して審査がおこなわれるので、「十分な預貯金がある」と判断されれば、審査においても有利になるはずです。

日常的に楽天銀行を使っている場合であれば楽天カードを検討するといったように、日頃利用している銀行のカードローンを検討してみましょう。

カード会社を変えるのも有効

同じ一般カードでも、A社とB社とでは審査基準は異なります。そのため、一度審査に落ちてしまった場合、こだわりがなければカード会社を変えてみるのも手段の一つです。

なお、カード会社とトラブルを起こしたことがある場合、その会社に再度申込するのは避けましょう。トラブル情報は社内で共有・保管されているため、審査に通る可能性が低くなります。

②申込するタイミングを考える

申込をするタイミングによっても審査に通過できるかが変わってきます。たとえば、前回の申込直後や転職、引っ越しなどは、申込のタイミングによっては審査通過が難しくなります。

気を付けておきたい申込のタイミングについて、以下で詳しく解説します。

前回の申込から半年間は空ける

一度クレカの審査に落ちた場合は、最低でも半年間以上空けて次の申込をしましょう。

クレカに新規申込した場合、半年間は信用情報に登録されるので、登録が残っている間に次の申込があると多重申込と判断されるリスクがあります。

転職したら1年間は待つ

転職した場合、入社日から1年間はクレカの新規申込は避けましょう。

収入の安定性において、審査で不利に働く可能性があります。転職や独立起業する予定が決まっているなら、在籍中にクレカの新規申込を済ませておきましょう。

引っ越し前に申込をする

居住年数が短いだけで審査に落ちる可能性は低いものの、場合によっては、審査に落ちる一因になってしまうこともないとは言い切れません。

引っ越す予定が決まっているなら、現住所で生活している間にクレカの新規申込を済ませておきましょう。

③利用希望額はできるだけ少なくする

利用希望額はできるだけ少なく申告しましょう。

割賦販売法では「限度額が30万円以下のクレジットカードを発行するときは、過剰な債務や滞納などを確認する簡易な審査で発行可能とする。」と定められています。

そのため、他社借入や滞納がなければ審査通過の可能性が高くなります。

高額が必要な場合を除き、利用希望額は10万円~20万円程度にして申込をすると良いでしょう。

④他社借入残高はできるだけ少なくする

他のクレカ、ローンを利用している場合は、できるだけ借入残高を減らしておきましょう。借入残高が低いほど審査で有利になるからです。

また、今後使わないクレカやローンは思い切って解約しましょう、

⑤情報の誤入力に気を付ける

手続きの際は、申込情報の記入漏れや間違いに気を付けましょう。本人確認書類は期限内のものを使い、不備がないよう注意してください。具体的な不備の例を紹介します。

スマホのカメラで本人確認書類を撮影する際の不備の例 |

- 画像がボケて文字が不明瞭になる

- 画像が小さくて拡大しても文字が読めない

- 光が映り込んで反射してしまう

撮影する際は以下の点を意識してみましょう。

トラブル対策のための工夫 |

- ピントを合わせて撮影する

- 画面いっぱいに書類が収まるように撮影する

- 書類を壁に立てかけるなど撮影環境を工夫する

申込情報や本人確認書類に不備がある場合、電話で連絡があるので迅速に対応しましょう。また、虚偽記載は他の記載項目と照らし合わせるため、いずれは発覚します。

⑥少しでも収入を増やす

どこか一か所からでも安定して収入が得られていることを証明できると、審査通過の可能性は上がります。

短時間でも定期的にアルバイトをすれば、安定した収入があると判断してもらえるので、無理のない範囲でチャレンジしてみましょう。

クレカを作れない人が代用できるカード3種

クレカが作れない場合でも、キャッシュレスでの支払いが必要になることがあるでしょう。そんなときに代用できるカードについて解説します。

デポジット型クレカ

マネット編集担当/キャッシングガイド

奥山 裕基

デポジット型クレカとは保証金(デポジット)をカード会社に預け、その範囲内で利用できるクレカのことです。保証金を10万円預ければ、利用限度額は10万円になります。

滞納した場合は保証金を返済に充てるため、カード会社が負うリスクが少なくなります。そのため、通常のクレカを作れない人でも利用できる可能性があります。

デビットカード

マネット編集担当/キャッシングガイド

奥山 裕基

デビットカードとは、決済用のカードの一種です。返済用に指定された銀行口座から即時に利用額が引き落とされる仕組みです。一般的には、銀行口座を持っている人の多くが申込可能です。

現在は「国際ブランドデビット」と呼ばれる、クレカの国際ブランド加盟店で使えるものが主流です。

家族カード

マネット編集担当/キャッシングガイド

奥山 裕基

家族カードとは、家族が使うために追加発行されるクレカのことです。本来、クレカは券面に記載された名義人以外の人が使うことはできません。

そのため「返済は本会員がおこなうが、実際に使うのは本会員の家族」という場合は、家族カードを使うことになります。

家族カードであれば、本会員の信用情報に問題がないかぎり追加発行してもらえるケースがほとんどです。

クレカ審査に通らなくてもカードローンなら通る可能性あり

クレカの審査に通らなくても、審査基準が異なる大手消費者金融の審査なら通る可能性はあります。

そのため、クレカの審査に落ちてしまった場合は、ローンカード兼用型クレカを発行している大手消費者金融も検討してみましょう。

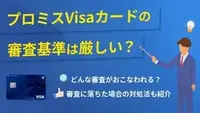

プロミス「プロミスVisaカード」

プロミスVisaカード

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短即日 |

おすすめポイント

| 年会費 | 無料 |

| ブランド | Visa |

| ポイント還元率 | 0.5%※ただし条件を満たすとポイント還元率がアップする |

| 申込可能年齢 | 18歳以上 |

プロミスでは、「プロミスVisaカード」という名前でローンカード兼用型クレカを発行しています。

国内外のVisa加盟店での支払いや、海外のATMからのキャッシングも可能です。

三井住友カードのポイントプログラム「Vポイント」が適用されるため、最大で7%のポイント還元が受けられます。

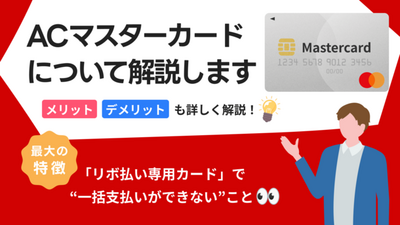

アコム「ACマスターカード」

ACマスターカード

| 実質年率 | 2.4%〜17.9% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短20分※1 |

おすすめポイント

※1.お申込時間や審査によりご希望に添えない場合がございます。

※2.実質金利はキャッシング枠利用に適用、限度額はショッピング枠とキャッシング枠合計の上限金額です。

| 年会費 | 無料 |

| ブランド | Mastercard |

| ポイント還元率 | 0.25%キャッシュバック |

| 申込可能年齢 | 20歳以上 |

三菱UFJフィナンシャル・グループの一員でもある大手消費者金融・アコムでは、ローンカード兼用型クレカとして「ACマスターカード」を発行しています。

国際ブランドとしてMastercardが付帯しているので、日本だけでなく、世界中の加盟店で利用可能です。

海外でもMastercard、Maestro、Cirrusの表示があるATMから現地通貨で借入ができます。

なお、「ACマスターカード」では利用額の0.25%がキャッシュバックされます。「ポイントを貯めても何に使うか迷う」という人にも向いているカードです。

クレカの審査に通らないことに関するよくある質問

・CIC(シー・アイ・シー)の場合

・JICC(日本信用情報機構)の場合

・KSC(全国銀行個人信用情報センター)の場合

まとめ

クレカの審査に通らない理由はさまざまです。直近での転職や引っ越しが原因なら、タイミングを変えれば通る可能性はあります。しかし、債務整理が原因なら、しばらくクレカは作れません。

審査に通らない理由は非公開ですが、自分なりに「なぜ審査に通らなかったのか」を分析し次回申込の際に活かしましょう。ただし同じクレジットカード会社に申込する場合は、少なくとも半年以上は間隔を空けるのを忘れないようにしてください。

また、通常のクレカ以外にも、プロミスやアコムなどが対応している「ローンカード兼用型クレカ」も検討してみましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

信用情報とは、クレカやローンなどお金の貸し借りを伴う取引(信用取引)にかかる利用履歴を指します。信用情報機関と呼ばれる企業・団体がデータベースとして取りまとめ、カード会社などの金融機関が審査をおこなう際に照会する仕組みです。

また、異動情報とは支払能力に重要な影響を及ぼすトラブルを指します。信用情報に登録された状態だと、クレカやローンの新規契約、継続利用はできません。