dカードの支払いに遅れるリスクは? すぐにできる対処法も紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(第F241000177号)。

大学を卒業後、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事でわかること |

- dカードの滞納でカード利用停止や督促のリスク

- dカードの長期滞納で強制解約や一括請求の可能性

- 一時的な資金不足にはカードローンの活用を検討

dカードの支払いに遅れると、遅延損害金が発生し、電話や郵送物などで督促がおこなわれます。

さらに支払いしない期間が長くなると法的手続きが取られ、時間の経過とともに事態は深刻化し、基本的に返済義務がなくなることはありません。

本記事ではdカードの支払いに遅れた時の対処法や、支払い遅れを未然に防ぐ方法などを紹介します。正しくdカードを使うために参考にしてみてください。

dカードの支払いに遅れた場合に起こることを5段階で紹介

口座残高の不足など、何らかの理由でdカードの支払いが遅れた場合、時間が経つごとにリスクが大きくなります。

段階的にどんなことが起こるのか具体的に解説をしていくので、危機感を持つ意味でも理解しておきましょう。

1.カードの利用が一時的に制限される

dカードの支払日に遅れると、店頭決済はもちろんオンライン決済も利用不可となるので、dカードをメインで使っている人は不便になるでしょう。

「昨日まで問題なく使えていたのに、今日になって使えなくなった…」と言う人は、dカードの支払いができていない可能性があります。

引き落としが問題なくできているかどうかについて、引き落とし口座の残高や取引履歴を確認しましょう。

2.10日以内にメールにて通知文が届く

利用停止されてから7〜10日以内を目途に、dカードからメールで通知文が届きます。通知文には滞納分の支払い方法について記載されているので、必ず確認しましょう。

10日以上経っても通知文が届かない場合は、以下の問い合わせ先に連絡し、支払い方法を確認する必要があります。

ニッテレ債権回収株式会社(NTTドコモ業務受託会社) |

- 電話番号:0570-783-890

- 営業日:平日、土日および国民の祝日(休日:年末、年始)

- 営業時間:午前8時15分~午後8時45分

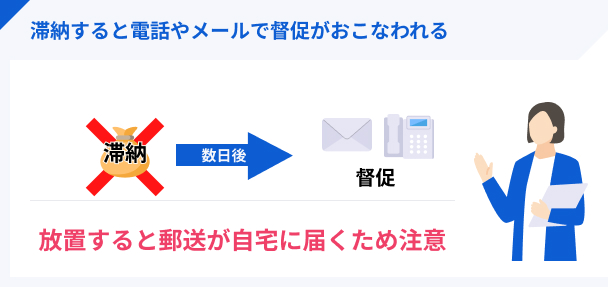

3.郵送・電話による督促が来る

通知文が届いた後も何もせず放置していると、郵送および電話によって定期的に督促されます。家族と同居している場合、カードを滞納していることが知られてしまうでしょう。

ここまでに何の対応もしなければ今後dカードを利用することも難しくなるため、放置せず対処する必要があります。

4.強制解約される

督促を一定期間以上放置すると、dカードが強制的に解約となってしまいます。強制解約が執行されるまでの期間は会員規約には明記されていないものの、一般的に引き落とし日から1〜2カ月程度と言われています。

強制解約になったとしても支払い義務が免れるわけではありません。

また、強制解約された段階で信用情報機関に異動情報として登録されることになり、他社からの借入などが難しくなります。

強制解約となる前に支払いを済ませなければ、今後の人生設計に支障をきたしかねません。

5.裁判になり財産を差押えられる

強制解約された後も支払いをせずにいると裁判へ発展し、裁判所の判断次第では財産を差押えられることも起こり得ます。

差押えとは、クレジットカード利用料などの借金や税金を滞納した際に、債権者から強制的に支払い金を徴収される制度のことです。差押えの対象となる財産は以下のとおりです。

差押えの対象財産 |

- 給与

- 預金

- 不動産

- 動産(自動車、家財など)

差押えの実行日は事前に知らされないので、日常生活で使っていた物を急に差押えられるという事態も考えられます。

差押えは、基本的に支払いが終わるまで継続します。

dカードの支払いに遅れた場合に考えられるリスク4つ

dカードの支払いに遅れると支払いの督促が来ることに加え、最終的には財産差押えとなります。それに加え、以下4つのリスクがともなう点も考慮してください。

1.遅延損害金を請求される

カードの支払いに遅れると日数に応じた遅延損害金が発生します。金額は支払い額に対し、年14.5%を日割り計算することで算出されます。

例:10万円を15日間滞納した場合 |

- 10万円×14.5%×15日÷365日≒596円

※うるう年の場合は1年を366日で計算します

遅延損害金が請求されるのは2カ月後とタイムラグがあるので、支払いがあることを忘れないようにしましょう。

2.振込で支払いをしなければならない場合がある

dカードの支払いは基本的に、口座引き落としによりおこなわれます。しかし、支払いに遅れた場合は再引き落とし、もしくは振込での支払いを求められる場合があります。

支払い方法については引き落とし口座によって異なります。

振込での支払いとなる場合は、銀行口座ごとに指定された振込手数料も発生するので、余裕をもって返済資金を用意しておきましょう。

3.信用情報に傷が付く

カードの支払いを滞納すると信用情報機関に登録されます。

信用情報機関

信用情報機関滞納期間が61日を超過すると「異動情報」として登録され、以後他社からの借入などが難しくなります。具体的には、他社クレジットカードやローンの契約ができなくなってしまいます。

異動情報は支払い完了から5年間は登録されているため、日常生活にも大きな支障をきたしかねません。

dカードの支払いに遅れたとしても、異動情報が登録される前に解決しておきたいところです。

4.docomoスマホが使えなくなる

dポイントの付与率アップを目的に、dカードでdocomoスマホの利用料を支払っている人も多いのではないでしょうか。

dカードの支払いに遅れてしまうとdocomoスマホの利用を停止されることも、理解する必要があります。

スマホを利用停止されてしまうと、dカードの支払いの意志があったとしても問い合わせができず、迅速な対応が困難になる悪循環に陥ります。

「カードだけでなくスマホも止められた」といったことがないように、docomoスマホの利用者ほどdカードの支払いはきっちり済ませておきましょう。

dカードの支払いに遅れそうなときに取るべき対策3選

急な出費が増えたなどの理由で、dカードの支払いに遅れてしまいそうなケースも出てくるでしょう。

支払いが遅れると、さまざまな面で悪影響を及ぼすため、未然に防ぐことが大切です。

遅れそうなときは、以下3つの対策を取りましょう。

dカードの支払いが遅れる場合の対策 |

- dカードのコールセンターに相談をする

- あとから分割・あとからリボを活用する

- カードローンなどでお金を用意する

1.dカードのコールセンターに相談をする

まずは、dカードのコールセンターに問い合わせをして、支払い可能日を伝えます。支払い可能日に応じて、コールセンターが最適な案を提案してくれるでしょう。

振込による支払いの場合、指定された振込先に指示された金額を振込することで支払いが完了します。

ニッテレ債権回収株式会社(NTTドコモ業務受託会社) |

- 電話番号:0570-783-890

- 営業日:平日、土日および国民の祝日(休日:年末、年始)

- 営業時間:午前8時15分~午後8時45分

2.あとから分割・あとからリボを活用する

引き落とし額の全額を支払うのが困難な場合は、あとから分割もしくはあとからリボの活用も検討してみてください。

| 概要 | 実質年率 | |

|---|---|---|

| あとから分割 | 1回払いで購入したサービスでも 分割で支払いに変更できる |

12.00~14.75% |

| あとからリボ | リボ払いに変更できる | 15.0% |

分割払いとリボ払いとはそれぞれ異なる支払い方法ですが、いずれも毎月の支払額が抑えられるので滞納を避けられる可能性があります。

ただし、どちらの返済方法も手数料などの追加の費用が発生するため、長期化すると利息が多額になる点に注意が必要です。

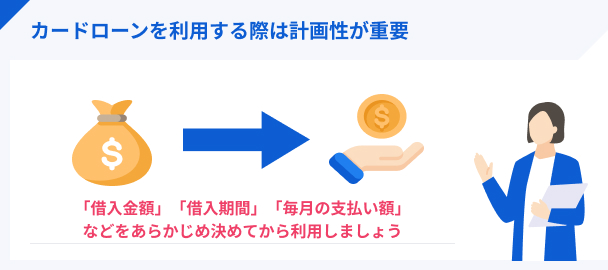

3.カードローンなどでお金を用意する

支払いに間に合わない場合は、カードローンなどでお金を用意すれば一時的に補填できます。一部のカードローンでは無利息期間が設けられており、期間内に返済すれば利息0円で支払い資金を用意できます。

一方、カードローンの金利は一般的に年18.0%程度と比較的高めであるため、借入した後は早めに返済することが大切です。借入期間が長期化すると利息が膨らみ、返済が困難になってしまいます。

多くの金融機関や消費者金融がカードローン商品を提供しているため、どの会社のカードローンを選ぶべきか悩む人は多いでしょう。

そこでここからは、代表的なカードローンの2社であるアイフルとアコムを紹介します。

アイフル

アイフルは周囲に知られにくい工夫がされており、安心感の多い消費者金融です。初めての利用なら無利息期間も最大30日間が利用可能です。

アイフル

アプリ評価★4.5以上獲得!

スマホひとつで取引可能!申込から借入までわずか3ステップ!勤務先への電話連絡や郵送物は原則なしなので周囲にバレにくい!

アコム

アコムが他社カードローンよりも優れている点は、毎月の最低返済額が低めであるという点です。アコムの最低返済額は、借入上限額に対して一定の割合を乗ずることで算出されます。

| 借入上限額 | 算出方法 |

|---|---|

| 30万円以下 | 借入額×4.2% |

| 30万円超100万円以下 | 借入額×3.0% |

| 100万円超 | 借入額×(1.5%、2.0%、2.5%、 3.0%のいずれか) |

たとえば、借入上限額が30万円で5万円を借入した場合の最低返済額は、2,100円(=50,000×0.042)となります。

一方、一般的なカードローンの最低返済額は4,000~5,000円であるため、他社と比較するとアコムの最低返済額は低く設定されていることがわかります。

ただし、最低返済額で返済を続けていると返済期間が長期化するため、結果として多額の利息を支払うことになる点には注意が必要です。

最短20分で借入可能と非常にスピーディなため「明日までに用意しないと支払いに遅れる…」という人も、ぜひ検討してみてください。

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、初めての利用でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

4.専門家に相談して債務整理を検討する

あとからリボやカードローンなどの方法でも支払いが困難な場合は、専門家に相談して債務整理を視野に入れて対策を取る必要があります。

債務整理とは、借金をスムーズに返済するために借入額を減らしたり支払いに猶予を持たせたりする救済措置のことです。無理のない返済計画を立てられるので、返済しやすくなります。

債務整理には借金を減額する割合や保有できる財産などに応じて、以下の4種類に分けられます。

| 任意整理 | 個人再生 | 自己破産 | 特定調停 | |

|---|---|---|---|---|

| 借金の減額 | 利息のみ減額 | 5分の1~10分の1程度にまで減額 | 全額免除 | 減額される可能性あり(減額なしのケースもある) |

| 財産保有 | 可能 | 一部不可(ローン返済中の車など) | 不可(生活必需品は保有可) | 可能 |

| 仕事への影響 | なし | なし | 一部業種で制限あり | なし |

| ローン返済中の住居への影響 | なし | 住宅ローン特則の適用により保有可 | 持ち家を失う | なし |

| 異動情報へ記録される期間 | 5年程度 | 10年程度 | 10年程度 | 5年程度 |

ただし、債務整理をおこなうと信用情報機関に異動情報として掲載される点には、注意が必要です。

dカードの支払いも含め、他の借金を抱えていて首が回らないときに検討しましょう。

dカードの支払いに遅れてしまったときの支払方法

dカードの支払いに遅れてしまったときは、引き落とし先の金融機関に応じて「口座の再引き落とし」もしくは「振込」のいずれかで支払う必要があります。

dカードの支払い方法は以下のように各金融機関ごとに決められています。クレジットカード番号によって異なるので、チェックしておきましょう。

| クレジットカード番号が 「4980」「5302」「5334」の いずれかから始まる |

クレジットカード番号が 「4363」「5344」「5365」の いずれかから始まる |

|

|---|---|---|

| 再引き落としあり | みずほ銀行 三菱UFJ銀行 三井住友銀行 りそな銀行 埼玉りそな銀行 横浜銀行 |

みずほ銀行 三菱UFJ銀行 三井住友銀行 りそな銀行 埼玉りそな銀行 横浜銀行 福岡銀行 ゆうちょ銀行 |

| 指定口座への振込 | 上記以外 | 上記以外 |

銀行口座の再引き落とし

銀行口座の再引き落としに該当する金融機関を利用している人は、支払い資金を用意でき次第、早めに口座へ入金しておきましょう。多くの金融機関では、月末まで毎営業日に再引き落としがおこなわれます。

ただし、ゆうちょ銀行に限り再引き落とし日が支払い月当月の20日である点には注意が必要です。

| 再引き落とし日 | 金融機関 |

|---|---|

| 月末まで毎営業日 | みずほ銀行 三菱UFJ銀行 三井住友銀行 りそな銀行 埼玉りそな銀行 横浜銀行 福岡銀行 |

| 支払い月当月の20日 | ゆうちょ銀行 |

dカードの締め日が毎月10日と、当月に間に合わせる場合は10日弱しか猶予がないため、支払日には十分注意してください。

指定された振込先に引き落とし額の振込をする

再引き落とし対象外の金融機関を引き落とし先に設定している人は、指定された振込先に振込する必要があります。振込先はdカードより届く通知文に記載されています。

滞納してから10日経っても送られてこない場合は、dカードに問い合わせをしてみてください。通知文が再送されたり、電話口で振込先を教えてくれたりします。

なお、振込による支払いをする際は、振込手数料を別途負担しなければならないので、やや多めにお金を用意しておきましょう。

dカードの支払いスケジュール

dカードの支払いに遅れる人の中には、引き落としまでのスケジュールを把握していない人もいるのではないでしょうか。dカードの支払いスケジュールは以下のとおりで、ボーナス払いの場合も同様です。

| 日程 | |

|---|---|

| 締め日 | 当月15日 |

| 支払日 | 翌月10日 ※金融機関の休業日の場合は翌営業日 |

たとえば締め日が2月15日の場合、支払日は3月10日となります。

dカードの支払い遅れを未然に防ぐための対策4選

支払いが遅延すると、さまざまな面で悪影響を及ぼします。

下記の4つの対策をおこない、支払い遅れを防ぎましょう。

dカードの支払い遅れを防ぐ対策 |

- まずは引き落とし日を把握する

- カード利用を抑える

- カード利用額を定期的に把握する

- 銀行口座残高の不足時に通知されるようにする

1.まずは引き落とし日を把握する

極端な話、dカード引き落とし日である毎月10日までに口座に支払い資金を入金しておけば、カード利用停止の事態に陥ることはありません。

dカードの引き落とし日である10日の前日までに口座残高を把握する習慣を付けましょう。

引き落とし日を把握していれば、間に合いそうにない場合でも事前に対策が可能です。

不安な人はスマートフォンのカレンダーなどにメモをしておくなど、忘れないための工夫もしましょう。

2.カード利用を抑える

まずは不必要な買い物を控えるなど、カードの利用を抑えることです。カードの利用額が少なければ、口座残高が不足するリスクを最小限にできます。

解約してもいい定期購入の物品はないか、娯楽費を抑えられないかなど、自分の生活を見直してみましょう。

3.カード利用額を定期的に把握する

カードの利用額を定期的に把握しておけば、資金計画を立てられます。dカードアプリをスマホにインストールしておけば、いつでもリアルタイムで利用額を把握できます。

また、家計簿アプリとdカードを連携しておけば口座残高とカード利用額を同時に確認できるため、引き落としが可能かどうかすぐにわかります。

4.銀行口座残高の不足時に通知されるようにする

銀行口座やカード利用額を定期的に把握するように努めていても、ときには失念してしまうこともあるでしょう。そこで、口座残高が不足したときに通知できるようにしておくことも、対策のひとつです。

たとえば、家計簿アプリ「Money Forward」では口座残高が不足している場合に、利用者へ通知する機能を搭載しています。

月額500円のプレミアムサービス限定機能であるものの、残高不足を未然に防ぐうえで有効な方法と言えます。

なお、別クレジットカードではありますが、JCBカードには引き落とし口座の残高を月2回までメールで通知されるサービスが提供されています。

dカードと同じ引き落とし先口座に設定しておけば、指定したタイミングで残高を把握できるので、JCBカードを保有している人は利用してみてはいかがでしょうか。

dカードの支払い遅れに関するよくある質問

まとめ

dカードの支払いに遅れるとカードの利用が制限され、信用情報に傷が付きます。

最終的には財産差押えにまで発展する可能性があるので、支払い遅れに気づいた時点で早めに対処する必要があります。

「dカードの支払いをしたいけれども、お金がない…」という人もいるのではないでしょうか?

返済の目途があるなら、カードローンを利用することも一つの方法です。審査は最短30分程度で終わるので、早ければその日のうちに借入ができ、dカードの支払いができるでしょう。

無利息期間内に返済すれば利息0円で借入ができるので、ぜひカードローンの利用を検討してみてください。

アイフル

アプリ評価★4.5以上獲得!

スマホひとつで取引可能!申込から借入までわずか3ステップ!勤務先への電話連絡や郵送物は原則なしなので周囲にバレにくい!

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、初めての利用でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

マネット編集担当/キャッシングガイド

奥山 裕基

収入の安定性が証明できれば、返済能力の高いとみなされやすいです。一方で返済の遅れがあるなど、お金の管理ができていない場合は返済能力が低いと判断されます。普段からお金の管理をしっかりいれば「審査に落ちてしまった」ということを回避しやすくなります。