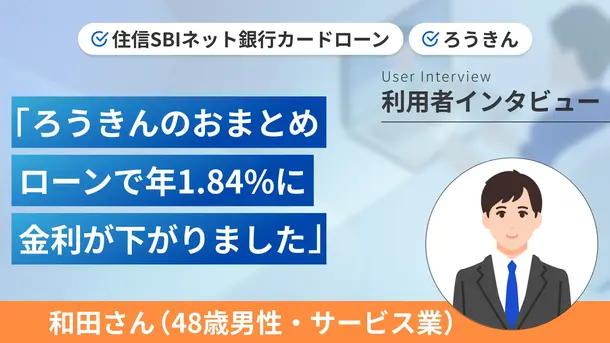

4社合計370万円を1本化したら金利が下がりました|和田さんの体験談(48歳・男性)

本コンテンツには、紹介している商品・商材の広告(リンク)を含む場合があります。

これらの広告を経由して読者が企業ホームページを訪れ、成約が発生すると弊社に対して企業から紹介報酬が支払われるという収益モデルです。

ただし、特定の商品を根拠なくPRするものではなく、当編集部の調査/ユーザーへの口コミ収集などに基づき、公平性を担保した情報提供を行っています。

>提携企業一覧

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事でわかること

- おまとめローンとは複数社の借入を一つにまとめられるローンのこと

- おまとめローンは返済用の商品のため、原則契約後は限度額を増額できない

- ローンをまとめることで金利を下げ、月々の返済額も抑えられる可能性がある

現時点で複数社のカードローンからの借金があり、少しでも返済負担を減らしたいと考えている場合は、「おまとめローン」という手段があります。

今回は合計4社にまで膨らんでいた借入を、「ろうきんのおまとめローン」を利用して返済することになった「和田さん(仮名)」の実体験をお話しいただきます。

おまとめローンは返済用の商品であるため、原則として契約後に限度額を増額することはできません。もし、返済以外の目的でお金を借りる可能性がある人は、他社のカードローンを検討するのも一つの手段です。

以下のカードローンの審査時間はどこも最短30分以内ですので、急ぎでお金が必要な人は検討してみてください。

※1お申込み時間や審査によりご希望に添えない場合がございます。

おまとめローンとは

複数の借入がある場合はおまとめローンを利用することで、それぞれの金融機関で適用されていた年15.0~18.0%の金利を下げられます。

これはカードローンでの借入に限らず、クレジットカードのキャッシングやその他のローンでも適用可能なケースがあります。

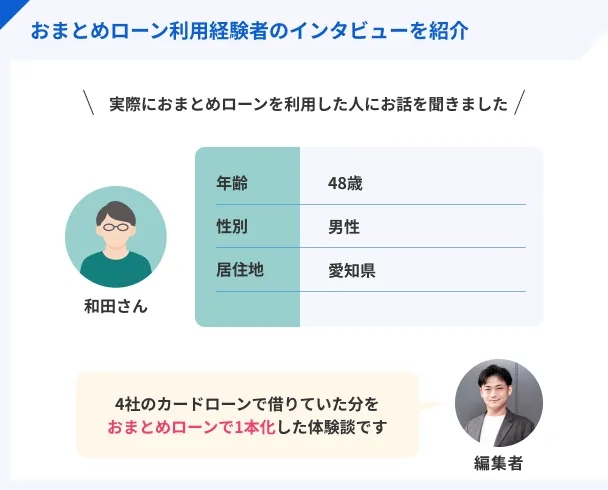

愛知県在住の和田さんにお話を聞きました

愛知県在住の和田さんは奥様と2人暮らしで、サービス業のお仕事をしています。

今回はオンラインでインタビューを実施させていただき、それまでの借入状況や、おまとめローンの利用に至った経緯などを伺いました。

本日はよろしくお願いします。いろいろとご質問させていただきますね。

マネット

編集者

和田さん

1社から借りたら、いつの間にか増えていた

最初はどのような経緯でカードローンの利用をはじめたのですか?

今から10年ほど前ですが、結婚を機にお小遣い制になったことがきっかけです。当時の年収はおおよそ400万円くらいで、月々4万円のお小遣いの中から日々の昼食代や飲み会のお金を捻出していました。

もともと特別な趣味はなく、ギャンブルも一切やりませんが、とにかく食べることと飲むことが好きでしたので出費が多かったです。

当時働いていたレンタルショップの同僚と街に繰り出し飲むことが楽しみだったので、その時にちょっとお金が足りないなという軽い気持ちでカードローンを利用しました。

バレにくいという理由でネット銀行のカードローンを利用

以下はオンラインで実施した実際のインタビュー風景です。

左:和田さん 右:インタビュアー

妻にバレるのが嫌だったのと、金利が低かったのでネットで完結するドコモSMTBネット銀行のカードローンを利用しました。

ドコモSMTBネット銀行カードローン

| 実質年率 |

2.64%〜14.94% |

| 限度額 |

最大1000万円 |

| 融資時間 |

最短数日 |

気づいたら4社から借りていた

最初は1社からの借入だったはずが少しづつ増えて…?

その後、マイカーローンを契約し、さらにプロミス、三井住友銀行カードローンと、気づいたら併せて4社まで増えてしまいました。

私の場合、生活費は妻に預けていて、自分のお小遣いの足しになればということだけだったので、特別大きな支出が増えたわけではないんですよ。

A社から借りた分をB社からの借入で返そうというのではなく、A社、B社両方から借りた分をそのまま使っていたので、その時点で支払いと返済のバランスが崩れていて雪だるま式に借金が増えていったという感じですね。

危機感を感じておまとめローンの利用を決意

気付いたときには借金の総額が370万円になっていて、さすがにこれはマズいなと感じていました。

そうだったのですね、それでろうきんのおまとめローンを検討したと?

そうですね、もともとろうきんが安いのは知っていたので。

何か、利用の決め手となった出来事はあったのでしょうか?

ろうきんの利用を検討し始めたのは、コロナ禍に入った2020年頃のことです。その頃には運送業に転職していたのですが、コロナ禍なのもあり仕事が激減してしまいました。

昇給もなくなり、手当てもカットされるという中で、これ以上給料が下がったら返済しきれないと思いました。

そこではじめて、今のペースで返済を続けたら何年かかるかを計算したところ、返済し終わるのは60歳頃だと気がつきました。その年齢になって入金機の前に立っている自分を想像したらゾッとして、そこから返済に真剣に向き合うようになりました。

ろうきんを利用しローンをまとめたことで、金利はどのくらい下がりましたか?

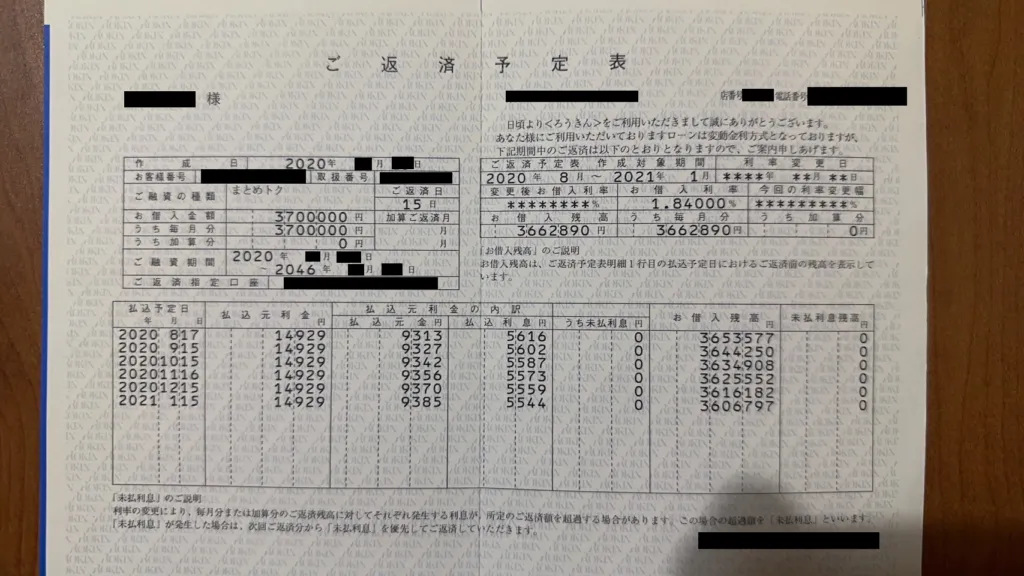

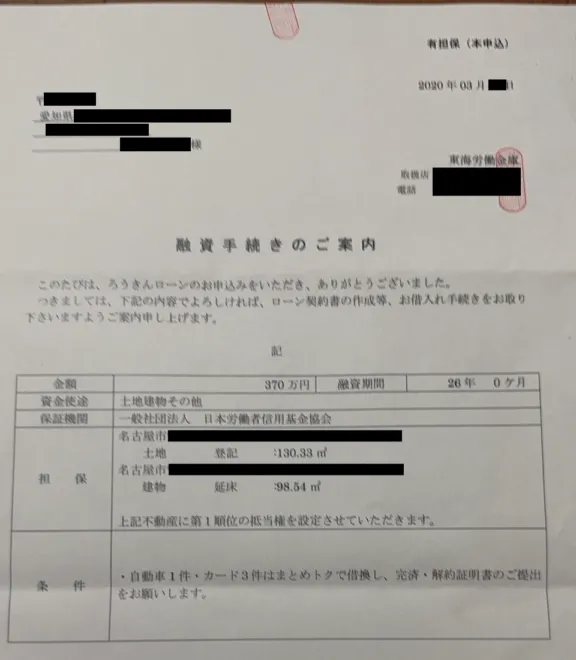

私は「東海ろうきんのおまとめローン」を利用しましたが、まとめたことで金利が1.84%まで下がりました。

ここまで金利が下げられたのは、住宅ローンやマイカーローンも東海ろうきんで併せて組んでいたからです。借入があるため住宅ローンの審査に通るか心配だったのですが、最終的に審査に通ったのは東海ろうきんだけです。住宅ローンの審査は落ちたけれど、おまとめローンの審査は通ったという信用金庫は何社かありました。

おまとめ後は金利が下がり返済負担も軽減

おまとめローンを組むにあたって、気をつけていたことはありますか?

住宅ローンも併せて組みたかったので、信用情報の履歴が残る24カ月の間は返済や滞納がないよう気をつけました。金利が低い銀行系は、必ずチェックされるので気をつけたほうがいいと思います。

意外と見落としがちなのが、携帯電話料金の滞納ですね。利用料金の滞納は信用情報に載りませんが、本体代を割賦で支払っている場合は、滞納すると信用情報に載ってしまうようです。

ローンをまとめたことで、気持ちに変化はありましたか?

同時に、当時の自分の金銭感覚は完全に狂っていたのだと気付かされました。

複数の借入がある人にはおすすめしたい

ローンを検討している人に向けて一言いただけますか?

今、複数社に借入があって金利の返済だけで精いっぱいという人は、一度おまとめローンに申込をしてみるといいと思います。審査にお金はかかりませんし、落ちた場合はその原因を探って、次の審査に活かすということもできますよ。

いろいろとリアルなお話を聞かせていただき、ありがとうございました。

おまとめローンの審査に関する基礎知識

ここまでのインタビューを読み、おまとめローンを検討しはじめた人も少なくないでしょう。

おまとめローンは複数の借入を一本化できる便利な商品ですが、一般的なローンと同様に審査があります。

申込する前に、以下の注意点を確認しておきましょう。

クレジットカードのキャッシング枠での借入やカードローン、スマートフォン本体代金の分割支払いなどを滞納すると、信用情報に「異動情報」が登録されます。

異動・異動情報

「異動」とは支払いに滞納があったことを意味しています。また、異動情報とは信用情報に登録されるネガティブな情報を指し、延滞・遅延、債務整理、代位弁済、強制解約などが該当します。異動情報は一定期間、信用情報機関に登録されるため、この期間中はクレジットカードや割賦契約、カードローンの審査に通りにくくなります。

ろうきんおまとめローンの審査では信用情報を必ず閲覧するため、異動情報が残っていると「返済能力に問題がある」と判断され審査に落ちやすくなります。

短期間の滞納でも、繰り返すと審査に悪影響を与えるため、現在の借入で滞納中のものがある場合は、すみやかに返済しましょう。

ろうきんおまとめローンは、審査の過程で申込者が申告した勤務先に在籍しているかを電話で確認する「在籍確認」を実施します。

在籍確認

申込者の返済能力を確かめるための工程の一つで、顧客が申告した勤務先で働いていて収入を得ているかどうかを確かめる目的でおこなわれます。電話連絡をして確認する場合もあれば、書類の提出による確認をおこなう場合もあります。

担当者はプライバシーに配慮したうえで架電するため、おまとめローンの件だと告げることはありません。

ただし、電話を取り次いだ社員から「何の電話だったのか」と尋ねられた場合、不自然な回答をすると怪しまれる可能性があるので注意しましょう。

「クレジットカードに申込をしたから、その確認の電話です」といった自然な回答を用意しておくと、おまとめローンの利用がバレる可能性が低くなります。

まとめ

今回は4社からの借入を、ろうきんで1本化した和田さんにお話を伺いました。和田さんのように、ろうきんで住宅ローンなどを含めローンをまとめることで大幅に金利を下げて、月々の返済額も抑えられる場合があります。

また、現時点で複数のカード会社からの借入があり、金利が高くなかなか元金が減らずに困っているという人は、消費者金融や銀行などでおまとめローンを検討してみてください。

※1お申込み時間や審査によりご希望に添えない場合がございます。

事前に借入できるかが分かる

事前に借入できるかが分かる

マネット編集担当/キャッシングガイド

奥山 裕基

現時点で複数社からの借入がある人は、まずは現状の整理をしましょう。それぞれの金利と残高がどれぐらいで、完済の目処はいつになるのか?などです。そのうえでおまとめを検討する際は、まずは各金融機関のお問い合わせ窓口などを活用すると良いでしょう。