生活費が足りない場合の対処法11選!家計改善の方法も解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 生活費が足りないときは、基本的には支出を減らすか収入を増やして対処する

- どうしてもお金が不足する場合は、金融機関での借入もできる

- 長期的に生活費が足りない状況から脱するには、家計の見直しや貯蓄をするの

普段は収入の範囲内で生活するよう心がけていても、急な出費で生活費が足りないこともあるでしょう。

そもそも家計を管理する習慣がなく、お金がない状態を繰り返している人もいるかもしれません。

記事では家計の見直しの方法や、生活費が不足した際にすぐお金を用意できる方法も紹介しているので、参考にしてみてください。

事前に借入できるかが分かる

事前に借入できるかが分かる

生活費が足りないときの対処法11選

生活費が足りず、とにかく少しでもお金を作りたいと焦っている中では、冷静に対処法を検討できないこともあるでしょう。

そのようなときは、ここで紹介する方法を、できるものから試してみてください。

気軽に試せるものから生活に困窮している場合にも対処できる方法まで紹介しているので、自分の状況に合うものが見つかるはずです。

生活費が足りないときの対処法11選 |

- 今すぐ借入できる方法を利用する

- 最短即日で借入できるカードローンを利用する

- 食費や交際費などの変動費を削減する

- ポイントを利用して支払いをする

- 自宅にある不用品を売る

- ブランド品などを質入れする

- 日払いのアルバイトをする

- 保険契約者貸付制度を利用する

- 給与の前借りや従業員貸付制度を利用する

- 公的制度を利用する

- 家族や友人に相談する

1.今すぐ借入できる方法を利用する

金融機関からお金を借りる場合、一般的には審査通過が必要になりますが、以下の方法ならすぐに借入できます。

審査なしで借入できる方法 |

- クレジットカードのキャッシング

- ゆうちょ銀行の自動貸付

クレジットカードのキャッシングとは、クレジットカードを使って借入できる機能です。

クレジットカードは商品やサービスの代金を決済する「ショッピング枠」と借入に利用できる「キャッシング枠」があります。

キャッシング枠が設定されていれば、対応するATMで現金を引き出したり、振込融資を利用したりして借入が可能です。

ただし、申込時にキャッシング枠が設定されていない場合は申請して審査に通過する必要があるため、借入までに数日〜1週間程度かかることもあります。

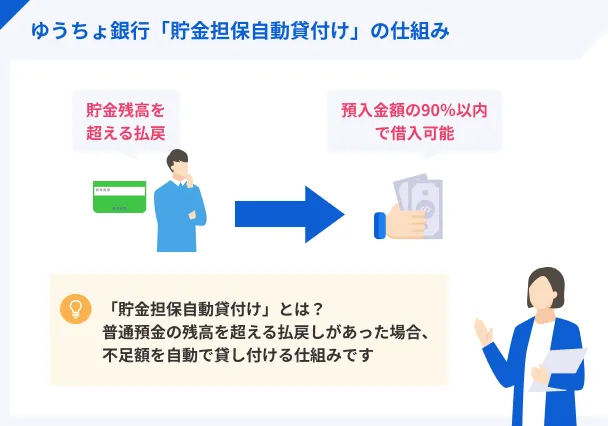

一方のゆうちょ銀行の自動貸付は、ゆうちょ銀行に定額貯金・定期貯金がある場合に借入ができるサービスです。

通常貯金の残高を超えて払い出した際に、定額貯金または定期貯金の預入金額の90%を上限として自動的に融資されます。

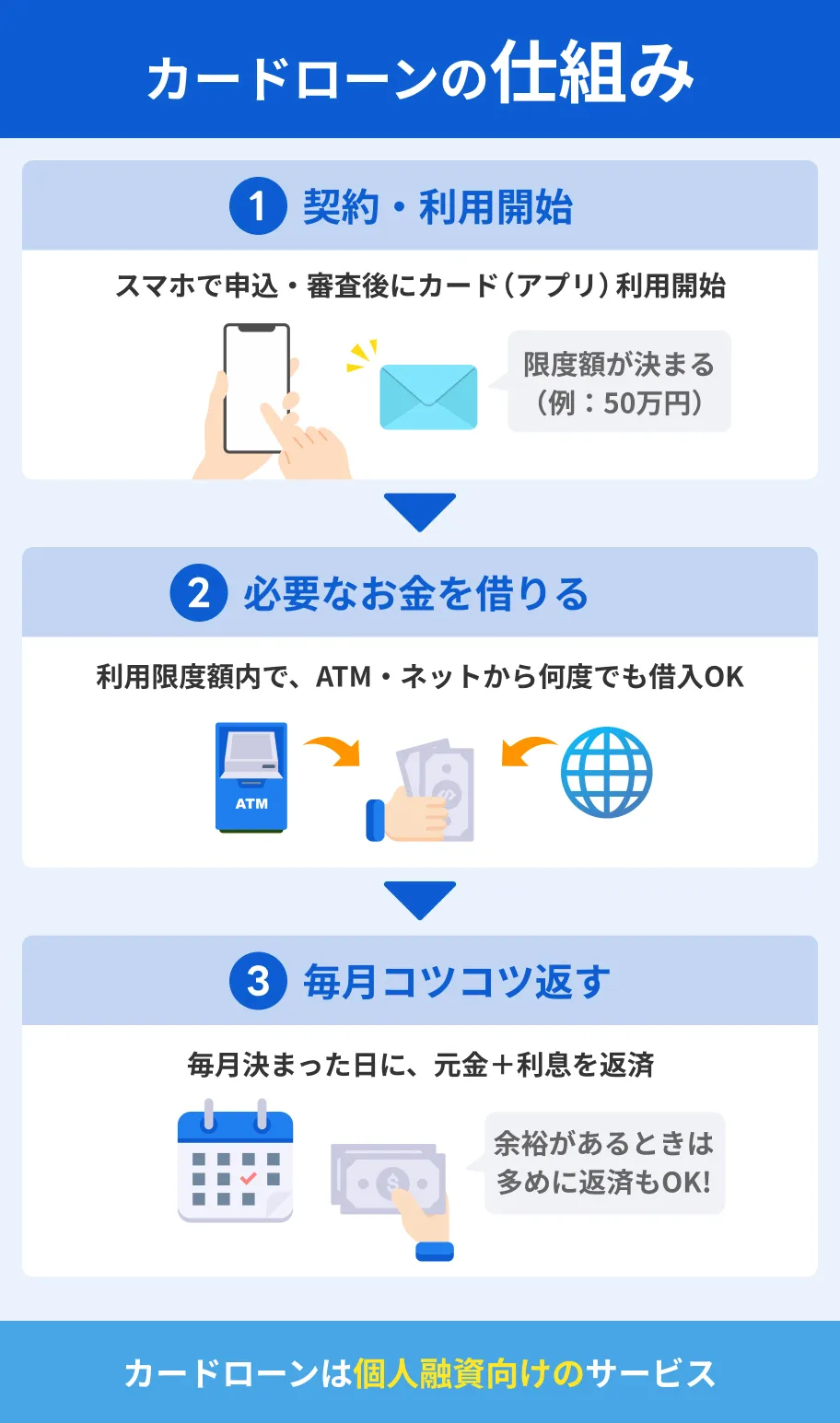

2.最短即日で借入できるカードローンを利用する

審査通過が必要になりますが、消費者金融などで提供されているカードローンなら最短即日で借入が可能です。

借りたお金の使い道は自由で、利用限度額の範囲内で繰り返し借入できるので、生活費の補填以外にも必要に応じて利用できます。

また、多くの消費者金融でははじめての契約時に無利息期間が利用できるので、少しでも利息を抑えたい人にも向いています。

無利息期間

無利息期間たとえば大手消費者金融のレイクでは、はじめての契約かつWeb申込であれば、契約日の翌日から最大365日の無利息期間が適用される可能性があります。

契約額が50万円以上であること、契約後59日以内に収入証明書の登録が完了することも条件になりますが、まとまった金額を中長期で返済していきたい人は検討してみてください。

ほかにも、契約日の翌日からではなく、借入日の翌日から無利息期間が適用されるプロミスがあります。

実際にお金を借りてから適用されるので、無利息期間を最大限活用したい人に向いています。

| 公式サイト | 無利息期間 | 金利 | 審査時間 | |

|---|---|---|---|---|

|

詳細は こちらへ |

①50万円以上なら365日間無利息※3 ②60日間無利息※4 |

年4.5 ~ 18.0% | お申込み完了後、最短15秒で審査結果を表示※ |

|

詳細は こちらへ |

初回借入日の翌日から30日間 | 年2.5 ~ 18.0% | 最短3分※1 |

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

3.食費や交際費などの変動費を削減する

生活費が足りない場合の即効性のある対処法として、食費や交際費などの変動費を節約する方法が挙げられます。

家賃などの固定費とは異なり、自分の意思で月々の出費を調整しやすいのがメリットです。

たとえば、アルコールやお菓子などの嗜好品の購入を控えたり、外食や飲み会の頻度を減らしたりすることである程度の金額が節約できます。

ただし、特に食費の節約はあくまでも短期的な対処法と認識してください。

極端な食費の節約は健康面に悪影響を与え、体調不良で医療機関を受診することになるなど、結局出費を増やす原因にもなります。

普段購入しているものをプライベートブランドなどの価格が安い商品に切り替えるなど、無理のない範囲で続けられるよう工夫しましょう。

4.ポイントを利用して支払いをする

普段使っているクレジットカードや店舗別のポイントカードにポイントが貯まっていれば、支払いに利用することで現金の出費を抑えられます。

特にクレジットカードのポイントは普段確認しない人が多いので、いつの間にか数千円などのまとまった金額分のポイントが貯まっていることも珍しくありません。

ただし、ポイント制度の中には「200ポイント以上から利用可」など、利用単位に制限がある場合もあります。

また、ECサービスでポイントを利用する場合、後払い手数料や代引き手数料にはポイントが利用できないケースもあります。

公式サイトやマイページで、あらかじめ利用方法を確認してから利用してください。

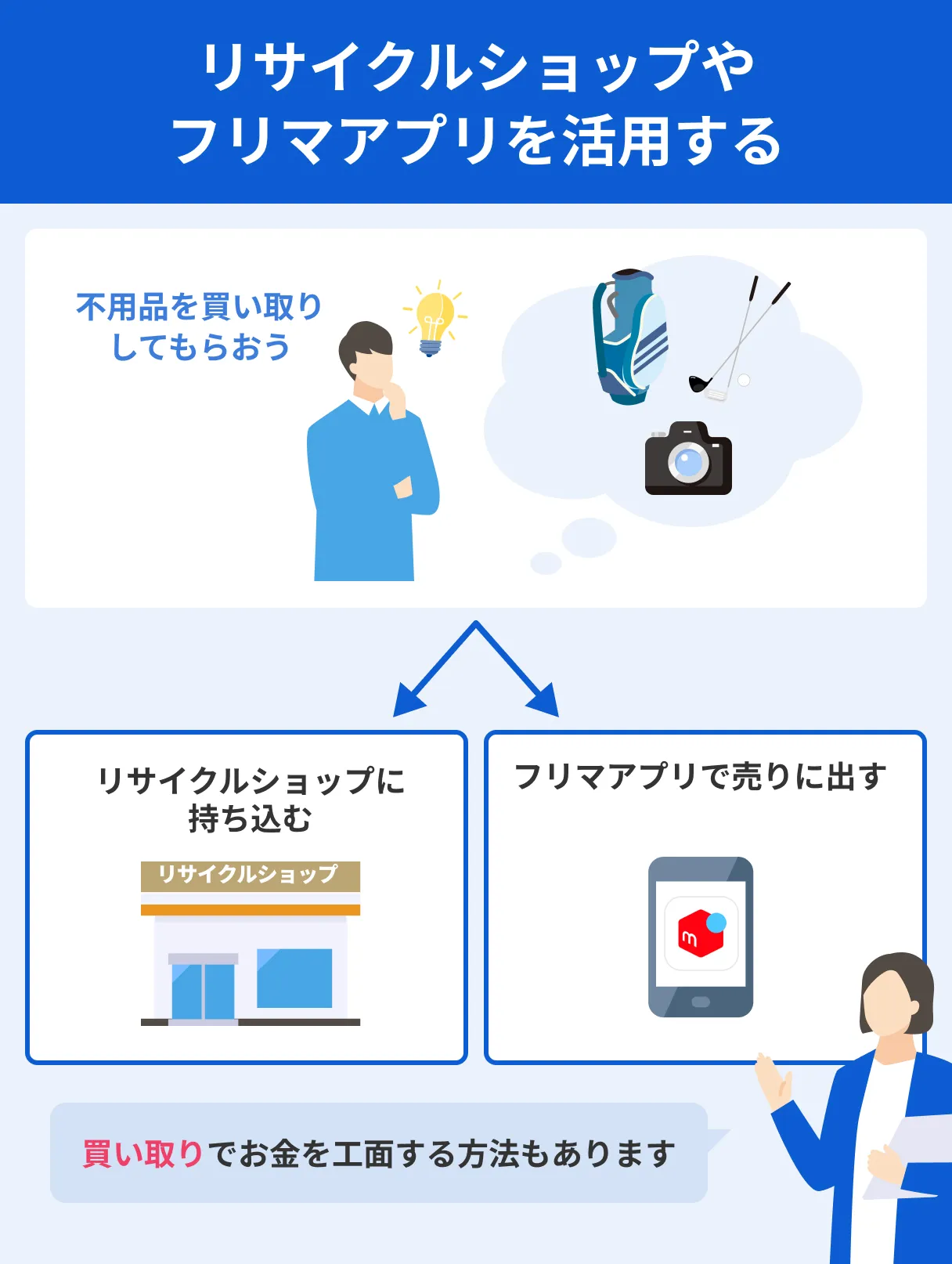

5.自宅にある不用品を売る

フリマサイトやリサイクルショップで自宅になる不用品を売却すれば、家計を助ける収入になるでしょう。

特にブランド品や貴金属、スマホやカメラ関連品などの精密機器を保有している場合は、数千円〜数万円のまとまった金額になる可能性があります。

ただしフリマサイトの場合、出品した品物がすぐに売れるとは限りません。

売れるのを待っている間に生活費が底を尽きる可能性もあるため、急ぎの場合はリサイクルショップに持ち込みましょう。

買取金額はフリマサイトの相場よりも低めの傾向がありますが、持ち込んだ品物が店舗の買取基準に達していれば、その場で買い取ってもらえます。

6.ブランド品などを質入れする

ブランド品や貴金属を保有している場合、質屋に質入れしてお金を借りるのも一つの方法です。

担保を入れるため審査を受ける必要がなく、信用情報の状態に不安がある人でも利用できます。

信用情報金利が月利で計算されるため利息負担が大きいのはデメリットですが、質入れしたものが不用品であればそのまま質屋に所有権を譲り、返済しない選択肢もあります。

担保を入れているため、返済しなくても信用情報などに影響を与えることはありません。

7.日払いのアルバイトをする

本業や普段のアルバイトに加えて日払いのアルバイトをすれば、生活費に使えるお金が増えて状況が改善されます。

終日稼働すれば1〜2万円の収入になることもあるので、週1回でも働けば月5万円程度の収入になるでしょう。

ただし、日払いとは「給与の締め日が1日単位である」という意味であり、その日のうちに給与が支払われる「即日払い」であるとは限りません。

緊急で生活費が必要な場合は、支払いのタイミングをよく確認してから契約しましょう。

8.保険契約者貸付制度を利用する

保険契約者貸付制度とは、保険を解約することなく、解約返戻金のうちの定められた範囲内で借入できる制度です。

保険会社により異なりますが、最短即日〜数日で入金されるため、比較的短時間で生活費の補填ができるでしょう。

ただし、借入金には所定の利息がかかり、返済がない場合に保険契約が失効または解除となる場合もあるため注意が必要です。

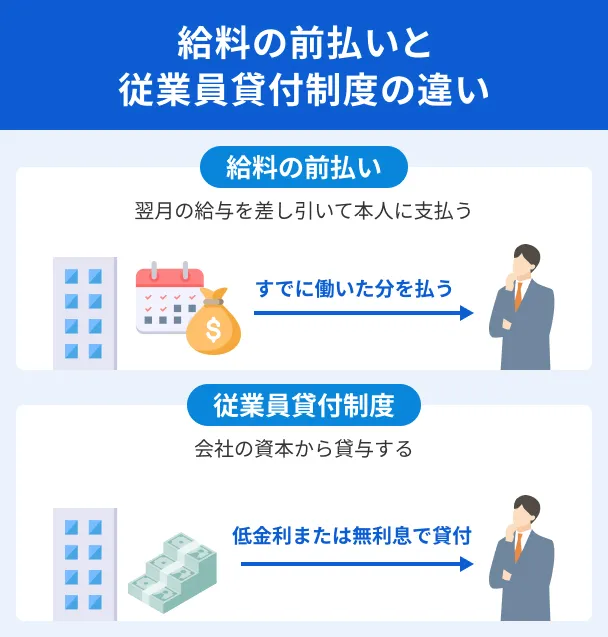

9.給与の前借りや従業員貸付制度を利用する

社会人として企業に勤務している場合は、給与の前借りや従業員貸付制度の利用も可能です。

給与の前借りとは、言葉通り通常の支払日よりも早く給与を受け取れる制度です。

すでにおこなった労働に対しては、「労働者から非常時(出産・病気・結婚・災害等)によって、前払いの申し出があった場合は、給料日前でも支払いをしなければいけない」と労働基準法(第25条)で定められています。

一方、従業員貸付制度は企業の福利厚生の一環で、企業が従業員の急な出費や特別な支出をサポートするための制度です。

社内審査が必要になりますが、勤務状況に問題がなければ利用できるケースが多く、低金利もしくは無利息で借入できます。

ただし、審査から借入まで1カ月程度かかるため、時間に余裕を持って利用してください。

10.公的制度を利用する

一時的に生活費が足りないだけではなく、継続的に生活に困窮している場合は、公的制度が選択肢になります。

公的制度とは、金融機関からお金を借りることができない人の生活の支援や立て直しを目的とした制度です。

| 制度 | 内容 |

|---|---|

| 生活福祉資金 | 生活が困窮する世帯のさまざまなニーズに対応した「総合支援金」「福祉資金」「教育支援資金」「不動産担保型生活資金」があり、状況に応じて借入できる |

| 住居確保給付金 | 主たる生計維持者が離職・廃業後2年以内であるなど、一定の条件を満たした場合に市町村ごとに定める額を上限に家賃額が原則3カ月間支給される |

| 求職者支援資金制度 | 職業訓練受講給付金を受給しているものの、生活費が不足する求職者が借入できる |

| 母子父子寡婦福祉資金貸付金 | 20歳未満の児童を扶養している、配偶者のない世帯が借入できる |

| 傷病手当金 | 療養のため仕事を休んだ連続する3日間の後、4日目以降の仕事に就けなかった日に対して最大1年6カ月まで支給される |

なお、働くことができずに生活が困窮している場合は、生活保護の検討も視野に入れましょう。

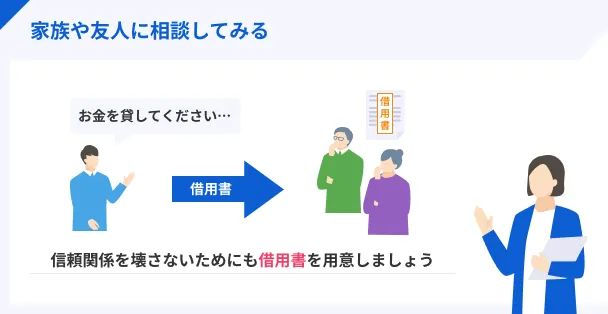

11.家族や友人に相談する

どこからもお金を借りられずに生活費が不足する場合、最終手段として家族や友人に相談することも選択肢となります。

金融機関のように審査に通過する必要はなく、返済期日や利息に対しても柔軟に対応してもらえる可能性があります。

ただし、返済が滞れば信頼を損ね、かえってその後の生活に影響を与えるでしょう。

お金を借りる場合は無理のない返済計画を立て、法的に有効な借用書を作成してください。

借用書に記載する事項 |

- 書類作成日

- 収入印紙(借入金が1万円を超える場合)

- 借主の住所・氏名・押印

- 借入金の額

- 借入日

- 返済期限

- 返済方法

- 遅延損害金の金額

生活費が足りなくなる主な原因

生活費が足りなくなる原因は人によりさまざまですが、ある程度共通している部分もあります。

主な原因を知り、生活費が足りない状況に陥らないよう、対策を考えていきましょう。

生活費が足りなくなる主な原因 |

- 冠婚葬祭など急な出費が発生した

- 家賃などの固定費が高い

- 交際費などで浪費している

- 失業中などで収入が少ない

- 借金の返済が負担になっている

冠婚葬祭など急な出費が発生した

友人の結婚式や親戚の葬儀など、冠婚葬祭が発生すると出費が増え、生活費が足りなくなる原因となります。

また、冠婚葬祭の際は祝儀や香典で数万円が必要になることに加え、交通費や衣装代などもかかります。

結婚式など、日程が決まっているものに対してはある程度の準備ができますが、葬儀の場合は急にお金が必要になるため、手持ちのお金では対応できないケースもあるでしょう。

家賃などの固定費が高い

家賃や保険料など、毎月決まって支払う固定費が高額になっている場合、特別に浪費をしていなくても生活費が足りなくなる可能性があります。

引っ越ししたり、保険を見直したりするなどの積極的な行動を取らない限り改善しないため、支出が多い状況が続くためです。

銀行口座から引落しされているケースも多いためお金を使っている実感が得られにくく、対策が遅れやすいことにも原因があります。

交際費などで浪費している

飲み会や旅行などの交際費の出費が多い場合も、生活費が足りなくなる可能性が高まります。

楽しみのための出費をすべて制限する必要はありませんが、無計画にお金を使っていると、慢性的に生活費が足りなくなります。

「ほかの人にすごいと思われたいから」という気持ちでブランド品を購入するなど、見栄による出費も要注意です。

失業などで収入が少ない

失業中で収入が途絶えていると、貯金や失業手当だけでやりくりすることが難しく、生活費が足りない原因になります。

ほかにも、産休や育休で収入が減少している場合や、専業主婦(夫)やシングルマザーである場合なども、生活費が足りないと感じる場合もあるでしょう。

借金の返済が負担になっている

収入に対してローンなどの借金の返済が多いと、家計を圧迫して生活費が足りなくなります。

たとえば住宅ローンと自動車ローンが重複しているなど複数の借入があると、毎月の返済額が膨らむ原因になり、生活がひっ迫しやすくなります。

カードローンやクレジットカードのキャッシングを複数回利用している場合も注意が必要です。

また、複数件の借入がある状態だと、月に数回返済日が訪れることになり、その度にお金の工面が難しくなるでしょう。

生活費が足りない状況から脱出するための対策

生活費が足りない状態から脱するには、支出を減らして収入を増やす工夫が必要になります。

お金がない状況を繰り返さないよう、できることから取り組みましょう。

生活費が足りない状況から脱出するための対策 |

- 固定費を見直す

- 先取り貯蓄をする

- 副業を始める

- 昇進や転職で収入アップを狙う

固定費を見直す

長期的に家計を改善していくためには、固定費の見直しが有効です。

固定費とは、家計の支出のうち毎月定額もしくは同程度の金額がかかる支出を指します。

代表的な固定費 |

- 家賃

- 水道光熱費

- 通信費

- 保険料

- サブスクリプション

まずは家計簿アプリなどを活用し、毎月「何にいくらかかっているのか」を把握しましょう。

そのうえで、支出に優先順位をつけ、あまり活用できていないサービスを解約したり、より金額の安いサービスに切り替えたりできないか検討してください。

また、ローンの返済額を減額し、生活費に使えるお金を増やすのも有効です。

金融機関のローンでは、基本的に最初に定めた返済金額・返済方法が完済まで継続しますが、住宅ローンや自動車(マイカー)ローンの一部ではボーナス払いを停止して毎月払いに変更できます。

なお、金利の低いローンに借り換えるのも、毎月の負担を軽減する一つの方法です。

現状複数の借入がある場合は、複数の借入を一つにまとめることを目的としたおまとめローンの利用も検討しましょう。

ローン商品は利用限度額が大きくなるにつれて金利が下がるため、利息負担の軽減に効果的です。

先取り貯蓄をする

日頃から先取り貯蓄をしていれば、急な出費が発生した際も必要な金額を用意できます。

毎月の収入から一定の金額をあらかじめ貯蓄しておく方法なので、家計管理が苦手な人でも無理なく継続できます。

普段使っている銀行口座とは別の口座で管理すれば、貯蓄の成果がわかりやすく、モチベーションにつながるでしょう。

貸金業務取扱主任者・FP|村上敬

自分で先取り貯蓄をおこなう自信がない人は、銀行の自動積立定期預金も活用してください。

設定した日にちに毎月自動的に引落しされるので、毎回自分で操作する必要はありません。

お金が必要になった際も、インターネットバンキングで手続きすればすぐに普通預金口座に入金されます。

副業を始める

本業の収入に加えて副業で収入を得れば、生活費に回せる金額が増えて家計が改善します。

平日の終業後や休日の限られた時間を使って、健康や生活に支障が出ない範囲でおこなえるものを探してみてください。

現在は、以下の例のようにオンラインでできる副業も豊富です。

オンラインでできる副業の例 |

- アンケートモニター

- データ入力

- WEBライター

- 動画編集者

- ハンドメイド作品の販売

- オンライン秘書

貸金業務取扱主任者・FP|村上敬

副業禁止の勤務先で副業をおこなうと、懲戒解雇などのリスクがあります。

現在は副業を認める企業も増えているものの、就業規則で副業を禁止している企業もあります。

規則に反して副業をしていることが明らかになれば、懲戒解雇などの措置が取られる可能性もあるため、勤務先に確認してから取り組みましょう。

昇進や転職で収入アップを狙う

昇給や転職を目指して、本業の収入アップを狙うのも、生活費に使えるお金を増やす方法の一つです。

勤務先の昇進システムを確認し、資格取得などの昇給要件を一つずつ満たしていきましょう。

仕事の成果を定期的に報告し、上司にアピールすることも重要です。

なお、努力をしても企業の都合や業績の影響で昇給が見込めない場合もあるため、転職も視野に入れてみてください。

多くの転職サイトには、収入アップが叶う求人に絞って求人を検索できたり、スカウトを受け付けしたりできる仕組みがあります。

生活費が足りなくてもやってはいけないこと

生活費が足りないと、どのような手段でも頼りたい気持ちになるかもしれません。

ただし、不適切な方法を利用すると、さらに状況が悪化する可能性があります。

生活費が足りなくてもやってはいけないこと |

- 投資やギャンブルに手を出す

- 違法業者から借入する

- クレジットカードを現金化する

- 滞納を放置する

投資やギャンブルに手を出す

投資やギャンブルに手を出して、一度にまとまったお金を手に入れようとするのは危険です。

いずれも必ず利益が出るものではなく、場合によっては大きな損失を被ることがあります。

損失を取り戻そうとお金を注ぎ込む依存状態になれば、慢性的に生活費が足りなくなり、最終的に自己破産に至ることもあります。

違法業者から借入する

「闇金」とも呼ばれる違法業者から借入すると、法外な利息で返済が困難になったり、取り立てと称した嫌がらせなどのトラブルに巻き込まれたりする可能性があります。

闇金(ヤミ金・ヤミ金融)給与ファクタリングといい、給与を受け取る権利を買い取って融資する業者にも、違法業者が多く存在するため注意してください。

また、SNSやインターネットで知り合った個人間で金銭の貸し借りをする、個人間融資も違法です。

金銭を貸し借りすることは「貸金業」にあたるため、国または都道府県への登録が必要です。

利用を検討する業者が正規の貸金業者か確認するには、金融庁の「登録貸金業者情報検索入力ページ」で検索して確認してください。

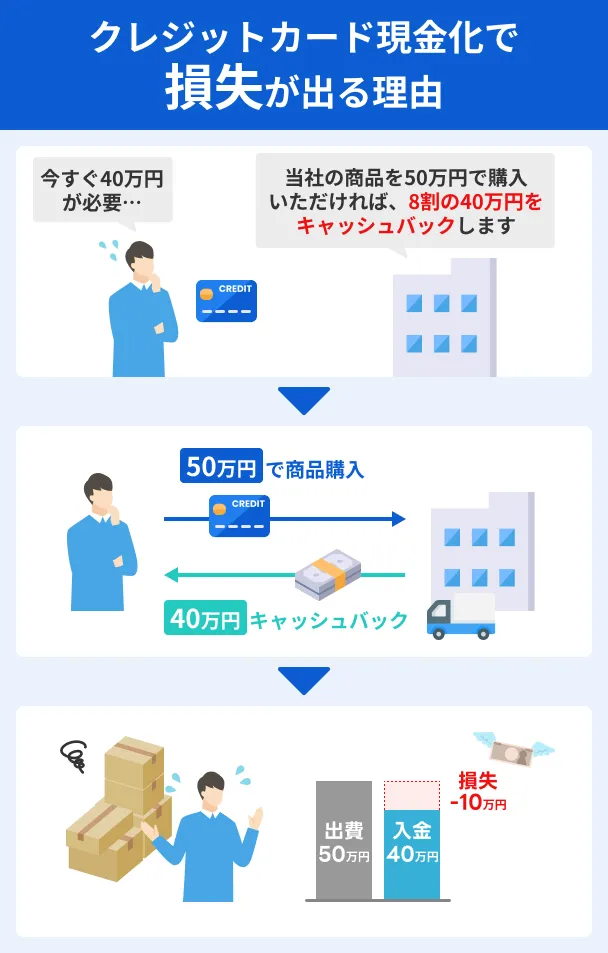

クレジットカードを現金化する

クレジットカードの現金化とは、クレジットカードで換金性の高い品物を購入し、それを売却することで現金を手に入れる手法です。

クレジットカードの会員規約で禁じられているため、明らかになればカードが利用停止になったり、強制解約されたりする可能性があります。

また、個人情報が悪用されるなどの被害が報告されており、日本クレジットカード協会や金融庁も注意喚起をおこなっています。

滞納を放置する

借金の返済が負担になっている場合でも、滞納を放置するのは厳禁です。

異動情報として信用情報に登録され、その後のローンやクレジットカードの契約に影響を与えます。

異動・異動情報お金以外で生活費が足りない状況を改善する方法

生活費が足りない際、節約したりお金を借りたりするのが一般的な方法ではありますが、それ以外にも対処法はあります。

お金以外で生活費が足りない状況を改善する方法 |

- フードバンクで食料を調達する

- 生活困窮者自立支援制度で住宅を提供してもらう

- 後払いアプリを利用して支払いのタイミングを遅らせる

フードバンクとは、企業などから寄贈された流通に適さない食品を、生活に困窮している人に無償で提供する仕組みです。

利用することで、食料の調達にかかるお金の一部を生活費に回せるようになります。

住居に困っている人は、生活困窮者自立支援制度で住居を提供してもらえないか、各都道府県にある 相談窓口で相談してみてください。

また、後払いアプリを利用すれば、翌月末に一括して支払うなどタイミングを調整できます。

よくある質問

生活費が足りない場合は必要な金額に加え、「今すぐお金が必要なのか、数日程度時間があるのか」などの状況の違いによって選ぶべき対処法が異なるためです。

貸金業法などの法律に則って営業しているため、闇金のように法外な利息を請求したり、脅迫まがいの取り立てをしたりすることはありません。

金融機関や公的融資制度などからお金が借りられず、預貯金や家族の支援でも必要なお金を確保できない場合は、公的制度や生活保護を利用することになります。

いずれも居住する地域の社会福祉協議会や、市町村の窓口で相談できます。

まとめ

生活費が足りないとき、節約して支出を削る方法や、不用品を売却してお金を作る方法などがあります。

カードローンやクレジットカードのキャッシングなど、金融機関からお金を借りるのも有効な手段です。

ただし、違法業者やギャンブルなどに手を出すと、状況を改善するどころか、新たなトラブルに巻き込まれる可能性があります。

借入を考える場合は、消費者金融などの正規の金融機関を利用してください。

事前に借入できるかが分かる

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

ポイントを貯める方法として、ポイントサイトを経由して商品やサービスを購入する方法もあります。

ポイントサイトとは、自社商品・サービスを宣伝したい企業と、効率良くポイ活をしたい消費者をつなぐ仕組みです。

企業が新規顧客獲得のために使用する広告宣伝費を、ポイントサイトの利用者に還元します。