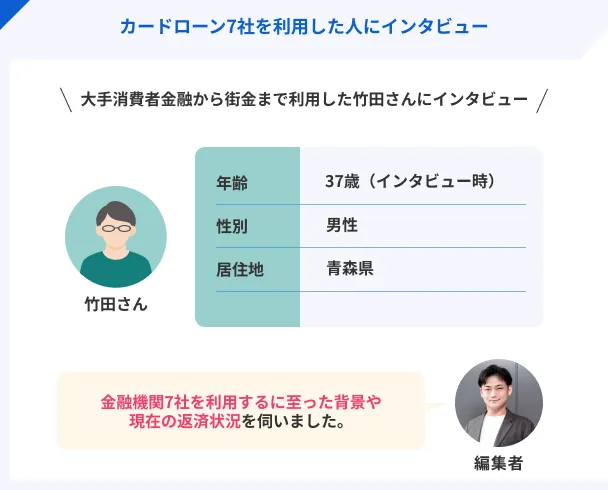

過去の自分には「借入は慎重に」と伝えたいです|竹田さんの体験談(37歳・男性)

本コンテンツには、紹介している商品・商材の広告(リンク)を含む場合があります。

これらの広告を経由して読者が企業ホームページを訪れ、成約が発生すると弊社に対して企業から紹介報酬が支払われるという収益モデルです。

ただし、特定の商品を根拠なくPRするものではなく、当編集部の調査/ユーザーへの口コミ収集などに基づき、公平性を担保した情報提供を行っています。

>提携企業一覧

村上敬

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

>>公式ページ

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

消費者金融の利用を検討している人の中には、「どの会社にすればいいのか?」「金融機関ごとにどんな特徴があるのか?」といった疑問を抱いている人もいるでしょう。

今回は、大手消費者金融や中小消費者金融など、合わせて7社を利用した経験のある竹田さんにインタビューを実施しました。

安易な借入を繰り返した経験から学んだことなど伺ったので、ぜひ参考にしてください。

竹田さんのプロフィール

今回話を聞いた竹田さんは、事故発生時の修理査定をおこなう調査会社に勤務しています。

20代のころ、娯楽費用に充てるため楽天銀行スーパーローンを契約したことがきっかけで、複数社で契約、借入をしています。

累計で7社の金融機関から借入し、現在は借入先を3社に絞っています。

複数社を利用したうえで気づいたことやお金との向き合い方について、詳しく伺いました。

娯楽のため次々にカードローンを利用

中央:竹田さん、右・左:インタビュアー

本日はよろしくお願いします。竹田さんが初めてカードローンを利用されたのは、いつ頃でしょうか?

マネット

編集者

竹田さん

今から10年以上前だったと思います。当時は社会人歴も浅く、年収もそれほど高くはありませんでした。

どのような理由で、カードローンの利用を検討するようになったのでしょうか?

一言で言いますと、遊びたかったからです。身の丈に合わないお金の使い方をしているうちに、給料では足りなくなり、楽天銀行スーパーローンに申込しました。

楽天銀行スーパーローンの利用限度額はどのくらいでしたか?

100万円です。手軽さから、あっという間に限度額まで使い切ってしまいました。そこから、遊びのためのお金がもっと欲しくなり、次々とカードローンを契約していった形です。

累計で7社のカードローンを契約していた

合計で7社です。大手消費者金融はもちろん、中小の消費者金融からも借入しました。

短期間でそれだけ契約が増えていくことに、危機感などは抱きませんでしたか?

当時はまったくありませんでした。ATMからいつでも現金を引き出せるので、借入したお金がまるで自分のお金のような感覚になってしまって…

むしろ貯金額が増えたような気分で、何も考えずにどんどん使ってしまっていました。

借入したすべて娯楽費用を目的として契約したのでしょうか?

みちのく銀行カードローン「トモカ」は、車のローンを組む際に金利引き下げの特典を利用するために契約しました。

契約したカードローンは、結局遊びに使ってしまいました。トモカだけは契約のきっかけが違いましたが、それ以外の6社はすべて娯楽費目的での利用でしたね。

現在は借入している金融機関を絞って使っている

7社と契約されていたとのことですが、現在もすべての金融機関から借入していますか?

いえ、楽天銀行スーパーローンとオリコ、トモカ、アコムについてはすでに完済しています。現在はプロミス、キャネット、ビアイジの3社を利用しています。

借入先を3社に絞ったことで、以前よりも返済の管理はしやすくなりましたか?

そうですね、返済先が減ったこと自体は良かったです。

プロミスは20代のときから利用していた

現在も利用している3社の中では、プロミスが一番長く利用しているのでしょうか?

そうですね。プロミスは大きく分けて、3回ほど利用するタイミングがありました。一番最初にプロミスを利用したときは3年ほどで完済しています。

完済後解約しましたが、プロミスから利用状況の確認電話がきたことをきっかけに、再度契約しています。

そうなんですね。2回目の契約ではいくら借入しましたか?

150万円の限度額まで借入しました。「もしものために」と思って再契約したのですが、結局すぐに使ってしまいましたね…

はい。ただ、ほかの消費者金融での借入が増えた段階で、プロミスでおまとめローンを利用しています。

おまとめローンを利用する前のプロミスの借入履歴

おまとめローンで4社分をプロミスに1本化

おまとめローンを利用されたんですね。どの金融機関からの借入をプロミスでまとめましたか?

プロミスからの借入と、当時借入していたアコム、キャネット、ビアイジの合計4社をまとめました。

おまとめ後、プロミスへの返済総額はいくらになりましたか?

おまとめ後の総額は利息を含めて260万円ほどです。

おまとめローン利用後の流れについて教えてください。

私が特に何か対応をしたわけではなくて。プロミスから直接、アコム、キャネット、ビアイジに返済されました。私のところには、3社からの完済証明書が届きました。

| 金融機関名 |

まとめた借入額 |

| プロミス |

100万円 |

| アコム |

10万5,000円 |

| キャネット |

75万3,000円 |

| ビアイジ |

25万5,000円 |

| 利息分 |

48万7,000円 |

| 総額 |

260万円 |

滞納時はアプリ上で手続きした

借入総額が260万円となると、毎月かなりの額を返済に回しているのではないでしょうか?

毎月3万3,000円返済しています。返済額を用意できず、数日ほど滞納してしまったことも何度かありました。

返済が難しいと分かった際、金融機関側にはどのように連絡をしましたか?

スマートフォンのアプリで返済日を再登録するだけで手続きが完了しました。

担当の方に電話をしたり、店舗に出向いて誰かと会って話したりする必要が一切なかったので、心理的なハードルは低かったですね。

アプリで手続きが完結するのは、確かに精神的な負担は少ないかもしれませんね。

ただ、当たり前ではありますが、滞納した翌日から遅延損害金が年率20%で発生します。

遅延損害金は借入の総額に対してかかってくるので、数日遅れただけでも利息が大きく膨れ上がり、非常に高く感じたことを覚えています。

お金に困っていたときにキャネットで契約

キャネットのようないわゆる中小消費者金融はどのようにして見つけましたか?

私のように複数社からすでに借入している状態でも契約できそうな消費者金融をネットで探したところ、「中小消費者金融ならいけるかも」と思いました。

さまざまな観点から審査がおこなわれるのは中小消費者金融の特徴ですね。

そんな中で見つけたのがキャネットです。本当に困っていたときに助けてもらった、という感覚が強いですね。

75万ほど借入しました。これは、のちにプロミスのおまとめローンで一本化しています。

ただ、そのおまとめローンを組んだ後、転職で年収が下がってしまった時期がありまして。生活が苦しくなった際に、再度キャネットから10万円を借入することになりました。

他社から多く借入している状況でも契約ができて、さらに転職で収入が減った際にも頼ることができた、ということですね。

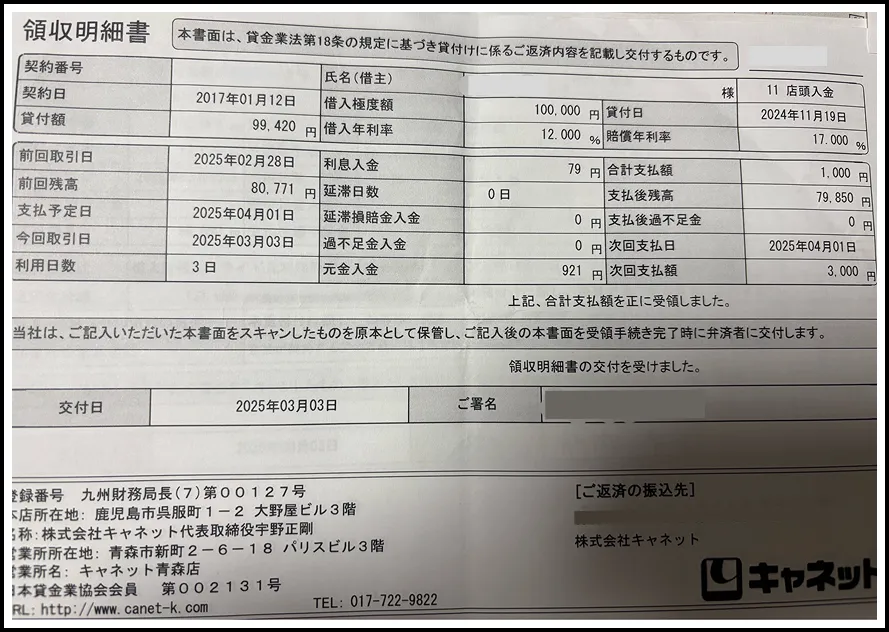

キャネットで2回目に借入した際の借入明細書

滞納時に電話で相談したところ話を聞いてもらえた

キャネットは滞納することなく、返済できていますか?

キャネットも以前、返済が遅れてしまったことがあります。

当時、仕事で県外に出張していたのですが、予定よりも業務が長引いてしまって…

キャネットは振込で返済しているのですが、振込用のキャッシュカードも持ってない状態だったので、返済期日までに対応できない状況に陥ってしまったのです。

やむを得ない事情だったのですね。返済に間に合わないと分かった時、キャネットに相談などしましたか?

電話で相談しました。返済が遅れることを電話で伝えるのは、やはり心理的なハードルが高かったです。ですが、黙って滞納するわけにもいかないと思って。

事情を説明し「申し訳ないのですが、返済期日が2日ほど遅れてしまいます」と伝えたところ、「そうですか、分かりました」と、すぐに理解を示してくれました。

事情を汲んでもらえたのですね。遅延損害金を含めていくら返済しましたか?

当然、遅延損害金は発生するものと覚悟していたのですが、今回はやむを得ない事情ということで請求されませんでした。

相談すればきちんと融通を利かせてくれるのだと知り、本当にありがたかったですね。

ビアイジは契約手続きが特徴的だった

ビアイジからも借入していたとのことですが、キャネットと同じく中小消費者金融ならではの対応という印象がありましたか?

そうですね、ビアイジは契約の手続きが少し特徴的だったと記憶しています。

私は電話で申込したのですが、そこで担当者と直接お話しして、店舗に来店する日時を調整しましたね。

まずはお電話で担当者とやり取りをしたんですね。審査はどの段階でおこなわれるのですか?

店舗に来店した際には、審査通過をその場で通知されました。おそらく、電話してから来店する日までに、在籍確認を含めた審査がおこなわれたのだと思います。

実際に店舗に来店された際には、どのような手続きをしたのでしょうか?

来店時に身分証明書などの必要書類を提出し、手続きしました。ほかの金融機関だと、申込の段階で身分証明書を出していたので、その点が意外に感じました。

申込から契約まで、人とのやり取りが基本になっている点が印象的でしたね。

転職して年収が下がったタイミングで再度借入

キャネットは2回借入をしたと伺いました。ビアイジからの借入は1回のみですか?

ビアイジも2回借入しています。借入した目的はキャネットと同様で、1回目は遊びのお金が足りず借入し、プロミスのおまとめローンにまとめています。

2回目の借入も、転職で年収が下がったタイミングで借入しています。

2回目の借入は初回と同じく来店して手続きしたのでしょうか?

はい、2回目の借入も来店して手続きしました。現在は、2回目の借入時に借りた分を毎月、最低返済額の5,000円ずつ返済している状況です。

私の給料日が25日なので、その日にATMでお金をおろすのですが、その足でそのまま返済に向かう、というのを習慣にしています。

自身の中で、サイクルを確立されているのですね。2回目の契約ではいくら借入したのでしょうか?

10万円です。これは、契約時に私からお願いして、利用限度額を10万円に設定してもらいました。

自身であえて低めの金額を希望されたのですか。何か理由があったのでしょうか?

自分は「利用枠があればあるだけお金を使ってしまう」と気づいたので…大きな金額を借りてしまうと、必要ない出費にまで使ってしまうだろうと考え、低い限度額を希望しました。

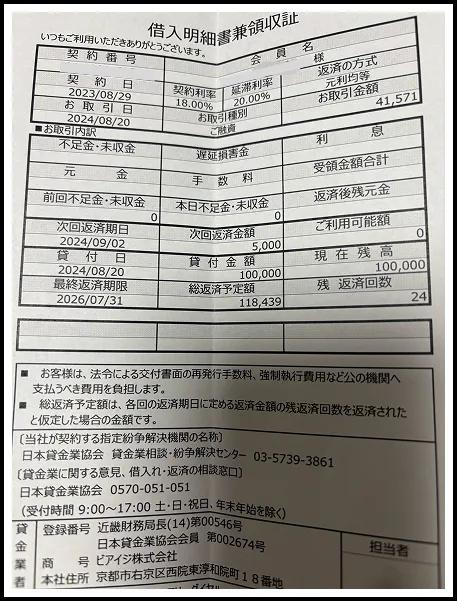

ビアイジで2回目に借入した際の借入明細書

7社を満足度で比較するならキャネットが1番

合計7社の金融機関を利用してきた中で、竹田さん個人の満足度で順位をつけるとしたら、どのようなランキングになりますか?

悩みどころですが、あえて順位をつけるとしたら、1番はキャネットを選ぶと思います。

やはり、返済が遅れてしまったときの対応や、他社で審査に通らず本当にお金に困っていた時に契約していただけた、という経験が非常に大きいですね。

すでに2回お世話になっていますし、その分、自分の中では信頼関係が築けているのではないかと感じています。

「困ったときに助けてもらった」という経験が、満足度に直結しているのですね。7位も教えていただけますか?

オリコですかね…ただ、対応が悪かったとか、何かトラブルがあったということではまったくありません。

ほかの金融機関と比べて、良くも悪くも特に印象に残っている出来事がない、というのが正直なところです。おそらく、順調に完済できたということだと思います。

竹田さんが選ぶ「また利用したい」と感じる金融機関ランキング

| 順位 |

金融機関名 |

| 1位 |

キャネット |

| 2位 |

楽天銀行スーパーローン |

| 3位 |

みちのく銀行カードローン「トモカ」 |

| 4位 |

プロミス |

| 5位 |

ビアイジ |

| 6位 |

アコム |

| 7位 |

オリコ |

※竹田さんの個人的な体験の中での順位付けです。

現在は新たな借入は考えていない

返済をしていくと借入枠が増えますが、今後も借入する予定はありますか?

きっぱりと言えますが、もう新たに借りる予定はありません。

固く決意されたのですね。何か、考えが変わるきっかけがあったのでしょうか?

1〜2年ほど前に「もうこれ以上、安易に借りるのはやめたほうがいい」と気づきました。きっかけは転職です。

新しい環境になったタイミングで、SNSでお金に関する情報を見かけました。そこから少しずつ自分でもお金の勉強をするようになったのです。

お金の知識を自身で学ばれるようになったのですね。その中で、どのような発見がありましたか?

それまでの私は、単純に「お金がないなら借りればいいじゃないか」と考えていました。ですが、それでは根本的な問題解決にはならないと気づいたのです。

これからは借りるのではなく、自分の収入の範囲でやりくりしていくと決めています。

過去の自分へアドバイスするなら「安易な借入は避けるべき」

もし今の知識を持ったまま、初めてカードローンを契約しようとしていた過去の自分に会えるとしたら、どのような言葉をかけますか?

そうですね…もし会えるなら、ただ一言、「必要以上に借入せずに、一日でも早く返済しろ」と伝えます。

確かに、借入期間が長ければ利息負担も大きくなりますね。

毎月最低返済額だけ返済しても多くは利息に消えてしまい、肝心の元金がほとんど減らない、と気づきました。過去の自分は、そのことを意識せずに利用していたと思います。

毎月きちんと返済しているつもりでも、実際には借金そのものはあまり減っていない、という状態ですね。

まさにその通りです。もし返済に少しでも余裕があるのであれば、決められた最低返済額にプラスして少しでも多めに返済していくべきだったと、今になって痛感しています。

まとめ

今回お話を伺った竹田さんは、「遊びたい」という気持ちから契約したカードローンをきっかけに、気づけば7社から借入をする多重債務の状態に陥っていました。

カードローンはATMからいつでもお金が借りられる手軽さがある反面、安易に借りすぎてしまうリスクも存在します。

カードローンを契約する際は、利息や返済の仕組みを理解するだけでなく、「本当に必要な出費なのか」「借入してまで果たしたい目的なのか」を十分に考えてから利用しましょう。