プロミスは他社借入があっても借入できる?審査通過のポイントと対処法を紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 他社借入があっても新たにプロミスで借入できる可能性がある

- 他社借入と希望額の総額が年収の3分の1を超えるとプロミスで借入できない

- プロミスの審査に落ちた場合はほかのカードローンを検討する

他社借入があっても、プロミスで新たに借りられる可能性はあります。

審査は「他社借入があるか」だけでなく、返済状況や収支バランスなどから申込者の返済能力を総合的に判断して、融資可否を決めているからです。

本記事では、他社借入があっても審査を通過するためのポイントを詳しく解説します。

また、プロミスの審査に落ちた場合の対処法もわかりやすく紹介するので、ぜひ参考にしてください。

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

プロミスの審査で見られる「他社借入」とは

カードローンに申込時点でほかの金融機関から借りているお金を「他社借入」といいます。

プロミスをはじめとしたカードローンの申込フォームには、他社借入の金額を入力する項目があり、審査における一つの判断材料になります。

「他社借入があるとプロミスの審査に落ちるだろうか…」と不安な人もいるでしょう。

ただし、一般的に他社借入として含めるかどうかは、総量規制の対象となるかどうかで判断されるケースが多く、その内訳は以下の通りです。

| 他社借入にカウントするもの | 他社借入にカウントしないもの |

|---|---|

| 消費者金融・信販会社のカードローン クレジットカードのキャッシング利用 |

住宅ローン マイカーローン 教育ローン クレジットカードのショッピング枠 (分割・リボ含む) 奨学金 国や自治体からの借入 個人間の借入 銀行カードローン・フリーローン |

クレジットカードの「キャッシング枠」は他社借入に該当しますが、「ショッピング枠(分割払いやリボ払い含む)」はお金の借入ではなく「立替払い」扱いのため、他社借入としてカウントされません。

プロミスへの申込時は、上記の「他社借入にカウントしないもの」を除いた他社借入金額を申告しましょう。

なお、他社借入にカウントしないものでも、借入残高や滞納の履歴を信用情報で確認できるものもあるため、審査にまったく影響しないとは限りません。

あくまで、他社借入額を申告する際や総量規制の観点で「他社借入」を定義した場合には、上記の通りの区別になると認識してください。

他社借入があってもプロミスで借りられる条件

他社借入があるからといって、必ずしもプロミスの審査に落ちるとは限りません。

他社借入があっても、以下の条件を満たしていればプロミスの審査を通過できる可能性があります。

他社借入と借入希望額は年収の3分の1以下に収まっている

プロミスをはじめとする消費者金融のカードローンは、総量規制により原則「借入総額は年収の3分の1以内」と決められています。

そのため、他社借入とプロミスで借りたい金額を合計して年収の3分の1以内に収まれば、審査を通過できる可能性があります。

他社借入がある人は、まず現在の借入残高を把握し、借入希望額とあわせて「年収の3分の1」を超えていないか確認しましょう。

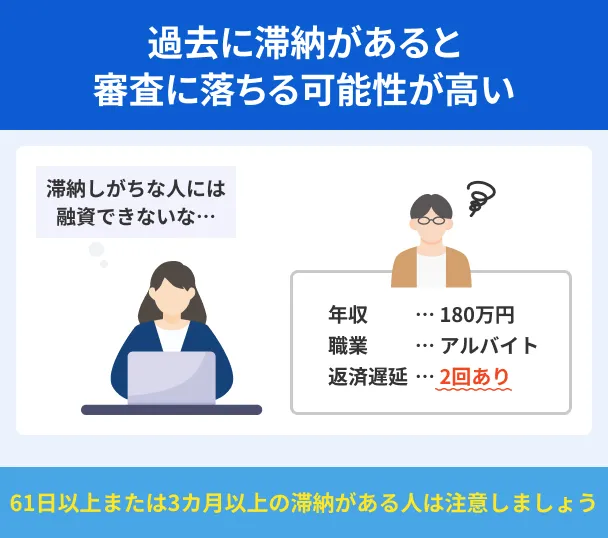

他社借入の返済を滞納していない

他社からの借入をきちんと返済しているという実績は、審査を通過するうえで必要な条件です。

過去や現在に滞納がなければ、「計画的に返済できる人」として評価され、借りられる可能性が高くなります。

たとえば、自分がお金を貸す立場だったと想像してみてください。ほかの人からの借入を約束通り返している人なら、自分が貸してもきちんと返済してくれると信じやすいはずです。

他社から借入がある場合は、まず返済状況を確認し、滞納があるなら完済や正常化を優先したうえで、プロミスへの申込を検討しましょう。

他社借入と新たな借入を返済できる安定した収入がある

他社借入がある状態でプロミスに申込する場合、毎月の返済負担が増えることになります。

そのため、新たな借入を含めた返済額を、今後も無理なく支払っていけるだけの安定した収入の有無が審査では重要です。

たとえ年収が高くても、フリーランスや歩合制などで月ごとの収入差が大きい場合は、安定性が低いと判断される場合があります。

一方で他社借入があっても、毎月安定して高額な収入がある場合は、「自社の返済が加わっても収支バランスがとれそう」とみなされ、審査通過の可能性が高くなります。

他社借入があってもプロミスの審査を通過するためのポイント

他社借入の件数や残高が多いと、審査に不利に影響するのは事実です。しかし、ポイントを押さえて申込すれば、通過の可能性を高められます。

ここでは、他社借入がある状況でもプロミスの審査に通過するために意識したい具体的なポイントを紹介します。

他社借入の情報を正確に申告する

虚偽の申告や入力ミス、記載漏れがあると、審査時に信用情報と照合した際に不一致が判明し、「意図的な虚偽」と判断されて審査に落ちる可能性があります。

他社からの借入件数や残高、毎月の返済額などは信用情報機関を通じて確認されるため、隠しても意味がありません。

申込前に入力内容を必ず見直し、正確な情報が記載されているかを確認しましょう。

借入希望額を必要最低限にする

借入希望額が大きくなるほど、高い返済能力が求められるため、審査のハードルが上がります。

加えて、貸金業法の総量規制により、借入総額は原則として年収の3分の1以内に制限されています。

「せっかくなら多めに借りておこう」と考える人もいますが、必要以上の借入は避けるのが無難です。もし資金が足りなくなった場合は、審査通過後に増額融資を申請するという選択肢もあります。

なお、プロミスでは申込前に借入が可能かわかる「1秒パパッと診断!」という便利なツールを提供しています。

「年齢」「年収」「他社借入額」の3項目を入力するだけで診断できるため、借りられるか不安な人は、まず診断を活用してみましょう。

事前に借入できるかが分かる

事前に借入できるかが分かる

他社借入の滞納はすぐに返済する

他社借入の返済を滞納している状態でプロミスに申込しても、審査通過は厳しくなります。

特に注意すべきなのが「異動情報」の登録です。

異動・異動情報

異動・異動情報他社借入の返済を61日以上、または3カ月以上滞納が続いた場合、信用情報に異動として登録され、プロミスからの信用を大きく損ないます。

一方で、滞納から日数があまり経っていない段階で速やかに返済すれば、異動情報として登録される前に対処できる可能性があります。

口座への入金をうっかり忘れていたなら、気づいた時点ですぐに返済しましょう。

他社借入と合わせて100万円を超えるなら収入証明書を用意する

プロミスは、他社借入とプロミスの借入希望額の合計が100万円を超える場合、収入証明書の提出が義務付けられています。

たとえば、他社で70万円の借入があり、プロミスで40万円の借入を希望する場合は、収入証明書を提出する必要があります。

審査をスムーズに進めるためにも、事前に源泉徴収票や給与明細などの書類を準備しておきましょう。

ほかにプロミスで収入証明書の提出が必要なケース |

- プロミスだけで借入金額が50万円を超える

- 申込時の年齢が19歳以下

- 過去に提出した収入証明書類の発行日から3年以上が経過

- 審査上、確認が必要とプロミスが判断した場合

プロミスで収入証明書を提出するタイミング

プロミスでは、申込後に本人確認書類を提出するタイミングで収入証明書も提出します。

収入証明書は、他社との借入合計が100万円を超える場合だけでなく、プロミスへの借入希望額が50万円を超える場合にも提出が必要です。

提出方法は郵送や来店などもありますが、プロミスの公式アプリやWEBからのアップロードが便利です。スマートフォンで書類の写真を撮るだけで、時間や場所を問わず簡単に提出できます。

プロミスで提出可能な収入証明書 |

- 源泉徴収票

- 確定申告書

- 税額通知書

- 所得(課税)証明書

- 給与明細(直近2ヶ月分+賞与明細)

他社借入があってもプロミスの審査に通った人の口コミ

他社借入があっても、実際にプロミスの審査を通過した人は多くいます。

マネットには、他社借入がある状態でプロミスの審査を通過できた人たちからの口コミが多数寄せられています。

口コミを参考にすれば、他社借入が何件ある状態で審査に通過しているかがわかります。自分の状況と比較し、プロミスに申込をする検討材料として役立ててください。

ユーザー評価

入院で急にお金が必要になり、すでに2社から借りていて年収100万円未満という状況でも審査に通過できたため、大変安心しました。

| 利用したカードローン | プロミス |

||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年17.8% |

| 審査時間 | 即日 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 口コミ・評判 | ||

他社借入の件数が多いと審査に落ちやすい傾向はありますが、上記の口コミによると5社や6社あっても通過できています。

つまり、借入合計が年収の3分の1を超えず、収入と返済を含めた支出のバランスが取れていれば、プロミスの審査に通る可能性はあります。

また、年収が100万円未満で2社の他社借入がある人の通過事例もあることから、総量規制の範囲内であり、返済能力に問題がないと判断される場合は、年収の額面だけで審査結果が決まるとは限らないこともわかります。

他社借入が理由でプロミスの審査に落ちた場合の対処法

プロミスの審査に落ちたとしても、借入の機会が完全に失われるわけではありません。

大切なのは、落ちた原因を見直し次にどう行動するかを考えることです。

他社借入が理由で審査落ちと考えられる場合は、まず現在の借入状況を整理・見直す必要があります。

そのうえで、返済計画の立て直しや、おまとめローンの活用など、現実的な改善策を検討していきましょう。

借入を減らす・返済計画を見直す

プロミスの審査に落ちた原因が他社借入が多過ぎることにある場合は、まず借入件数や金額を整理する必要があります。

無駄な出費を見直し、追加返済などを活用して、着実に返済を進めていきましょう。

たとえば、固定費の見直しとしてスマホプランを格安プランに変更する、サブスクリプションの解約する、外食やコンビニ利用を控えるなど、日常の支出を抑える方法は多くあります。

節約できたお金を返済に充てれば、元本を早く減らせるだけでなく、利息負担の軽減にもつながります。

さらに、返済を継続すると信用情報に良い影響を与え、将来の再申込に向けてプラスに働く可能性があります。

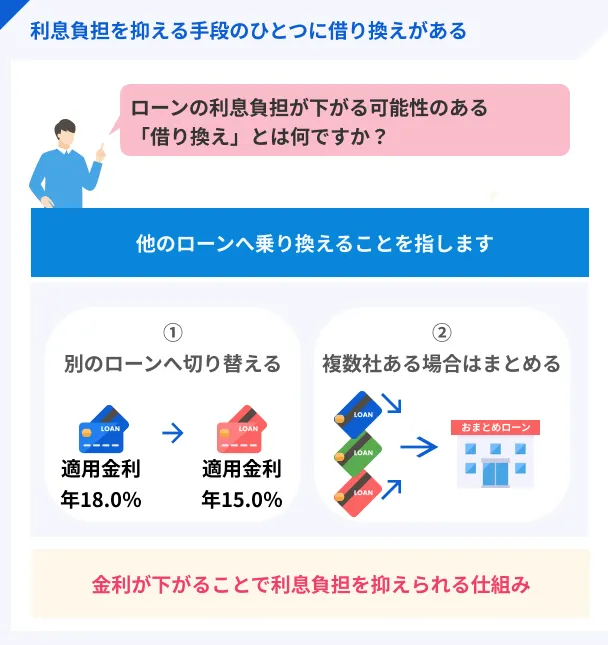

おまとめ・借り換えローンを利用する

複数の借入がある場合は、おまとめローンや借り換えローンを活用すると、毎月の返済が軽減される可能性があります。

おまとめローンは、複数の借入を1本にまとめて返済先を一本化するローンです。

支払い管理がしやすくなるだけでなく、金利が下がれば月々の返済額や総返済額を抑えられるメリットもあります。

一方、借り換えローンは、現在の借入先よりも金利が低い金融機関へ借り換えて、利息負担を軽減する仕組みです。

プロミスでも「おまとめローン」専用の商品が用意されており、返済計画を見直す手段の一つです。

ただし、利用する際は金利や返済期間などの条件をよく確認したうえで、自身にとって無理のない形で進めましょう。

ほかのカードローンを検討する

他社借入が原因でプロミスの審査に通らなかった場合でも、すべてのカードローンが利用できないとは限りません。

消費者金融ごとに審査基準は異なり、プロミスでは落ちてしまった人でも、他社では審査に通る可能性があるからです。

以下のカードローンはプロミスと同様に最短即日融資に対応しており、人によってはプロミスよりもメリットを感じられる場合があります。

| 公式サイト | 金利 | 審査時間 | 融資時間 | 申込方法 | 在籍確認の電話 | 無利息期間 | |

|---|---|---|---|---|---|---|---|

|

|

詳細は こちらへ |

年2.4 ~ 17.9% | 最短20分※1 | 最短20分※1 | ・WEB ・自動契約機 ・電話 ・郵送 |

勤務先への在籍確認連絡一切なし | 初回契約日の翌日から30日間 |

|

詳細は こちらへ |

年4.5 ~ 18.0% | お申込み完了後、最短15秒で審査結果を表示※ | Webで最短10分融資も可能!※ | ・WEB ・自動契約機 ・電話 |

電話による在籍確認なし※2 | ①50万円以上なら365日間無利息※3 ②60日間無利息※4 |

|

詳細は こちらへ |

年3.0 ~ 18.0% | 最短14分 | 最短14分 | ・WEB ・自動契約機 ・電話 |

原則として電話での連絡なし | 初回契約日の翌日から30日間 |

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

リサイクルショップに私物を売る

「今すぐ現金が必要」「とにかく当日中にお金を用意したい」といった場合は、リサイクルショップや買取専門店で不要な私物を売却する方法があります。

以下のようなアイテムは高値で買い取られる可能性があるため、私物で持ち込めるものがあるか確認してみましょう。

リサイクルショップでの売却は、即日で現金化できるケースが多く、プロミスの審査に通らなかったときでもすぐに資金を準備できます。

ただし、買取価格は店舗によって差があるため、複数の店舗で見積もりを取り、最も条件の良いところを選びましょう。

プロミス以外の他社借入がある人からよくある質問

貸金業法の「総量規制」により、プロミスからの借入総額は原則として年収の3分の1までに制限されているからです。

たとえば、年収が300万円の方であれば、借入上限は合計100万円までとなります。

すでに100万円近くの他社借入がある場合、プロミスで新たな借入は難しいと考えられます。

ただし、件数だけで審査が即否決になるわけではなく、借入総額や返済状況、収入の安定性などを含めて総合的に判断されます。

滞納せずにきちんと返済していて、収入や勤務状況が安定している場合は、審査に通る可能性はあります。

また、虚偽の申告が判明すると「信用できない申込者」と判断され、審査に通らない原因にもなります。他社借入の情報は正確に申告し、正直に申込することが、審査通過への第一歩です。

まとめ

他社からすでに借入がある状態でも、プロミスのカードローンを利用できる可能性はあります。

審査では「他社借入があるか」だけでなく、収入や信用情報、返済履歴などを総合的に判断するため、状況次第では審査通過も可能です。

他社借入がある場合で注目したいポイント |

- 他社借入と新たな借入を返済できる安定した収入が必要である

- 返済の滞納がなく信用情報に問題がなければ審査通過の可能性はある

- 年収の3分の1を超える借入は「総量規制」により審査に落ちる

- 借入件数・金額が多い場合はおまとめローンや借り換えも選択肢に入る

万が一、プロミスの審査に通らなかった場合でも、他社カードローンの利用や、リサイクルショップの活用など、次の一手となる選択肢はあります。

また、新たな借入を検討している人は、まずは自分の借入状況と信用情報を整理し、無理のない返済計画を立てたうえで、適切な手段を選びましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可