債務整理とは?メリット・デメリットから判断基準や返済のコツ

∨【コンテンツの広告表記に関して】

>提携企業一覧

債務整理とは、借金問題を解決に導くための法的手続きです。

借金返済に悩む方にとってメリットもある反面、デメリットも存在します。

そこでこの記事では、債務整理の概要やメリット・デメリットから債務整理をすべきかの判断基準のほか、借金返済のコツまで分かりやすく解説。

債務整理について知りたい方は、ぜひご一読ください。

債務整理とは借金問題を解決に導く法的手続きのこと

債務整理とは、借金返済が困難になった場合に、借金問題を解決に導く法的手続きです。

債務整理と聞いて「自己破産」を思い浮かべる方がいるかもしれませんが、それは債務整理という枠組みの1つにすぎません。

主な種類は、借金の内容や金額、裁判所を通すか否かで、以下4つの方法があります。

- 自己破産

- 個人再生

- 特定調停

- 任意整理

自己破産

自己破産とは、裁判所を通じて、借金の返済義務を免除する手続きです。

自己破産をする要件は、申立人が「支払い不能」状態にあることです。破産法には、以下のように定められています。

出典: 破産法(平成十六年法律第七十五号)第一節 破産手続開始の申立て

(破産手続開始の原因)

第十五条 債務者が支払不能にあるときは、裁判所は、第三十条第一項の規定に基づき、申立てにより、決定で、破産手続を開始する。

2 債務者が支払を停止したときは、支払不能にあるものと推定する。

つまり、支払い不能とは、借金返済のための資金不足が続いている状態、そういった状態が続くことが見込まれる状態を指します。

参照元:任意整理のイメージ|金融庁

参照元:自己破産の申立てをされる方のために|裁判所

個人再生

個人再生とは、裁判所を通じて、借金の一部の返済義務を免除する手続きです。

減額された借金は、原則3年かけて分割して返済します。

個人再生における申立人の要件は、以下の通りです。

-

小規模個人再生

将来において継続的に収入を得る見込みがある

なおかつ、無担保債務の総額が5,000万円以下の人

給与所得者等再生

サラリーマンなど将来の収入を把握することが可能な人

参照元:倒産手続|裁判所

参照元:再生手続開始の申立てをされる方のために(個人債務者用)|裁判所

特定調停

特定調停とは、裁判所に選任された調停委員が仲介し、債権者と交渉する手続きです。

調停委員が債務者から生活状況や収入、今後の返済方法を聴取します。

また、債権者に金銭消費貸借契約書写しのほか、利息制限法所定の制限利率による引き直し計算書の提出を依頼したうえで、債権者と借金の額や返済方法を調整します。

参照元:任意整理のイメージ|金融庁

参照元:特定調停申立てQ&A|裁判所

任意整理

任意整理とは、裁判所を通さず、直接に債権者と交渉する手続きです。

借金の額を確定(利息制限法の上限金利を超えていた場合、上限金利で計算し直す)させ、合意した返済計画に沿って返済します。

債務者が債権者と交渉することも可能ですが、任意整理などの法律知識に加え、高い交渉力が必要になります。そのため、弁護士といった専門家に依頼するのが一般的です。

参照元:任意整理のイメージ|金融庁

債務整理と過払い金請求との違い

債務整理と過払い金請求との違いは、手続きの目的です。

どちらも借金に対する手続きなので、違いが明確でない方も少なくありません。

債務整理は、借金の減額もしくは免除のための手続き。一方で過払い金請求は、払い過ぎた借金の利息を返還してもらう手続きを指します。

払い過ぎた利息とは

利息制限法の改正により、上限金利は年29.2%から年20.0%へ引き下げられました。

上限金利が引き下げられた2010年6月18日より前の借入と、改正後の上限金利の差が「払い過ぎた利息」になり、いわゆるグレーゾーン金利です。

参照元:改正利息制限法の施行|法務省

債務整理を行うメリット

債務整理を行うメリットは、借金の減額もしくは免除、受任通知の送付により金融業者からの督促や取立ての停止(貸金業法第21条)といった共通のメリットがあります。

債務整理の種類ごとのメリットは、下表の通りです。

| 項目 | 詳細 |

|---|---|

| 自己破産 | ・支払い不能状態であれば、誰でも手続きができる ・借金の返済義務が免除される ・全ての財産を失うわけではない |

| 個人再生 | ・借金の額を減額できる ・住宅は失わない ・借金に至った経緯は問われない |

| 特定調停 | ・借金の額を減額できる ・調停委員が債権者と交渉する ・法律の専門家を頼まずに進められるので費用が抑えられる |

| 任意整理 | ・借金の額を減額できる ・引き直し計算により過払い金が返還される可能性がある ・当事者間の話し合いにより柔軟な返済計画を立てることができる |

自己破産を行うメリット

自己破産を行うメリットは、以下の通りです。

- 支払い不能状態であれば、誰でも手続きができる

- 借金の返済義務が免除される

- 差押えや訴訟が停止する

- 全ての財産を失うわけではない

自己破産は、借金がどれだけあってもゼロになるというのが最大のメリットになります。

また、所有する財産について、破産法で以下のように定められています。

出典: 破産法(破産財団の範囲)

第三十四条 3 第一項の規定にかかわらず、次に掲げる財産は、破産財団に属しない。

1.民事執行法 第百三十一条第三号に規定する額に二分の三を乗じた額の金銭

2.差し押さえることができない財産。ただし、同法第百三十二条第一項の規定により差押えが許されたもの及び破産手続開始後に差し押さえることができるようになったものは、この限りでない。

具体的には、以下の3点です。

- 99万円以下の現金

- 20万円未満の預貯金

- 差し押さえができない財産(衣類、寝具、家電製品など)

債務者の生活という観点から、必要最低限の財産は確保できます。

返済の見込みが全くない(そういう状況が想定される)という方は、1人で抱え込まないで、弁護士などの専門家に相談してみましょう。

個人再生を行うメリット

個人再生を行うメリットは、以下の通りです。

- 借金の額を減額できる

- 住宅ローン特別条項により住宅を失わない

- 借金に至った経緯は問われない

上記の通り、住宅ローン以外の借金だけを個人再生によって減額できます。

住宅を手放すことなく住み続けられるのは、大きなメリットになるでしょう。

ちなみに、住宅ローン特別条項(住宅資金貸付債権に関する特則)に関して、民事再生法196条により以下のように定められています。

出典: 民事再生法196条第十章 住宅資金貸付債権に関する特則

第百九十六条

1. 住宅 個人である再生債務者が所有し、自己の居住の用に供する建物である

2. 住宅の敷地 住宅の用に供されている土地、または当該土地に設定されている地上権

3. 住宅資金貸付債権

住宅の建設もしくは購入に必要な資金、または住宅の改良に必要 な資金の貸付けに係 る分割払の定めのある再生債権である

当該債権または当該債権に係る債務の保証会社の主たる債務者に対する求償権を担保するための抵当権が住宅に設定されている

なお、住宅ローン特別条項を利用しても、返済計画に従って返済を行っている限り、連帯保証人に悪影響をおよぼすことはありません(民事再生法第177条)。

その他、借金に至る経緯がギャンブルや浪費であっても、再生計画の不認可事由に該当しない点もメリットです。

再生計画が不認可となる場合は、民事再生法174条で以下のように定められています。

出典: 民事再生法174条(再生計画の認可又は不認可の決定)

1. 再生手続または再生計画が法律の規定に違反かつ、その不備を補正することができないものであるとき

2. 再生計画が遂行される見込みがないとき

3. 再生計画の決議が不正の方法によって成立するに至ったとき

4. 再生計画の決議が再生債権者の一般の利益に反するとき

借金の返済は継続したいけれど、現在の暮らしを維持したいと考えている方に向いている債務整理の方法といえるでしょう。

特定調停を行うメリット

特定調停を行うメリットは、以下の通りです。

- 借金の額を減額できる

- 調停委員が債権者と交渉する

- 法律の専門家を頼まずに進められるので費用が抑えられる

特定調停は、費用が抑えられるという点が大きなメリットです。

「申立手数料(収入印紙)」と「裁判所からの郵便物発送のために使用する費用(郵便切手)」の2つが発生するのですが、例えば東京簡易裁判所の場合ですが以下の金額がかかります。

| 項目 | 詳細 |

|---|---|

| 申立手数料(収入印紙) | 1社につき500円 |

| 裁判所からの郵便物発送のために使用する費用(郵便切手) | 1社につき430円分 |

参照元:特定調停申立てQ&A|裁判所

なお、手続き進行後に追加の支払いがある場合があります。

債務者が債権者と直接交渉するよりも、調停委員が交渉してくれるので和解しやすいでしょう。

とはいえ、書類作成も含めて調停に関して不安点があるのも否めませんので、弁護士など専門家へのご相談をおすすめします。

任意整理を行うメリット

任意整理を行うメリットは、以下の通りです。

- 借金の額を減額できる

- 引き直し計算により過払い金が返還される可能性がある

- 当事者間の話し合いにより柔軟な返済計画を立てやすい

任意整理のメリットは、借金の減額に加えて、過払い金の返還がされる可能性がある点です。

取引履歴の確認をする過程で、初めて気づくといったこともあります。

また、当事者間の手続きであるため、弁護士など専門家に交渉してもらうことで、より柔軟に返済の計画を立てることができます。

参照元:任意整理のイメージ|金融庁

債務整理を行うデメリット

債務整理は、借金の減額もしくは免除などのメリットがある反面、デメリットも存在します。

債務整理を行う最大のデメリットは、信用情報機関に事故情報が登録され、一定期間(5年~10年)の借入が制限される点と言えるでしょう。

債務整理の種類ごとの主なデメリットは、下表の通りです。

| 項目 | 詳細 |

|---|---|

| 自己破産 | ・免責許可が認められない場合がある ・職業に関して制限を受ける ・官報に氏名・住所が記載される |

| 個人再生 | ・利用できる人に制限がある ・官報に氏名・住所が記載される |

| 特定調停 | ・法的強制力があるため、返済が滞ると直ちに強制執行が行われる ・全ての債権者との合意を得る必要がある ・過払い金の請求はできない |

| 任意整理 | ・債権者に対する法的強制力がない |

自己破産を行うデメリット

自己破産を行うデメリットは、以下の通りです。

- 免責許可が認められない場合がある

- 職業や転居などに関して制限を受ける

- 官報に氏名や住所が記載される

自己破産を行うと、支払い不能の状態であっても、免責許可が認められない場合がある点が大きなデメリットです。

破産法第252条により、破産しても免責が不許可となる事由について定められています。そのうち、個人の自己破産にかかわる主な事由は以下の通りです。

出典: 破産法第252条(免責許可の決定の要件等)

第二百五十一条

1. 財産の隠匿、損壊

2. 著しく不利益な条件で処分したこと

3. 担保の供与または債務の消滅に関する行為

4. 浪費または賭博その他の射幸行為

5. 詐術を用いて信用取引により財産を取得したこと

6. 裁判所が行う調査において、説明を拒み、または虚偽の説明をしたこと

7. 七年以内に免責許可の申立てがあったこと。

上記の場合、破産手続が終了しても、返済義務は残ったままとなります。

また、破産手続開始決定から免責決定が確定するまでの間、制限される職業には以下のようなものがある点もご留意ください。

- 弁護士や司法書士などの士業

- 貸金業

- 銀行の取締役・執行役・監査役

- 教育委員会の委員

- 国家公安委員会の委員

- 警備員

- 生命保険募集人

免責期間が終了すると、再度これらの職業に就くことが可能です。

個人再生を行うデメリット

個人再生を行うためのデメリットは、以下の通りです。

- 利用できる人に制限がある

- 官報(内閣府が発行する機関紙)に氏名や住所が記載される

個人再生を行う大きなデメリットは利用できる人に制限がある点で、申立人の要件としてすでに紹介したように小規模個人再生と給与所得者等再生があります。

どちらの手続きも、継続的に収入を得る見込みがあることが必須です。

理由として、小規模個人再生が原則3年間の分割返済が前提にあることと、給与所得者等再生においては、返済する総額が生活に必要な費用を控除した額の2年分以上であることが挙げられます。利用できる人には、一定の返済能力が求められるのです。

もう1つのデメリットは狭域的ですが、個人再生と自己破産はそれぞれ手続きを行うことで官報に氏名・住所が掲載されます。

官報は「内閣府が発行する機関紙」で、一般の人が見る機会はあまりありません。

金融機関や不動産関係で、日常的に官報を確認するような業務に就いている場合は、周囲に知られるリスクが高いでしょう。

参照元:倒産手続|裁判所

特定調停を行うデメリット

特定調停を行うデメリットは、以下の通りです。

- 法的強制力があるため、返済が滞ると直ちに強制執行が行われる

- 合意ができないまま特定調停手続は終了する場合がある

- 過払い金の請求はできない

特定調停のデメリットは、裁判所が調停証書を作成するため、法的な強制力があることです。

債務者が返済を滞ると、債権者は直ちに差押えなどの強制執行を申し立てることが可能になります。

また、全ての債権者との合意を得る必要がある点も、特定調停のデメリットです。債権者との折り合いがつかないケースは不成立となり、合意ができないまま特定調停手続は終了します。

過払金請求については、特定調停とは別に債権者に対して過払い金返還請求を行う必要があります。引き直し計算によって減額された借金に対して、返済額や返済期間について、債務者と債権者の双方が合意するための手続きだからです。

参照元:特定調停申立てQ&A|裁判所

任意整理を行うデメリット

任意整理を行うデメリットは、以下の通りです。

- 債権者に対する法的強制力がない

任意整理のデメリットは、債権者に対する法的強制力がないことが挙げられます。他の手続きのように、裁判所を通さない手続きのためです。

法的強制力がないことで、以下のような影響が考えられます。

「債権者が応じない可能性がある」

「強制執行を停止できない」

すでに給与などが差し押さえられ、生活に支障が出ているという場合は、任意整理以外の手続きで解決を検討する必要があります。

債務整理をすべきか判断するポイント

借金問題の多くは債務整理で解決できることを理解したところで、実際に債務整理をするべきかを判断するポイントを解説します。

- 借入が年収の3分の1を超えている

- 一括請求された残債を払える見込みがない

- すでに自転車操業の状態になっている

借入が年収の3分の1を超えている

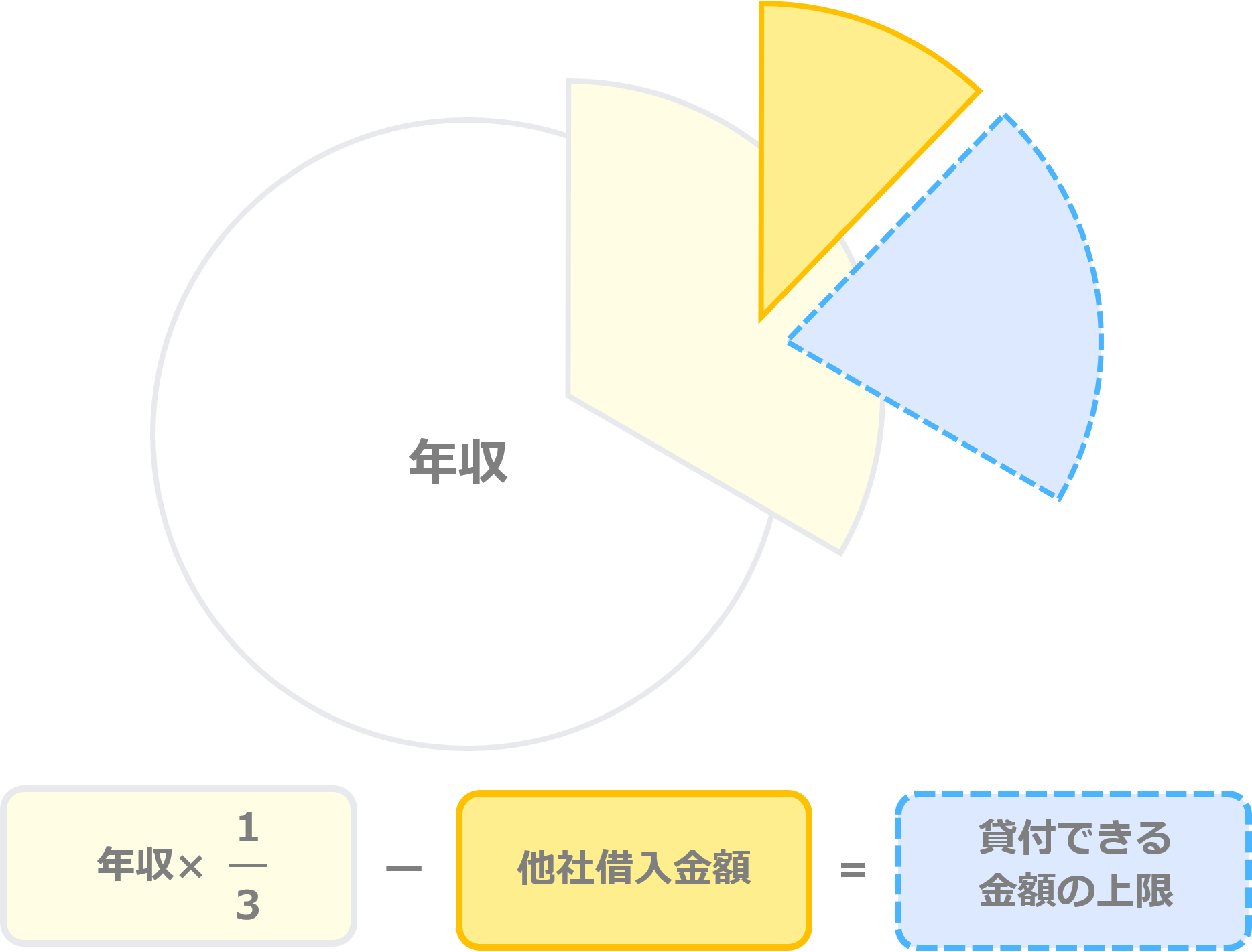

債務整理をするべきか判断するポイントとして、目安になるのが総量規制です。

借入が年収の3分の1を超える場合に、追加での借入が原則禁止されています。

ただし、総量規制の対象は貸金業で、銀行などの借入は対象外です。

住宅や自動車のローン以外で、貸金業の借金が年収の3分の1以上ある場合に、債務整理を検討すると良いでしょう。

一括請求された残債を払える見込みがない

借入先から一括請求された残債を払える見込みがないのであれば、債務整理を検討する段階といえます。

この段階で債務整理のタイミングを逃すと、強制執行が行われ、最悪の場合ですと借金回収のため財産を差し押さえられてしまうのです。

該当する方は、なるべく早く弁護士に相談しましょう。

すでに自転車操業の状態になっている

すでに自転車操業の状態になっている場合は、すぐにでも債務整理を検討しましょう。

一度自転車操業の状態になると、大幅に収入が増える、もしくは支出が減るなどしなければ、収入の中から返済に充てられる金額を確保できません。

毎月の返済が苦しくなり、借金の返済のために借金するようなことがあれば、債務整理を検討する合図と考えておくべきです。

債務整理にならないための借金返済のコツ

債務整理にならないためには、以下の3つが借金返済のコツです。

- 借金の状況を正確に把握する

- 自分の支出と収入を確認する

- 具体的な返済計画を立てる

借金の状況を正確に把握する

1つ目のコツは、借金の状況を正確に把握することです。

借入残高や返済額、支払利息は、次の方法で確認できます。

- 会員専用ページ

- 利用明細

- 電話での問い合わせ

借金の状況は、エクセルなどで一覧表を作成すると全体像が把握しやすいです。

借入残高の合計が収入の3分の1を超えていないかも、必ずチェックしておきましょう。

自分の支出と収入を確認する

2つ目のコツは、自分の支出と収入を確認することです。

支出の見直しには、公共料金や通信費といった固定費を削減するのが良いでしょう。毎月の節約効果が期待できます。

また、ボーナスなど臨時収入は、毎月の返済とは別に繰り上げ返済にいくらかあてて、完済までの期間を短くする等も検討してみてください。

具体的な返済計画を立てる

3つ目のコツは、具体的な返済方法を立てることです。

自分の収支が確認できたら、毎月いくらであれば返済できるのかを考えます。

貸金業者のホームページにある返済シミュレーションを使って、希望の借入額や返済額、返済期間から検討すると分かりやすいです。

無理のない返済計画を立て、実行していきましょう。

まとめ

この記事では、債務整理の概要やメリット・デメリットから債務整理をすべきかの判断基準のほか、借金返済のコツを解説しました。

債務整理とは、借金問題を解決に導くための法的手続きです。

主に借金の内容や金額、裁判所を通すか否かにより以下4つの方法に分かれます。

- 自己破産

- 個人再生

- 特定調停

- 任意整理

ただ、そういった状況にならないためにも、借金の状況を把握し、自分の収支を確認し、具体的な返済計画を立てることが大切です。

もし、借金の返済がどうしても厳しいとなれば、債務整理に強い専門家へ相談しましょう。