ACマスターカードが限度額不足でも安易な増額はおすすめできない理由

∨【コンテンツの広告表記に関して】

>提携企業一覧

元 クレジットカード会社職員

クレジットカード会社に20年勤務し、うち10年間は債権回収を担当。クレジット審査業務能力検定上級コースであるシニアクレジッター及び、クレカウンセラー取得をしている審査のプロ。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事でわかること |

- 滞納で強制解約や信用情報に影響

- 督促状や裁判所からの訴状も届く可能性

- カードローンで一時的に立て替え可能

ACマスターカードは、ショッピングとキャッシングが利用できる便利なカードですが、限度額不足で困っている人もいるのではないでしょうか。

もし急ぎでお金が必要なときは、増額以外の方法も検討できます。まずは増額の注意点と、即日で資金を用意する方法についても確認しましょう。

ACマスターカードとは

ACマスターカードは、クレジットカードにカードローン機能が付帯したカードとなっており、買い物やキャッシングなど幅広い用途にご利用いただけます。

カードレス対応や、Apple PayやGoogle Payへの登録でタッチ決済が可能になるなど、日常生活のあらゆる場面で役立つ便利なクレジットカードです。

ACマスターカード

最短即日発行が可能なクレジットカード!

土日祝日も最短即日でカード発行可能。これ1枚で国内・海外・ネットで使えて、簡単・便利。しかも年会費0円!パート・アルバイトの方でも一定の収入があればOK。

※お申込時間や審査によりご希望に添えない場合がございます。

※実質金利および限度額はキャッシング枠利用時に適用されます

限度額は審査によって決定される

ACマスターカードの限度額は、上限800万円となっています。このうち、ショッピング枠の上限は300万円、キャッシング枠の上限は500万円です。

実際に利用できる限度額は、審査で判断された利用者の返済能力に応じて決まります。

これは初回申込・増額のどちらも同じなので、審査で返済能力を疑問視された場合は、増額審査に落ちて限度額が低くなる可能性もあるのです。

ACマスターカードの増額方法

限度額の残高よりも大きな金額が必要になったときは、ACマスターカードを増額するという選択肢があります。

増額は、主に下記のような手続きが必要です。

- 担当者から増額案内、または利用者側から増額申請

- 申込内容確認・本人確認

- 増額審査

- 限度額の再設定

増額は電話から申込ができます。アコム総合カードローンデスク「0120-629-215」に電話をしましょう。

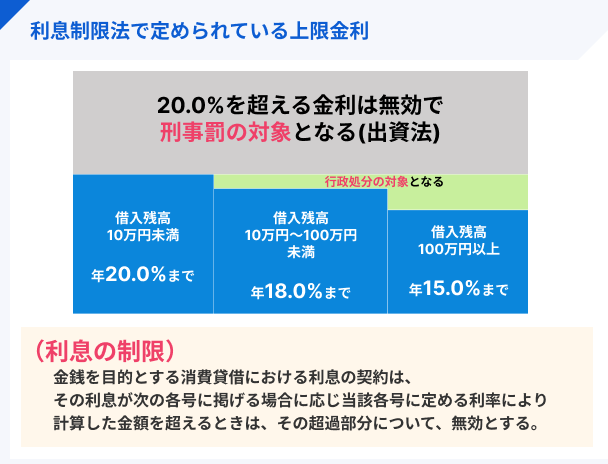

増額をすると金利が下がる可能性がある

ACマスターカードの増額に成功すると、限度額が増加したり、金利が引き下げられたりするメリットがあります。

特に100万円以上の限度額になった場合、利息制限法の定めによって、金利は15%以下に引き下げられます。

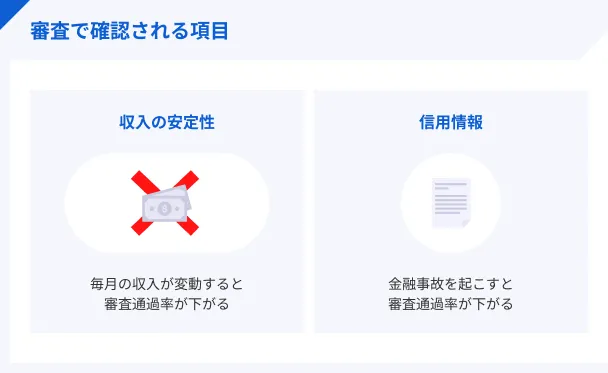

増額審査に落ちやすい人の特徴

増額の審査に落ちてしまう人には、一定の共通点があります。

申込を考えている人は、以下の6項目に該当するものがあるかチェックしておきましょう。

増額審査に落ちやすい人の特徴 |

- 返済に遅れがち

- 収入状況が改善されていない

- 信用情報が悪化している

- 増額申込時に虚偽申告をした

- 他社借入件数と金額が増えている

返済に遅れがち

ACマスターカードの返済状況が良好でない人は、増額審査で不利になります。

元 クレジットカード会社職員|熊澤健

増額審査では、返済状況も考慮されます。

ACマスターカードの増額審査では、これまでの返済状況もチェックされます。もし滞納を繰り返している場合は、増額審査に落ちる可能性が高いと考えられるでしょう。

収入状況が改善されていない

転職等で雇用形態や年収状況が悪化していたり、勤続期間が短かったりする人は、返済能力の低下により審査に落ちる可能性があります。

この場合、最初に設定された限度額を引き下げられることもあるので要注意です。

信用情報が悪化している

ローンの支払いでなにかしらの問題を起こしている人は、高い確率で審査に落ちます。

こうしたケースでは、信用情報に「異動」の記録が残り、ACマスターカードの契約終了から5年間はこの情報が残ります。

出典: JICC 指定信用情報機関 株式会社 日本信用情報機構「信用情報」とは、ローンやクレジットの利用などの信用取引に関する、過去から現在までの客観的な取引事実を表す情報です。

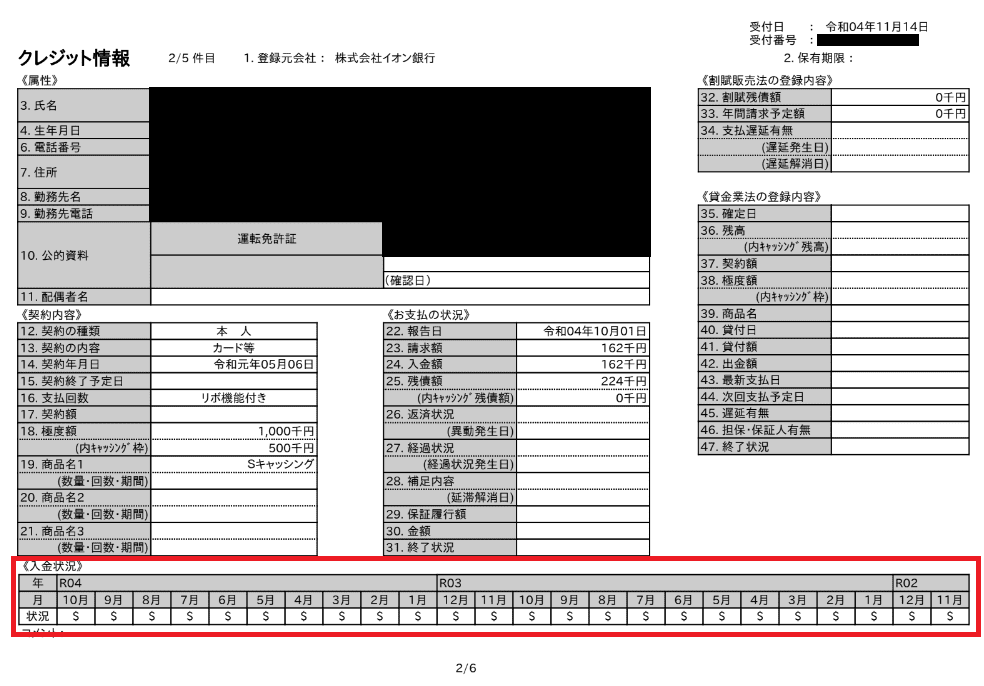

信用情報のうち、事故を起こした情報が「異動」として登録されます。実際にクレジットカードを利用している人の信用情報を見てみましょう。

赤枠内の「$」マークは正常に支払いされている証拠です。これが「A」マークになると異動情報となります。

審査では必ず信用情報を確認するため、「A」マークが付いていると不利になるのです。

増額申込時に虚偽申告をした

増額審査に通過したいあまり、申告内容に虚偽の内容を入力する人が一定数います。

しかし、審査では信用情報などさまざまな情報と照らし合わせながらおこなうため、すぐに虚偽であると知られてしまいます。

もし虚偽申告をすると、必ず審査に落とされるため、正確な情報を入力しましょう。

他社借入件数と金額が増えている

他社借入の件数や金額が増加すると、審査のときに返済能力が低下していると判断されます。

一般的には、他社借入が4社以上あると審査に影響すると言われますが、実際はさまざまな情報から融資の可否を判断されます。

貸金業法には、総量規制という規制があります。これは資金の貸しすぎ・借りすぎを防止するための法律であり、借入額は年収の3分の1までと定められています。

そのため、増額審査の段階で、他社も含めた借入額が年収の3分の1に到達していると、審査に通過できません。

※増額審査の基準は公開されておらず、金融機関により異なります。弊社での取材・調査によるものである点ご了承ください。

ACマスターカードの増額にともなう注意点

ACマスターカードの増額申込の前に、いくつかの注意点を把握しておきましょう。

申込前に確認しておきたい注意点 |

- 希望額を大きくしすぎない

- 収入証明書の提出を求められる

- 場合によって在籍確認がある

借入希望額を大きくしすぎない

借入希望額は年収の3分の1以下にしましょう。たとえば、年収300万円で他社借入のない人が200万円を希望しても、審査には通過できません。

他社借入があるときは、その金額も考慮したうえで借入希望額を決めましょう。

収入証明書の提出を求められる

ACマスターカードを発行するアコム株式会社での利用限度額が50万円を超える、または他社借入も含めた借入合計額が100万円を超える場合は、収入証明書の提出が必要です。

アコムのホームページによると、収入証明書として認められるものは以下の5つです。

収入証明書として認められるもの |

- 源泉徴収票(最新年度のもの)

- 県民税額決定通知書(現在発行(交付)される「最新年度」のもの)

- 所得証明書(現在発行(交付)される「最新年度」のもの)

- 確定申告書・青色申告書・収支内訳書(最新年度のもの)

- 給与明細書(給与明細書)

場合によって在籍確認がある

ACマスターカードは「原則、お勤め先へ在籍確認の電話なし」ですが、勤務先や収入に変化があったときは、在籍確認の電話が勤務先にかかってくる可能性があります。

在籍確認では、担当者は個人名を名乗るので、会社の人にキャッシングが知られる可能性は低いでしょう。

ただし、事前連絡なしに在籍確認をおこなうケースもあるため、注意が必要です。

増額手続きには3つのリスクがある

増額申請をしても、希望通りの限度額になるとは限りません。それだけでなく、時間がかかる・限度額が減額になる、といったリスクも発生します。

増額がご自身のニーズに合っているかどうかを判断するためにも、以下3つの要素を確認してみてください。

リスク1|増額審査には時間がかかる可能性もある

ACマスターカードの増額審査は、短時間で終わるとは限りません。

入会時とは審査の基準が異なるため、申請してから審査結果が通知されるまでに数日以上かかる可能性もあります。

もし今すぐお金が必要な人は、増額はニーズに合わないかもしれません。

リスク2|審査結果次第では限度額が減る

審査の結果によっては、当初の契約で設定された限度額よりも減らされることもあります。

ACマスターカードの利用状況や、他社借入・収入状況が著しく悪化している場合、希望通りの増額は難しいでしょう。

リスク3|利用停止になる可能性がある

滞納を繰り返すなど、利用状況が著しく悪いと判断されると、ACマスターカードが利用停止になる可能性もあります。

また、利用停止になると、借入金額の一括返済を求められることもあるため、利用実績に問題がある人は増額の申込を控えましょう。

どうしてもお金が必要なときはカードローンも検討してみよう

ここから先はこんな人向け |

- ギリギリの生活費をすぐに補填したい

- 先延ばしにした税金の支払いをどうにかしたい

- 冠婚葬祭の費用をすぐに用意したい

すぐにお金を用意できないと大変なことになるのに、手持ちのACマスターカードの限度額では間に合わない。そんなときは、他社カードローンに目を向けてみるのも良いでしょう。

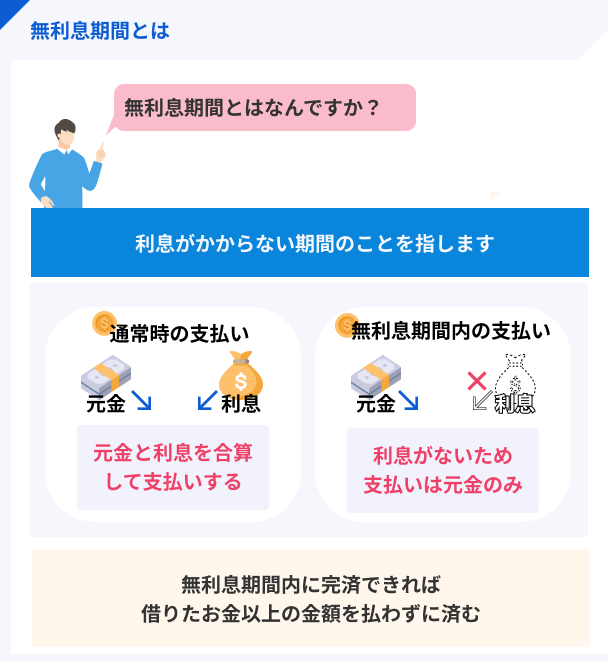

たとえば、大手消費者金融のカードローンなら、最短即日融資や30日間の無利息期間といった便利なサービスがあります。

借入には審査が必要ですが、入会審査と増額審査では、確認される項目が異なっています。

つまり、ACマスターカードの増額審査では落ちてしまった人でも、他社カードローンでは借入できる可能性もあるのです。

最短即日融資と無利息期間が適用される消費者金融のうち、3社を以下に紹介します。

プロミス│最短3分のスピード融資

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

プロミスは最短3分融資が可能と、大手消費者金融のなかでもスピード融資に優れているのが大きな特徴です。信用情報や提出書類に問題がなければ、素早く借入できる可能性があります。

無利息期間も「初回借入の翌日」から適用されるため、実際にお金が必要になるまで間が空くときでも、無利息を最大限に活用できます。

アコム│振込融資にかかる時間が短い

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、初めての利用でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

アコムは振込融資のスピードに優れています。楽天銀行口座を持っていれば、受付から約10秒で資金が振り込まれます。

三菱UFJ銀行・三井住友銀行・ゆうちょ銀行・みずほ銀行の口座でも約1分で振込融資が可能です。

また、ACマスターカードを発行しているのもアコムなので、クレジットの利用状況が良好なら、カードローンの審査でも有利になる可能性があるでしょう。

アイフル│アプリアイコンの着せ替えが可能

アイフル

アプリ評価★4.5以上獲得!

スマホひとつで取引可能!申込から借入までわずか3ステップ!勤務先への電話連絡や郵送物は原則なしなので周囲にバレにくい!

アイフルは、スマホアプリのアイコンを6種類に着せ替えできるため、スマホ画面を友達や家族に見られても借入が知られにくい特徴があります。また、申込者のうち99.7%の人が在籍確認の電話連絡なしで審査が進んでいるので、アルバイト先に借入が知られることもほぼないでしょう。

ただし、アイフルは申込条件は「満20歳以上69歳までの定期的な収入がある人」となりますので、20歳未満の学生は申込ができません。

ACマスターカードの限度額の増額に関する質問

まとめ

ACマスターカードは幅広い用途に利用できるクレジットカードですが、日常的に使用すると限度額不足になるケースもあるでしょう。

限度額不足は増額で解決できる場合があります。増額に成功すれば金利が下がる可能性もありますが、審査に時間がかかったり、限度額を減額されることもあるので注意が必要です。

もしお金をすぐに必要としているなら、プロミスやアコム、アイフルといった大手消費者金融も検討してみましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

こんなとき、増額を検討するかもしれません。しかし、希望通りに増額できるわけではないのはご存じでしょうか。