SMBCモビットの増額はいつからできる?審査基準や申請方法を解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 増額審査に落ちた場合、現時点での収入や返済状況が原因の可能性が高い

- SMBCモビットの増額ができない場合は他社カードローンの新規契約が選択

- 新規で借入先を増やす際は返済の管理に注意

SMBCモビットのカードローン契約後に追加資金が必要となった際は、増額審査に通過することで借入上限額を引き上げられます。

増額審査を通過するためには、申請する限度額に対応できる返済能力を証明することがポイントです。

しかし、SMBCモビットの増額ができない場合もあるでしょう。その場合は、他社カードローンでの新規契約が選択肢の一つになります。

実際に、増額審査に落ちて他社に新規で申込し、必要なお金を用意できた人は多数います。

本記事では、SMBCモビットの増額審査において不利になりやすい要因や重要な注意点、そして審査が通らなかった場合の効果的な対応策まで詳細に解説します。

SMBCモビットの増額審査に落ちる7つの理由

SMBCモビットでは、増額審査の具体的な判断基準を公開していません。

しかし、増額審査に通過しにくくなる代表的な要因としては、主に7つの理由が考えられます。

融資枠の拡大を検討されている人は、審査に落ちる主な理由を理解し、自身の状況に当てはまる項目がないかを事前に確認してください。

また増額審査に落ちた人は、原因を分析して次回以降に活かしましょう。

直近で年収が下がった

SMBCモビットにおける利用限度額の設定には、年収が重要な判断材料の1つです。

増額を申請する際に、現在の収入状況に基づいた審査が実施されるため、最新の収入証明書の提出が必要となる場合もあります。

そもそも前提として、SMBCモビットのローン契約では「安定した収入があること」が利用条件のひとつです。

また、借入限度額を増やすためには、希望する増額に対応できる「十分な返済能力」を証明することが求められます。

返済能力の調査

返済能力の調査たとえば、年収300万円の人と年収800万円の人では、設定される借入上限額に差が生じる可能性が高いです。

審査結果は年収のみで決定されるわけではありませんが、収入が多いほど「返済能力が高い」と評価されやすい傾向にあります。

したがって、初回契約時と比較して年収が横ばい、または減少している場合は増額審査の通過が難しくなるでしょう。

さらに、転職などにより毎月の収入が安定していない状況も、増額審査落ちの原因となる可能性があります。

SMBCモビットの利用実績がない

SMBCモビットの定期的な利用と、適切な返済を続けることで信頼関係は構築されますが、利用実績がない状態では正確な判断が難しくなります。

また、現在の利用限度額に対して、残枠に余裕があるケースも考慮すべきです。

そのような状況で増額を申請しても、SMBCモビット側は「増額しても実際には利用されない」と判断する可能性があります。

信用記録を良好に保つために利用を控えると、増額審査においては不利に働く可能性があるため注意が必要です。

他社からの借入額が多い

SMBCモビットを利用する際は、基本的に申込者の年間収入の3分の1までが借入の上限となります。

これはSMBCモビットの貸付が貸金業法の「総量規制」によって規制されるためです。

総量規制

たとえば、年収が300万円の場合、借入可能な最高額は100万円までとなります。

この法定上限を超える増額を申請しても、増額は承認されません。

増額審査を検討する際は、自身の収入状況の正確な把握と、総量規制の範囲内で増額申請することが重要です。

増額審査に落ちてから日が浅い

増額審査は、申請回数を増やしたからといって結果が変動するものではありません。

本記事で解説しているように、審査に落ちた場合は何らかの原因があるとされます。

そのため、増額審査に落ちてから状況が変わっていなければ、再申請しても通過は難しいでしょう。

一方、SMBCモビットの公式アプリ内に「限度額増額の申込」ボタンが表示される場合があります。

このボタンは増額条件を満たしていると判断された利用者にのみ表示されるため、増額申請が可能かどうかを判断するうえでの参考指標にしてください。

過去に返済を滞納したことがある

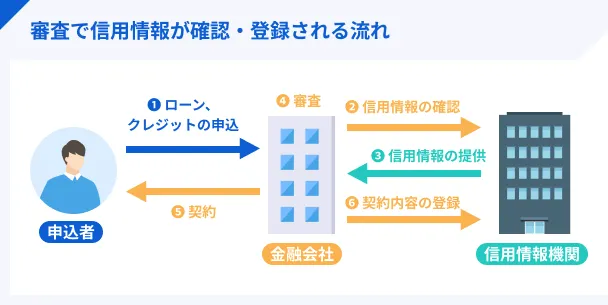

SMBCモビットをはじめとする貸金業者が提供しているカードローンは、増額審査の際に申込者のローンやクレジットカードの利用実績および返済履歴を重要視します。

このため、貸金業者は「信用情報」を確認し、申込者の借入状況を詳細に調査します。

たとえば、ローン返済の滞納があると、その事実が「異動情報」として一定期間信用情報機関に記録されます。

異動・異動情報過去に複数回の返済滞納がある場合は「返済能力に問題がある」と判断され、増額審査が通らない可能性が高くなります。

貸付を受ける際は返済期日を厳守し、計画的な利用を心がけることが非常に重要です。

債務整理や自己破産などの経歴がある

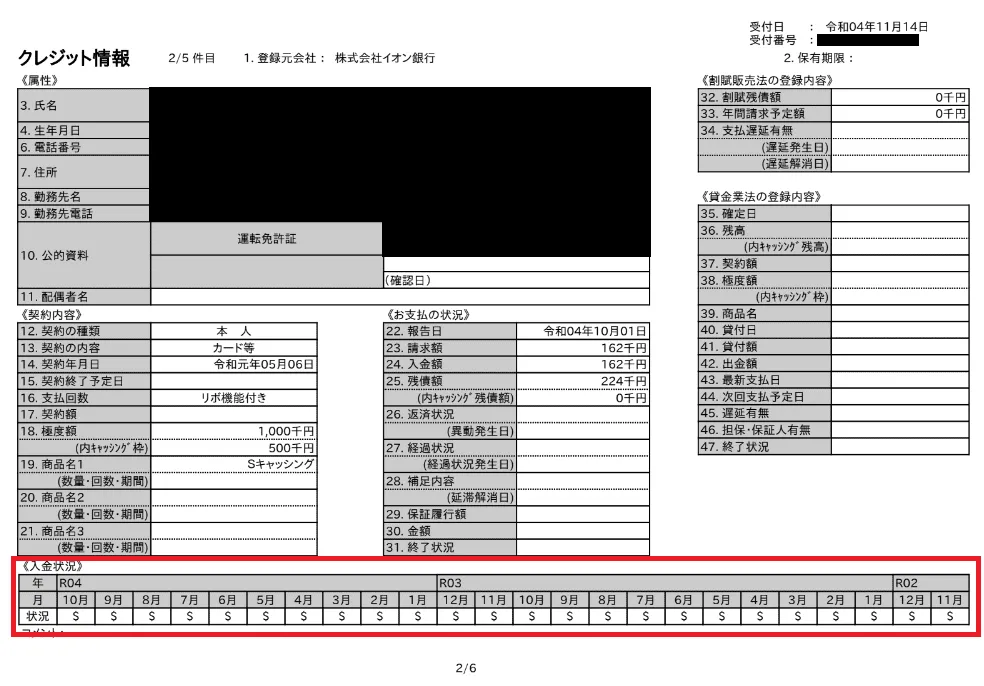

信用情報において、債務整理などの重大な金融取引履歴も「異動情報」として記録されます。

実際の信用情報では、赤枠で示された部分が「返済に関して問題が発生した記録」、すなわち異動情報に該当します。

就職や転職をして日が浅い

増額審査では、年収の額面だけでなく安定性も重要な審査ポイントとなります。

そのため、高収入の会社員であっても、現職での勤務期間が短い場合は安定性が認められず、審査が通らない可能性があります。

具体的にどの程度の勤続年数が必要かは公表されていませんが、就職したばかりや転職直後での増額申請は避けましょう。

同様に、一定期間の休職歴がある場合も、収入の安定性という観点で疑問が生じるため審査が厳しくなる傾向があります。

SMBCモビットで増額できた人の口コミ

マネットには、SMBCモビットの利用者からの口コミが多数寄せられています。

今回はそのなかから、増額審査について触れている口コミを紹介します。口コミの内容は、手続きの手軽さに関するものが多く、SMBCモビットの増額に満足している人が多いことがわかります。

一方で、新たに借入をすることで、想定以上の返済になったという人もいます。増額によって借入残高が増えると、月々の返済額も増えます。自身が返済可能な範囲で増額をしてください。

ユーザー評価

アプリで全て管理ができるがとても良いです。返済額を増やしたい月はアプリから簡単に増額できるので手間がかかりません。1日ごとに利息も見れるので、完済の予定が立てやすかったです。

| 利用したカードローン | SMBCモビット |

||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年18.0% |

| 審査時間 | 当日中 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

ユーザー評価

長く利用していると積極的に増額や利率低下の案内をしてくれているため、長く使い続けるメリットが大きい。

| 利用したカードローン | SMBCモビット |

||

|---|---|---|---|

| 借入金額 | 100万円 | 金利 | 年18.0% |

| 審査時間 | 当日中 | 借入事実の把握 | 上司、友人 |

| 重視した点 | 借入の容易さ | ||

SMBCモビットで増額する4つのメリット

SMBCモビットを利用中の人のなかには、増額の案内がきて申込を検討している人もいるでしょう。

SMBCモビットの利用頻度や借入の必要性などを考慮し、自身にメリットがあるかを検討してください。

他社への新規申込より手続きが簡単

他社で新規契約して必要なお金を用意しようとすると、申込時に氏名や住所といった個人情報の入力が必要ですが、SMBCモビットの増額審査では入力が省略できます。

また、SMBCモビットの増額審査は本人確認書類の提出も原則不要です。

手続きにかかる時間が少ないので、忙しくて時間が作れない人にも適しています。

返済のスケジュールや借入残高の管理がしやすい

複数社からカードローンで借入している場合、返済金額や期日の大変です。

一方、SMBCモビットで限度額を増額し、借入を一本化することで管理の負担が減らせます。

借入を一本化するメリット |

- 借入残高の管理負担が減らせる

- 返済期日が統一され、滞納を防げる

もし借入の返済が遅れた場合、遅延損害金が発生する可能性があります。

遅延損害金借入先の一本化では、借入残高や返済日の管理負担が減り、遅れることなく返済できます。

増額は無理のない範囲で申込し、計画的に返済しましょう。

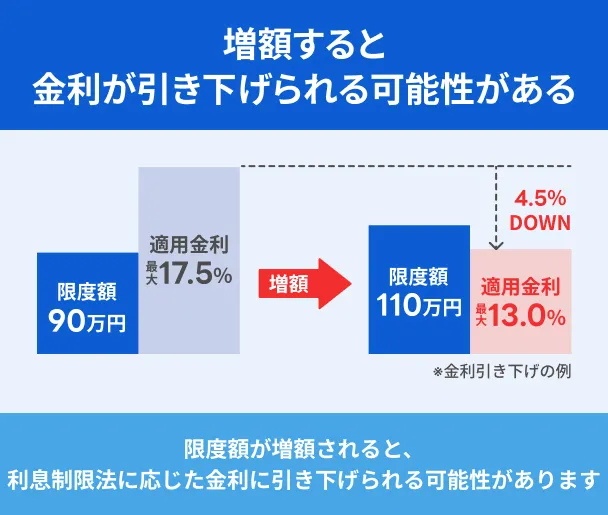

金利が下がる可能性がある

SMBCモビットで増額できれば、適用される金利が下がる可能性があります。

金利が下がる理由は、利息制限法で借入金額に応じた上限金利が定められているためです。

利息制限法ただし、適用される金利は審査結果によって決まるので、必ずしも増額によって金利が下がるとは限らない点に注意しましょう。

急な出費に対応できる

利用限度額を増額しておくことで、将来の急な出費にも焦ることなく対応できます。

以下のような、突発的に大きな出費が必要になるケースは誰にでも起こります。

急な出費の一例 |

- 病気やけがの治療費

- 冠婚葬祭にかかる費用

- 家電の故障による修理・買い替え費用

なお、借入利息は「限度額」ではなく「利用残高」に対して発生します。

そのため、増額審査に通り限度額が増えたとしても、借入残高が増えなければ利息もかかりません。

将来的な出費に備え、あらかじめ増額審査を受けておけば、心に余裕を持って生活できます。

ただし、不必要な借入は返済負担が増えるだけなので、計画的に利用しましょう。

SMBCモビットで増額するときの4つの注意点

SMBCモビットの借入限度額を増やすには、増額審査に通る必要があります。

増額審査では利用者の状況によって、収入確認書類の提出や在籍確認への対応などが必要です。

また、審査内容によって、結果的に利用停止や借入限度額が下がるケースなどもあります。

増額を検討している人は、メリットだけでなく、注意点も把握したうえで、本当に増額が適するべきかどうかを判断しましょう。

利用限度額が低くなる場合がある

SMBCモビットで増額を申込すると、申込者の返済能力が改めて審査されます。

そのため、増額申込時の状況によっては、利用限度額が減額される可能性がある点に注意しましょう。

たとえば、以下のケースに該当する場合、借入限度額が下がる可能性もあります。

限度額が減額される人の特徴 |

- 契約時より収入が減っている

- 信用情報に問題がある

契約時より収入が減っている、あるいは不安定になっていると「返済能力が十分ではない」と判断される可能性があります。

また、返済の滞納を繰り返すなどで信用情報に問題がある場合も、増額審査の通過は難しくなります。

増額審査を希望する人は収入の安定化を心がけ、計画的な借入をしてください。

借入の利用が停止になる場合がある

SMBCモビットでの増額審査は、場合によっては利用停止になる可能性もあるので注意しましょう。

利用者のお金に関する重大な問題が発覚した場合、そもそもカードローン自体の返済ができないと判断される可能性があります。

利用停止される人には以下のような特徴があります。

利用停止される人の特徴 |

- 契約後に他社で61日以上の滞納をした

- 契約後に債務整理をした

- 虚偽申告など規約違反をした

上記に該当する人はSMBCモビットの増額はもちろん、他社での借入も断られる可能性が高いでしょう。

それでも追加の借入が必要ならば、カードローン以外の方法での資金調達を検討してください。

たとえば、身の回りの不用品をフリマサイトやリサイクルショップなどで売却することで、審査を受けずにお金を調達できます。

マネット編集担当/キャッシングガイド

奥山 裕基

すでにSMBCモビットの増額審査に落ちてしまった場合は、他のカードローンへ新規申込をしても、通過できる可能性は低いでしょう。SMBCモビットの担当者も、新たに申込を受けたカードローン会社の担当者も、同じ年収状況や借入状況を確認するためです。カードローン会社によって審査基準は異なります。A社の限度額は増やせなかったけどB社の新規申込審査には通ったという例はありますが、まず現状のマネーライフを見直すほうが先かもしれません。

審査時に在籍確認がある場合がある

SMBCモビットの増額審査では、利用者の状況によっては在籍確認が必要になるので注意しましょう。

在籍確認が必要になるのは主に、申込時の勤務先と増額審査時の勤務先が変更となった場合です。

勤務先に変更があった場合は、新規申込と同じく在籍確認が実施されるので対応しましょう。

ただし、在籍確認が必要な場合はSMBCモビットから利用者宛に連絡があり、職場に突然電話がかかってくることはありません。

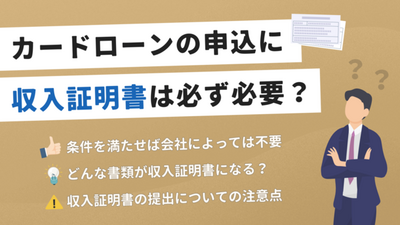

収入確認書類の提出が必要な場合がある

SMBCモビットの増額審査では、原則として書類の提出は必要ありません。

ただし、以下に該当する場合は収入証明書類の提出が求められます。

たとえば限度額が50万円に設定されている人が増額を申込する場合、収入証明書類の提出は必須になります。

あらかじめ収入証明書類を準備しておくと、審査がスムーズに進みます。

収入証明書類として認められる書類 |

- 源泉徴収票の写し

- 税額通知書の写し

- 所得証明書の写し

- 確定申告書の写し

- 給与明細書の写し※

※直近2カ月分の給与明細書が必要

SMBCモビットの増額審査に落ちたときの対処法

SMBCモビットの増額審査に落ちた場合は、期間をあけて再申込する、ほかの方法でお金を調達するなどの対処法があります。

自身が置かれている状況に応じて、適切な方法で対処してください。

他社のカードローンを利用する

SMBCモビットで増額できない人や早急にお金が必要な人は、他社カードローンの新規申込も検討しましょう。

他社カードローンの新規申込が向いているケース |

- SMBCモビットの初回借入から6カ月が経過していない

- 50万円超の利用限度額を希望している

- 早急にお金が必要

- 増額審査に落ちた

条件を満たせば、SMBCモビットの増額審査よりも早く手続きが進むケースもあります。

また、金融機関によって審査基準が異なるので、SMBCモビットの増額審査に通過できなかった人でも申込する価値はあるでしょう。

加えて、以下のカードローンでは、各条件を満たせば一定の無利息期間が適用されます。

SMBCモビットで増額するよりも利息を抑えた借入ができる可能性があるので、前向きに検討してみてください。

| 公式サイト | 金利 | 融資時間 | 必要書類 | 無利息期間 | |

|---|---|---|---|---|---|

|

詳細は こちらへ |

年3.0 ~ 18.0% | 最短14分 | 身分証明書 | 初回契約日の翌日から30日間 |

|

詳細は こちらへ |

年2.5 ~ 18.0% | 最短3分※1 | 身分証明書 | 初回借入日の翌日から30日間 |

|

|

詳細は こちらへ |

年2.4 ~ 17.9% | 最短20分※1 | 身分証明書※2 | 初回契約日の翌日から30日間 |

|

詳細は こちらへ |

年4.5 ~ 18.0% | Webで最短10分融資も可能!※ | 身分証明書 | ①50万円以上なら365日間無利息※3 ②60日間無利息※4 |

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

増額審査に落ちた原因を確認する

過去に滞納や債務整理の経歴がある人は、事前に信用情報を確認しておきましょう。

信用情報機関に滞納などの情報が登録されている間は、増額審査に通るのも新規契約も難しいためです。

滞納などの情報は信用情報機関に一定期間保存されているので、注意してください。

増額審査に落ちた原因がわからないときは各機関に開示請求をして、信用情報に問題がないか確認してみましょう。

| 略称 | CIC |

|---|---|

| 運営 | 株式会社シー・アイ・シー |

| 登録情報 | 信販会社・消費者金融・クレジットカード・携帯電話などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 500円(オンライン) 1,500円(郵送) |

| HP | 公式サイト |

| 略称 | JICC |

|---|---|

| 運営 | 株式会社 日本信用情報機構 |

| 登録情報 | 信販会社・消費者金融・クレジットカード・各種銀行などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 1,000円(オンライン) 1,960円(郵送) |

| HP | 公式サイト |

| 略称 | KSC(JBA) |

|---|---|

| 運営 | 一般社団法人 全国銀行協会 |

| 登録情報 | 銀行・労働金庫(ろうきん)・信用金庫・JA(農協)などの情報 |

| 信用情報の登録期間 | 最長7年間 |

| 情報開示の手続き費用 | 1,000円 |

| HP | 公式サイト |

クレジットカードのキャッシング枠を利用する

クレジットカードを所持している場合、「キャッシング枠」が付帯されているかを確認しましょう。

キャッシング枠を利用すれば、設定されている限度額内で現金を引き出せます。

急にお金が必要になったときに、迅速に資金を確保できることがキャッシング機能のメリットです。

ただし、キャッシング枠を新たに設定する場合は、増額と同じく審査があるので時間がかかります。

また、キャッシング枠も総量規制の対象なので、年収の3分の1を超える借入はできない点も注意しましょう。

よくある質問

マネット編集担当/キャッシングガイド

奥山 裕基

SMBCモビット側から増額の打診が来たというケースはけっこう多く、これはSMBCモビットが利用者の年収や他社借入状況を把握しており、この人には効率よくたくさん利用して欲しいという事情があるのではないかと推測されます。つまり、SMBCモビット側から増額打診があった場合には、限度額を増やせる可能性は高いと考えて良いでしょう。

まとめ

SMBCモビットの借入限度額を増やすには、増額審査に通る必要があります。

増額するメリットは、金利が下がる可能性があることや、借入・返済の管理がしやすくなるといった点です。

一方、増額の審査内容によっては、利用停止や限度額が下がることもあるので注意しましょう。

もし増額審査に落ちた場合は、期間をあけて再審査をする、他社のカードローンを検討するといった対処法があります。

借入は収入と支出のバランスを考え、計画的に利用しましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

年収が高いだけでは審査に通過できません。

返済能力の判断は、年収が高い点だけを見ている訳でなく、総合的に確認されています。安定した収入の中には「継続的に返済が可能か」も重要な指標になるからです。そのため、年収が高くても、支出が多い場合は審査に落ちる可能性もあります。