群馬銀行カードローンを増額する際の注意点と緊急時の対処法

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事でわかること |

- 滞納で強制解約や信用情報に影響

- 督促状や裁判所からの訴状も届く可能性

- カードローンで一時的に立て替え可能

群馬県民にとっては馴染みのある群馬銀行カードローンは、お金の問題を解決する手段として重宝します。しかし、使いすぎると限度額不足になることも少なくありません。

限度額不足になった場合は、増額をするのが一般的ですが、増額申請には審査があります。

そのため、誰もが増額できるわけではありません。

そこで本記事では群馬銀行カードローンの増額について詳しく解説していきます。

群馬銀行カードローンとは

群馬銀行カードローン

ナイスサポートカードは安心・便利・簡単!

カードは 簡易書留郵便。 ご利用明細は スマホで!

群馬銀行カードローン「ナイスサポートカード」は、借入限度額が最大で800万円、上限金利は年14.5%のカードローンです。

群馬銀行ATMだと手数料がかからないため、普段から群馬銀行を利用している人には特に使いやすいカードローンとなっています。

実際の限度額は審査によって決定される

群馬銀行カードローン「ナイスサポートカード」は、最大限度額が800万円となっていますが、実際に利用できる金額は、審査によって決められます。

あくまで800万円は最大の額で、実際には申込者の返済能力に見合った額が設定されるということです。

言い換えるなら、新規契約時からこれまで一度も増額をしていない場合は、現在は新規契約時の返済能力が反映された限度額になっています。

つまり、新規契約時よりも現在のほうが返済能力が高いと判断されれば、増額申請によって限度額を上げられる可能性があります。

増額で金利が下がる可能性がある

群馬銀行カードローン「ナイスサポートカード」の金利は利用限度額によって変化するため、、増額によって限度額が増えると金利が引き下がる可能性があります。

| 利用限度額 | 金利 |

|---|---|

| 1~100万円 | 年14.5% |

| 101~200万円 | 年12.8% |

| 201~300万円 | 年9.8% |

| 301~400万円 | 年7.8% |

| 401~500万円 | 年6.8% |

| 501~600万円 | 年4.8% |

| 601~700万円 | 年3.8% |

| 701~800万円 | 年2.8% |

| 801~900万円 | 年2.4% |

| 901~1,000万円 | 年2.0% |

たとえば、増額によって利用限度額が100万円から150万円になると、金利は年14.5%から年12.8%に変わります。

つまり、複数社から少しずつお金を借りるよりは、1社でたくさんのお金を借りたほうが利息は抑えやすくなるとも言えます。

今よりもたくさんのお金が必要になるなら、可能な限りは増額をして利息を抑えつつお金を借りましょう。

群馬銀行カードローンを増額する方法

群馬銀行カードローンで増額をする手順は以下の通りです。

- WEBで増額申請

- 内容確認・本人確認

- 増額審査

- 限度額の再設定

「ナイスサポートカード」の公式ホームページへアクセスし「極度増額」申込から手続きを進められます。

画面の案内通りに進めていけば、申請は完了です。

増額には審査が必須

前提として、増額には審査が必須となります。

増額というのは言い換えるなら、契約内容の見直しです。あらためて、契約者の信用情報・返済能力を確認し、それに見合った限度額を設定するというものです。

そのため、審査の結果次第では増額ができない可能性もあります。

群馬銀行カードローンの増額審査の特徴と注意点

上記で解説した通り、群馬銀行カードローンで増額するには、新たに審査を受けなくてはなりません。

その審査では、これまでの群馬銀行カードローンの利用実績もチェックされます。

そのため、利用実績が良くない場合は増額できない場合もあります。

増額審査に通らない人の特徴

群馬銀行カードローンの増額審査の基準は、公開されていません。しかし、これまで審査に落ちた人の特徴から、似通った共通点があるといえます。

まず増額を申請する前に、自分が以下項目に当てはまっていないか確認しましょう。

増額審査に不利な事例 |

- カードローンの返済に遅れがち

- 他社借入金額が増えている

- 収入状況が改善されていない

- 信用情報が悪化している

- 増額申請時に虚偽申告をした

- 年収の3分の1付近まで借りている

もし、上記に該当する項目がある場合は、増額以外の選択肢を検討したほうが良いでしょう。

増額申請時の注意点

上記の通らない人の特徴に当てはまらなかった場合でも、北陸銀行カードローンの増額をしたいのであれば、申請時に注意すべきことがいくつかあります。

増額申請時の注意点 |

- 希望額を大きくしすぎないようにする

- 収入証明書の提出を求められる

- 場合によって在籍確認がある

希望額を大きくしすぎないようにする

申込額が収入に対して大きすぎると、希望通りの増額ができない可能性が高まり、場合によっては、審査に落ちることもあります。

必要最低限の金額に抑えて申請をしましょう。

収入証明書の提出を求められる

群馬銀行カードローンの場合は、50万円を超える限度額に増額を希望する場合、以下のように収入証明書の提出が必須となります。

出典: 群馬銀行カードローン|ナイスサポートカード:極度増額「ご確認と同意」お手続きいただける場合には、ご本人を確認できる書類のご提出が必要となります。また、お借入限度額のご希望が50万円を超える場合は、ご本人の所得を確認できる書類のご提出が必要となります。

場合によって在籍確認がある

増額審査の場合は、基本的に改めて在籍確認が実施されません。

しかし、勤務先に変更があったり、収入状況に大きな変化があった場合などは、在籍確認(会社連絡)が生じる可能性があります。

勤務先への在籍確認の電話に不都合がある場合は、増額申請時に電話にて相談をしてみてください。

群馬銀行カードローンの増額審査で起こるリスク

群馬銀行カードローンの増額審査には実はリスクもあります。

増額のリスク |

- 増額審査には時間がかかる

- 審査結果次第で減額になる

- 一時的に利用停止になる

リスクを理解しないまま申請をしてしまうと「逆にお金を借りられなくなった」「予定していた用事に間に合わなかった」と後悔することも少なくありません。

リスク1|増額審査には時間がかかる

群馬銀行カードローンの増額審査は、スムーズに進展するとは限りません。

増額審査は、入会審査とは審査で確認する項目が異なります。特にこれまでの利用実績も確認されるため、一般的に入会時の審査よりも時間がかかる傾向にあります。

増額にかかる時間については明確な記載がないため、断言はできないものの、遅いと1週間以上待つ可能性があるということは理解しておきましょう。

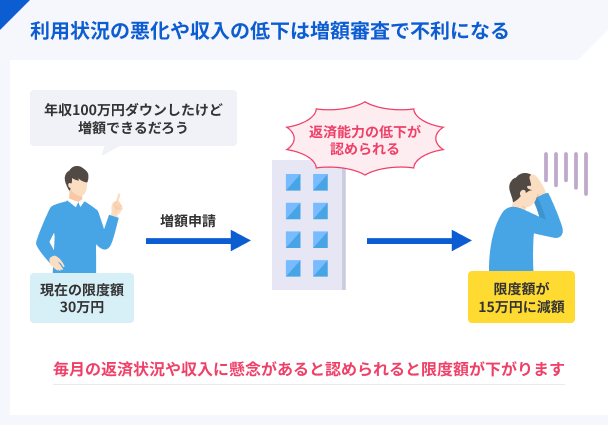

リスク2|審査結果次第で減額になる

増額審査では、今までの利用実績が重要な確認事項になります。この利用実績に問題があると、増額をするどころか減額になる可能性もあります。

具体的には、以下のような人が減額になり得ます。

減額になる事例 |

- 過去に群馬銀行カードローンで滞納をしたことがある

- 他社でたくさんの借入をしている

- 新規入会時より収入が減った

リスク3|一時的に利用停止になる

増額申請をすると利用停止になってしまうリスクもあります。

減額をされる場合と同様に、申込者の信用情報・利用実績に大きな問題があれば利用停止になる可能性が高いです。

具体的には以下のような場合に利用停止になり得ます。

利用停止になる事例 |

- 無職になった

- 何度も滞納を繰り返している

- 現状で群馬銀行カードローンの滞納を続けている

- 他社カードローンで長期の滞納をしている

すぐにお金が必要な人は他社カードローンを検討してみよう

群馬銀行カードローンの増額にはリスクがあるため、お金がないからといって増額をするのが最適解とは限りません。

たとえば、大手消費者金融カードローンなら、無利息サービスで利息を抑えられますし、最短即日の融資に対応しているため急いでいる場合にも重宝します。

ほかの借入方法にも目を向けて、適切な手段を考えましょう。

| 公式サイト | 審査時間 | 金利 | 申込方法 | 無利息期間 | 土日の審査対応 | |

|---|---|---|---|---|---|---|

|

詳細は こちらへ |

最短3分 | 年4.5 ~ 17.8% | ・WEB ・自動契約機 ・電話 |

初回借入日から30日間 | |

|

詳細は こちらへ |

最短18分 | 年3.0 ~ 18.0% | ・WEB ・自動契約機 ・電話 |

初回契約日の翌日から30日間 | |

|

|

詳細は こちらへ |

最短20分※1 | 年3.0 ~ 18.0% | ・WEB ・自動契約機 ・電話 ・郵送 |

初回契約日の翌日から30日間 |

プロミス ※お申込時間や審査によりご希望に添えない場合がございます。

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

マネット編集担当/キャッシングガイド

奥山 裕基

借入先は1社にしたほうが利息は抑えやすくなるため、基本的には増額をするほうが望ましいです。しかし、急いでいる場合や、減額や利用停止のリスクを抑えたい場合は新たに契約するというのも一つの手です。

群馬銀行カードローンの増額に関するよくある質問

まとめ

群馬銀行カードローンは群馬県民にとっては、お金の問題の解決手段として身近な存在です。

そんな群馬銀行カードローンで、限度額が足りない場合は増額を検討してみましょう。さらに多くのお金が借りられるようになるだけでなく、適用金利を下げられる可能性もあります。

しかし、増額申請にはリスクもあるため、慎重に考えなければいけません。

増額のリスク |

- 増額審査には時間がかかる

- 審査結果次第で減額になる

- 一時的に利用停止になる

中でも、増額の審査には時間がかかる傾向にあるため、急いでいる場合は最短で即日融資が可能な消費者金融カードローンも検討してみましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

「A社で増額できなかったので、一時的にB社のカードローンを利用した」という人は意外に多く、私も過去にそうした人をたくさん見てきました。しかし、2社以上の併用は返済負担が増えるリスクがあるので、可能であれば1社に留めるのが理想です。あくまでも一時的な手段として捉えておきましょう。

貸金業務取扱主任者|手塚大輔

審査では該当者の金銭周りの履歴を確認する

審査では、クレジットカードや他社借入の返済実績が重要です。カードローン審査においては借入額や借入件数が多い人は審査で不利になります。

どんなに収入のある人でも、支払いにルーズな人はいます。収入が低くても、支払状況が完璧な人は、それだけで「返済はきっちりしている」と判断できます。支払いに対する人となりを見極めるためにクレジットカードなどの支払状況をチェックしています。