セントラルの増額審査の流れ|増額できない場合の対処法も紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- セントラルでは公式サイトから利用限度額の増額申請が可能

- 返済能力や信用情報に問題があると増額は難しい

- 増額審査が不安なら他社カードローンも選択肢に入れてみよう

セントラルで利用限度額を増額する際は、まず公式サイトから申込手続きをして審査に通過する必要があります。

増額審査の具体的な審査基準は公開されていませんが、十分な返済能力を有しているか、総量規制を超える借入がないかなどをチェックされるのが一般的です。

セントラルの増額審査は1~2時間程度で完了しますが、審査状況によってはさらに時間がかかるかもしれません。

もし、すぐにお金を借りたい人やすでに増額の審査に落ちてしまった人は、他社のカードローンを検討してみましょう。

カードローンによっては、申込してから30分以内に借りられる可能性があります。

| 商品 |

|

|

|

|

|---|---|---|---|---|

| 融資時間 | 最短即日 ※平日14時までの申込受付で当日融資可能 |

最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短10分※1 |

| 金利 | 年4.8~18.0% | 年2.5~18.0% | 年2.4%~17.9% | 年4.5~18.0% |

| 無利息期間 | 最大30日間 | 最大30日間※初回借入日の翌日から |

最大30日間 | 365日※2 |

| カードレス | 対応※ATMではカードが必須 |

対応 | 対応 | 対応 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

セントラルの増額審査の流れ

セントラルでは、一定期間以上の利用実績が良好であれば、契約後に利用限度額を増額できる可能性があります。

増額するためには、新規申込の場合と同じく審査通過が必須です。

まずはセントラルの公式サイトへアクセスし、増額の申込ページを開きましょう。

- 専用フォームで必要事項を入力する

- 申込後、セントラルから必要書類などの詳細が記載されたメールが届く

- メールの案内に従って書類を提出する

- セントラル側で審査が実施される

- 電話またはメールで増額審査の結果が通知される

セントラルの増額審査にかかる時間は1~2時間程度

金融機関によって増額の審査時間は異なり、当日中に完了する場合もあれば、数日かかるケースもあります。

セントラルの窓口に問い合わせたところ、増額審査の結果が出るまでの時間は1~2時間程度とのことです。

利用状況や混雑状況によってはさらに時間がかかる可能性もありますが、即日で利用限度額を増やせる可能性もあるため、急ぎでお金が必要な人にとってもメリットは大きいといえます。

ただし、平日の夕方以降や土日など、混雑しやすい時間帯に申込をすると、審査対応が翌日以降になりやすいため注意しましょう。

また、審査時に収入証明書類などの提出を求められた場合、書類の発行に時間がかかることもあるため、余裕をもって準備を進めることが重要です。

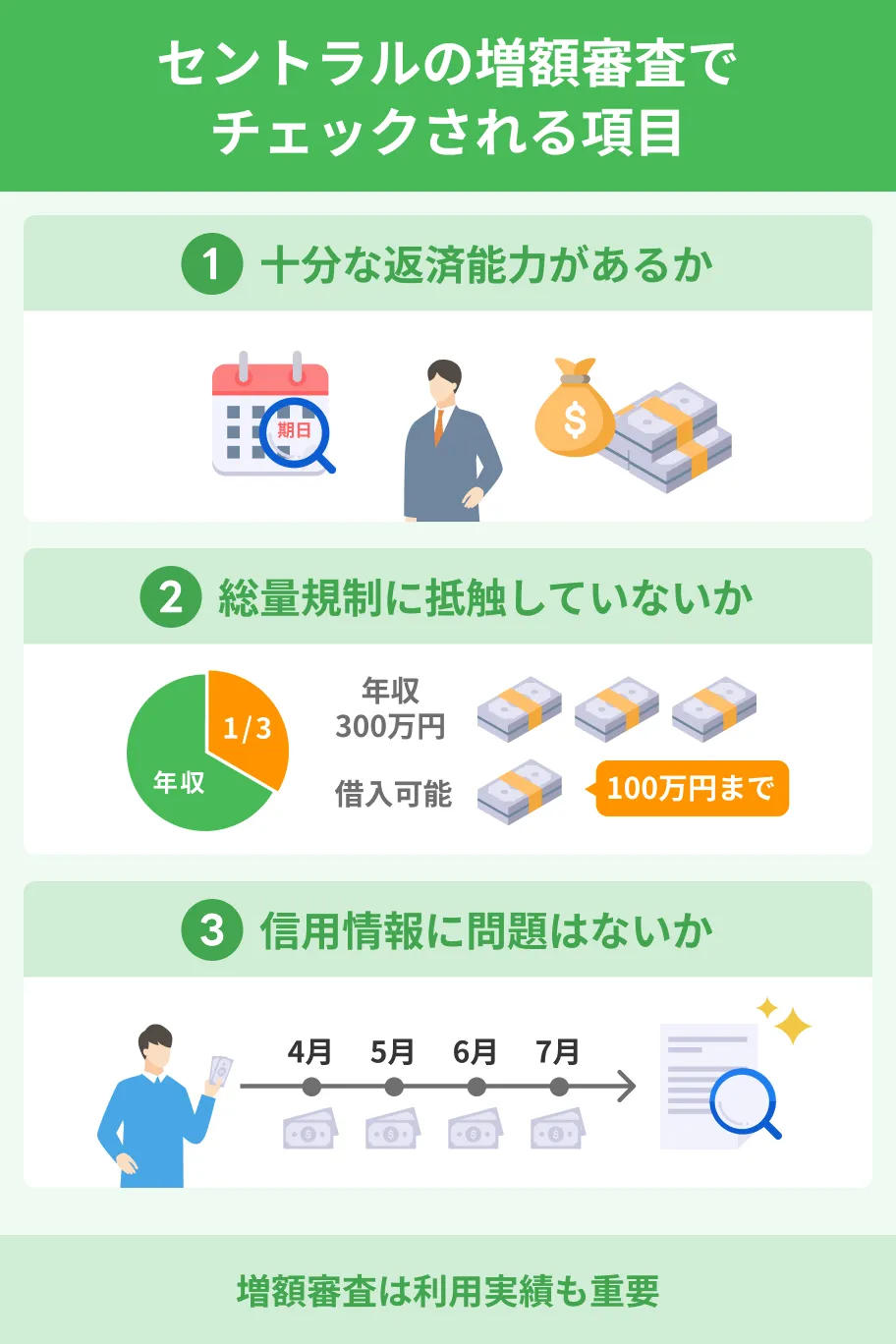

セントラルの増額審査でチェックされる項目

セントラルを含む金融機関は、増額審査の具体的な内容や審査基準を公開していません。

ただし、特に重視されるポイントはある程度共通していると考えられます。

以下で詳しく紹介するので、審査に通過する可能性を高めるためにもチェックしましょう。

十分な返済能力があるか

利用限度額を増額するためには、借入できる金額が増えても問題なく返済できることを認めてもらう必要があります。

返済能力があるかどうかは、利用者のさまざまな情報をもとに総合的に判断されますが、主に以下の項目がチェックされるのが一般的です。

返済能力の判断基準になる主な項目 |

- 収入状況

- 勤務先(転職・離職の有無を含む)

- 雇用形態

- 勤続年数

- 家族構成(扶養家族・配偶者など)

単に収入が増えたり、非正規雇用から正社員に変わったりしたからといって、返済能力が高いと判断されるとは限りません。

他社カードローンを契約して返済負担が大きくなった、扶養家族が増えたなどの理由から、返済に充てられるお金が減っていると判断される可能性もあります。

総量規制に抵触していないか

セントラルで増額が可能な場合も、希望すれば上限なく借入できるわけではありません。

消費者金融であるセントラルは貸金業者に含まれるため、総量規制に抵触しないかどうかもチェックされます。

なかには総量規制が適用されない借入もあります。

総量規制が適用されない主な借入・契約の例 |

- 銀行カードローン

- 目的別ローン(住宅ローン・自動車ローン)

- クレジットカードのショッピング枠

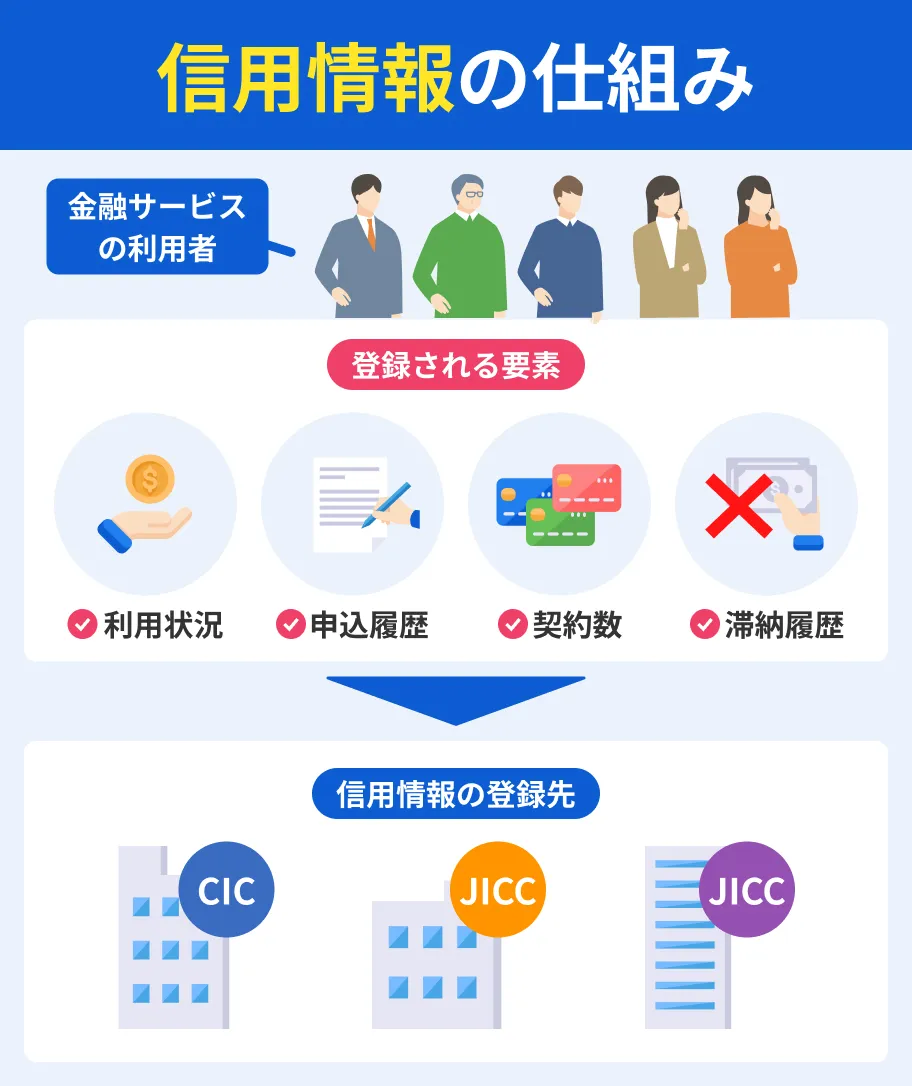

信用情報に問題はないか

信用情報とは、ローン・クレジットカードなどの申込や契約、取引に関する情報のことです。

利用者が信用力の高い人物か、増額を認めても問題ないかを判断するために確認されます。

信用情報の例 |

- クレジットカードやローンの申込状況

- 借入や返済などの利用状況

- 滞納や債務整理の履歴

日本には3つの信用情報機関(CIC・JICC・KSC)がありますが、株式会社セントラルは、JICC(株式会社日本信用情報機構)に加盟しています。

新規申込時だけでなく、増額時にもセントラルはJICCを利用して利用者の最新の信用情報を確認したうえで、増額可否を判断します。

セントラルの増額審査が不安な場合は他社カードローンも選択肢に

現在の収入や信用情報で増額審査に通過できるかわからず、申請するべきか迷っている人も多いのではないでしょうか。

金融機関によって具体的な審査基準は異なるので、セントラルで増額できなくても、他社カードローンで新規契約できる可能性があります。

なるべく早くお金を用意したい人は、最短即日融資に対応しているカードローンへの新規申込も選択肢の一つです。

審査がスムーズに進めば、申込から数分~数十分程度で増額審査を受けられます。

加えて、はじめての契約であれば無利息期間の対象となり、セントラルで増額するよりも利息を抑えられる可能性があります。

まずは、無利息期間を強みに持つプロミスかレイク、いずれかのお借入診断を試してみてはいかがでしょうか。

事前に借入できるかが分かる

事前に借入できるかが分かる

マネット編集担当/キャッシングガイド

奥山 裕基

増額せずに他社の無利息期間を活用して借入するのは、利息を抑えるうえで効果的な手段です。しかし、借入先が複数になることで、管理が難しくなり滞納してしまう人もいます。

借入先を増やす際は、返済日をなるべく一緒にする、リマインダーアプリを活用するなどして、よりいっそう返済忘れに注意しましょう。

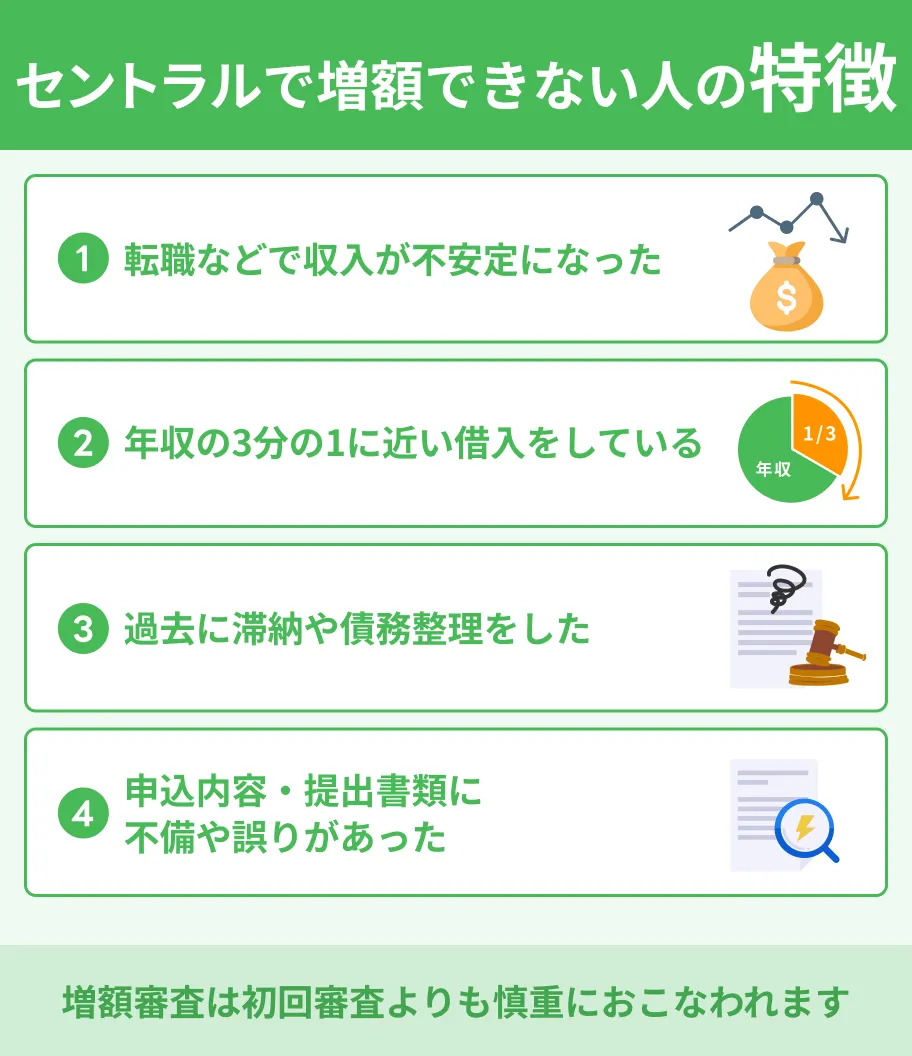

セントラルで増額できない人の特徴

セントラルで利用限度額を増額するには審査を受ける必要があり、希望すれば増額できるとは限りません。

増額申請時に注意すべきポイントを解説するので、増額を検討している人は参考にしてください。

転職などで収入が不安定になった

増額審査では、新規契約時と同様に収入の安定性が重視されます。

転職で勤続年数が短くなったり、月によって収入の差が大きくなったりした場合、増額は難しいと判断されるかもしれません。

単に収入が上がったかどうかだけではなく、増額後も滞りなく返済を続けられるかが重要です。

一般的に収入の高さよりも安定性のほうが重視される傾向にありますが、増額したい金額に対して現在の年収が低い場合や、契約時よりも下がっている場合も審査で不利になりやすいとされます。

年収の3分の1に近い借入をしている

セントラル以外から借入があるからといって、必ず増額審査に落ちるわけではありません。

しかし、すでにセントラルを含めて年収の3分の1に近い金額を借りている場合、増額できない可能性が高まります。

年収が増えれば総量規制の上限も変わりますが、すぐに収入状況を改善するのは難しい人も多いはずです。

他社借入額が多い人は、増額申請をする前に少しでも既存の借入を減らしておきましょう。

臨時収入が入ったタイミングなど、お金に余裕があるときに追加返済や一括返済をすることも検討しましょう。

| 追加返済 | 毎月の返済日とは別に、任意のタイミングで返済額以上の金額を返済する方法 |

|---|---|

| 一括返済 | 借入した元本と利息を一度にまとめて返済する方法 |

過去に滞納や債務整理をした

セントラルは増額の審査時には信用情報機関へ照会をおこない、利用者の信用情報を確認します。

増額申請時までにローンの返済が遅れた、途中で返済できなくなり債務整理をしたなどの理由で異動情報が登録されている場合、審査結果に悪影響を及ぼしかねません。

長期間の滞納だけでなく、短期間の滞納を過去に何度も繰り返すのも、増額審査に落ちる要因になりかねません。

自身の信用情報に不安がある場合は、インターネットや郵送で情報開示を請求しましょう。

すでに返済の遅れがある場合はまず返済を優先し、信用情報が改善してから増額の申込を検討してください。

申込内容・提出書類に不備や誤りがあった

増額の申請時には、専用フォームで現在の住所や勤務先などに関する情報を入力するほか、書類の提出も必要です。

申込内容に誤りがあったり、書類の不備が理由で必要な情報が確認できなかったりした場合、増額審査に落ちてしまう可能性があります。

年収額や他社借入額に誤りがないよう、収入証明書類などを参照しながら慎重に入力しましょう。

セントラルの増額申込専用フォームには、契約時から勤務先・自宅などの情報に変更がないか入力する項目もあります。

「転職してアルバイトになったから増額できないかもしれない」と意図的に情報を隠すと、強制解約や一括返済のリスクもあるので注意してください。

セントラルで利用限度額を増額する際の注意点

増額審査に通過すれば借入できる金額が増える一方、かえって不便になるケースや、毎月の返済が負担になるケースも考えられます。

カードローンの利便性を損なわないためにも、増額の注意点をしっかりと踏まえたうえで申請するかどうかを検討しましょう。

必ずしも希望の金額まで増額できるとは限らない

増額審査後の利用限度額は、収入や他社借入状況などさまざまな情報をもとに金融機関が決定する仕組みです。

そのため、審査に通過したものの、希望よりも低い金額までの増額となるケースも起こりえます。

高額な買い物や病気・ケガの治療費などでまとまった借入を検討していた場合、セントラルでの増額だけでは足りず、ほかの方法で資金を調達する必要が生じる可能性もあります。

必要な金額に応じて、利用限度額が高めの他社カードローンへの申込も考えるなど、余裕をもって準備を進めておきましょう。

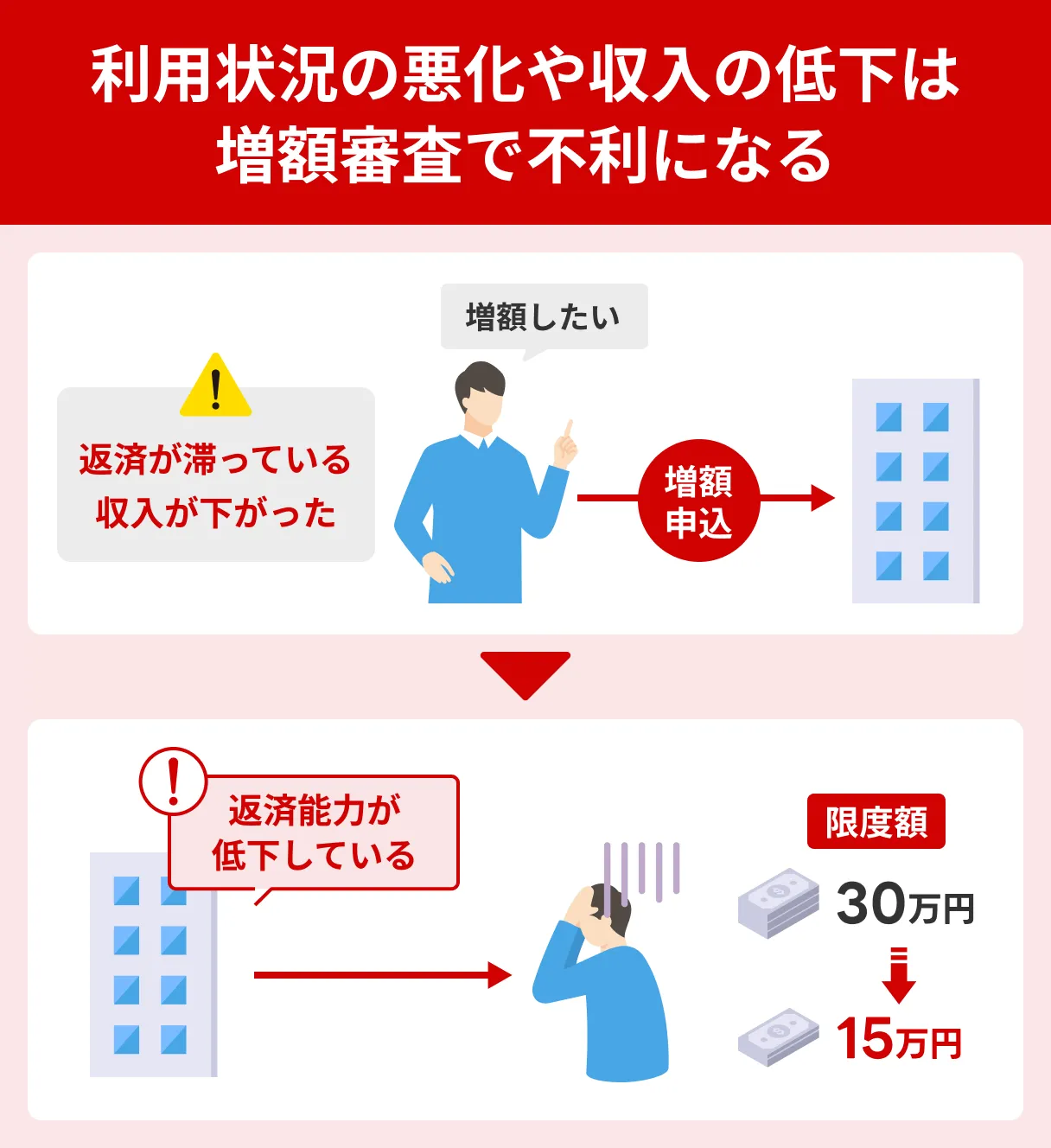

審査結果によっては利用限度額が減る可能性もある

契約時から収入が極端に下がった人や、繰り返し滞納をした人の場合、増額の申込をしても、審査結果によっては逆に利用限度額が減額されてしまう場合があります。

また、契約時よりも他社借入が増えている人も、総量規制に抵触しないように限度額を調整される可能性があります。

返済の負担が大きくなりやすい

カードローンの増額によって利用限度額が高くなれば、自由に借入できる金額も増えます。

しっかり利用計画を立てたうえで借入しないと、毎月の返済が過度な負担になるかもしれません。

完済までの期間が長引いた結果、返済する利息額が増える可能性もあります。

セントラルの公式サイトでは、希望の借入額や金利など簡単な項目を入力するだけで、毎月の返済額や返済回数のシミュレーションが可能です。

増額をしても無理なく返済を続けられるか、事前に確認しておきましょう。

セントラルで利用限度額を増額できない場合の対処法

増額審査に落ちた理由によってはすぐに問題を解決できず、すぐに再申請をしても結果が変わらない可能性があります。

セントラルでの増額が難しい場合、ほかの方法も選択肢に入れてみましょう。

方法によってメリットや注意すべきポイントは異なるので、状況に応じて自分に適したものを選ぶことが大切です。

クレジットカードのキャッシング枠を利用する

クレジットカードでは、店舗やネットでの買い物に利用できるショッピング枠とは別に、現金を借りられるキャッシング枠が付帯されている場合があります。

手持ちのカードにキャッシング枠が付帯されていれば、審査なしですぐに借入が可能です。

クレジットカードのキャッシングには、WEB・アプリから銀行振込を依頼する方法や、ATMに直接クレジットカードを挿入して現金を引き出す方法などがあります。

キャッシング枠が付帯されていない場合やクレジットカードを持っていない場合、改めて審査が必要です。

手持ちのクレジットカードにキャッシング枠が付帯されているかどうかわからない人は、WEB会員ページや契約書などで確認しましょう。

質屋にブランド品を預けてお金を借りる

今すぐお金が必要だがセントラルで増額できないときの代替案として、質屋の利用も挙げられます。

基本的に査定が完了するのは当日中で、急な出費に対応しやすい点がメリットです。

金融機関から借入する場合とは異なり審査が必要ないため、収入や信用情報に不安がある人にも適しています。

質屋で預けられる物品の例 |

- 腕時計

- 金・プラチナ

- ブランド品(バッグ・財布など)

- 宝石類

- 家電製品

- 楽器

- 記念金貨

質屋でお金を借りる流れ |

- 身分証と預けたい物品を用意して店舗に行く

- 査定を依頼する

- 査定額に問題がなければ現金と質札(返済期限などが記載されたもの)を受け取る

質屋の返済期限は一般的に3カ月です。

カードローンやクレジットカードと比べて余裕をもって返済しやすい反面、期日を過ぎると預けた物品は質流れとなり、手元に戻ってこないため計画的に利用しましょう。

親や信頼できる友人に相談する

セントラルでの増額や他社カードローンからの借入ができず、資金の調達方法に迷っている人も多いのではないでしょうか。

どうしても借入先が見つからない場合、家族や友人に相談することも視野に入れてみましょう。

審査なしでお金を借りられるだけでなく、利息なしで借入できるケースもあります。

ただし、お金の使い道を曖昧に説明したり、返済を先延ばしにし続けたりすると、いくら親しい間柄でもトラブルに発展しかねません。

借りた金額や返済期日などを明記した借用書を作成し、返済期日はしっかりと守ることが重要です。

よくある質問

まとめ

セントラルで利用限度額を増額したい場合は、まず公式サイト内の専用フォームから審査申込をしましょう。

増額審査では、申込者が十分な返済能力を有しているか、信用情報に問題はないかなどが重視されるケースが一般的です。

審査結果によっては増額できなかったり、反対に利用限度額が減額されたりするケースもあります。

セントラルでの増額が難しい場合、他社カードローンへの申込や、クレジットカードのキャッシング枠も選択肢に入れてみましょう。

ただし、借入できる金額が増えたことで借りすぎてしまうと、想定以上に返済負担が大きくなり、あとから返済できなくなるリスクもあります。

過度な借入を防ぐためにも、事前にしっかりと返済計画を立ててください。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

増額時は貸金業法第13条に基づき、改めて返済能力の調査が義務付けられています

増額申込は利用限度額を引き上げる重要な契約変更にあたるため、初回契約時と同様に審査が必要です。特に総量規制の範囲内であるか、他社での借入状況や返済履歴を指定信用情報機関を通じて確認することが法律で求められているため、避けて通ることはできない手続きとなります。