カードローンを増額するには?申込方法やメリット・デメリットを解説

【コンテンツの広告表記に関して】

>提携企業一覧

- カードローンの増額には審査が必要で必ず認められるわけではない

- 増額をすることで適用金利が下がる可能性がある

- 増額できない場合は他社カードローンへの新規申込も選択肢に

カードローンの利用限度額が足りず、増額を検討している人も多いのではないでしょうか。

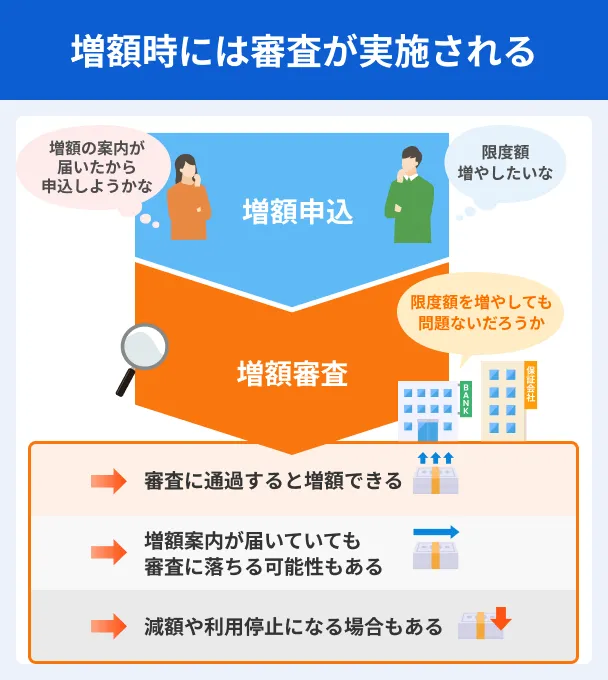

増額時には審査が実施されるため、必ずしも希望通りの限度額になるとは限りません。

ただし、増額によって適用金利が下がる可能性があるなどのメリットがあります。

本記事では、カードローンの増額の方法やメリット、デメリットを詳しく解説します。

カードローンの増額とは利用限度額を引き上げること

カードローンの増額とは、現在契約している利用限度額を超えて借入できるように上限額を引き上げることです。

増額が認められると、まとまった資金が必要な場面でも対応しやすくなります。

ただし、申込すれば必ず認められるわけではなく、審査を通過する必要があります。

増額には審査が必要

カードローンの増額では、契約時から収入や借入状況が変化している可能性があるため、現在の返済能力をもとに再審査がおこなわれます。

貸金業法では貸金業者に対して返済能力の調査が義務付けられており、増額時も新規申込時と同様に調査がおこなわれます。

貸金業法返済能力の調査

貸金業法返済能力の調査契約時よりも厳しい基準で判断される場合もあるため、審査の結果によっては増額が認められないケースもあります。

たとえば、他社借入が増えていたり収入状況が変わっていたりする場合は、審査結果に影響する可能性があります。

増額を希望する場合は審査通過が前提となるため、申込前に自身の返済状況や他社借入を整理しておくことが大切です。

増額申込は自分からおこなう方法と案内が届く方法がある

カードローンの増額申込は、大きく2つの方法があります。

| 方法 | 概要 |

|---|---|

| 自分から申込する | WEBや電話から増額を申請する方法。 現在の利用限度額では不足していると感じたときなど、自分のタイミングで申込できる。 |

| 案内が届く | 返済実績などをもとに金融機関が増額の対象者に通知する方法。 郵送・メール・アプリなどで案内が届く。 |

自分から申込する場合は、各社の公式サイトやアプリ、または電話から手続きを進められます。

一方、金融機関からの案内は、返済実績や利用状況をもとに増額対象と判断された利用者に届く仕組みです。

案内が届いた場合も必ず増額できるわけではなく、審査結果によっては希望通りにならないこともあります。

増額申込には利用期間の条件があることも

増額申込には、申込から一定期間が経過していることを条件として設けている金融機関もあります。

初回借入や前回の増額申込から6カ月未満の場合、または滞納中の場合は申込不可としているケースもあるため、申込前に各社の条件を確認しておくことが大切です。

出典: セブン銀行|限度額の増額について増額のお申込みは、初回お借入れから約6ヶ月以上経過のお客さまがお申込みいただけます。

出典: 楽天銀行|ご利用限度額の引き上げ(増額)※ご入会、前回ご利用限度額増額のお申込から6ケ月未満のかた、延滞中のかたはお申込は出来ません。

カードローンを増額するメリット

カードローンを増額すると、資金面の余裕が広がるだけでなく、利用状況によっては金利や管理面でも恩恵を受けられる場合があります。

まとまった資金に対応しやすくなる

利用限度額が引き上げられると、現在の枠内では対応しきれない出費にも、契約中のカードローンで対応しやすくなります。

たとえば、急な医療費や家電の買い替え、冠婚葬祭の出費など、予期せぬ支出が重なるケースでは現在の利用限度額では不足することがあります。

増額が認められると、追加で別のカードローンを契約せずに対応できる点がメリットです。

ただし、増額には上限があり、希望額どおりに認められるとは限りません。

現在の借入残高と希望額の合計が総量規制の上限を超えないか、申込前に確認しておくことが重要です。

総量規制金利が下がる可能性がある

カードローンの金利は、借入金額をもとに決まる仕組みです。

利息制限法では、借入金額に応じて上限金利が以下のように定められています。

| 借入金額 | 上限金利 |

|---|---|

| 10万円未満 | 年20.0% |

| 10万円以上100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

よって、増額後に実際の借入金額が100万円を超えた場合は、低い金利帯へ切り替わる可能性があります。

金利体系の詳細は、カードローンによって異なるため、増額申込前に確認しておきましょう。

借入先を一本化して管理の手間を減らせる

複数のカードローンを利用している場合は、それぞれの返済日や残高を個別に把握する必要があり、管理の手間がかかります。

増額によって他社借入を返済し、借入先を1社に絞ることができれば、手間を省けるうえに返済漏れのリスク軽減にもつながります。

借入先が1社にまとまると、毎月の返済額や完済までのスケジュールを把握しやすく、返済計画も立てやすい点がメリットです。

他社借入を整理して返済負担を軽減することは、信用情報の改善につながる可能性もあります。

カードローンを増額するデメリット

増額によって資金面の余裕は広がりますが、借入総額が増えるリスクも伴います。

増額を検討する際は、以下のデメリットも把握したうえで判断することが大切です。

審査の結果により減額される可能性がある

増額申込をおこなうと、金融機関は申込者の返済能力を改めて審査します。

審査の結果によっては増額が認められないだけでなく、現在の利用限度額から減額となるケースもある点に注意が必要です。

契約時より収入が減少していたり、他社借入が増加していたりする場合は返済能力が低下したと判断され、現在の限度額でも過大とみなされることがあります。

増額を希望する場合は、申込前に収入状況や他社借入を整理したうえで、返済能力に問題がないか確認しておくことが重要です。

借入総額が増えると返済負担が大きくなる

増額によって利用限度額が上がると、借入しやすい状況になる反面、借入総額が膨らんで返済負担が大きくなるリスクがあります。

カードローンは、利用限度額の範囲内であれば繰り返し借入ができる仕組みです。

そのため、増額後に計画なく借入を重ねると毎月の返済額が増加し、家計を圧迫する要因となります。

また、借入総額が増えるほど利息の総額も大きくなります。

同じ金利でも借入残高が多いほど毎月発生する利息額は高く、返済完了までの期間が長引く点も理解しておくことが大切です。

増額後は借入残高と返済額のバランスを定期的に確認し、無理のない範囲で返済を進めることが重要です。

カードローンの増額を申込する方法

カードローンの増額申込は、金融機関によって対応している方法が異なります。

主な申込方法はWEBと電話の2種類で、それぞれ手続きの流れや対応時間に違いがあります。

WEBから申込する

WEBからの増額申込は、会員専用サービスやマイページにログインしておこなうのが一般的です。

また、近年ではアプリで申込できるサービスも増えています。

原則として24時間申込ができ、来店や電話のやり取りが不要なため、手続きをスムーズに進めやすい点が特徴といえます。

WEB申込の一般的な流れは以下のとおりです。

- ログイン | 会員専用サービスやマイページにログインする

- 増額申込 | 増額申込フォームに希望増額後の金額などを入力する

- 書類提出 | 必要に応じて収入証明書類などをWEBでアップロードする

- 審査・結果通知 | 審査完了後、メールや会員専用サービスで結果が通知される

書類の提出方法や必要書類の種類は金融機関によって異なるため、申込前に各社の公式サイトで確認しておくことが大切です。

なお、申込時間帯や審査状況によっては、結果が出るまでに時間がかかる場合があります。

電話から申込する

電話からの増額申込は、契約している金融機関のコールセンターに連絡しておこなう方法です。

担当者と直接話せるため、増額申込の手続きや必要書類について不明点をその場で確認できます。

電話申込の一般的な流れ |

- 電話連絡 | 契約先のコールセンターに電話する

- 本人確認 | オペレーターの指示に従い、本人確認をおこなう

- 増額希望額の申告 | 希望する増額後の金額をオペレーターに伝える

- 審査・結果通知 | 審査完了後、電話やメールなどで結果が通知される

WEB申込と異なり、電話申込はコールセンターの受付時間内のみ対応しているため、営業時間外は手続きができません。

申込前に各社の受付時間を確認したうえで連絡しましょう。

カードローンの増額ができない場合の対処法

増額の申込条件を満たしていない、あるいは増額審査に落ちたなどの理由で増額できないこともあるでしょう。

増額できない場合は、期間をおいたうえでの再申込、または他社カードローンへの新規申込などが選択肢になります。

自分の希望や状況に適した方法を選択しましょう。

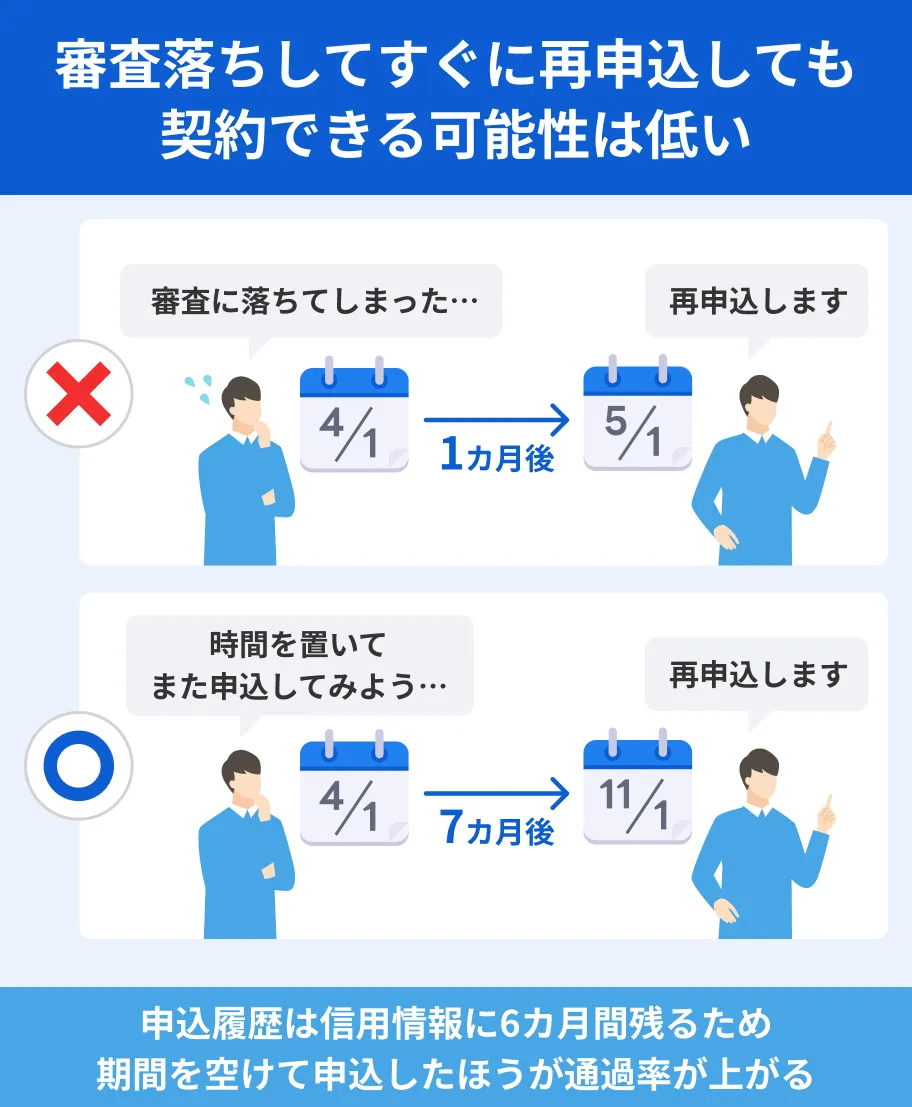

一定期間をおいて再申込する

増額審査に落ちた直後に再申込をおこなっても、状況が変わっていなければ審査通過は難しい傾向があります。

一般的な目安としては、半年〜1年程度の期間をおきます。

期間を有効に活用し、再審査への準備につなげましょう。

再申込までの期間に取り組むべきこと |

- 期日通りの返済を継続して返済実績を積む

- 他社借入がある場合は返済を進めて借入残高を減らす

- 収入状況や雇用形態など属性情報の改善を図る

また、増額申込の履歴は信用情報に一定期間登録されるため、焦って複数社へ申込を繰り返すのではなく、再申込のタイミングは慎重に検討することが重要です。

他社カードローンの利用を検討する

増額ができない場合は、他社カードローンへの新規申込を検討する選択肢もあります。

現在利用しているカードローンでの増額審査に落ちた場合でも、他社であれば審査基準が異なるため、借入できる可能性があります。

ただし、他社カードローンを新たに契約する際は以下の点に注意が必要です。

他社カードローン利用時の注意点 |

- 他社借入が増えると総量規制に抵触する可能性がある

- 短期間に複数の申込をおこなうと信用情報に影響する

- 借入総額が増えることで返済負担が大きくなるリスクがある

自身の返済能力の範囲内で無理のない借入をおこない、計画的に返済することを最優先に考えましょう。

| 商品 |

|

|

|

|---|---|---|---|

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短8分※1 |

| 金利 | 年2.5~18.0% | 年2.4%~17.9% | 年4.5~18.0% |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

最大30日間※初回契約日の翌日から |

365日※2 |

| カードレス | 対応 | 対応 | 対応 |

| 限度額 | 1万円~800万円 | 1万円~800万円 | 1万円~500万円 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

よくある質問

まとめ

カードローンの増額審査では、返済実績や年収・収入状況、他社借入状況、信用情報などが改めて確認されます。

増額によってまとまった資金への対応や金利の引き下げといったメリットが得られる可能性がある一方、審査の結果によっては減額となるケースもあります。

増額審査に落ちた場合でも、返済実績を積み重ねたり他社借入を減らしたりして状況を改善することが、再審査通過への近道です。

増額を検討する際は、過度な借入は避け、自身の返済能力の範囲内で計画的に利用することを心掛けましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可