市営住宅の家賃を滞納するリスクと払えないときの対処法5つ

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 市営住宅の家賃を滞納した場合、強制退去を命じられる可能性がある

- 1日ごとに遅延損害金が発生する

- カードローンで家賃を補填する方法もある

賃貸契約をしている人にとって、家賃は毎月必要な固定費ですが、生活が苦しくて滞納しそうになった経験がある人も少なくないでしょう。

家賃が払えないことが分かっていて、かつ一時的に工面できれば事足りるケースであれば、無利息期間のあるカードローンでしのぐのも一つの手段です。

たとえば30日間の無利息期間がある以下のカードローンで家賃の支払いをおこない、期間内に完済もできれば利息がかかりません。

ただし、慢性的に家賃の滞納をしていたり、すでに他社から借入をして首が回らない状況の場合は、しかるべき機関への相談も視野に入れましょう。

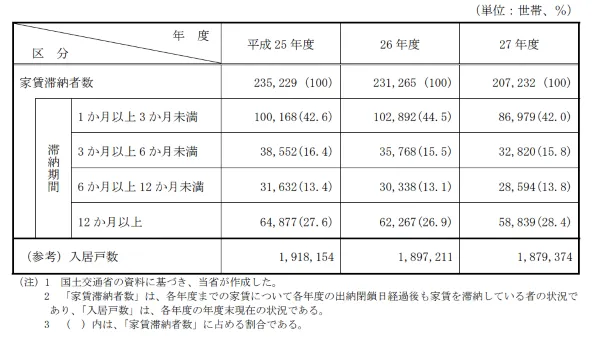

公営住宅の家賃を滞納している人は約20万人

総務省が発表した公営住宅の家賃滞納者の人数は以下のとおりです。

画像引用:総務省|公的住宅の供給等に関する行政評価・監視 結果報告書

平成27年度の公営住宅の家賃滞納者は合計すると約20万人で多く感じますが、年を追うごとに減少しています。

市営住宅の家賃が払えない理由

公営住宅に入居する場合には、必ず市役所(区役所)などに申込手続きをして、場合により抽選があり、その後に入居手続きをすることとなります。

その過程の中には、入居審査や入居説明会というものが含まれる場合がほとんどです。

公的機関としても、収入に見合った家賃として住宅を提供しているので、市営住宅の家賃を滞納して払えない状況になってしまうのには、必ず何かしらの「理由」があるはずです。

家賃を滞納して払えなくなる理由

口座の残高不足などにより、うっかり家賃を払い忘れてしまうケースは多々あるでしょう。しかし、そうでないパターンも往々にしてあるはずです。

入居時には「これくらいの家賃ならやっていけそう」という状況で住み始める人がほとんどかと思います。

しかし、想定外の状況の変化があって、実質的に家賃の支払いが追いつかなくなってしまうという事も充分に考えられます。

市営住宅の家賃滞納は厳しい

一般の賃貸アパートや賃貸マンションに住んでいる人は、大家さんもしくは住宅を所有している会社と賃貸契約を結ぶこととなります。

もしも家賃が払えないで滞納した時「1ヶ月だけ支払いを待ってもらえますか」とお願いすれば「仕方ありませんね」と待ってくれるケースもあります。

公的機関の支払いは基本的には待ってくれない

賃貸契約を交わしている以上、家賃は必ず支払わなければいけないものです。

それは、公的機関との契約の場合でも、一般の大家さんや不動産会社との契約の場合も一緒です。

多くの人は、市民税・県民税・健康保険・年金などで、公的機関に何らかの支払いをしていると思います。

ご存知の通り、役所はそうした支払いについては厳格で、どんな支払いでも滞納をするとすぐに動きます。

市営住宅で家賃を滞納すると…?

「今月ちょっと厳しくて家賃に回すお金がない…」

「家賃を払えないで滞納するとどうなるの?」

もしも家賃を払えないで滞納という状況になったら、具体的にどうなってしまうのか、気になる方も多いでしょう。

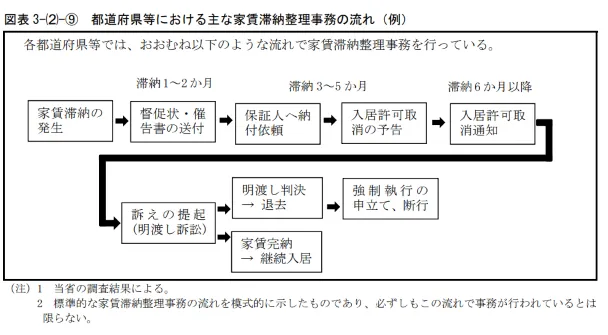

公営住宅の家賃を滞納した人への手続きは以下の流れで進みます。

画像引用:総務省 公的住宅の供給等に関する行政評価・監視 結果報告書

上記の流れはあくまでも一般的な流れであり、全てにおいて該当するわけではありません。

しかし、滞納が長引くと「訴えの提起」を起こされ、強制的な退居に至る可能性もあるのです。

家賃の滞納には想像以上のリスクがある

団地などの市営や県営住宅の場合でも、家賃滞納は大きなリスクとなります。

まず前提として、滞納した家賃を払わずに済む方法は無いと考えておきましょう。

滞納にどんな理由があるにしろ、基本的には逃れることができないと考えてください。

最終的には、家賃を完納するか強制退居かの2択を迫られます。

そして強制退居となった場合も、支払い義務のある家賃が消えることはありません。

市や県によっては延滞金が発生する

期日までに家賃を払うことができなかった場合、その時点で延滞金が発生するケース珍しくありません。

一般的には月の家賃の10%~15%を上乗せして支払うように定められています。

これは、入居時の規約で決められていますので、書面を確認してみてください。

たとえば、東京都の場合は10.95%の延滞金が発生します。この割合は、各自治体で異なるので注意してください。

【注目】市営住宅の家賃が払えない時の対処法

ここから先の内容 |

- 家賃支払いに回せるお金がない…

- 家賃どころか生活費がない

- このピンチを脱するには…?

そんな状況になった場合、何か手立てはないのでしょうか。

払えない場合でも、今すぐできる対策は必ずあるはずです。

対処法1:まずは公的機関に連絡をする

このリストに戻る最初にとるべき行動は、運営している公的機関への電話連絡です。公営住宅(市営住宅)の場合だと市役所や区役所といった公的機関が、これに該当します。

状況にもよりますが、担当者に相談すれば、支払期日を延期してもらえる可能性もあるでしょう。

もちろん、これは根本的な解決策ではなく、家賃の支払いが免除されるわけではありません。

しかし、何もせず長期滞納すれば強制退居という可能性もあります。

まずは、支払いが遅れる旨を伝えて、支払期日の延期やどのような対処をすればいいか相談してください。

貸金業務取扱主任者・FP|村上敬

滞納時は請求額分のお金を用意する方法を考えましょう

一般的に、市営・町営の住宅も、滞納者に対しては厳正な対応をしているようです。

背景として、公的機関が管理する住宅は入居者の抽選がおこなわれるほど人気が高く、尚且つ家賃そのものが安めに設定されているため、優良顧客とは言えない入居者には所定の手続きに則った対応がおこなわれているという事情があります。

根本的に問題を解決するためには、最終的にはお金を用意することが適切であると言えるでしょう。

対処法2:物を売る

このリストに戻る

滞納している家賃を支払うために、物を売ってお金を作るという方法もあります。

要らなくなった本やCDなど「売れるもの」を探してみてください。中古ショップ等に持ちよれば、今回の滞納料金の足しにはなるかもしれません。

ただし、中古品はブランド物でもない限り、なかなか高い値段では買い取ってもらえません。

下取りしてもらった結果、十分なお金にならなかったら、他の対処法を検討する必要があるでしょう。

また、一度売ったものは、簡単に取り戻すことができない可能性があるので、大事なものを売りに出す際はその点にも注意しておいてください。

対処法3:日雇いのアルバイトで稼ぐ

このリストに戻る

滞納している家賃を用意するために、日雇いのアルバイトで稼ぐ、という選択肢もあります。

即日で給料が支払われる仕事をこなせば、数日中に家賃を稼ぐことができるかもしれません。

ただし、日雇いバイトは必ずしも「即日払い」とは限りません。

すでに家賃を長期間滞納していて時間が無いという方は、仕事の契約内容に注意してください。

また、非常識なほど高額な報酬を提示している仕事などは、詐欺や危険な案件である可能性もあるので、怪しいアルバイトには手を出さないようにしましょう。

対処法4:知り合いからお金を借りる

このリストに戻る

親や友人からお金を借りるというのも、選択肢のひとつです。

ただし、必ずしもお金を用意してもらえるとは限りません。滞納している金額によっても変わるでしょう。

もちろん、借りたお金は必ず返さなければなりません。

お金に関して不誠実な対応をすると、人間関係に悪影響が出る可能性もあるので、注意してください。

対処法5:金融機関からお金を借りる

このリストに戻る身内や友人からお金を借りることができたら、家賃を支払うことができるかもしれません。

しかし、お金の問題は簡単に相談できないという人もいるでしょう。

そういった人は、金融機関からお金を借りて家賃の支払いに充てる、といった選択肢にも目を向けてみてはいかがでしょうか?

もちろん、金融機関からお金を借りた場合、金利をもとに算出される利息を上乗せして返済しなければいけません。

ただし金融機関からの借入は自己責任で行えるので、しっかりと返済していれば周囲に心配や迷惑をかけずに済むでしょう。

市営住宅の家賃を滞納したときに関するよくある質問

まとめ

毎月の家賃の支払いに苦しんでいる人が多いのは、持ち家に住んでいる人をのぞき、どんな住宅に住んでいる人も共通です。

急な出費などがあって、一時的に払えない状態になり、滞納してしまう人もいるでしょう。

しかし、家賃の滞納はリスクを伴います。支払いが厳しいと感じたら、滞納する前に何らかの行動を起こしましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

民間運営の賃貸物件よりも安い家賃で入居できる公営住宅ですが、滞納した際の対応は厳しい点に注意が必要です。滞納しそうなときは急な支払いが発生したり収入が減少したりと、家計に何かしらの兆候が表れるはずです。資金繰りが難しくなった段階で早めに気付いておけば、滞納する前に対策を取りやすくなります。

貸金業務取扱主任者・FP|村上敬

家賃滞納時はすぐ役所から連絡が来る

公営の住宅の場合、家賃を滞納した場合おおむね即連絡がきます。連絡が取れない場合、家賃を支払う意志が無いものと見なされ、規定の期日を過ぎるとすぐに強制退去となります。更に、滞納した家賃等と合わせて10%~15%程度の遅延損害金の全てを一括請求される事になります。支払い延期の期待はできないと思った方がいいでしょう。