UR賃貸住宅の家賃滞納による契約解除のリスクと解決策

【コンテンツの広告表記に関して】

>提携企業一覧

元 銀行ローンセンター長

銀行にてローンセンター長を務めた他、大手証券会社・大手クレジットカード会社において、30年に渡り審査を中心に様々な職種を担当。現在は「共生プランニング」の代表を務め、ファイナンシャルプランナー兼相続診断士として、多くの消費者の力になっている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- UR賃貸住宅で3か月以上滞納すると住宅の明渡しを求められることがある

- 家賃を滞納してしまったらUR賃貸の担当者に連絡することが重要

- 大手消費者金融カードローンなら最短即日で現金を用意することができる

中所得者~高所得者向けのUR賃貸

礼金・仲介手数料・更新料・保証人が不要で、CMでも広く知られているUR賃貸住宅。

さまざまなサービスで人気を集めていますが、中所得者~高所得者向けの物件を扱っているため、家賃負担は軽いとは言い切れません。

UR賃貸に対する満足度は…

実際、UR賃貸を利用している人は、どのように考えているのでしょうか。UR都市機構は、利用者に対して満足度の調査をしています。

| 調査項目 | 調査年 | 総合満足度 |

|---|---|---|

| 立地・環境 | 令2調査 | 78.3% |

| 立地・環境 | 平成27調査 | 72.6% |

| 構造・間取り | 令2調査 | 59.7% |

| 構造・間取り | 平成27調査 | 50.6% |

・出典:令和2年UR賃貸住宅居住者定期調査結果の概要|UR都市機構

ご覧の通り、半数以上の利用者は「普通」以上の満足度を示しています。

| 居住意向 | 割合 |

|---|---|

| UR賃貸住宅※ | 63.1% |

| その他賃貸 | 13.0% |

| 分譲マンション | 7.3% |

| 戸建持家 | 6.9% |

| 高齢者向け住宅・施設 | 6.8% |

| 親族の家 | 1.8% |

| その他 | 1.1% |

※「現在の住宅に住み続けたい」「UR賃貸住宅」の合算値

・出典:令和2年UR賃貸住宅居住者定期調査結果の概要|UR都市機構

また、上記のように居住意向も高く、人気の賃貸と言えます。

家賃が払えない人も

UR賃貸で部屋を借りている人の中には、どうしてもお金が足りず家賃を滞納してしまう人もいます。

具体的な理由は、以下の通りです。

滞納する理由 |

- 急な冠婚葬祭でお金がかかった

- 旅行やイベントで出費が重なった

- 欲しい物があって散財した

- 転職等で給料が減った

上記のような事情から、家賃が払えない状態に陥るケースがあるようです。

UR賃貸住宅の家賃を滞納した時に考えられるリスク

UR賃貸住宅の管理業務をおこなっている株式会社URコミュニティでは、家賃を滞納することによって下記対処をする可能性があると公表しています。

家賃滞納時の対応 |

- 契約の解除:家賃等のお支払いを3カ月以上遅延されますと、UR 都市機構は賃貸借契約に基づきお客様との契約を解除し、直ちに住宅の明渡しを求めることになります。

- 賠償金の請求と法的措置の実施:住宅が明渡されない場合は、契約解除日から住宅の明渡しが完了するまでの間、不法居住となり家賃等の1.5倍の金額を賠償金としてお支払いいただくことになります。

(出典:家賃等を滞納してしまった場合はどうしたらよいですか。|家賃等について|URコミュニティ)

家賃を滞納した場合、UR都市機構は住宅の明渡しと滞納家賃等の支払いを求め、所定の法的措置をとることになります。

家賃滞納時の一般的な流れ

家賃を滞納した場合、どのような対応となるのか?具体的な流れは、住人の状態や滞納回数等によっても差がありますが、一般的には以下のようになっています。

- 電話

- 手紙

- 訪問

- 連帯保証人

- 訴訟提起

段階1:電話

家主や管理会社から家賃が払えない状況確認の為に電話がきます。

段階2:手紙

手紙による督促状が自宅に送付されます。

段階3:訪問

管理会社や家主が入居宅へ訪問するケースがあります。

段階4:連帯保証人

連帯保証人へ連絡(学生であれば親、社会人であれば会社や友人、恋人など)が入ります。

段階5:訴訟提起

滞納期間が長引くと、訴訟を起こされてしまう可能性もあります。

このように、最終的には法的なリスクが生じる可能性もあります。なお、こちらは一般的な家賃滞納時の流れであり、賃貸会社によっては若干異なるケースもあるのでご注意ください。

※UR賃貸住宅は保証人不要のため、連来保証人への連絡はありません。

UR賃貸の家賃を滞納してしまった…対処法は?

UR賃貸の家賃を滞納してしまったら、上記のようなリスクを回避するためにも何らかの対処をしなくてはなりません。

何もせずに開き直ってしまうと、場合によっては後悔してもしきれない事態になりかねません。

まずはUR賃貸に連絡しよう

家賃を滞納してしまったら、まずはUR賃貸の担当者に連絡して事情を説明してください。

もちろん、これは根本的な解決方法ではありません。実際には、「いつまでに支払うのか」を約束するのみです。

しかし、無断滞納は最もUR賃貸からの信頼を損ねる行為なので、まずは連絡して支払いの意思を示しましょう。

出典: UR都市機構営業時間:月曜日~土曜日(9時15分~17時40分)

休業日:日曜日、祝日、12月29日から翌年1月3日まで

(注1)北海道住まいセンターの営業時間は、9時00分~17時25分となります。

再振替・再々振替までに家賃を口座に入金しておこう

口座振替を利用している場合、支払期限日のあと2回の再振替}があります。

このタイミングで家賃を振替口座に入金することができれば、振替日に自動的に支払われます。ただし、遅延損害金(家賃等×14.56%÷365日×遅延日数)が発生する可能性が高いため、早めに入金するよう注意が必要となります。

遅延損害金

遅延損害金※口座振替を利用していない人は、管轄エリアの住まいセンターに連絡しましょう。

専門機関にも相談してみよう

場合によっては、専門機関に家賃が払えないことについて相談するという手段もあるでしょう。

たとえば、国民生活センターや法テラスといった選択肢があります。

国民生活センター

国民生活センターは、あらゆるサービス・商品について、消費者の相談に乗ってくれる公的機関です。消費生活全般における苦情・トラブルについて気軽に相談できるので、UR賃貸の家賃支払いに困っている人にもアドバイスを貰えるでしょう。

ただし、電話で相談する場合、平日11時~13時の間しか対応してもらえないので注意してください。

| 名称 | 国民生活センター/消費生活センター |

|---|---|

| 電話 | 042-758-3161 |

| HP | 公式サイト |

法テラス

法テラスは、法律の専門家に無料で相談できるサービスです。

通常、弁護士等に相談するには、それだけで一定の報酬を支払わなくてはなりません。法テラスは無料なので、まずは気軽に電話で相談してみましょう。

| 名称 | 日本司法支援センター 法テラス |

|---|---|

| 電話 | 0570-078-374 |

| HP | 公式サイト |

家族や知り合いにも相談しよう

根本的に家賃滞納の問題を解決するには、最終的にはお金を用意する必要があります。

たとえば、両親・兄弟・友人といった、身近な人に相談してみてもいいでしょう。

場合によっては、一時的にお金を借してもらえる可能性もあります。もちろん、借りたお金は必ず返す必要がありますし、身近な人にお金の相談をする際は人間関係に悪影響が無いよう注意する必要もあります。

しかし、どうしても困っている状況なら、素直に相談してみるのも適切な手段のひとつです。

お金を借りるという選択肢も検討してみよう

身内の人からお金を借りることができたら、UR賃貸の家賃を支払うことができるかもしれません。しかし、お金の問題はナイーブなので、簡単には相談できないという人もいるかと思います。

また、家賃の金額によっては、いくら親しい相手であっても簡単には用意してもらえないこともあるでしょう。

そういった状況では、金融機関からお金を借りて家賃の支払いに充てるといった選択肢にも目を向けてみてはいかがでしょうか?

利息は発生するが身内に迷惑がかからない

もちろん、金融機関からお金を借りた場合は、金利をもとに算出される利息を上乗せして返済する必要があります。

最終的には、滞納している家賃以上の金額を金融機関に返済しなくてはなりません。

しかし、金融機関からの借入は自分自身の責任でおこなえるので、家族や知り合いに迷惑をかける心配はいりません。

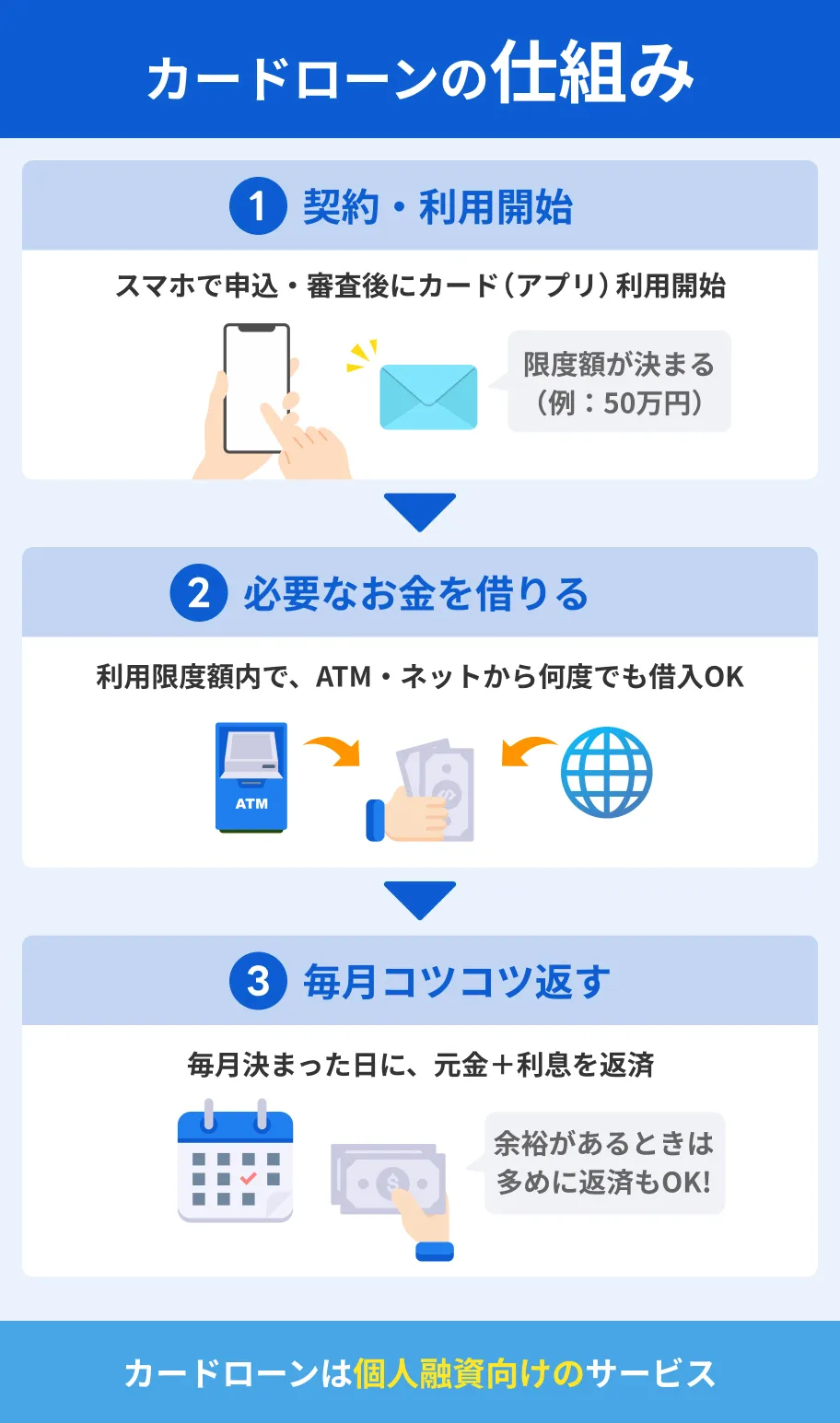

カードローンの利用を検討してみては?

具体的な借入方法のひとつに、カードローンがあります。カードローンとは、ローン専用カードを利用してATMから現金を直接借入できる商品です。

大手コンビニに設置されているATMでも利用できるので、人目を気にせず手軽に借入と家賃支払いができるでしょう。

早ければ当日中に家賃を払える

たとえば、審査が早いカードローンを利用すれば、最短で当日中に家賃滞納の問題を解決できます。

具体的には、最短30分で審査結果が出るカードローンがおすすめです。

そういったカードローンは、無人店舗でカードの即日発行もできるので、当日中に家賃滞納の問題を解決したい人にもピッタリと言えるでしょう。

以下のようにテレビCMを放送しているようなカードローンは、多くの人に一時的な補填としても選ばれています。

まとめ

UR賃貸住宅は居住者へのサポートも手厚く、礼金・仲介料・更新料など金銭面でのメリットも多く、満足度の高い賃貸住宅です。

しかし、家賃を滞納してしまうと、相応のリスクが生じてしまいます。

最悪のケースでは法的なリスクも生じてしまうので、少しでも「滞納」の可能性があるなら、できるだけ早めに対処しておくべきでしょう。

まずはUR賃貸に連絡し、その後適切な行動を心がけてください。

マネット編集担当/キャッシングガイド

奥山 裕基

家賃の滞納をしてしまうと更新時や引っ越しの際などにデメリットが生じる可能性があります。まずは、管理会社への相談をしましょう。解決策のアドバイスがあるかもしれません。ただ、毎月家賃の支払いが厳しい場合は、より家賃の安いところに引っ越す選択肢をもつことも視野に入れましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

元 銀行ローンセンター長|佐藤喜三男

家賃滞納には大きなリスクがあります

家賃を滞納すると、その状況次第では訴訟や強制執行、財産の差押えといった事態に発展し、社会生活に必用不可欠な住所・住居を失ってしまいかねません。しかし、最も大きなリスクは、信用を無くすことと言っても過言ではありません。知人が連帯保証人の場合は大きな迷惑をかけますし、家賃保証会社を利用していた場合は、個人信用情報に瑕がつき、新たな賃貸契約ができなくなるケースもありますので、十分注意が必用です。