ソニー銀行カードローンの審査に落ちる5つの原因と通過者の口コミを解説

【コンテンツの広告表記に関して】

>提携企業一覧

元 銀行ローンセンター長

銀行にてローンセンター長を務めた他、大手証券会社・大手クレジットカード会社において、30年に渡り審査を中心に様々な職種を担当。現在は「共生プランニング」の代表を務め、ファイナンシャルプランナー兼相続診断士として、多くの消費者の力になっている。

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 一般的に銀行カードローンの審査は消費者金融と比較して厳しめ

- 不安定な収入や借入希望額が多すぎるなどが原因で審査に落ちる

- 審査に落ちても審査基準が異なる他社カードローンが検討できる

ソニー銀行カードローンは上限金利が年13.8%と比較的低く、契約までWEBで完結できる利便性が魅力です。

ただし、利用できるのは所定の審査に通過した人に限られます。

とはいえ、すでにソニー銀行カードローンの審査に落ちていても、審査基準が異なる他社のカードローンに申込すれば、審査に通過できる可能性はあります。

| 商品 |

|

|

|---|---|---|

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短8分※1 |

| 限度額 | 1万円~800万円 | 1万円~500万円 |

| 金利 | 年2.5~18.0% | 年4.5~18.0% |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

365日※2 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ |

まだソニー銀行カードローンに申込していない人は、審査に通過するポイントも解説しているので参考にしてくださ。

ソニー銀行カードローンで審査落ちする7つの原因

ソニー銀行カードローンを含め、カードローンの審査基準は公開されませんが、審査に落ちた人には共通する特徴があります。

申込前に改善できるものもあるので、少しでも審査通過の確率を上げるためにあらかじめ確認しておきましょう。

申込条件を満たしていない

ソニー銀行カードローンでは以下のように申込条件を定めており、すべて満たす人のみ申込が可能です。

出典: ソニー銀行「カードローン 商品詳細説明書」次の条件をすべて満たすかたに限ります。

⑴当社に円普通預金口座をお持ちのかた(同時申込可能)

⑵お申込時のご年齢が満20歳以上65歳未満のかた

⑶原則、安定した収入があるかた

⑷日本国籍のかた、もしくは、外国籍のかたで永住権をお持ちのかた

⑸保証会社(アコム株式会社)の保証を受けられるかた

※すでに当社でカードローンをご契約中のかたは申込できません。

なお、ソニー銀行の普通預金口座を持っていない場合、カードローンの申込と同時に開設が必要となります。

収入が安定していない

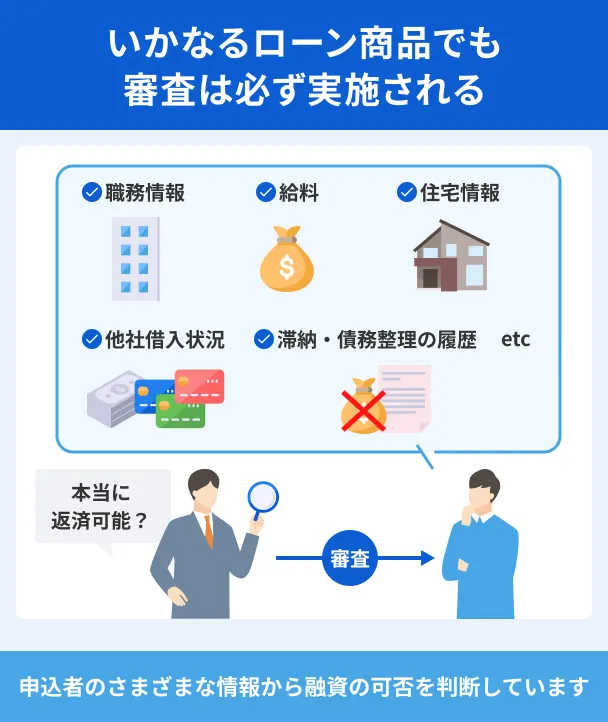

カードローンを利用すれば毎月決まった金額を返済する必要があるため、申込者に安定収入があるかは特に重要です。

返済能力(収入の安定性)の判断項目 |

- 勤続期間

- 雇用形態

- 業種・職種

- 直近の年収

特に収入の安定性を判断するうえでは、勤続年数は重要です。

勤続年数が長ければ今後も働き続けられる可能性が高いと言える一方、短い場合は離職リスクがあると判断される可能性が高いと言えます。

申込情報に誤りがある

申込時に申込フォームに入力した内容に誤りがあると、ソニー銀行が正しい事実を確認できないため、審査に通過できない可能性があります。

事実の確認のためソニー銀行が連絡を入れてくれる場合もありますが、そのぶん借入までに時間がかかります。

申込フォームを送信する前に、入力内容の見直しをしましょう。

入力ミスがよく見られる項目 |

- 勤務先の住所

- 勤務先の電話番号

- 年収

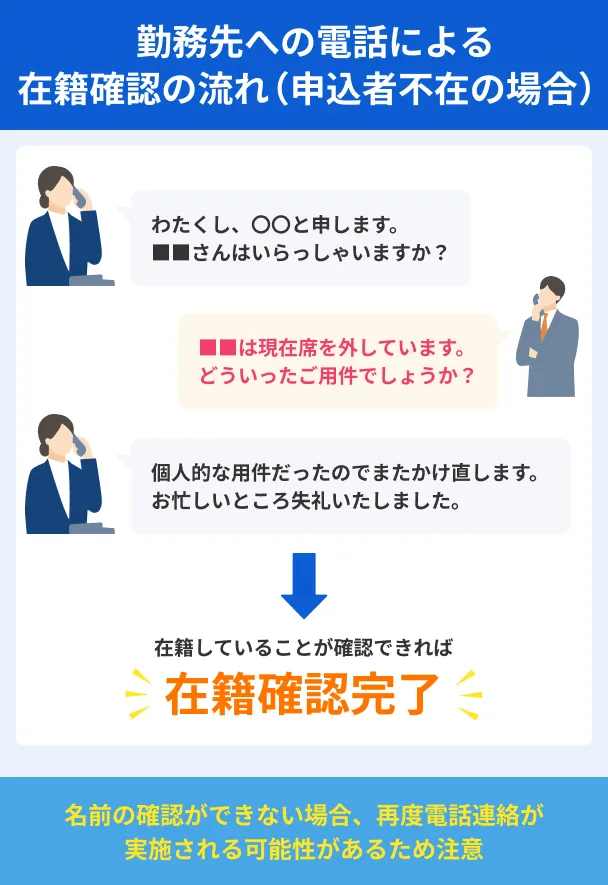

在籍確認が完了していない

ソニー銀行では必ず電話による勤務先への在籍確認が実施されるため、在籍確認が完了しなければ審査に通過できません。

在籍確認

在籍確認ただし、在籍確認は本人が応対しても、同僚や上司が応対しても、申込者本人が在籍していることがわかれば完了です。

たとえば全社テレワークで代表電話に出られる人がいないといった事情がある場合、事前にオペレーターに相談しておくのが良いでしょう。

収入に対し借入希望額の比率が大きすぎる

収入に対する借入希望額の割合が大きいと、貸倒れのリスクが高いと判断されて、審査に通過できない原因になります。

貸倒れまた、銀行カードローンも総量規制と同程度の基準を設けている場合があります。

そのため、借入希望額と他社借入額を合わせた金額が年収の2分の1や3分の1を超えると、さらに審査通過が難しくなります。

複数社へ同時に申込している

審査では、他社借入金額や他社借入件数に加えて、ローンやクレジットの申込件数も確認されます。

審査落ちになる申込件数に明確な基準はありませんが、1カ月に4社以上の申込をしていると審査落ちの可能性が高まると言われています。

複数のカードローンに申込する必要があるほど、お金に困っていて返済能力がないと判断されるためです。

信用情報に問題がある

過去の滞納などで信用情報に問題が生じていると、審査通過が難しくなります。

信用情報「借りたお金を返済する能力がない」または「返済する意思がない」と見なされるためです。

すでに借入がある人は毎月期日までに必ず返済するとともに、新たに借入する際には無理のない返済計画を立ててから申込するのが重要です。

※以上の条件を満たしている場合であっても、審査に落ちる可能性があるので、注意してください。また、実際の審査基準は公開されていないため、弊社での取材・調査によるものである点ご了承ください。

ソニー銀行カードローンの審査が甘くない理由

ソニー銀行の審査では申込者の「返済能力」を慎重に判断しており、審査が甘いとは言えません。

保証会社のアコムの審査にも通過する必要があるため

ソニー銀行カードローンでは、ソニー銀行と保証会社であるアコムの2社の審査に通過する必要があります。

したがって、ソニー銀行の審査に通過できたとしても、アコム側の審査に通過できなかった場合、その時点で審査落ちになります。

実際に、ソニー銀行公式サイトの「カードローン商品詳細説明書」でも、アコムの保証を受けられる人が対象と明記されています。

なお、過去にアコムが保証するほかのローンで滞納などのトラブルを起こしている場合、さらに審査で不利になります。

返済能力はスコアリング審査で数値化され判断されるため

保証会社のアコムは、ソニー銀行カードローンに申込をした人の基本情報などをもとに、スコアリング審査を実施しています。

スコアリング審査とは、申込者の属性をスコアリング(点数化)して自社の統計データと照合し、返済能力の有無を判断するシステムです。

スコアリングで一定のスコアに達すれば審査通過となりますが、基準に満たない場合は基本的にその時点で審査落ちとなる厳しい仕組みです。

スコアリングでの判断が難しい場合は再度審査をおこないますが、人の手でおこなわれるぶん、通常よりも時間がかかるデメリットもあります。

また、再審査の際は申込内容の確認や収入証明書の提出が求められる可能性もあり、手間もかかると言えます。

ない、といった事情がある場合は、事前にオペレーターに相談しておくのが良いでしょう。

警察庁データベースへの照会も実施されるため

ソニー銀行カードローンを含む銀行カードローンは、警視庁データベースへの照会が義務付けられており、照会には1営業日程度かかります。

申込者と暴力団・犯罪組織に関係が無いかどうかの確認をおこなう重要な手続きのため、そのぶん審査に時間がかかる点には注意が必要です。

加えて、カードローン申込と同時に普通預金口座を開設したり、申込内容の誤りなどでソニー銀行の担当者から連絡が来たりする場合も、審査に時間がかかる要因となります。

ソニー銀行カードローンの審査に通過した人の口コミ

これからアルコシステムに申込するなら、事前に審査に通った人の口コミを確認しておきましょう。

融資を受けるまでにかかった時間や申込者の属性情報を記載しているので、参考にしてみてください。

ユーザー評価

電話での対応が丁寧だったので、好感が持てました。返済に遅れると、すぐに遅延損害金が発生してしまうので、返済期限を忘れないように心掛けています。

| 利用したカードローン | ソニー銀行カードローン |

||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年9.8% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 家族 |

| 重視した点 | 借入金利 | ||

ユーザー評価

WEB完結ができ、金利が低めのカードローンを探していました。手続きが難しそうではなく、私でも操作できそうだったので申込をしました。

| 利用したカードローン | ソニー銀行カードローン |

||

|---|---|---|---|

| 借入金額 | 98万円 | 金利 | 年14.0% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 配偶者 |

| 重視した点 | 会社の知名度・信頼性 | ||

オペレーターの対応が丁寧で、申込手続きも簡単だったという声が多く見られました。

ただ、審査は結果が出るまでに数日かかるため、時間に余裕をもって申込をしましょう。

審査に落ちたら審査基準の異なるカードローンも検討

ソニー銀行カードローンの審査に落ちた場合は、別の金融機関のカードローンも検討してみましょう。

カードローンの審査基準は金融機関ごとに異なるので、ソニー銀行カードローンを利用できない場合でも審査に通過できる可能性があります。

たとえば大手消費者金融カードローンは、最短即日融資や無利息期間といったサービスの利便性にも優れているため、申込者の状況によってはより適した選択肢になります。

例として、プロミスは最短3分の即日融資が可能であり、レイクは所定の条件を満たした場合に「365日間無利息」が適用されます。

プロミスまたはレイクの審査に通るか不安な人は、以下の「お借入診断」でおおよその審査通過の可能性を調べてみてください。

事前に借入できるかが分かる

事前に借入できるかが分かる

ソニー銀行カードローンの審査に通過するためのポイント

審査が厳しいと言われているソニー銀行カードローンですが、いくつかのポイントを押さえることで、審査通過の確率を上げられます。

審査がスムーズに進むことにより、借入までの時間短縮にもつながるので、申込の前に確認しておきましょう。

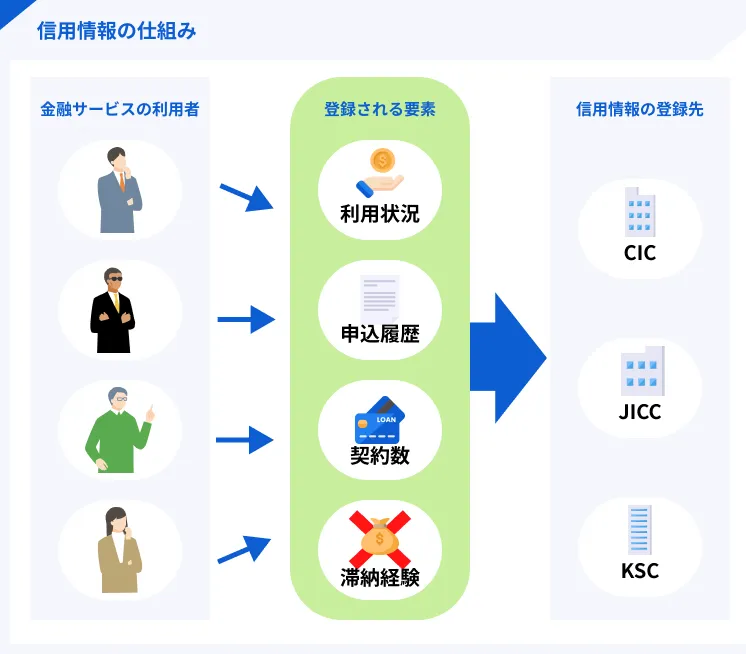

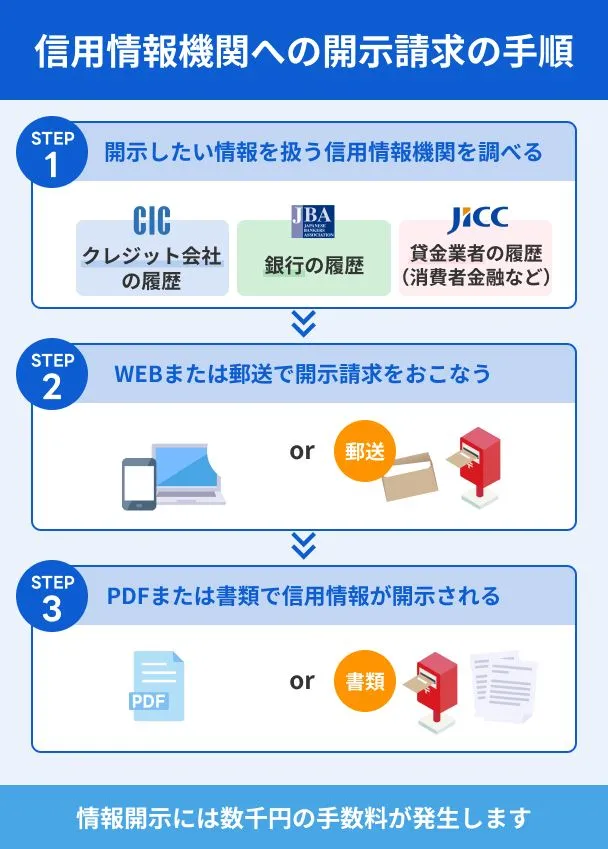

信用情報を確認してから申込する

自分の信用情報の状態がわからない場合は、信用情報機関に開示請求をおこなってから申込を検討しましょう。

信用情報機関過去の滞納などで信用情報に問題が生じている場合、そのまま申込しても審査に通過する確率は低いためです。

ローンへ申込した履歴も信用情報に6カ月程度残るため、その間はさらに審査通過が難しくなります。

開示請求をする際は、各信用情報機関の公式サイトから申込し、500〜1,500円程度の手数料を支払いましょう。

スマートフォンやパソコンでも確認できるので、自宅に郵送物が送られるのは避けたい人でも利用できます。

| 略称 | CIC |

|---|---|

| 運営 | 株式会社シー・アイ・シー |

| 登録情報 | 信販会社・消費者金融・クレジットカード・携帯電話などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 500円(オンライン) 1,500円(郵送) |

| HP | 公式サイト |

| 略称 | JICC |

|---|---|

| 運営 | 株式会社 日本信用情報機構 |

| 登録情報 | 信販会社・消費者金融・クレジットカード・各種銀行などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 1,000円(オンライン) 1,960円(郵送) |

| HP | 公式サイト |

| 略称 | KSC(JBA) |

|---|---|

| 運営 | 一般社団法人 全国銀行協会 |

| 登録情報 | 銀行・労働金庫(ろうきん)・信用金庫・JA(農協)などの情報 |

| 信用情報の登録期間 | 最長7年間 |

| 情報開示の手続き費用 | 1,000円 |

| HP | 公式サイト |

虚偽申告をしない

年収をかさましして入力するなどの虚偽申告は避け、必ず正しい情報を申告しましょう。

少しでも審査を有利に進めようと思っての行為でも、発覚すればその時点で審査落ちになるためです。

信頼を損ねることで、今後ソニー銀行やアコムのサービスが利用できなくなる可能性もあります。

貸金業務取扱主任者・FP|村上敬

虚偽情報の記載は「公文書偽造罪」に問われることもあります

年収を大幅に偽る、架空の勤務先を記載するなど、虚偽の情報で審査に申込すると罪に問われることもあります。

虚偽情報が発覚すると、同じ金融機関にローンの申込ができなくなるだけではない、と覚えておきましょう。

なお、「アリバイ会社」を使って勤務先を偽るケースも散見されますが、こうした会社の情報は審査担当者の間でも出回っているため、利用しないのが賢明です。

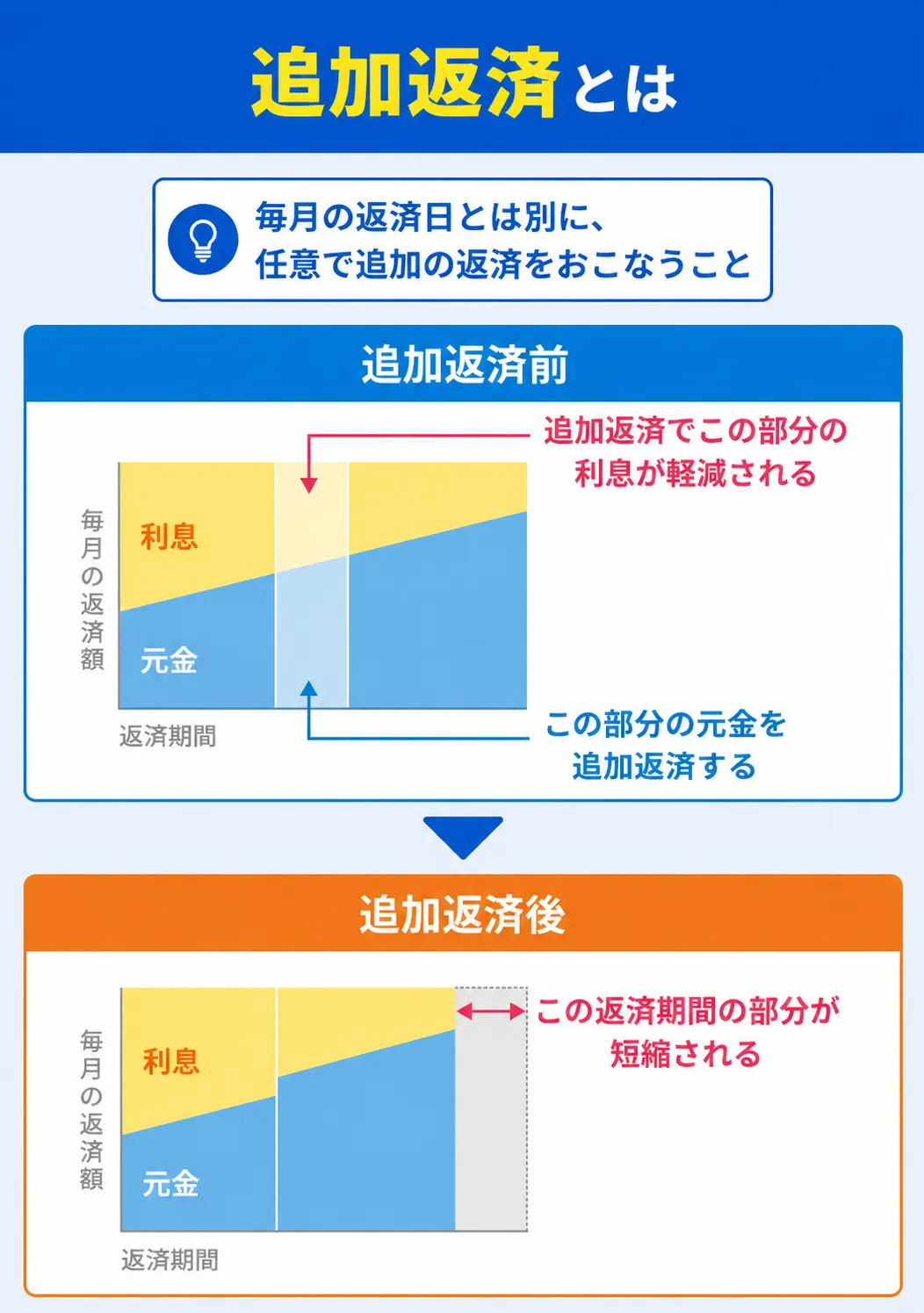

他社借入をできる限り返済する

すでに他社のカードローンで借入している場合は、できる限り返済することで審査に通りやすくなります。

借入残高が減少すればそのぶん毎月の返済負担も減り、審査で重視される返済能力が向上するためです。

カードローンでは、毎月の返済に加えて任意のタイミング・金額で返済する追加返済が利用できます。

追加返済をすれば借入残高が減るスピードが早くなり、最終的な利息負担も軽くなります。

臨時収入があった場合など、家計に余裕ができた際には積極的に活用しましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

審査に通らなかった人の傾向として、すでに2社~3社で借入をしているケースは非常に多くなります。新たなローン申込を検討する際には、できるだけ今の時点での借入件数や借入金額を減らした状態にしておくと良いでしょう。場合によっては、おまとめローンや借り換えローンの利用も効果的です。

よくある質問

まとめ

ソニー銀行カードローンの審査は比較的厳しいですが、できる限り審査落ちの原因を解消することで審査に通過しやすくなります。

それでも審査落ちとなった場合は、審査基準の異なるカードローンの申込を検討しましょう。

たとえば大手消費者金融は、審査基準が異なるだけでなく、最短即日融資や無利息期間などの利便性の高いサービスが充実しています。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

長期滞納や債務整理などは、「異動」情報として登録されます。

異動とは、お金に関する契約において、滞納、債務整理などを起こした情報を指します。滞納は61日以上、又は3回目の支払い日を超えた時点で、債務整理をした場合は直ちに、個人信用情報機関へ「異動情報」として登録されます。

クレジット支払いやローンの返済以外にも、端末代を含む携帯電話契約料の支払い・奨学金の返済・保証会社が介在する家賃の支払いなど、本人の自覚がない状態で発生するケースも増えています。