東京スター銀行おまとめローンの審査は厳しい?基礎知識と審査落ち対策を紹介

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

大学卒業後、大手ノンバンク系金融機関にてコンサルティング営業に従事。カード事業において、個人事業主を中心に1,000名以上の審査を行ったプロ。米国公認会計士、日本証券アナリスト、日商簿記2級、銀行業務検定・財務2級など多数の資格を有し、金融の専門家として第一線で活躍。

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(第F241000177号)。

大学を卒業後、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事でわかること |

- 東京スター銀行「おまとめローン」は毎月の返済負担を軽減できる

- おまとめローンはスマホやPCから申込可能

- 東京スター銀行の仮審査は保証会社が実施する

どうしてもお金が必要で複数社から借りている…そんな時に頼れるのが、東京スター銀行のおまとめローンです。

気になってはいるものの、申込方法がわからない、審査に通るのか不安、そんな人は、この記事をぜひ一読してみてください。

東京スター銀行のおまとめローンとは

おまとめローン(スターワン乗り換えローン)

本気で返済したい人向け!毎月の返済額を減らせる!

ひとつにまとめて毎月の返済額を軽減。返済日をまとめてスッキリ!

※東京スター銀行所定の審査により決定いたします。

東京スター銀行では、「おまとめローン(スターワン乗り換えローン)」というおまとめローンを取り扱っています。

まずは、おまとめローン(スターワン乗り換えローン)の商品概要を確認してみましょう。

| 項目 | 詳細 |

|---|---|

| ご利用いただける方 | 申込時、満20歳以上、65歳未満の方 給与所得者の方(正社員・契約社員・派遣社員の方) 年収200万円以上の方 保証会社(株式会社東京スター・ビジネス・ファイナンスまたはアイフル株式会社)の保証が受けられる方 ※アイフル株式会社の保証の場合は商品名称はスターフリーローンとなります。 |

| お使いみち | 申込ご本人に対する無担保個人向けローンのお借り換えおよびおまとめ。 対象となるローンは、金融機関(銀行・信用金庫・信用組合・労働金庫・農業協同組合・信販会社・カード会社・消費者金融会社等)のローンに限ります(但し事業性資金を除きます)。 初回ご利用時に、お借り換えおよびおまとめに相当する額を当行よりお振込いたします。 当行無担保個人向けローンのお借り換えにはご利用になれません。 |

| お借入金額 | 30万円以上1,000万円以下(1万円単位) ※申込時の借り換え対象ローン残高の範囲内に限ります。 |

| 契約期間 | 10年 |

| お借入利率 | 年率9.8%・12.5%・14.6%(固定金利・保証料込) ※当行所定の審査により決定いたします。 |

| ご返済方法 | 元利均等月賦返済 |

| ご返済日 | 毎月10日(休業日の場合は翌営業日) |

| 遅延損害金利率 | 年率14.6% |

| 担保・保証人 | 株式会社東京スター・ビジネス・ファイナンスまたはアイフル株式会社 |

| 手数料 | 事務取扱手数料、繰上返済手数料は、必要ございません。 |

| その他 | 店頭またはお電話にて返済額の試算をすることができます。 |

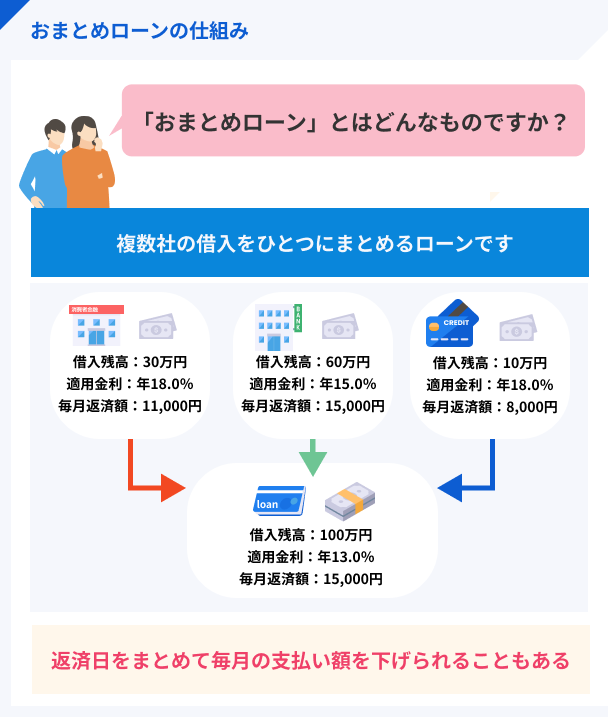

借入先をまとめて返済負担を軽減

おまとめローンはその名の通り、複数ある借入先を1つにまとめて完済を目指していくサービスです。

複数の借入を、低金利なおまとめローンでひとつにすることで、毎月の返済負担を軽減。

さらに、複数の借入先をまとめることで、今までバラバラに返済しなければいけなかった手間を減らすこともできます。

借入残高を着実に減らしていきたい人を支援する「返済専用のローン」と言えるでしょう。

おまとめローンの申込方法

東京スター銀行のおまとめローンに申込する方法は、以下が用意されています。

- インターネット

- 郵送申込

申込者の利用しやすい方法が選択できるようになっています。

主流はインターネット申込

最近の主流になっているのは、お手持ちのスマートフォンや自宅のPCを使ったインターネット申込です。基本的な手続きの流れは、以下のフローを参考にしてください。

- 仮審査の申込

- 仮審査

- 必要書類の提出

- 口座開設

- 本審査

- 契約手続き

- 振込先登録

- 手続き完了

これらの手続きを、すべてインターネット上で進めることができます。

最寄りの店頭窓口に向かう必要もないので、仕事や家事が忙しい人にもおすすめです。

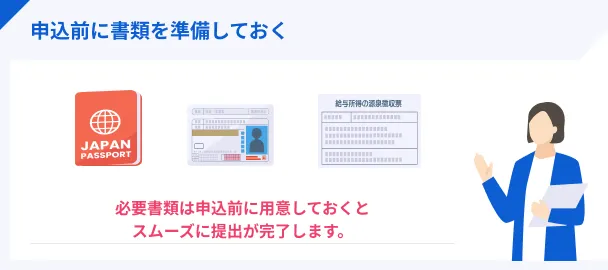

必要書類を用意しておく

申込する際は、手続きをスムーズに進めるためにあらかじめ提出しなければいけない書類を用意しておきましょう。

おまとめローンの契約に必要な書類は、以下の2点です。

必要書類 |

- ご本人さまが確認できる書類(顔写真付き)

- 前年分の収入が確認できる書類

▶参照|ご契約に関して必要な書類一式

どちらも本審査を受ける際に必要なので、必ず準備しておきましょう。

本人確認書類について

本人確認書類は、運転免許証もしくはパスポートが対象となっています。

運転免許証の場合は、免許の条件等、臓器提供意思確認欄が写らないように紙などで隠してから撮影しましょう。

どちらも持っていない場合は、住民基本台帳カードを用意しておくようにしてください。

収入証明書類について

前年分の収入証明書は、源泉徴収票、確定申告書(1・2枚目、受領印付き)、住民税決定通知書、課税証明書などが該当します。これらのいずれか1点を用意しておきましょう。

昨年中途入社もしくは入社1年未満の人は、直近3ヵ月の給与明細を添付。また、賞与明細をお持ちの場合は追加で添付してください。

※外交員報酬等で確定申告をしている人は、必ず確定申告書(1・2枚目)も添付しましょう。

東京スター銀行の審査について

東京スター銀行のおまとめローンを利用するには、必ず審査を通過しなければいけません。

申込方法のフローを見てお気づきの人もいるかもしれませんが、東京スター銀行の審査は2段階に分けられています。「仮審査」「本審査」、それぞれどのような仕組みになっているのか確認していきましょう。

仮審査は保証会社が担当する

おまとめローンの審査は、取り扱う東京スター銀行がすべて実施していると思われている人も多いのではないでしょうか?

実は、申込後の仮審査を担当しているのは「保証会社」になります。

出典: 三菱UFJ銀行|保証会社の役割保証会社とは、融資を受けた人が万が一返済できなくなったときに、本人の代わりに借入先の金融機関に返済をおこなう会社です。金融機関は保証会社に保証料を支払い、利用者の返済が滞った場合に保証会社から弁済金を受け取ります。ただし、利用者の返済義務がなくなるわけではありません。

東京スター銀行の保証会社は、株式会社東京スター・ビジネス・ファイナンスとなっています。

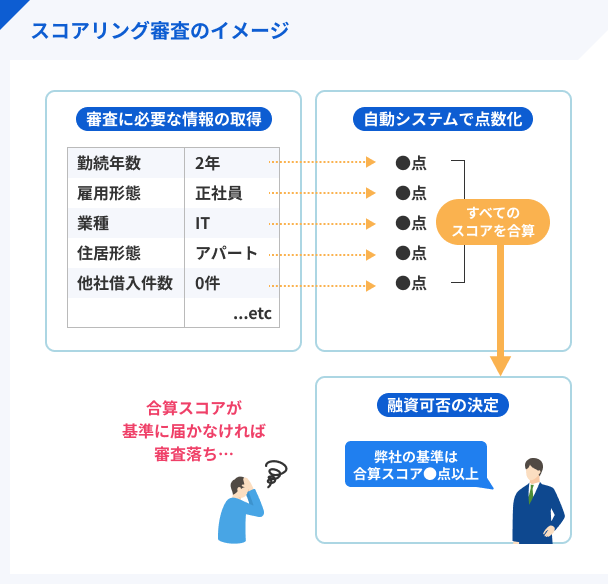

申込情報をスコアリング審査

保証会社の多くは、短時間で多くの審査がおこなえるように「スコアリングシステム」を採用しています。

入力した申込情報をスコアリングし、基準を満たしていれば仮審査を通過することができます。

本審査は東京スター銀行がおこなう

対して本審査は、東京スター銀行のおまとめローンを担当するスタッフが行います。

仮審査通過後に提出した書類を基に、どれくらいの融資が可能なのか審査されるでしょう。

必要であれば電話による確認等もあるので、質問に対して素直に回答してください。

警察庁のデータベースと照合

申込者を審査するにあたって、2018年のルール改訂により「警察庁のデータベースとの照合」がおこなわれるようになりました。

これは東京スター銀行だけでなく、すべての銀行に義務化された手続きです。

反社会的勢力との取引を排除するのが目的で、照合には一定の時間がかかると考えておきましょう。

おまとめローンの審査が不安な人はセルフチェック

東京スター銀行に限った話ではありませんが、各種ローンの審査基準が公表されることはまずありません。そのため、どのような人がおまとめローンの審査を通過できるのか、正確な基準は確認できないのです。

しかし、申込情報や必要書類、スコアリング項目などから、ある程度絞り込むことはできます。

審査を通過できるか不安な人は、下記のポイントをクリアしているかセルフチェックしてみてください。

ポイント |

- 他社の支払い状況が良好

- 年収以上の借入をしていない

ポイント1|他社の支払い状況が良好

おまとめローンの審査を通過するには、現在借入している複数の金融機関に対してきちんと毎月返済しているかが大切なポイントです。

長期的に滞納していると審査落ちしてしまう可能性があるので、心当たりのある人は注意しておいてください。

また、クレジットカード代金や携帯料金などの日常的な支払い状況も、審査の大切な判断材料になるのでそちらもチェックしておきましょう。

ポイント2|年収以上の借入をしていない

おまとめローンを利用する際に注意しておくべきなのが、まとめた際の借入総額です。

すべての借入金額の合計が自身の年収以上になっていると、返済していくのが難しいと判断されてしまいます。

総量規制の対象外である銀行でも、こうなってしまっては審査を通過するのは非常に厳しいでしょう。おまとめローンではなく、以下のような弁護士や司法書士に相談して、債務整理などの法的な解決を検討してみてください。

| 名称 | 日本司法支援センター 法テラス |

|---|---|

| 電話 | 0570-078-374 |

| HP | 公式サイト |

総量規制

総量規制おまとめローンに申込する際の注意点

おまとめローンを検討中の人で、なるべく早く利用したいと考えている場合は、手続きにかかる期間に注意してください。

「次の返済日までにはおまとめしたかったのに…」

上記のような結果にならないよう、申込からおまとめするまでにどれくらいの期間が必要なのか、事前に確認しておきましょう。

利用開始まで最短でも約2週間かかる

東京スター銀行のおまとめローンでは「仮審査期間は最短3日」となっていますが、本審査などを考慮すると3営業日以上かかってしまいます。

公式サイトでも確認できますが、申込からおまとめローンを利用するまでには最短でも2週間程度の待機期間が必要です。

おまとめローンを検討している人は、利用開始までにかかる期間をしっかり踏まえてから申込してください。

おまとめローンの申込はこちら

申込の流れや審査に対する不安を解消できた人は、さっそくインターネット申込を利用してみましょう。

前述した通り、利用開始までには2週間近くかかるので、時間に余裕を持って申込してください。

おまとめローン(スターワン乗り換えローン)

本気で返済したい人向け!毎月の返済額を減らせる!

ひとつにまとめて毎月の返済額を軽減。返済日をまとめてスッキリ!

※東京スター銀行所定の審査により決定いたします。

貸金業務取扱主任者・FP|村上敬

おまとめローンは計画を立てて有効的に

おまとめローンで複数の借金を一本化することにより、毎月の返済管理がしやすくなり、金利が下がる可能性もあります。ただし、返済期間が延びることで総返済額が増えるケースもあるため注意が必要です。また、一本化後に新たな借入を繰り返すと、かえって債務が膨らむ恐れもあります。本当に完済を目指すのであれば、返済計画を明確に立て、借入先の条件をしっかり比較することが大切です。

まとめ

東京スター銀行のおまとめローンを検討している人に向けて、申込方法や審査について解説していきました。

おまとめローンの利用条件をクリアしていれば、お手元のスマートフォンや自宅のPCを使ってインターネット上から申込可能です。

審査が不安な人は、他社への支払い状況や借入金額などに気をつけておきましょう。利用開始までには2週間ほどかかるので、時間に余裕を持って申込してください。

マネット編集担当/キャッシングガイド

奥山 裕基

おまとめローンは通常のカードローンと性質が異なるため、今後返済に専念する人向けの商品です。また、返済の方法によっては早めの完済が望めます。具体的には追加返済を活用しましょう。月々の支払いに加え、余裕のある時に1,000円から追加返済が可能です。

貸金業務取扱主任者|林良光

61日ないし3カ月以上の滞納

「長期滞納」とは、「ブラック化」する条件の一種でして、一度「長期滞納」の状態に陥ると、それが解消されてから5年程度はカードローンなどの融資だけでなく、クレジットカードの新規申込も基本的に通りません。

「長期滞納」は、お金を借りていた金融業者やその保証会社で認識されるものと、多くの金融業者が照会し情報を共有することのできる信用情報機関で認識されるものがありますが、基本的に、61日以上ないし3カ月以上の滞納に陥った状態を言います。

金融業者の中には、滞納が2カ月続いた時点でブラックに近い扱いをするケースもあるため、滞納は「61日以上ないし3カ月以上」よりもっと前に解消するべきです。