裁判通達が来て債務整理を決意しました|後藤さんの体験談(27歳・男性)

【コンテンツの広告表記に関して】

>提携企業一覧

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

各種ローンやリボ払いの返済が増え、毎月の生活費が回らない。そんな場合には、法的手続きである債務整理を検討するのも手段の1つです。

いわゆる「ブラックリスト」と呼ばれる状態に一時的になりますが、それでも返済負担を軽減することができ、複数社に返済する手間も簡略化することができます。

今回は実際に6社のカードローンで合計200万円ほどを借入し、最終的に債務整理をした後藤さん(仮名)に体験談インタビューとしてお話を伺うことができましたので、その様子をお届けします。

知識がないまま借りていたら総額200万円の借入になった

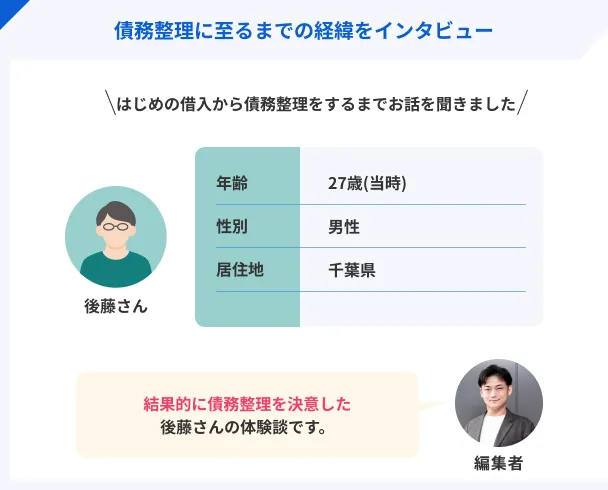

今回は千葉県在住、1995年生まれの会社員である後藤さんの実体験を、できるだけ分かりやすくお伝えします。

後藤さんプロフィール

| 項目 | 詳細 |

|---|---|

| 職業 | 会社員 |

| 年収 | 約450万円 |

| 家族構成 | 既婚2人暮らし |

現場監督として働く後藤さんは、1995年生まれ。今でこそ正社員として働いていて、それなりの収入を得ていますが、初めてカードローンを利用したのは23歳の時です。

当時は、債務整理やブラックリストなどについては考えておらず、カードローンの知識も浅いままで契約をして、そのまま複数社の借入にまで至ってしまった過去を後悔している様子でした。

| 公式サイト | 金利 | 融資時間 | 説明 | |

|---|---|---|---|---|

|

詳細は こちらへ |

年4.5 ~ 18.0% | Webで最短8分融資も可能!※ | 審査結果は申込後最短8分で結果表示。無利息が魅力のカードローン※ |

|

詳細は こちらへ |

年2.5 ~ 18.0% | 最短3分※1 | 融資まで最短3分!利便性の高さが魅力のカードローン |

|

|

詳細は こちらへ |

年2.4 ~ 17.9% | 最短20分※1 | 2025年8月時点で180万人が利用している、初めての方でも安心して使えるカードローン |

|

詳細は こちらへ |

年3.0 ~ 18.0% | 最短9分 | 最短9分融資も可能!コンビニでも借入・返済可能なアイフル! |

|

詳細は こちらへ |

年3.0 ~ 18.0% | 最短15分※1 | SMBCグループの安心感!原則として電話での在籍確認なし! |

|

詳細は こちらへ |

年4.9 ~ 18.0% | 最短即日 | はじめてご利用でWeb契約なら55日間利息0円!スルガ銀行口座があれば返済もスムーズ! |

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※3.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

アコム ※1.お申込時間や審査によりご希望に添えない場合がございます。

アイフル ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

SMBCモビット ※1. 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビット ※2. 2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

彼女の失業をきっかけにレイクを契約

マネット

編集者

後藤さん

6つのカードローンから合計約200万円を借入

| 契約していたカードローン | 限度額 |

|---|---|

| レイク | 40万円 |

| プロミス | 30万円 |

| アコム | 40万円 |

| アイフル | 40万円 |

| SMBCモビット | 40万円 |

| ダイレクトワン | 10万円 |

ろうきんでおまとめローンを利用

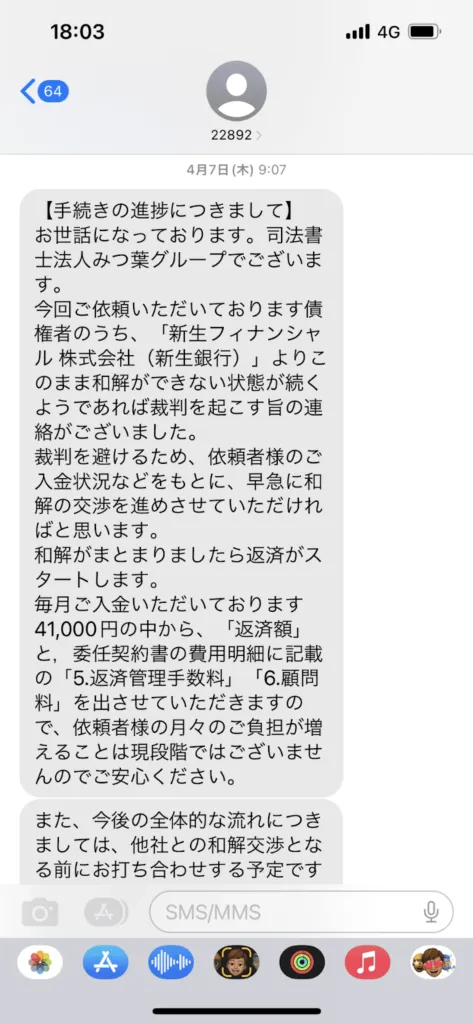

このままでは終わらない…債務整理を決意

司法書士に相談して「やるべきだ」と判断

ブラックリストが何かは知っていた

ブラックリストでも日常生活にほぼ支障はない

実際に債務整理をして見えたこと

まとめ

今回は実際に6社のカードローンで計200万円を借入し、最終的に債務整理をした後藤さんにお話を伺いました。

カードローンは収入と支出のバランスを考えて計画的に使うものですが、不測の事態で返済が追いつかなくなってしまった場合には、カードローン会社に相談、専門家に相談するなどして適切な対処方法をとることが重要です。

債務整理は最終手段と考える人も多いかもしれませんが、自身の状況を冷静に見つめ直して最適な判断ができるよう心がけてみてください。

| 公式サイト | 金利 | 融資時間 | 説明 | |

|---|---|---|---|---|

|

|

詳細は こちらへ |

年4.5 ~ 18.0% | Webで最短8分融資も可能!※ | 審査結果は申込後最短8分で結果表示。無利息が魅力のカードローン※ |

|

|

詳細は こちらへ |

年2.5 ~ 18.0% | 最短3分※1 | 融資まで最短3分!利便性の高さが魅力のカードローン |

|

|

詳細は こちらへ |

年2.4 ~ 17.9% | 最短20分※1 | 2025年8月時点で180万人が利用している、初めての方でも安心して使えるカードローン |

|

|

詳細は こちらへ |

年3.0 ~ 18.0% | 最短9分 | 最短9分融資も可能!コンビニでも借入・返済可能なアイフル! |

|

|

詳細は こちらへ |

年3.0 ~ 18.0% | 最短15分※1 | SMBCグループの安心感!原則として電話での在籍確認なし! |

|

|

詳細は こちらへ |

年4.9 ~ 18.0% | 最短即日 | はじめてご利用でWeb契約なら55日間利息0円!スルガ銀行口座があれば返済もスムーズ! |

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※3.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

アコム ※1.お申込時間や審査によりご希望に添えない場合がございます。

アイフル ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

SMBCモビット ※1. 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビット ※2. 2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

複数社からの借入は返済管理が難しくなることから、返済能力が下がりやすい状態になります。そのため、早い段階でおまとめローンに切り替えるなど検討しましょう。また、自身だけで解決が難しい場合は、弁護士や司法書士などの専門家に相談する対応も有効です。