身体を壊しカードローンの支払いに遅れてしまった|片山さんの体験談(39歳・男性)

本コンテンツには、紹介している商品・商材の広告(リンク)を含む場合があります。

これらの広告を経由して読者が企業ホームページを訪れ、成約が発生すると弊社に対して企業から紹介報酬が支払われるという収益モデルです。

ただし、特定の商品を根拠なくPRするものではなく、当編集部の調査/ユーザーへの口コミ収集などに基づき、公平性を担保した情報提供を行っています。

>提携企業一覧

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

突然の出費でもまとまった金額を借入できるカードローン。時に想定外の出来事により支払いの目途が立たず、支払いの遅延を余儀なくされることもあるでしょう。

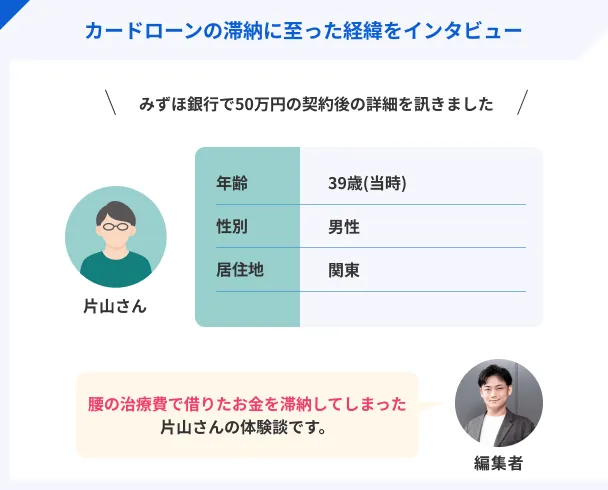

そこで、今回はみずほ銀行カードローンを利用し遅延も経験されたという「片山さん(仮名)」に、借入の経緯をはじめ実際に遅延した当時の状況についてインタビューを実施しました。

カードローンの利用を検討されている人は、もしもの時の予備知識として、情報を得ておきましょう。

怪我の治療のためカードローンを利用

| 項目 |

詳細 |

| 職業 |

無職(借入当時、介護職員兼学生) |

| 年収 |

200万円(借入当時) |

| 家賃 |

約4万円 |

介護職員として勤務しながら、夜間の専門学校に通学していたという片山さん。二足のわらじを履きながらの生活はあまりに過酷で、適応障害となり休職せざるを得ない状況になりました。

当時、慢性的な腰痛が限界を迎え、休職期間中に治療することに。その治療費として利用したのが、「みずほ銀行カードローン」でした。

介護職員として働く傍ら夜間の専門学校へ通うが、体調を崩し休職に

マネット

編集者

片山さん

カードローンを利用することになった経緯を教えてください。

国家試験の取得のため、夜間の専門学校に通っていたのですが、日中の勤務と学校を両立するのは大変ハードでした。そんな生活のせいで、腰を痛めてしまい休職することとなってしまいました。とはいえ、当時は『すぐに治るだろう』と深刻に考えていませんでした。

私は、この休職を「好機」と前向きに考え、数週間だけ休職するという前提で腰痛の治療を始めることに。その治療費としてみずほ銀行のカードローンを利用し、50万円を借りました。

社会保険に加入していたので、傷病手当をもらうことができました。その支給額を生活費へ回していたため、なんとか生活できました。

在籍確認は知らないうちに完了していた

WEBの申込とのことですが、在籍確認はありましたか?

勤務先を記入しましたが、会社から電話があったと連絡はありませんでした。

その後、手続きが完了したようで、契約書類等が郵送されてきました。申込完了の1週間後には利用できました。

普段から利用していたみずほ銀行を選んだ

はい。借りたお金を治療に充てました。最初はそれだけで十分、そう思っていましたが、現実は厳しく、復職の目途が立たなかったため、会社を辞めざるを得ませんでした。

しばらくの間は、毎月貰える傷病手当を生活費と毎月の返済に充てていました。支給終了後は生活費を工面しなければなりませんし、また新しい仕事も決まっていないので、現在の収入は、ほぼゼロです。そのため、やりくりが厳しくなり追加で20万円借りました。

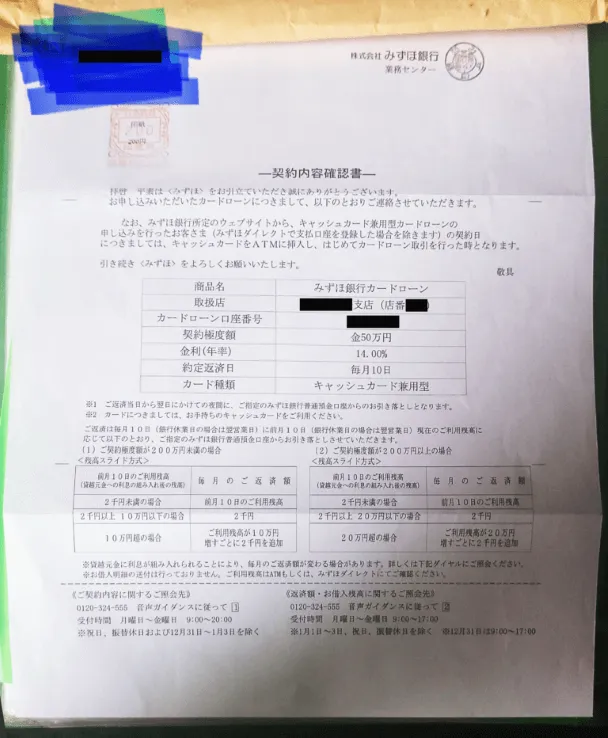

みずほ銀行カードローン

| 実質年率 |

2.0%〜14.0% |

| 限度額 |

最大800万円 |

| 融資時間 |

数日 |

催促状は遅延から1週間後に届く

収入源もなくなり、口座引落に間に合わない期間が数ヶ月続いています。

遅延のお知らせであるハガキが届くタイミングは、引落日から約1週間後です。毎月ハガキが届いたら、口座に振り込むという流れを繰り返しています。

遅延した場合は指定の口座などが設けられていのでしょうか?

いいえ、「引落口座にできるだけお早めに入金してください」という内容が記載されているだけでした。そのため、自身の口座に入金をするだけで済みます。

現在の利用状況

片山さんの利用明細書

総額70万円を借りて、20万円を返済しました。残りの返済額は50万円程度です。

| 項目 |

詳細 |

| 限度額 |

50万円(現在の借入可能額) |

| 設定金利 |

年14.0% |

| 借入総額 |

70万円(2021年6月/50万円、2023年3月頃/20万円) |

| 返済額 |

1万円/月 |

| 遅延回数 |

3回 |

私の場合は、特に変化はありません。カードローンの利用が止められることもなく、通常通り利用できる状態です。遅れた際も、自分の口座へ入金するだけなので、振込手数料は発生していません。

銀行へ相談したが状況は大きく変わらず

はい。失業中のため、みずほ銀行の支店に足を運び、支払いの「減額」や「猶予」の制度の有無を確認しました。残念ながら「できない」との返事でした。

厳しい状況ですが、身体を休めながら手に職をつけるべく勉強に励んでいるので、1日でも早く完済したいと思います。

金融リテラシーを高め、計画的に利用したほうがよい

そうですね、計画的な返済はもちろん、利用する側も金融リテラシーを身に付けるべきだと感じました。利用前に金利や返済に関して、ある程度勉強してから借りたほうがいいと思います。カードローンは便利な反面、返済が厳しくなると一気に負担が増えるからです。

まとめ

今回は、みずほ銀行カードローンの支払いの遅延を3回経験された片山さんにご協力をいただきました。

いずれも遅延の日数が少なかったこともあり、カードローンの利用停止には至っていないようでした。

さまざまな理由で収入を失う可能性は誰にでもありますが、返済が遅れてしまうと、場合によっては新規の借入ができなくなることもありますので、あらかじめきちんと返済計画を立てておきましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

返済に遅れてしまう場合は、できるだけ早く連絡をしてください。連絡が遅れれば遅れるほど、心象も悪くなり、支払金額も大きくなってしまいます。はじめは気まずいかもしれませんが、親身になってくれます。また、今後の返済計画について現状を踏まえたうえで一緒に考えてくれます。まずは連絡をしましょう。