アコムと信用情報の関係性|今後のライフプランに与える影響は?

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

マネット編集担当/キャッシングガイド

奥山 裕基

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事はこんな人向け |

- アコムでお金を借りたい

- 信用情報に影響があるか不安

- 信用情報について詳しく知りたい

どうしてもお金を用意する必要があり、アコムでのキャッシングを考えているものの、「キャッシングを利用すると、信用情報に影響が出てしまうのでは...」と不安に感じる人もいるでしょう。

結論、アコムに申込しただけでは、今後のライフプランに影響を与えるような大きな問題には繋がりません。まずは信用情報について確認して、不安を解消しましょう。

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、初めての利用でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

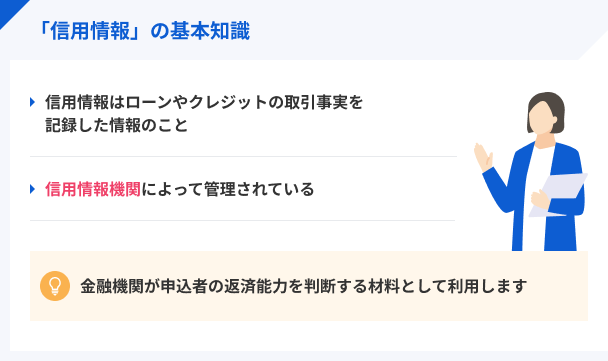

信用情報とは個人のお金に関する情報

信用情報というのは、個人と金融機関のお金の取引を登録した情報であり、金融機関がお金を貸す際に、「申込者に返済能力があるか」を判断するために使用されます。

信用情報の例 |

- クレジットカードの申込・利用履歴

- 住宅ローン、教育ローンなどの利用履歴

- カードローンの利用履歴

- 保証会社を通じての家賃、携帯料金の利用履歴

- 信販会社を通じての商品分割購入

上記のように、信用情報はクレジットカードの利用やローンの返済といった情報までが登録されています。

信用情報機関によって管理されている

加盟している各金融機関での、「利用者の申込情報や利用情報、借入情報や延滞の情報」が信用情報機関で管理されています。

金融機関は、お金を借りた人が返済しないと損をしてしまうので、予めお金を貸す際に「申込者は返済ができる人か」を確認するために、個人の信用情報を信用情報機関に問い合わせます。

| 略称 | CIC |

|---|---|

| 運営 | 株式会社シー・アイ・シー |

| 登録情報 | 信販会社・消費者金融・クレジットカード・携帯電話などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 500円(オンライン・郵送は1,000円) |

| HP | 公式サイト |

| 略称 | JICC |

|---|---|

| 運営 | 株式会社 日本信用情報機構 |

| 登録情報 | 信販会社・消費者金融・クレジットカード・各種銀行などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 500円(オンライン・郵送は1,000円) |

| HP | 公式サイト |

| 略称 | KSC(JBA) |

|---|---|

| 運営 | 一般社団法人 全国銀行協会 |

| 登録情報 | 銀行・労働金庫(ろうきん)・信用金庫・JA(農協)などの情報 |

| 信用情報の登録期間 | 最長7年間 |

| 情報開示の手続き費用 | 1,000円 |

| HP | 公式サイト |

アコムで借りた場合の信用情報への影響

アコムに申込をした場合、信用情報にアコムを利用したと登録されますが、正しく利用していれば、今後のローンの申込やクレジットカードを作る際に影響はないでしょう。

信用情報は、「アコム」に申込だけに限らず、クレジットカードを作る際や、住宅ローンといったローンに申込をする際にも登録されています。そのため、アコムに申込したから信用情報がマイナスになるということはありません。

ただし、「借りたお金を返さない」などの滞納をした場合は、他審査に影響が出てしまいます。

信用情報に問題が発生する理由

金融機関とのお金の取引にて「延滞」などのトラブルが起きることで、信用情報に「異動情報」が記録されてしまいます。

借りたお金をしっかりと返済できていないと、トラブルになってしまい、それが今後ローンやクレジットカードに申込をする際に「返済能力なし」とみなされ、審査に通過しなくなってしまいます。

これはアコムに限らず、他のローンやクレジットカードの支払いも対象であり、1つの取引でトラブルを起こしてしまうと、それが信用情報に履歴として残ります。

信用情報に問題が発生するケース

基本的に、信用情報に問題が発生してしまうのは、返済でのトラブルが原因として挙げられます。

「延滞」や「任意整理」では、それぞれ登録期間が異なります。少なくとも上記が登録されている期間は、他審査に通過はすることはできないため、あくまで最終手段であることを理解しておきましょう。

異動・異動情報

異動・異動情報アコムの利用以外にも実は信用情報が関係している

信用情報に登録されるのは、カードローンの利用履歴だけではありません。その他にも以下のような情報が登録されています。

信用情報に関係する支払い |

- クレジットカードの支払い

- スマホ端末の割賦払い

- 家電量販店での分割購入

- 保証会社を通した家賃支払い

- 住宅ローンの支払い

信用情報は金融取引がある度に登録されており、大きく返済に遅れてしまうと「異動情報」が記載されてしまいます。カードローン以外にも信用情報は、日常の支払いと密接に関係していることが分かるでしょう。

信用情報が今後のライフプランに与える影響

信用情報は事細かに登録され、今後のお金の取引に関して大きく影響を与えます。

しかし、「アコムを利用した」という登録がある場合と「アコムを利用して信用情報に問題がある」場合では大きく異なるため、違いをチェックしましょう。

信用情報にアコムを利用した履歴が残っているどうなるか

信用情報に「アコム」を利用したという登録が残っている場合でも、信用情報に問題がないのであれば生活をするうえで支障をきたすことはありません。

今まで通り、クレジットカードや他のローンに申込をすることができるので不安に感じなくても大丈夫です。

信用情報に問題が残るとどうなるか

信用情報に問題がある場合、他のローンやクレジットカードに申込をしても、審査は通過できません。信用情報は申込者の返済能力を表す指標のため、金融機関は返済能力がない人に貸すのは、リスクが高いとして貸してくれないでしょう。

また、1回でも信用情報に異動情報などが登録されてしまうと、その情報は最長で5年~7年は残ってしまいます。その期間が終わるまでは、ローンやクレジットカードで審査に通るのは難しいといえるでしょう。

返済遅延をしていなければ異動情報はつかない

これまで信用情報に問題が発生してしまうケースを紹介しましたが、返済を遅れてしまうケースががほとんどだと言えるでしょう。

お金を借りすぎて返済が不能になってしまった場合に限らず、返済日には返済をしっかり進めることが大切です。計画をしっかり立てて返済をおこなってさえいれば、信用情報に問題が出てしまうことはないので、安心して利用をしてください。

まとめ:アコムの利用だけでは信用情報に悪影響は起きない

アコムを利用したという履歴は、信用情報に残ります。しかし、利用自体には何も問題がありません。

ただし、アコムで返済遅延した場合は信用情報に登録されるため、その他のローンやクレジットカードの審査で影響が出てくる可能性があるでしょう。

きちんと計画を立てて、返済さえしていれば、このような事態になりません。むしろ「返済をきちんとしている」という評価が残り、プラスになる場合もあります。

マネット編集担当/キャッシングガイド

奥山 裕基

しっかりと返済さえしていれば、アコムを利用するだけで信用情報に悪影響はありません。しかし、「返済をしっかりしなかった」「債務整理をした」といったような金融トラブルを起こしてしまうと信用情報に問題ありとなるため、注意が必要です。

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、初めての利用でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

貸金業務取扱主任者|手塚大輔

返済遅れや踏み倒しがあると履歴は残ります

クレジットカードの支払の遅れは24日間登録され、遅れが61日以上になると異動情報になります。また、携帯電話端末の分割払いの延滞は信用情報へ24カ月間登録されます。さらに、携帯料金を3カ月以上未納し強制解約となった場合は異動情報になります。また、保証会社が間に入っている住宅の賃貸契約の家賃滞納なども遅れたという情報は信用情報に登録されます。