消費者金融アローで増額する方法と申請する際の注意点

∨【コンテンツの広告表記に関して】

>提携企業一覧

元 銀行ローンセンター長

銀行にてローンセンター長を務めた他、大手証券会社・大手クレジットカード会社において、30年に渡り審査を中心に様々な職種を担当。現在は「共生プランニング」の代表を務め、ファイナンシャルプランナー兼相続診断士として、多くの消費者の力になっている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事でわかること |

- 安易な増額申請は減額や利用停止になるリスクもある

- アローは申込フォームから増額申請が可能

- すぐにお金が必要なら融資までが早い大手消費者金融を検討

消費者金融アローで借りたお金は、生活費や各種支払いに充てられて非常に便利です。

使いすぎると限度額不足になりますが、この際に増額という方法が浮かぶでしょう。しかし、必ずしも増額が成功するとは限らないことをご存知ですか?

消費者金融アローのフリープランの増額について

アロー

申込から借入までWEB上だけで完結!

アプリからの申込で郵送物一切なし!※2

※申し込みの時間帯によっては翌日以降の対応になります。

※お客さまの選択された金融機関で本人確認が完了していない場合、ご契約書類の郵送が必要となりますのであらかじめご了承ください。

アローは、愛知県名古屋市に本店を構える中堅消費者金融です。

利用限度額が最大200万円と記されている消費者金融のアローですが、望めば200万円まで借りられると思う人もいるでしょう。

しかし、実際は契約時に決められた限度額までしか、お金を借りられません。

消費者金融アローの限度額は審査によって決定される

消費者金融アローの利用限度額は、契約前の審査で決定します。審査とは、適切な限度額を算出する行程です。

審査を通して、商品に設定された200万円までの間で利用限度額を決定します。

利用限度額を決定するため、消費者金融アローは申込者のあらゆる情報を確かめます。たとえば、信用情報の状態や収入の状況です。

これらを参考にして、その人の返済能力を見極め、適切な利用限度額を決定します。

信用情報

信用情報増額で借入可能額を引き上げる

消費者金融アローの初回限度額を満たしてしまった。このような場合は、『増額』という方法で、利用限度額を引き上げることが可能です。

前提として、ローンというものは、個人の信用をもとにしてお金を貸す商品のため、初めて貸す人への信用は低く見積もられ、利用限度額も少なめに設定されます。

そのため、ある程度、借入の実績があるのならば、増額申込により利用可能額が上がる可能性も十分にあります。

増額をすると金利が下がる可能性がある

増額は、単に限度額を増やすだけでなく、増額の金額によっては適用金利が下がり、これまで以上に利用しやすくなる可能性もあります。

キャッシングアローの適用金利(実質年率)は、15.00%~19.94%の間ですが、増額によって見直しがおこなわれます。

一般的にキャッシングでは増額時に、金利が下がる傾向にあります。アローもまた、例にもれず金利が下がる可能性があります。

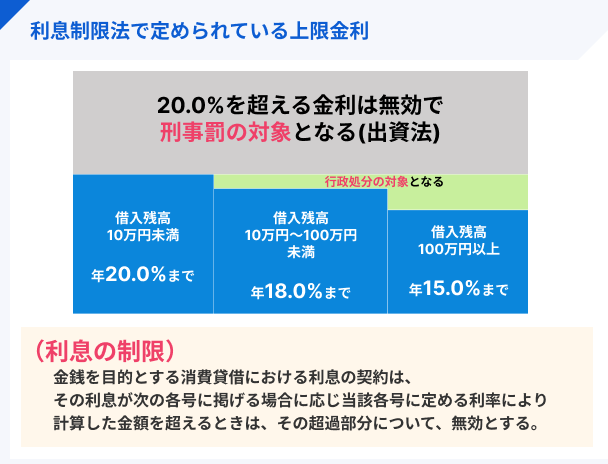

100万円以上になれば15.0%以下

利息を定めた法律により、元本の額100万円以上の貸付は利息15.0%までと決められています。アローで限度額を100万にできれば、必ず年15.0%になります。

上記は貸金業法で定められた利息制限法という決まりです。消費者金融アローも貸金業者である以上、上記のルールはきちんと守る義務があります。

消費者金融アローの増額方法・流れ

- 限度額分のお金を使い切った

- 完済前にまとまったお金が必要に

- いまの限度額ではまかない切れない出費が...

このような状況でも、アローの増額はすぐにできるものではありません。増額をするにあたっては、以下のような手順を踏む必要があります。

- 公式サイトから申込

- 申込内容の確認

- 増額審査

- 限度額の再設定

上記のように、増額をするためには「増額審査」を受ける必要があります。

STEP1:申込フォームで増額申請

アローの増額申込手続きは、公式WEBサイトから申請します。アローのサイトトップにある『限度額増額・再利用のお申込みフォーム』を押しましょう。個人情報や希望額を入力する画面に遷移します。そこから増額申込の申請をしてください。

申込時と同様にいくつかの項目を入力していきます。自分の連絡先に加えて、勤務先の情報も入力します。勤務先の住所、電話番号を入力するので、あらかじめそれらの情報を控えておきましょう。

申込項目1:お客様情報

消費者金融アローの『限度額増額・再利用のお申込みフォーム』をクリックすると、必要項目を入力する箇所があります。まずは、そちらの項目を間違いなく埋めていきましょう。

上記のように、お客様の連絡先や自宅に関する情報を記載していきます。電話番号やメールアドレスは、消費者金融アローから連絡が届きますので、間違いがないように記載してください。

申込項目2:勤務先情報

申込項目の中には、勤務先の住所や連絡先を記載する箇所があります。

消費者金融のアローで借入ができる人は、きちんと収入がある人です。こちらは嘘偽りなく記載しましょう。

申込項目3:年収・他社借入情報

消費者金融のアローでは自身の年収や他社で借入をしている金額を入力する箇所があります。

年収や他社借入額は、融資可能額に関わる項目であるため、嘘偽りなく記載してください。

増額をする人は借入限度額を超えることがほとんどです。増額の手続きがスムーズにできるように予め用意しておきましょう。

▶参考:提出書類登録画面

STEP2:申込内容の確認電話

増額申込をすると、消費者金融アローから確認の電話連絡がきます。

この電話連絡の目的は、申込内容の確認することと、本人確認をする目的があります。

現在の就業状況や他社借入状況など、申込フォームに記載された内容に相違がないか、質問がされます。その際は正直に回答をしてください。

STEP3:増額審査

申込フォームに記載された内容や電話で確認した内容やこれまでのアローの利用実績などを基に増額の審査が開始されます。

利用者のデータを総合的に見て、適正な利用限度額を決定します。この増額審査に通過しないと、利用限度額は増えません。

STEP4:結果通知・限度額再設定

増額審査が完了すると、登録しているアドレスに審査結果が記載されたメールが届きます。

特に問題もなく、増額審査を通過できれば、借入限度額を再設定してもらえるでしょう。

STEP5:追加借入

増額審査に通過すると、限度額が反映されます。それを公式ページ上で確認したら、追加借入が可能な状態です。

消費者金融アローの公式ページで振込の依頼をすることで、指定した口座へお金が振り込まれます。

消費者金融アローの増額審査について

増額までの手順の中で、合否を決めるのは審査です。カードローンは増額の審査を受けて、それに通過しないと増額ができません。

安易な増額は、利用者・金融機関、双方にとってもリスクが高くなります。利用者が無茶な借入をすれば多重債務者になり、金融機関は貸倒れのリスクがあります。

貸倒れこのような事態を陥れないためにも、増額前にきちんと審査を実施し、その可否を決定します。

利用実績が重視される

消費者金融アローの増額審査は、入会審査の時に確認された項目だけでなく、『利用実績』も確かめられます。具体的にいうと、消費者金融アローで借入・返済をしたという記録です。

しっかり返済をしているという実績が信用度を上げますが、返済遅延の経験者は、信用度が下がっている可能性もあります。

また、入会をしてからほとんど借入をしていない人は、実績があるとは言えず、評価に繋がりません。

原則として在籍確認の電話はない

消費者金融のローンは、一般的に増額審査では在籍確認を実施しない傾向にあります。

在籍確認の目的は、返済能力の証拠を取るものですが、これまでの利用実績があれば、その人の返済能力は証明されるからです。反対に利用実績が悪いと思える人は、在籍確認が必要と判断されるでしょう。

そのほか、入会審査のときと勤務先が変わっていると申告した人や、契約より期間が経っている場合などは、在籍確認の電話があるかもしれません。人によって、増額審査時の在籍確認の有無は異なり、アローの判断になるため、ご注意ください。

元 銀行ローンセンター長|佐藤喜三男

増額の審査では利用実績も加味される

増額は、利用限度額の見直しという契約内容の変更に該当します。利用実績、他社からの借入状況、収入などの返済能力、信用情報が、初回審査時の状況を上回っている必用があります。状況によっては限度額を引き下げられる懸念もあり、時間もかかります。

消費者金融アローの増額審査は即日とは限らない

消費者金融アローの増額手続きは、即日中に利用限度額が反映するとは言い切れません。

申込をしてから増額審査があり、それに通過しないと利用限度額は増えないからです。すぐにお金を借りたいという場合でも、増額手続きでは時間がかかってしまう可能性もあります。

一般的に入会審査より時間がかかる

一般的に、消費者金融のローンでは、増額審査のほうが入会審査より時間がかかります。

入会審査で確認される項目に加えて、利用実績も確かめられるため、時間がかかるからです。

消費者金融アローの入会時の審査は、最短45分と記載されています。しかし、これはあくまで初回申込の場合です。

そのため、増額を受ける際の審査は時間がかかると考えておきましょう。

土日は更に時間を要する可能性も

土日祝日に増額申込をしたとしても、お金を用意するまでに時間がかかってしまいます。

アローの営業時間は、平日9時30分~18時までとなっています。増額の申込自体は、WEB上で24時間受付しています。しかし、土日は営業をしていない以上、審査がおこなわれず工程が先へ進みません。

土日祝日に申込した分は、翌営業日以降の対応になる点に留意しておきましょう。

増額審査に落ちやすい人の特徴

消費者金融のアローに増額申請をしても、全ての人が審査に通過するわけでなありません。

申込者の中で、増額審査を通過できなかったケースがあるのも事実です。

増額審査に落ちやすい人の特徴 |

- アローへの返済に遅れている

- 返済能力が低下している

- クレカ等の支払いに遅れている

特徴1:アローへの返済に遅れている

消費者金融アローの返済状況が悪い人は、増額審査に対して不利になってしまうでしょう。

カードローンの融資は、利用者と金融機関の信用で成り立っています。一度でも返済遅延をすると信用度合いが下がり、増額審査に落ちやすいのです。

どうしても返済できない状況や、引き落とし口座への入金も同様です。悪意がなくても、データ上に返済遅延の事実が残ってしまい、問答無用で遅延者としてみなされてしまいます。

特徴2:返済能力が低下している

消費者金融アローの増額審査では、「希望する限度額に対して返済能力が足りていない」とみなされると審査に落ちてしまいます。

返済能力の調査継続安定した収入がないと、返済に充てるお金がないと思われてしまいます。また、他社借入が増えている場合も同様です。

増額して新たに借入をしたとしても、それを返済する能力が不足していると判断され、審査に落ちてしまう可能性があります。

特徴3:クレカ等の支払いに遅れている

利用しているクレジットカードや他のローンの支払いに遅延している人は、増額審査に落ちてしまう可能性があります。

消費者金融アローの増額審査では、信用情報の照会をします。

クレジットカードやローンに関わるデータはすべて信用情報に登録されています。この際に返済遅れといった事実があると増額審査へ影響があります。

返済遅れのデータがあると「返済に対する態度が悪い人」と見なされる可能性があります。その場合は、貸付をするのはリスクが高いと判断され、審査に落とされてしまいます。

消費者金融のアローで増額する場合の注意点

自分なら増額できるだろうと思った人もいるかと思います。しかし、増額申請をするにあたっては、最低限知っておくべきリスクがあります。

カードローンの増額を希望するのであれば、そういったリスクも頭に置いておきましょう。軽い気持ちで手続きをすれば思いもよらぬ事態になってしまうかもしれません。

注意点 |

- 書類がないと50万円を超える融資を受けられない

- 限度額を引き下げられる可能性がある

- 利用制限がかかる場合がある

注意点1:書類がないと50万円を超える融資を受けられない

消費者金融アローは、借入限度額が50万円を超える場合は、収入証明書を提出する必要があります。

増額をすると多くの人は、借入限度額が50万円超えとなりやすいため、収入証明書類を準備する必要があります。

人によっては収入証明書を用意するのに、時間がかかる可能性があります。急ぎであるのにも関わらず、お金を用意したいタイミングに遅れてしまうリスクもある点に留意しておきましょう。

注意点2|限度額を引き下げられる可能性がある

消費者金融アローの増額審査では、これまでの利用実績もチェックする項目になります。

この利用実績が悪いと、場合によっては減額処分や利用停止されてしまう可能性もあります。たとえば、返済の遅延はマイナスなイメージを与えます。

「約束した期日に遅れる」という記録から、「返済に対する姿勢が悪い人」と、判断される可能性があります。

注意点3|利用制限がかかる場合がある

増額の審査は、単に「増額の可否」を問うものだけでなく、契約内容を見直す目的もあります。

利用者の収入状況や他社借入から、その人に見合った利用可能額を設定する目的があるため、入会審査の時より状況が悪くなっている人は注意したほうが良いでしょう。

たとえば、*転職により収入が減った人や他社からの借入が増加した人は、返済能力が低下しているとみなされ、残りの限度額に利用制限がかかります。

どうしてもお金が必要、そんなときは…

ここから先の内容 |

- 明日の支払いが間に合わない

- アローで増額できなかった…

- マズい、時間がない…

お金がないと厳しい状況下で、消費者金融のアローでは限度額不足の場合でも、安易な気持ちで増額するのは避けるべきです。

しかし、目の前のお金の悩みは放っておけません。このような場合は他の解決策も考えてみてください。

他のカードローンに新規申込をするという選択肢

どうしてもお金が必要なら、他のカードローンに新規申込をするというのも手段のひとつです。

もちろん入会審査を受ける必要がありますが、増額審査とは仕組みが異なります。

そもそも審査基準というのは金融機関ごとに異なるので、「増額審査に落ちてしまった」という人でも、他の新規申込も落ちるとは限りません。

新規申込のほうが借入までの時間がかからない可能性もある

増額申請をすると、基本的に収入証明書の提出を求められてしまいます。人によっては時間を取られてしまうでしょう。

原則として収入証明書なしで利用できるカードローンを選べば、スマホと身分証明書で新規申込ができ、面倒な思いをせずに済むかもしれません。※

※借入希望額や金融機関の判断によっては収入証明書の提出を求められるケースがあります。

大手消費者金融を選択肢として検討

たとえば、大手消費者金融のカードローンに目を向けてみてはいかがでしょうか?

大手金融機関は審査が厳しいと思われるかもしれませんが、すでにアローで借入ができているということは、信用情報や収入状況に大きな問題は無いと考えられます。

つまり、大手の消費者金融の審査にも通過できる可能性が十分にあると考えられます。

大手消費者金融は即日融資に対応している

大手消費者金融の審査は最短3分~25分で完了するため、最短即日中の融資も可能という強みがあります。

手続きにあたっては、特定の銀行口座を開設する必要も無いので、手間がかかりません。

可能であれば今日・明日中にお金を用意したい、そういった状況でも、大手消費者金融なら力強い味方になってくれるでしょう。

消費者金融アローからの借入金額を把握しておこう

他のカードローンへ新しく申込をする場合は、消費者金融アローからの借入金額を把握しておいてください。

どのカードローンも、申込画面に他社からの借入金額を入力する項目があります。現在、借りている金額を把握できたら、以下の審査が早いカードローンを検討してみてください。

おすすめの大手消費者金融

| 公式サイト | 融資時間 | 無利息期間 | 金利 | 在籍確認の電話 | |

|---|---|---|---|---|---|

|

|

詳細は こちらへ |

最短20分※1 | 初回契約日の翌日から30日間 | 年3.0 ~ 18.0% | 原則、お勤め先へ在籍確認の電話なし |

|

詳細は こちらへ |

Webで最短25分融資の可能※ | ①50万円以上なら365日間無利息※3 ②60日間無利息※4 |

年4.5 ~ 18.0% | 電話による在籍確認なし※2 |

|

詳細は こちらへ |

最短18分 | 初回契約日の翌日から30日間 | 年3.0 ~ 18.0% | 原則として電話での連絡なし |

|

詳細は こちらへ |

最短3分 | 初回借入日から30日間 | 年4.5 ~ 17.8% | 原則として電話での連絡なし |

|

詳細は こちらへ |

最短15分※1 | 無し | 年3.0 ~ 18.0% | 原則として電話での連絡なし |

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

プロミス ※お申込時間や審査によりご希望に添えない場合がございます。

SMBCモビット ※1.申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビット ※2.外国籍の方は、特別永住者証明書または在留カードが必要です。

※1.申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

アローに関するよくある質問

まとめ

消費者金融のアローは万が一の備えになります。しかし、使い続ければ限度額不足になるでしょう。

お金が必要な状況下で、アローの限度額がいっぱいの場合でも、軽い気持ちで増額申込をせず、リスクも加味して判断しましょう。

増額をする際はリスクも加味して決断してください。場合によっては不都合な事態にもなりかねません。

増額が不安な人は、他の解決策も考えてみましょう。たとえば、大手消費者金融であれば最短3~25分審査なので急ぎの人に向いています。

| 公式サイト | 融資時間 | 無利息期間 | 金利 | 在籍確認の電話 | |

|---|---|---|---|---|---|

|

|

詳細は こちらへ |

最短20分※1 | 初回契約日の翌日から30日間 | 年3.0 ~ 18.0% | 原則、お勤め先へ在籍確認の電話なし |

|

|

詳細は こちらへ |

Webで最短25分融資の可能※ | ①50万円以上なら365日間無利息※3 ②60日間無利息※4 |

年4.5 ~ 18.0% | 電話による在籍確認なし※2 |

|

|

詳細は こちらへ |

最短18分 | 初回契約日の翌日から30日間 | 年3.0 ~ 18.0% | 原則として電話での連絡なし |

|

|

詳細は こちらへ |

最短3分 | 初回借入日から30日間 | 年4.5 ~ 17.8% | 原則として電話での連絡なし |

|

|

詳細は こちらへ |

最短15分※1 | 無し | 年3.0 ~ 18.0% | 原則として電話での連絡なし |

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

プロミス ※お申込時間や審査によりご希望に添えない場合がございます。

SMBCモビット ※1.申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビット ※2.外国籍の方は、特別永住者証明書または在留カードが必要です。

※1.申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

マネット編集担当/キャッシングガイド

奥山 裕基

今すぐお金が必要だけど、消費者金融のアローでは限度額不足と感じている人や増額は不安な人は、大手消費者金融のカードローンを申込を検討してみましょう。ケースによりますが大手消費者金融の審査は最短3~25分で完了するため、申込当日中の融資の可能性もあります。

マネット編集担当/キャッシングガイド

奥山 裕基

増額をしたことにより、これまで以上に借りられる金額が増えるかもしれません。しかし、まずは今後支払う返済金額を確認して、計画的なご利用を心がけてください。