キャッシングのフタバが限度額不足でも安易な増額はおすすめできない理由

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(第F241000177号)。

大学を卒業後、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事でわかること |

- 安易な増額申請は減額や利用停止になるリスクもある

- フタバは50万円まで融資を受けられる

- すぐにお金が必要なら融資までが早い大手消費者金融を検討

キャッシングのフタバは中小消費者金融の中では、比較的多くの人に名が知られています。特にはじめての場合は30日間利息0円で、大手消費者金融並に利息を抑えやすい点が評価されています。

そんなフタバも使い続けていれば、限度額不足になり、増額を検討することもあります。しかし、増額をしたからといって必ずしも限度額が増えるとは限りません。場合によっては、減額や利用停止になるリスクもあります。

本記事では、そんなキャッシングのフタバにて増額をする方法やリスクについて詳しく解説していきます。

フタバとは

フタバ

申込から契約・借入まで来店不要でOK!

平日16時までの審査完了で即日振込が可能です。来店も不要ですので、お忙しい方にもスピーディな対応が可能です。

※銀行、信販などのローン・キャッシングは除きます。

キャッシングのフタバは、業界準大手ならではの、女性や65歳以上の人でも気軽に申込でき、幅広いユーザー層に合わせた細かいサービスに定評があります。

特に、はじめての利用なら30日間利息0円になるのが大きなメリットです。中小消費者金融で無利息サービスがあるのは珍しいため、利息を抑えたい場合には特に重宝します。

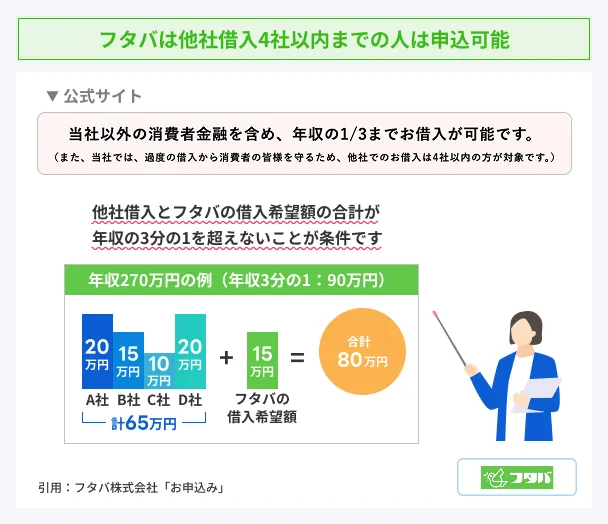

融資は50万円までで4社借入までの人が検討可能

フタバの利用限度額は50万までとなっています。つまり、増額をしたとしても50万円を超えて借入することはできません。

もしも、50万円を超えて借入したい場合は、増額以外の選択肢を検討しましょう。

増額によって利息を抑えやすくなる

フタバの適用金利は借入額によって変化します。

| 借入額 | 金利 |

|---|---|

| 1~10万円未満 | 年14.959%~19.945% |

| 10~50万円 | 年14.959%~17.950% |

増額によって借入額が10万円を超えると、適用金利が低くなり、結果として利息を抑えやすくなります。

フタバで増額する方法は電話のみ

キャッシングのフタバで増額を希望する場合は、まず増額申請をしなくてはいけません。初回利用時はWEB申込が可能ですが、増額を申請する場合は電話のみとなっています。

大まかな流れとしては以下の通りです。

- 03-3863-3928へ電話連絡

- 増額の旨を伝える

- 担当者の案内通りに進める

- 審査がおこなわれる

- 審査通過後に増額

増額をするには審査が必須で、通過できなければ追加の融資は受けられません。

なお、電話は平日の9:30~18:00の受付となっています。休日や夜間は増額できないということは理解しておきましょう。

フタバの増額審査の特徴

フタバの限度額を増額するにあたっては、前述したように必ず審査が実施されます。利用限度額は、審査で測定された返済能力に応じて設定されるためです。

増額審査は、目的そのものは入会時と同じですが、確認される項目には違いがあります。

良好な利用実績が必要

増額審査に通過するには、フタバの利用状況が良好である必要があります。要するに、適度に借りて、遅れなく返済を続けていなくてはなりません。

どれだけ収入が高い人であっても、フタバに対する返済の姿勢に問題があれば、「踏み倒しの可能性がある」と判断され増額審査は通過できません。

必要に応じて在籍確認の電話がある

初回審査を通っていたとしても、申請者の現状によっては増額審査で再び在籍確認の電話がある可能性があります。

在籍確認が再度必要になるケース |

- 勤務先を転職などで変更している

- 収入が初回審査時よりも減少している

- 収入証明書を提出していない

勤務先に電話がかかってくると不都合がある人は、増額の申込をする際に担当者へ相談しておきましょう。

収入証明書が必要になる場合がある

フタバの増額をすることで、収入証明書が必要になるケースもあります。

たとえば、増額によって他社の借入と合わせた借入額が100万円を超える場合は、収入証明書は必須になります。該当する人はスムーズに借入するためにも、事前に収入証明書は準備しておきましょう。

収入証明ができる書類 |

- 源泉徴収票

- 給与明細書

- 確定申告書

- 課税証明書

- 税額通知書 など

フタバの増額審査で起こるリスク

フタバの増額審査にはリスクがあります。特に「増額審査に落ちても、限度額が変わらないだけだろう」と考えている人は要注意です。

1.審査に時間を要する可能性がある

フタバの増額申請ができるのは、平日の9:30~18:00です。つまり、金曜日の18:00以降に申込をした場合は、審査結果が分かるのは月曜日以降になります。

また、フタバは祝日も休みのため、ゴールデンウィークや年末年始などはさらに時間がかかる可能性もあります。

「土日にすぐに増額して借りたい」と考えているなら別の方法を検討しましょう。

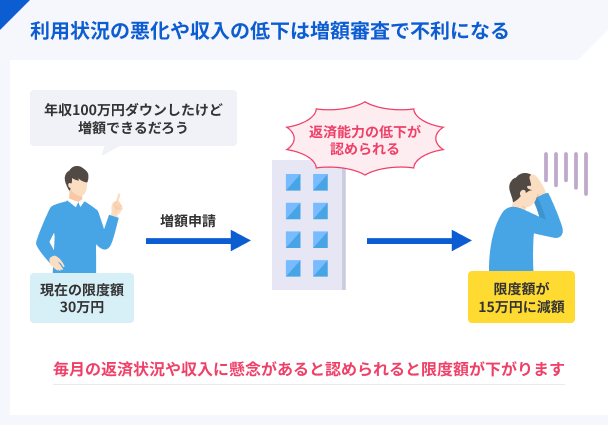

2.限度額が減る可能性がある

増額とは、限度額の見直しという契約内容変更手続きです。つまり、見直しの結果が「限度額増」となる保証はありません。

審査の結果、入会時より返済能力が下がっていると判断されると、増額どころか減額もありえます。

特に年収が下がっていたり、他社借入額が増えていたりすると限度額は減りやすい傾向にあります。

3.利用停止になる可能性がある

年収が下がるどころか無職になっている場合は、利用停止になる可能性が高いです。

フタバは「定期的な収入がある」ことを申込条件としています。そのため、増額審査時に無職であることが発覚すれば、利用停止となります。

また、増額審査によって、他社で長期の滞納をしていることが発覚した場合も、利用停止になる可能性が高くなります。

すぐにお金が必要な人は大手消費者金融を検討してみよう

「お金を用意できないと本当に困るのに、利用しているキャッシングのフタバは限度額不足」

こんな状況では増額をしたくなりますが、減額や利用停止のリスクがあるため、増額が最適な解決手段になるとは限りません。

融資までが早い大手消費者金融を検討

増額のリスクを避け、お金を工面するなら以下のように融資スピードの早い大手消費者金融を検討しましょう。

| 公式サイト | 審査時間 | 金利 | 申込方法 | 無利息期間 | 土日の審査対応 | |

|---|---|---|---|---|---|---|

|

詳細は こちらへ |

最短3分 | 年2.5 ~ 18.0% | ・WEB ・自動契約機 ・電話 |

初回借入日の翌日から30日間 | |

|

詳細は こちらへ |

最短18分 | 年3.0 ~ 18.0% | ・WEB ・自動契約機 ・電話 |

初回契約日の翌日から30日間 | |

|

|

詳細は こちらへ |

最短20分※1 | 年3.0 ~ 18.0% | ・WEB ・自動契約機 ・電話 ・郵送 |

初回契約日の翌日から30日間 |

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

■算出における前提条件

・返済サイクル:35日ごと

・ご返済日:返済期日当日にご返済

・お借入頻度:はじめてのお借入以降、追加借入なし

・契約変更:半年間の契約変更はなし

※アコムではじめての契約時に適用される金利30日間0円は考慮せず計算

なお、大手消費者金融の場合は、年末年始を除く土日祝日も審査に対応しているため、平日に時間が取れない人でも余裕をもって申込が可能です。

フタバの増額に関するよくある質問

まとめ

キャッシングのフタバは、運営歴が長く使い勝手のいい消費者金融です。しかし、使い続けていれば限度額不足になることもあるでしょう。

そういった状況では、増額の選択肢もあり、結果次第で金利が下がるケースもあるので、メリットの大きい手段です。

ただし、増額をするには審査を受ける必要があります。その結果によっては、増額どころか「減額」や「利用停止」もあり得ます。

場合によっては、他社カードローンに新規申込するという選択肢も検討してみてください。

マネット編集担当/キャッシングガイド

奥山 裕基

「A社で増額できなかったので、一時的にB社のカードローンを利用した」という方は意外に多く、私も過去にそうした人をたくさん見てきました。しかし、2社以上の併用は返済負担が増えるリスクがあるので、可能であれば1社に留めるのが理想です。あくまでも一時的な手段として捉えておきましょう。

| 公式サイト | 審査時間 | 金利 | 申込方法 | 無利息期間 | 土日の審査対応 | |

|---|---|---|---|---|---|---|

|

|

詳細は こちらへ |

最短3分 | 年2.5 ~ 18.0% | ・WEB ・自動契約機 ・電話 |

初回借入日の翌日から30日間 | |

|

|

詳細は こちらへ |

最短18分 | 年3.0 ~ 18.0% | ・WEB ・自動契約機 ・電話 |

初回契約日の翌日から30日間 | |

|

|

詳細は こちらへ |

最短20分※1 | 年3.0 ~ 18.0% | ・WEB ・自動契約機 ・電話 ・郵送 |

初回契約日の翌日から30日間 |

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

■算出における前提条件

・返済サイクル:35日ごと

・ご返済日:返済期日当日にご返済

・お借入頻度:はじめてのお借入以降、追加借入なし

・契約変更:半年間の契約変更はなし

※アコムではじめての契約時に適用される金利30日間0円は考慮せず計算

マネット編集担当/キャッシングガイド

奥山 裕基

普段から支払いが遅れがちな人も、信用してもらうことができず、限度額が減ってしまう可能性があります。カードローンはいざという時に増額できるように、返済計画を立てて返済遅れを防ぐことが大事です。