dカードの審査にかかる時間と今すぐクレジットカードを作る方法

【コンテンツの広告表記に関して】

>提携企業一覧

元 銀行ローンセンター長

銀行にてローンセンター長を務めた他、大手証券会社・大手クレジットカード会社において、30年に渡り審査を中心に様々な職種を担当。現在は「共生プランニング」の代表を務め、ファイナンシャルプランナー兼相続診断士として、多くの消費者の力になっている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- dカードの審査は最短5分で結果がわかる

- 「収入の安定性がない」などの理由で審査が長引くことがある

- 大手消費者金融クレジットカードなら最短即日で利用開始できる

dカードは利用するごとにdポイントを受け取れるクレジットカードです。

TVCMも頻繁に放映されており、ポイント還元率が高いこともあり、特にドコモユーザーなら初めてのクレジットカードとして選ぶ人も少なくないでしょう。

しかし、dカードはカード発行から自宅に届くまで10日ほどかかる可能性があるため、注意が必要です。

どうしても早くクレジットカードを発行したい人は、審査が最短3~20分で完了するクレジットカードも検討してみましょう。

dカードのサービス内容・特徴

| 商品概要 | 内容 |

|---|---|

| 年会費 | 無料 |

| 基本還元率 | 1.0% |

| 国際ブランド | Visa、MasterCard |

| 利用条件 | 満18歳以上であること 個人名義であること 本人名義の口座を支払口座として設定すること |

| 支払日 | 毎月15日締切・翌月10日支払 |

dカードは利用するごとにdポイントが還元されるクレジットカードです。ドコモユーザー向けのクレジットカードではありますが、ドコモの契約をしていなくても利用は可能です。

基本還元率が1.0%と高く、年会費が無料ということもあり、初めてのクレジットカードとして選ぶ人も少なくないでしょう。

ポイント還元率が高い

dカードはマツモトキヨシや高島屋などの一部店舗だと、さらにポイントアップとなります。

ほかにもAmazonや楽天などのネットショッピングでのポイント還元率が高いため、あらゆる場面でたくさんのポイントを獲得できます。

基本ポイント還元率が1.0%と高いこともあって、日常使いに優れているクレジットカードといって良いでしょう。

dカード払いなら対象の携帯料金が割引

dカード払いなら以下のような対象の料金が毎月187円割引されます。

割引対象の端末一覧 |

- eximo

- irumo※1

- 5Gギガホプレミア

- 5Gギガホ

- 5Gギガライト

- ギガホプレミア

- ギガホ※2

- ギガホライト※2

- はじめてスマホプラン

- U15はじめてスマホプラン

※1「irumo(0.5GB)」「ahamo」は割引対象外となります。

※2 2019年10月1日以降に「定期契約なし」プランをご契約の方が対象です。2019年9月30日以前にご契約の方は月額料金などが異なります。

端的にいえば、ドコモのプランを契約していると割引されるため、ドコモユーザーには特に向いているクレジットカードと言えるでしょう。

dカード申込からカード利用までの流れ

dカードのインターネット申込は、手持ちのスマートフォンや自宅のパソコンを使って、下記のような手続きを踏む必要があります。

- 公式サイトから申込

- dアカウントを作成もしくはログイン

- 必要事項を入力して申込を進める

- 入会審査

- クレジットカード発行・郵送

- クレジットカード到着後利用開始

dカード発行にはdアカウントが必須です。dアカウントはドコモユーザーであれば誰しもが持っていますが、ドコモユーザーでない場合は新たに作成をする必要があります。

なお、実物のクレジットカードは郵送されるため、申込後すぐに使用することはできません。

dカードの審査~発行までにかかる所要時間

dカード申込の際は、審査から発行までにかかる時間も確認しておきましょう。dカードは審査の早さに定評がありますが、すぐにクレジットカードが使えるわけではありません。

「予定の買い物に間に合わなかった」と後悔することのないように、実際にクレジットカードが使えるまでの期間を確認したうえで申込を進めましょう。

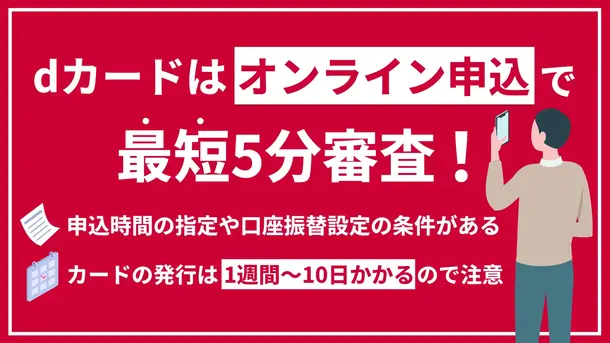

審査は最短5分

dカードの審査自体は最短5分で終了します。ただし、「5分ですぐにクレジットカードをもらえる」というわけではありません。

あくまで「審査結果が最短5分で分かる」という意味なので勘違いのないようにしましょう。

申込者によっては審査に1週間近くかかるケースも

dカードの審査は非常にスピーディーですが、申込者の審査状況によっては、結果が出るまでに2~3日以上かかる可能性も十分あります。

審査にかかる時間には個人差があるので、申込者の中には1週間近く結果が出ない人がいるのも事実です。

審査が長引いてしまう理由はいくつか考えられますが、合格基準ギリギリで通過できるか否か判断が難しい人は、それだけ時間がかかると考えておきましょう。

カード発行には1週間から10日かかる

実際にカードが発行されるのは、審査が完了してからさらに1週間から10日ほどかかります。

申込状況や配送状況、年末年始・GWなどの連休によっても左右されるため、2週間以上かかる可能性も十分あるでしょう。

dカードは非常に利便性の高いクレジットカードではあるものの「すぐにクレジットカードを受け取りたい」と考えている人には向いていません。

急ぎでカードを発行したい時の対処法

ここから先はこんな人向け |

- dカードの発行がされる頃には手遅れ

- 今すぐクレジットカードが必要

- どうしてもクレジットカードを使って買い物をしたい

中にはこのような人もいるでしょう。特に大きな買い物をする場合は、クレジットカードを使って支払いを翌月に回したり、たくさんのポイント還元を受けたりできます。

dカードの発行に間に合わない場合は、別の方法を検討してみましょう。

ポイント還元率が高い「プロミスVisaカード」

プロミスVisaカード

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短即日 |

おすすめポイント

プロミスVisaカードは200円の利用で1Vポイントが貯まります。

ショッピングだけでなく、キャッシングの借入や返済でもポイントが貯まるため、利用するだけで自然とVポイントが貯まります。

加えて、「Vポイントアッププログラム」の条件を満たせば、最大20%のポイント還元を受けられるのも魅力です。

最短即日発行可能な「ACマスターカード」

ACマスターカード

| 実質年率 | 2.4%〜17.9% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短20分 |

おすすめポイント

※お申込時間や審査によりご希望に添えない場合がございます。

※実質金利および限度額はキャッシング枠利用時に適用されます

ACマスターカードは、全国各地に設置されている自動契約機(むじんくん)を使って、最短即日でカードを発行できます。

申込はインターネットででき、その後最短20分の審査を経て、契約が完了します。

インターネットショッピングをする場合は、実際のカードは必要なく、スマホ上に表示されるバーチャルカードによって対応できます。

ACマスターカードは0.25%を自動でキャッシュバックしてくれます。ポイントを管理する必要がないため、一時的な利用でも無駄なく経済的です。

タッチ決済対応の「モビットVISA-W」

モビットVISA-W

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 5万円〜100万円 |

| 融資時間 | 最短4営業日 |

おすすめポイント

※カードローン審査通過後にクレジットカードの審査があります。

※外国籍の方は、特別永住者証明書または在留カードが必要です。

モビットVISA-Wはタッチ決済に対応しており、カードをスマートフォンに登録すると、VisaまたはMastercardのお店で決済可能です。

iOSデバイスの人はApple Pay、Android™ OSデバイスの人はGoogle Pay™もしくはSamsung Walletにカードを登録可能です。

ちなみに、追加カードとして発行できるETCカードも、年会永年無料で発行できます。

まとめ

dカードはポイント還元率が高く年会費もかからないため、ドコモユーザーに限らず万人に向いているクレジットカードといえます。審査も最短5分で完了するため、利用できるかどうかはすぐにわかります。

とはいえ、審査が最短5分なだけで、5分でクレジットカードが使えるようになるわけではありません。実際にクレジットカードを受け取るには、郵送されて自宅に届くまで少なくとも1週間は待たなければいけません。

急ぎでクレジットカードが必要な人は、審査が最短3~20分で完了する消費者金融系クレジットカードも検討してみてください。

元 銀行ローンセンター長|佐藤喜三男

ローンやクレジットカードをまったく利用したことがない人は、かえって審査に時間がかかります。

継続して安定した収入が見込め、個人信用情報機関に異動情報がなく、多数、高額な借入がなければほぼ審査には通ります。

それでも審査結果の通知が遅い人は、自身のクレジットヒストリーを確認しましょう。

ローンをまったく使ったことがなく、個人信用情報機関に何の登録も無い人は、信用度判断の材料不足から逆に審査に不利になる傾向があります。また、申込情報に誤りがあると、虚偽申告を疑われている可能性もあるでしょう。