緊急小口資金は即日利用できる?社会福祉協議会への申込方法と資金交付までの流れ

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

緊急小口資金について、申請期間は令和4年9月30日で終了となりました。

詳しくは「厚生労働省の公式ページ」をご確認ください。

国の制度以外のお金を借りる方法については、こちらの「今すぐお金が必要なときの対処法

」で多く紹介しています

- 緊急小口資金は申込即日に利用開始できない

- 申込時に社会福祉協議会に収入状況や負債状況を詳しく説明する必要がある

- 大手消費者金融カードローンなら最短即日で利用開始できる

お金を借りないと生活できない。このような場合、申請を考えるのが「緊急小口資金」制度です。

今回は、緊急小口資金の利用条件や申込手順、実際に借りるまでの所要日数について解説します。

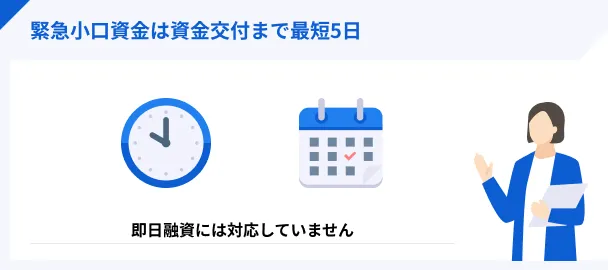

緊急小口資金は即日の利用ができない

結論から言いますと、緊急小口資金制度は即日でお金を借りられません。

申込後、審査がおこなわれるため、すぐには借りられないのです。加えて、審査に落ちてしまった場合はお金を借りられません。

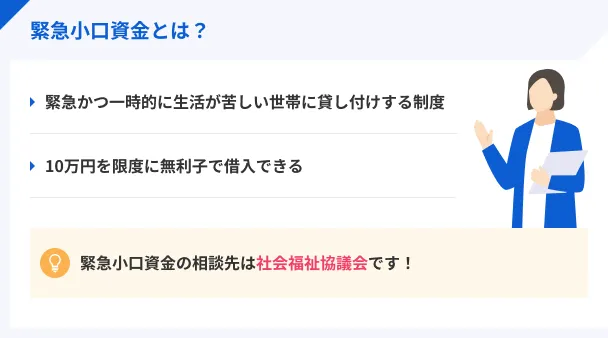

緊急小口資金とは?

緊急小口資金は、金銭的に苦しい世帯へ貸し付けをする制度です。

お金を借りるには、社会福祉協議会という社会福祉法人に申込をしないといけません。社会福祉協議会は、都道府県~市町村までさまざまな規模で組織しており、該当地域の協議会に申込する必要があります。

※緊急小口資金の特例貸付は2022年9月末で受付終了しています。

緊急小口資金の貸し付け内容

緊急小口資金は、無利子であり、2カ月間の返済猶予があります(据え置き期間)。借入金額は10万円までであり、その範囲内で融資を受ければ生活が立て直せるという人が貸し付けの対象です。

| 項目 | 内容 |

|---|---|

| 限度額 | 10万円以内(千円単位) |

| 金利 | 無利子※返済期限を過ぎる場合、年率5%の遅延損害金が発生。 |

| 据え置き期間 | 2ヶ月 |

| 返済期間 | 12ヶ月以内 |

| 返済方法 | 原則、口座引き落としで月賦返済 |

| 連帯保証人 | 不要 |

| その他 | 配偶者がいる場合、配偶者も社会福祉協議会での面接が必要。 |

個人ではなく世帯に対して支援をする

緊急小口資金は世帯に対する支援であるため、世帯の家計で見た時に「金銭的に困窮している」と見なされないとお金を借りられません。

そのため、世帯全体の収入・支出状況が確認され、どのような理由で困っているのか説明する必要があります。また完済するまでは、社会福祉協議会の職員が世帯の生活状況を伺うので、現状を正しく答えなくてはなりません。

他の解決策が優先され利用できないことも

緊急小口資金の申込時には、直近の源泉徴収表や確定申告書を提出しないといけません。また、金融機関やカード会社、友人知人からの借入等の負債や公共料金・税金の滞納状況も確認されます。

上記を踏まえて、給付金の利用や分割払いで解決できる場合は、そちらが優先とされ緊急小口資金は利用できません。

緊急小口資金の利用条件

緊急小口資金が利用できるかどうかは、以下2つのポイントから判断されます。

貸し付けの判断材料 |

- どのような世帯なのか

- そのような緊急事態なのか

上記の点から「真に生活が困窮している」と見なされないと借入できません。

最終的な貸し付けの判断は、協議会団体員との相談で決められますが、それ以前に社会福祉協議会が取り決めた緊急小口資金の利用条件を満たしている必要もあります。

条件1|貸し付け対象の世帯

緊急小口資金制度で、貸し付け対象となる世帯は以下の通りです。

低収入ではあるが、定期的収入でこれまで生活を維持していた世帯が条件。収入額の基準は世帯の人数によって異なります。

緊急かつ一時的に生活が困難であること

緊急または一時的に生活が困窮しており、貸し付け後は自身の収入で生計を立てられる世帯であること。

返済(償還)の見通しが立つこと

貸し付けの3ヶ月後から始まる返済の見通しが立つ世帯であること。収入減や失業による生活困窮である場合は、直近2年以内の就労状況から返済能力が判断されます。

上記の低収入と見なされる条件ですが、世帯人員ごとに収入金額が決められており、それを超える世帯収入の場合は支援を受けられません。

| 世帯人員 | 平均月給 |

|---|---|

| 1人 | 191,000円 |

| 2人 | 272,000円 |

| 3人 | 335,000円 |

| 4人 | 385,000円 |

| 5人 | 425,000円 |

※平成29年度の収入基準(年度ごとに変動)

世帯の収入額から、家賃・住宅ローンの返済・療養費・仕送り費用が、一定金額まで控除されます。

条件2|貸し付け対象の事案

上記で紹介した条件を満たす世帯が、以下のような理由で生活に困窮している場合に緊急小口資金を利用できます。

貸し付け対象となる理由 |

- 医療費・介護費の支払いで、臨時の生活費が必要なとき

- 火災等の被災によって生活費が必要なとき

- 年金、保険、公的給付等の支給開始までに必要な生活費

- 会社からの解雇、休業等による収入減

- 滞納中の税金、年金、国民健康保険料、公共料金の支払いによる支出増

- 給与などの盗難によって生活困難(貸付限度額5万円)

- 事故等により損害を受けたための支出増

- 社会福祉施設からの退出に伴う賃貸住宅の入居費による支出増

- 初回給与支給までの生活費が必要なとき

※緊急小口資金の特例貸付は2022年9月末で受付終了しています。

上記のような、支援がないと生活が成り立たない理由に当てはまれば、緊急小口資金を利用できます。ただし、条件を満たす世帯でも、利用できない場合もあるのでご注意ください。

緊急小口資金で支援を受けるまでの流れ

社会福祉協議会への申込から実際に支援を受けるまでの流れは以下の通りです。

- 相談

- 申込書類の準備

- 申込

- 審査

- 貸し付け決定

- 資金交付

相談

お住いの市区町村の社会福祉協議会に電話して、ご家族の収入・負債状況を詳しく説明する。

申込書類の準備

相談によって、緊急小口資金への申込が適切だと判断された場合は、世帯年収や借入状況が分かる書類を用意します。

申込

お住まい地域の社会福祉協議会に足を運び、窓口で借入申込書と必要書類を提出する。

審査

提出した書類、相談内容を元に貸し付けの可否が決められます。場合によっては、追加で聞き取りや書類の提出が必要になります。

貸し付け決定

貸し付けの可否について、申込者本人へ連絡が来ます。審査結果が否決の場合は、支援を受けられません。

資金交付

審査に通過した場合は、貸付決定日の翌営業日に申込者の口座へ資金が交付されます。資金交付まで最短5営業日かかります。

申請するための必要書類は9つある

緊急小口資金への申込には複数の書類が必要で、手間がかかると言えるでしょう。

申込者本人に関する書類だけでなく、世帯員全員の収入・負債状況が分かる書類の提出が必要です。

用紙は社会福祉協議会の窓口に設置してあります。

【2】住民票の写し

世帯員全員分で、発行から3ヶ月以内のものに限ります。

【3】本人確認書類

運転免許証、パスポート、住民基本台帳カードなど、顔写真付きのものが必要です。

【4】健康保険証

会社から国民健康保険への切り替え中は要相談

【5】借入申込者の世帯の収入証明

生計中心者及び配偶者、生計維持に寄与する方の収入証明書(源泉徴収票や確定申告書等)

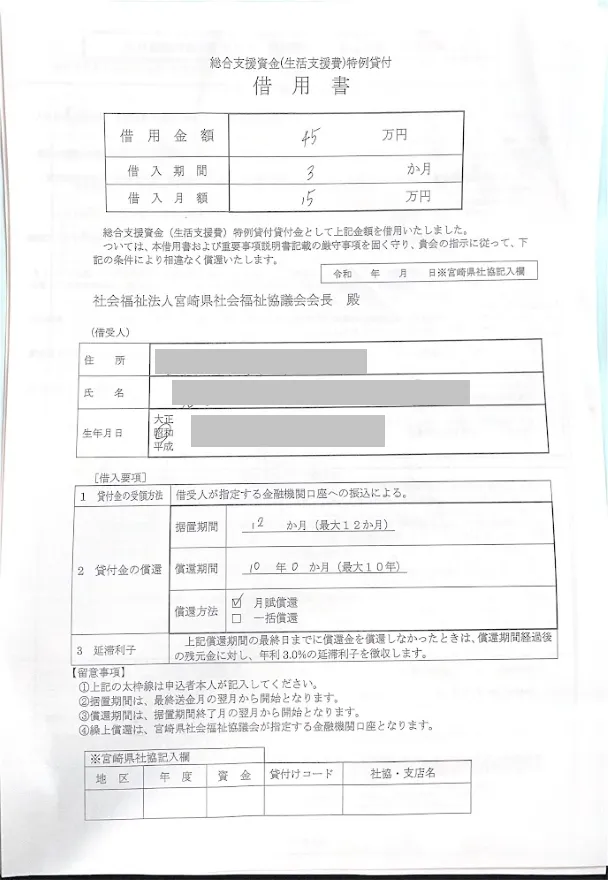

【6】借用書

用紙は社会福祉協議会の窓口に設置してあります。

【7】申込者の実印と印鑑証明書

印鑑証明書は、発行から3ヶ月以内のものに限ります。

【8】預金口座振替依頼書

用紙は窓口に設置してあります。資金交付希望の口座通帳とお届印も提出します。

【9】借入理由による確認書類

借入の理由を証明するもの(例・医療費が理由での借入⇒医療費の領収書、雇用保険給付制限中の場合⇒雇用保険受給資格者証)

【10】その他・必要に応じて提出するもの

外国人の場合:在留カードや特別永住者証明書の写し

世帯員に負債がある人:負債の残額、返済状況が分かる書類

緊急小口資金のメリット・デメリット

本当にお金が無くて苦しいときに役立つのが、緊急小口資金です。金利がかからず返済も3ヶ月後であるため、返済負担はそれほどかかりません。しかし、申込には少々手間がかかり、借りるまでに数日掛かってしまいます。

メリット |

- 金利がない

- 据置期間がある

デメリット |

- すぐに融資を受けられない

- 書類を用意する手間がかかる

頼りになる緊急小口資金ですが、即日で資金が振り込まれワケではありません。

急いでいる人はカードローンをご検討ください

お急ぎの人は、借入スピードが非常に速いカードローンをご検討ください。

カードローンは担保や保証人が不要で大手の消費者金融であれば、最短即日の融資も可能です。

また、消費者金融を利用するにあたって、特定の銀行口座を開設する必要はありません。少ない手間で手続きができるというのも、メリットのひとつと言えるでしょう。

| 公式サイト | 審査時間 | 金利 | 申込方法 | 無利息期間 | 土日の審査対応 | |

|---|---|---|---|---|---|---|

|

詳細は こちらへ |

最短3分※1 | 年2.5 ~ 18.0% | ・WEB ・自動契約機 ・電話 |

初回借入日の翌日から30日間 | |

|

詳細は こちらへ |

最短9分 | 年3.0 ~ 18.0% | ・WEB ・自動契約機 ・電話 |

初回契約日の翌日から30日間 | |

|

|

詳細は こちらへ |

最短20分※1 | 年2.4 ~ 17.9% | ・WEB ・自動契約機 ・電話 ・郵送 |

初回契約日の翌日から30日間 |

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

アイフル ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

アコム ※1.お申込時間や審査によりご希望に添えない場合がございます。

よくある質問

まとめ

緊急小口資金は無利子で据置期間があるため、返済負担はそれほどかかりません。しかし、世帯員全員分の書類を用意したり、社会福祉協議会の団体員と相談をしたり手間がかかります。

そのため、即日で利用できず、借入まで数日かかってしまいます。時間に余裕を持って手続きを進めましょう。また、緊急小口融資は支援制度ではありますが、借入に変わりありません。

借りたお金はしっかり返済しなくてはならないことを認識して、無理のない借入をしましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

名前から「困ったときに即日で借入できる」と誤解を受けやすいのが緊急小口資金です。あまり知られていないものの、無利子で利用できる緊急かつ便利なの借入先です。ただ、借入までは最低でも2週間程度かかります。余裕も持った行動を心掛けましょう。

貸金業務取扱主任者・FP|村上敬

緊急小口融資を利用する際は返済計画をしっかり立てることが大切

緊急小口資金は、緊急時に力になってくれる公的機関が提供する制度です。しかし、銀行や消費者金融と同様の「お金の借入」であることを忘れてはいけません。借りたお金は期日までにきちんと返済しなければいけませんし、再び利用することのないように生活資金の見直しをしなければいけません。 また、万が一返済の期日に遅れてしまった場合、遅延の利息が発生します。さらに、返済できない状態が続いてしまった時には、破産手続きなどをしなければいけない可能性も出てきます。先のことをきちんと見据えて、無理のない範囲で利用を検討してください。