お金が必要なのにどこからも借りれないときの最終手段を解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

弁護士

プロスパイア法律事務所 代表弁護士。損保系法律事務所、企業法務系法律事務所での経験を経てプロスパイア法律事務所を設立。IT・インフルエンサー関連事業を主な分野とするネクタル株式会社の代表取締役も務める。企業法務全般、ベンチャー企業法務、インターネット・IT関連法務などを中心に手掛ける。

弁護士

2014年に弁護士登録。都内で事務所を開設した後、2019年に現在の弁護士法人J&Tパートナーズへ移籍。個人や法人の破産、インターネット問題、不貞や離婚、相続の他、企業法務や訴訟案件全般もオールラウンドに多数取り扱う。インターネットの記事監修等の依頼にも対応中。

弁護士

東京大学法学政治学研究科法曹養成専攻修了、都内法律事務所勤務後、弁護士法人品川高輪総合法律事務所を開設(東京弁護士会所属)。弁護士業務一般のほか現在は中央大学法学部非常勤講師も務める。2017年以降、東京地方裁判所民事第20部(破産再生係)より破産管財人に選任され、個人・法人の破産管財業務にもあたる。

弁護士

ゆら総合法律事務所代表弁護士。不動産・金融・中小企業向けをはじめとした契約法務を得意としており、その他、一般民事から企業法務まで幅広く取り扱う。弁護士業務と並行して、法律に関する解説記事を各種メディアに寄稿もおこなう。

弁護士

弁護士法人なかま法律事務所 / 代表社員弁護士

平成24年に弁護士登録。開業以来、離婚事件等の離婚に関するお困りごとのサポートを実施。特に老若男女問わず、分かりやすい説明とリラックスして相談できる親しみやすい雰囲気作りを心がけており、年間約300件の相談実績がある。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 借入残高の多さや経済的な状況に応じて対処法は異なる

- 滞納や債務整理をしてもお金を借りられるケースはある

- どこからも借りれない状況でもヤミ金の利用は厳禁

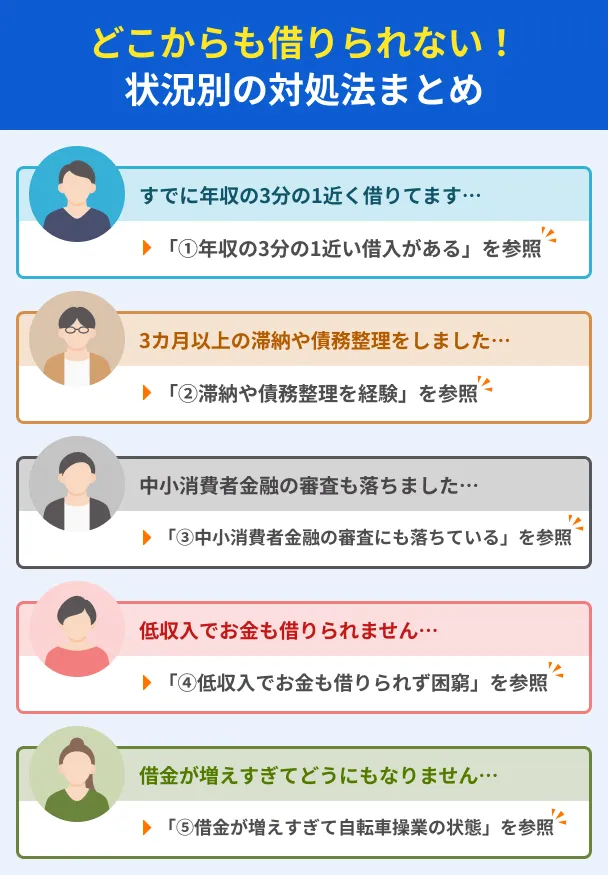

お金を借りたくてもどこからも借りれない人は、自身の状況が以下のどれに当てはまるかを確認してみましょう。

検討できる対処法があった人は、まず「どこからも借りれない?実は借りられるケースと状況別の対処法を紹介」へ移動し、該当の項目をチェックしてください。

あわせて、どこからも借りれない状況だった人が問題を解決した体験談を「どこからも借りられない状況を適切に対処した体験談まとめ」にまとめているので参考にしてください。

どこからも借りれない?実は借りられるケースと状況別の対処法を紹介

どこからも借りれない、と悩んでいる人のなかには、よく確認するとお金を借りられる可能性を持つ場合もあります。

お金を借りられる可能性がある人の特徴 |

- 現状の債務を合計したら年収の3分の1を下回っていた

- 3カ月以上クレカやローンを滞納したことがない

- 過去5年以内に自己破産などの債務整理をしていない

- まだ1社しか審査に落ちていない

- 継続的に安定した収入を得ている※

※パート・アルバイト・派遣社員は申込条件に含まれるか確認が必要

上記に当てはまる人は、まだ十分にカードローンの審査に通過できる可能性があります。

まずは以下にある「お借入診断」に必要事項を入力し、審査通過の可能性があるかを確認してみましょう。

事前に借入できるかが分かる

事前に借入できるかが分かる

お借入診断でも審査通過の可否が判断できない、または「お金を借りられる可能性がある人の特徴」に該当しない人は、本記事で解説する対処法を実践してください。

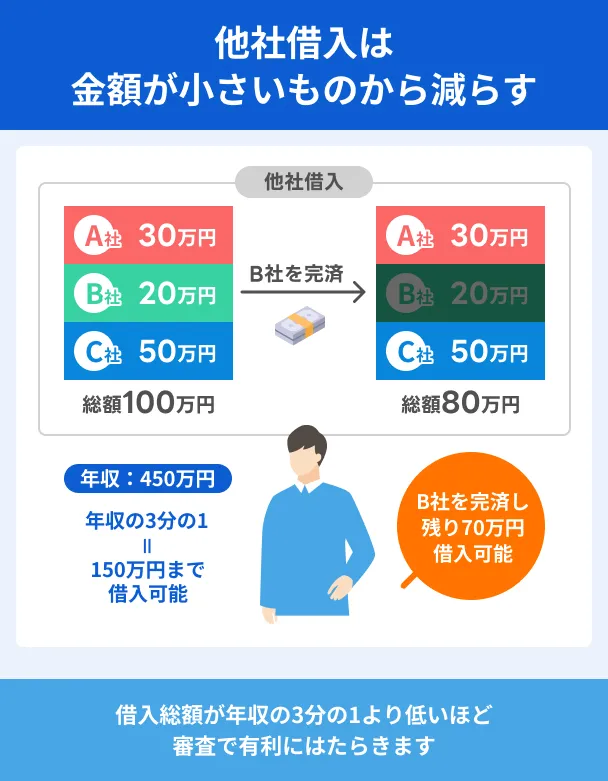

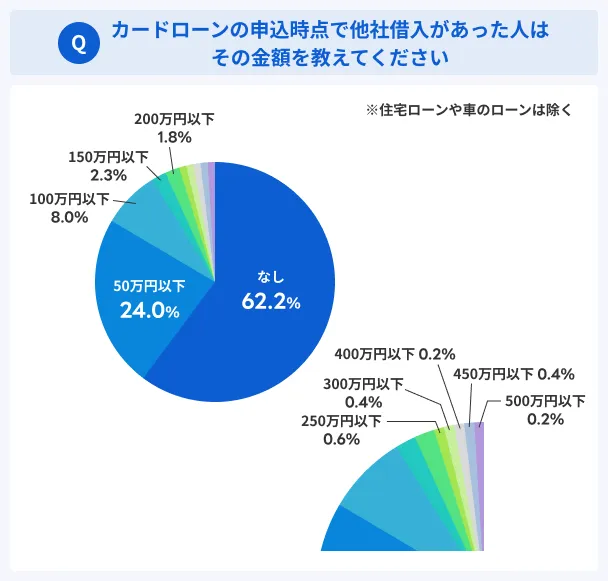

①年収の3分の1近い借入がある|残債を減らせばカードローンを検討可能

このリストに戻る住宅ローンやマイカーローン除いた借入が年収の3分の1近くあると、新しくローンに申込しても審査に落ちる可能性が高くなります。

消費者金融などに代表される「貸金業者」での借入の場合、貸金業法の「総量規制」が適用されます。

総量規制

総量規制総量規制が適用される借入の例 |

- 消費者金融のカードローン

- クレジットカードのキャッシング枠での借入※

※キャッシングリボも含まれます

銀行融資は貸金業法の対象外ですが、カードローンの場合は銀行が独自の融資上限額を設けており、年収の2分の1~3分の1が目安です。

他社からの借入総額が年収の3分の1に近い人は、まず債務が少ないところから返済し、借入可能な枠を確保すればカードローンを検討できます。

あくまで目安ですが、借入件数が4社以下になると「多重債務」の可能性が低くなっていると審査で判断される可能性があります。

他社借入がある状態で審査に通過しやすくするコツ |

- 必要最低限の借入希望額で申込する

- 申告内容はありのままの情報を入力する

- 複数の金融機関にまとめて申込しない

返済が進んで追加で借入できる余力が生まれた人は、以下の記事から借入先を検討してみてください。

おまとめローンで債務をまとめて返済に集中する方法もある

他社の借入件数が多くて返済が難しいときは、おまとめローンの一本化も検討しましょう。

おまとめローンは返済専用の商品で、複数社のローンを完済させ、その後はおまとめローンのみ返済する流れです。

おまとめローンを契約すると、従来の返済より金利や返済額が少なくなるのが一般的ですが、たまに負担が軽減されないケースもあります。

より詳しくおまとめローンについて知りたい人は、以下の記事や実際に契約した人の体験談を参考にしてください。

▼おまとめローンに関する記事一覧

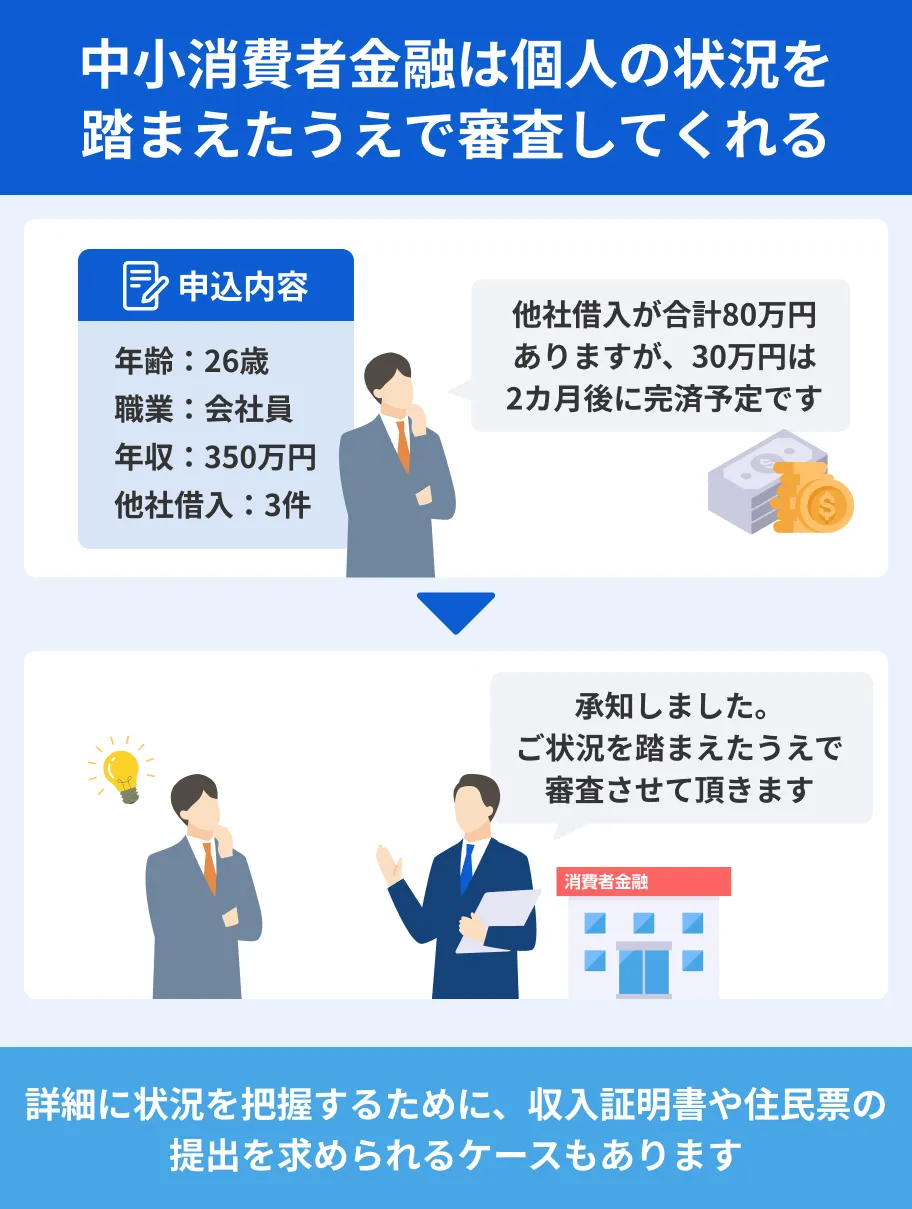

②滞納や債務整理を経験|審査が柔軟な中小消費者金融を検討

このリストに戻る中小消費者金融を検討したい人の具体的な特徴 |

- 過去に61日以上または3カ月以上の滞納をしている

- 期間は短くとも、滞納を頻繁に繰り返している

- 任意整理や自己破産などの債務整理を経験している

滞納や債務整理の経験がある人でも、お金を借りないといけない状況にあるときは、柔軟な審査をおこなう中小消費者金融を検討してください。

中小消費者金融の審査は、申込者の現状や将来的な返済能力を確認する傾向にあるため、一人ひとりの事情に寄り添ってくれるのが特徴です。

中小消費者金融は運営規模が大手よりも小さいため、しばしば違法業者と勘違いされるケースもあります。

以下の記事では、正式に財務局長または都道府県知事から正式な認可を得ている中小消費者金融を26社紹介しているので、ぜひ参考にしてください。

▼中小消費者金融の詳細情報

弁護士|村木孝太郎

信用情報改善の一歩目は正確な情報把握から

信用情報に問題がある場合、たとえば長期滞納や債務整理、強制解約の履歴があると、カードローンの審査に通過するのは難しくなります。こうした情報は通常、5〜10年間は信用情報機関に記録され続けます。まずは、自身の信用情報を開示請求し、正確な内容を確認しましょう。そのうえで、滞納の解消や生活再建に努めることが重要です。すぐに借入れを希望する場合は、中小の貸金業者など柔軟な審査基準を持つ業者の利用もひとつの選択肢です。

③中小消費者金融の審査にも落ちている|カードローン以外でお金を工面する

すでに中小消費者金融の審査にも落ちている人は、信用情報に深刻な問題があるため、どこからも借りれない状態になったと言えます。

お金を工面するには、審査をせずにお金を得られる方法、または審査の際に信用情報を確認しない方法での金策が有効です。

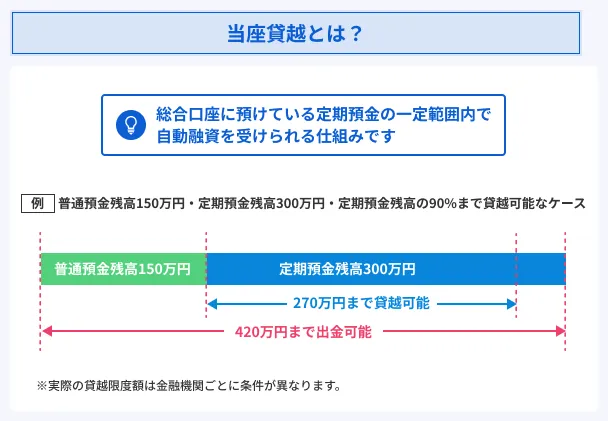

①定期預金担保貸付(当座貸越)

定期預金担保貸付とは、普通預金の残高を超える請求があったときに、定期預金を担保に不足分が自動的に融資される仕組みです。

銀行などで開設した口座に「総合口座」と書かれていれば、定期預金担保貸付の機能を備えています。

公共料金やクレジットカードの引き落としだけでなく、普通預金残高がマイナスになる現金の引き出しでも定期預金担保貸付が利用可能です。

任意のタイミングで普通預金に入金すると返済扱いになり、普通預金のマイナス残高が少なくなります。

利息は毎月普通預金から金融機関が定める金利で差し引かれます。

定期預金担保貸付はキャッシュカードなどでお金を引き出すのと同じ方法で借りるため、自身のお金と勘違いしやすい点には注意が必要です。

②生命保険の契約者貸付制度

解約返戻金が発生するタイプの生命保険に加入している人は、契約者貸付制度を利用できる可能性があります。

契約者貸付制度とは、保険契約者からの請求により、解約返戻金の一定範囲内で貸付をおこなう制度です。

解約返戻金が発生する生命保険の一例 |

- 終身保険

- 積立型のがん保険や医療保険

- 養老保険 など

この制度でお金を借りる際、審査がないため信用情報に記録されず、年利は2~6%ほどで設定されているため利息負担を軽減できます。

一方で、利息を含む借入金が解約返戻金を上回ると保険が失効するほか、保険支払事由に該当したときに未返済分があると、その分を差し引かれます。

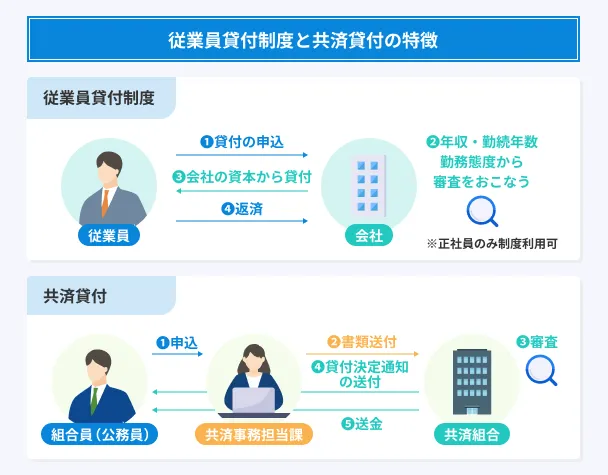

③従業員貸付制度・共済貸付

従業員貸付制度と共済貸付は、会社員および公務員が利用できる福利厚生であり、会社や共済組合からお金を借りられます。

融資にあたって審査が実施されますが、おもに年収や勤続年数、勤務態度などで評価をおこない、信用情報への照会や登録はおこなわれません。

従業員貸付制度と共済貸付の金利 |

- 従業員貸付制度:年2.0〜4.0%

- 共済貸付:年1.26%

従業員貸付制度は、利用者が勤続年数が一定以上の正社員に限られていたり、そもそも制度がない企業もあったりするため、個別に確認が必要です。

加えて、審査から融資までにおよそ1カ月程度かかります。

④質屋

質屋は品物を質入れすることで、鑑定結果に応じた金額を借りられる店舗を指します。

一般的にはブランド物や貴金属などを質入れするイメージがありますが、質屋によっては美容器具やデジタル家電なども取り扱っています。

質屋は物品の価値で融資の可否が決まるため、本人の返済能力は査定に影響しません。

また、質屋は3カ月以内の完済が原則ですが、返済義務がないため、質入れした品物が戻ってこなくても問題なければ、そのままお金を受け取れます。

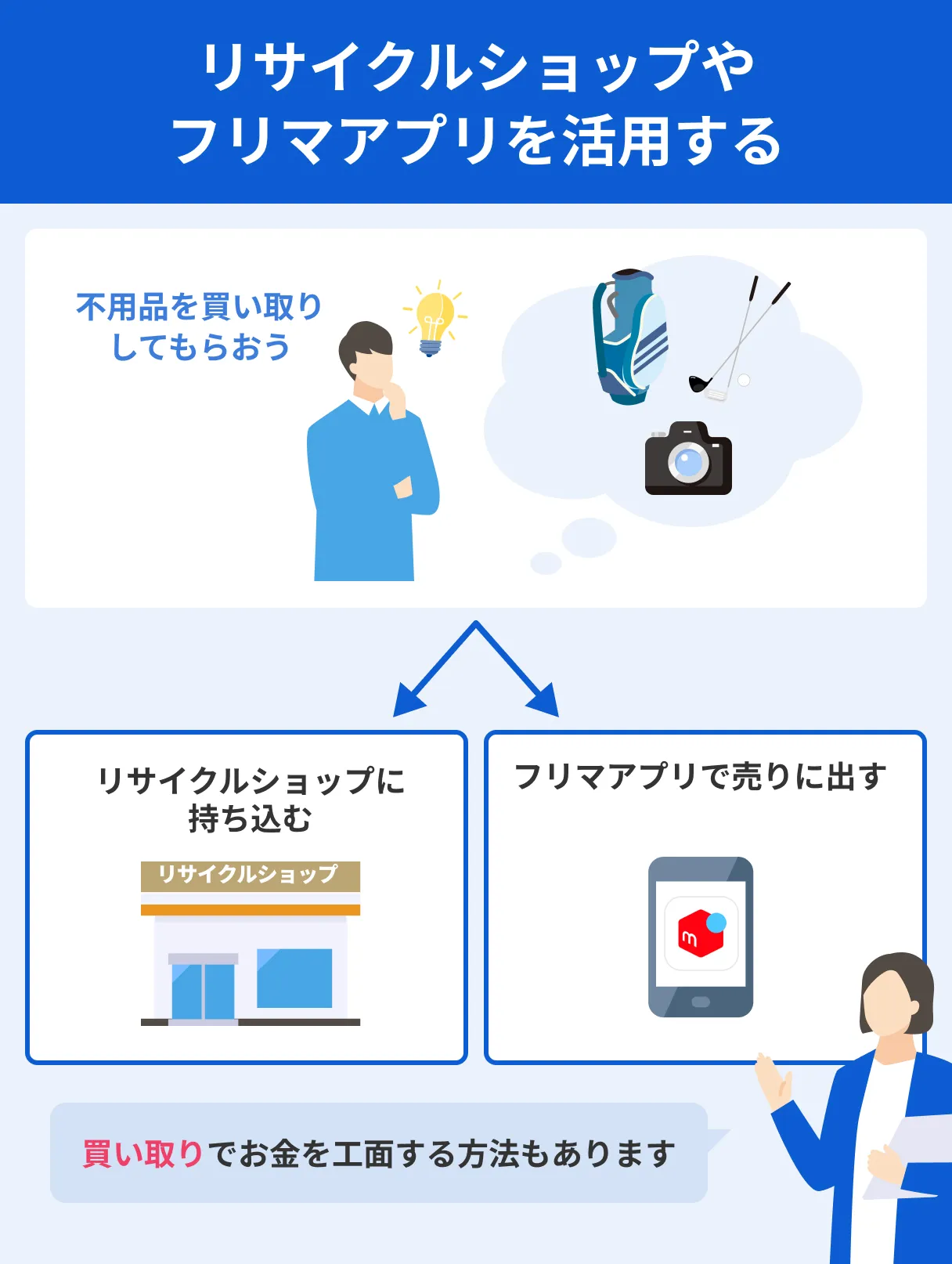

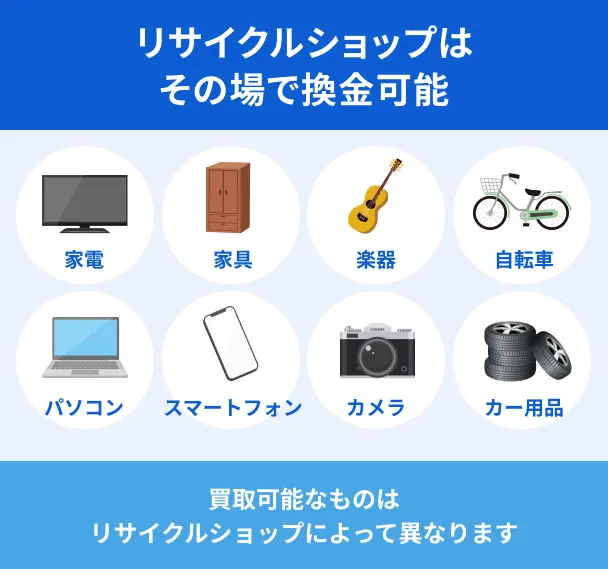

⑤不要な私物をフリマアプリやリサイクルショップで売る

リサイクルショップはまとめ売り、フリマアプリは希望の金額で売りたい場合に役立ちます。

家電やダイエット器具など大型のものを売りたいときは、リサイクルショップの宅配買取を利用すると、自宅で査定と換金を受けられます。

フリマアプリは売りたい品物を希望する金額で出品できるため、リサイクルショップよりも高値で取引できる可能性があります。

ただし、出品手続きや購入者とのやり取り、発送手続きまですべて自らおこないます。

悪質な購入者とのトラブルも起こり得るため注意しましょう。

⑥単発バイトで収入を増やす

単発バイトで収入を増やして必要なお金を用意できれば、借入して毎月返済する負担がなくなります。

なお、 「即日払い」と「日払い」では給与支払いのタイミングが異なり、当日中にお金を受け取れるのは「即日払い」です。

「日払い」はあくまで「締め日が一日単位」という意味になるため、即日お金が支払われるとは限りません。

ただし、短期間・短時間の収入では必要な金額を用意しにくいほか、日々異なる現場での作業となるので体力的にもつらい状況に陥りがちです。

公的機関に頼る、不用品を売るなど、ほかの対策とあわせて検討するのが良いでしょう。

▼単発バイト以外でお金を工面する方法

⑦身近な信頼できる人に相談する

切羽詰まった状況では、ヤミ金や闇バイトに手を出してしまうほど冷静さを欠くことも少なくありません。

どこからも借りれない状況にいる人は、まず関係が良好な家族や友人に相談し、第三者視点でのアドバイスをもらうのも有効な方法です。

場合によっては、お金を貸してもらえたり、伝手で仕事を斡旋してくれたりする可能性もあります。

ただし、親しい人からお金を借りる行為は、これまでの関係性を壊してしまう危険も付きまといます。

関係を良好に保つためには、以下の要素を記した「借用書」を作成し、期日を守って返済するのが重要です。

借用書に書く項目 |

- 表題

- お互いの氏名・住所

- 借りた金額

- 利息

- 返済期限

- 返済方法

- 借用書の作成日

弁護士|阿部由羅

借用書の作成はトラブル防止につながる

家族や知り合いからお金を借りる場合は、必ず借用書などの書面を作成しましょう。借用書などに借入れの条件を明記することが、トラブルの予防につながります。

借用書には、借入額・返済期日・返済方法・利息・返済が遅れた場合の処理(遅延損害金や期限の利益の喪失など)といった事項を記載します。紙で作成する場合は、借入額に応じた収入印紙の貼付が必要です。借用書の作成方法が分からない場合は、弁護士にアドバイスをお求めください。

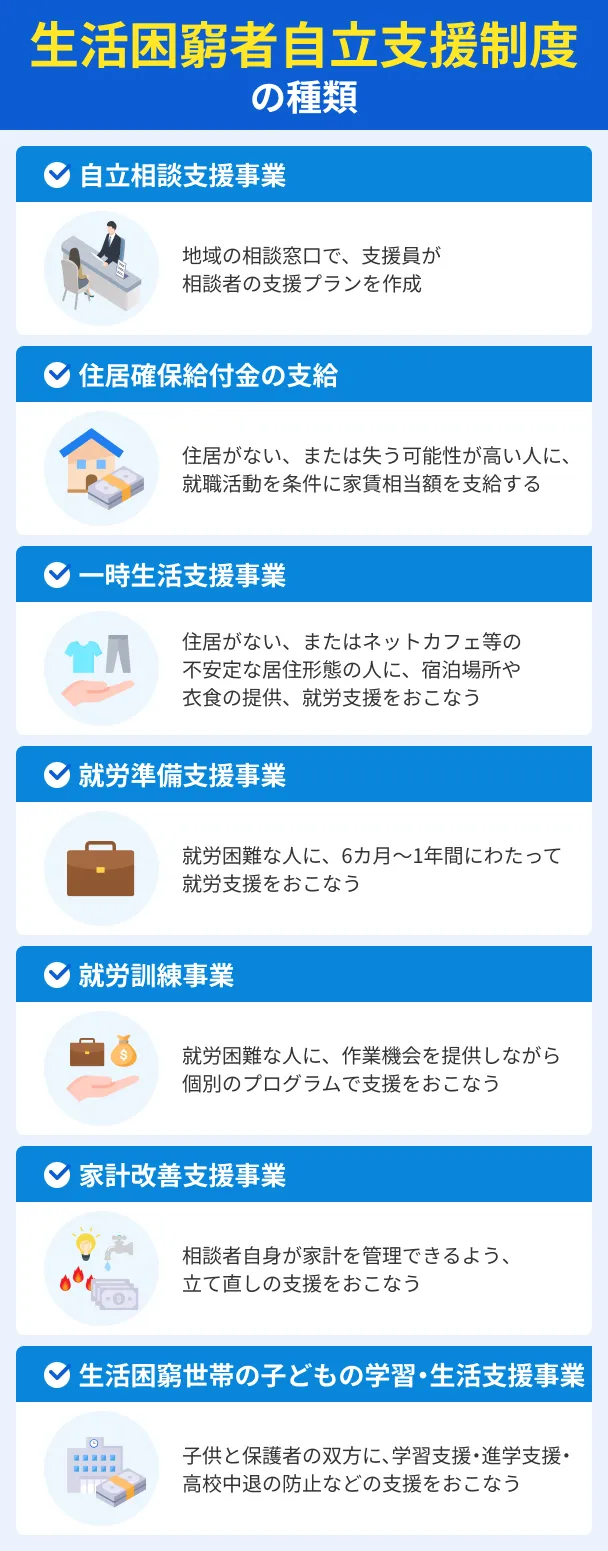

④低収入でお金も借りられず困窮|「公的融資制度」や「生活困窮者自立支援制度」

このリストに戻る収入が少なく金融機関からお金を借りられない人は、「公的融資制度」または「生活困窮者自立支援制度」を利用できる可能性があります。

公的融資制度

国や自治体では、生活困窮者を支援するための融資制度があり、代表的なものに「生活福祉資金貸付制度」があります。

生活福祉資金貸付制度低所得世帯は「住民税非課税世帯」とほぼ同義であり、以下の年収ラインに該当する個人や世帯が住民税非課税世帯に該当します。

出典: 港区公式サイト│住民税(特別区民税・都民税)はどういう場合に非課税になりますか。(1)その年の1月1日現在で、生活保護法による生活扶助を受けている人。

(2)障害者、未成年者、ひとり親、寡婦(夫)の人で、前年の合計所得が135万円以下(給与収入なら204万4千円未満)、(令和2年度までは125万円以下)の人。

(3)前年の合計所得が一定の所得以下の人。

35万円×(本人+被扶養者の人数)+21万円(21万円は被扶養者がいる場合に加算)+10万円(令和3年度から加算)

なお、所得割の非課税の場合は、次の所得以下の人。

35万円×(本人+被扶養者の人数)+32万円(32万円は被扶養者がいる場合に加算)+10万円(令和3年度から加算)

生活福祉資金貸付制度には以下のような種類があり、用途によって費用の種類が細かく分かれています。

具体的な貸付条件については、 最寄りの社会福祉協議会にお問い合わせください。

弁護士|根本智人

公的融資制度は利用目的を遵守する必要がある

公的融資制度は、国、地方自治体又は法律で認められた公的機関が提供する無利子又は低金利の融資で、一般的に民間のカードローンよりも条件が優遇されています。

たとえば、生活困窮者支援や起業支援など、目的に応じた特別な貸付を受けることができます。申請には目的に応じて一定の条件を満たす必要があり、審査に必要な書類を揃える必要があります。

また、無利子又は低金利といっても、借入には違いないため、返済義務があり、返済が滞ると遅延損害金が発生したり、信用情報に悪影響が及ぶ可能性もあるため、慎重に利用計画を立てることが重要です。

生活困窮者自立支援制度

平成27年4月より「生活困窮者自立支援制度」が開始され、生活全般の悩みを相談できる「自立相談支援機関」が全国に設置されました。

支援制度はおもに7つあり、それぞれ相談者の状況に合わせてアドバイスや金銭的な支援、一時的に宿泊施設の提供などをおこないます。

全国の相談窓口は、一般社団法人生活困窮者自立支援全国ネットワーク│自立相談支援機関 相談窓口一覧から検索できます。

もしお住まいの地域に相談窓口の連絡先がないときは、都道府県または市区町村へお問い合わせください。

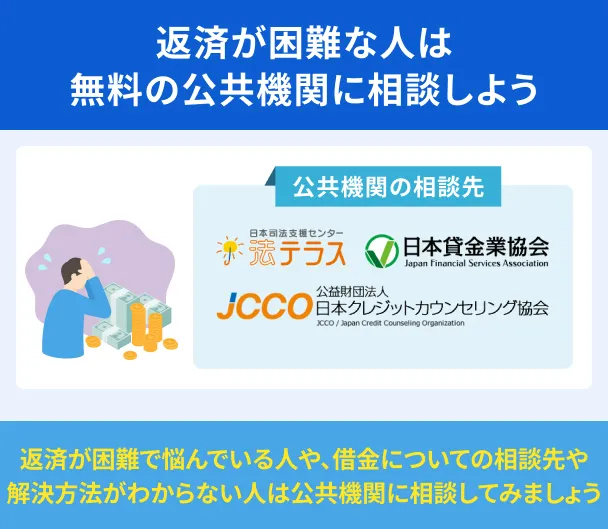

⑤借金が増えすぎて自転車操業の状態|法テラスなどの専門家に相談

このリストに戻る

他社の返済が間に合わず、ほかにも借入を増やそうという状況にある場合は、債務整理も視野に入れてみましょう。

そもそも、返済のために借入を繰り返す「多重債務」の状態は根本的な解決にならず、利息が膨らみ続け、さらに事態が深刻化する原因となります。

多重債務借金問題を無料相談できる機関として、法テラス・日本クレジットカウンセリング協会・日本貸金業協会などが挙げられます。

どこに相談すればいいか分からないときは、まず「法テラスのサポートダイヤル」に電話してみましょう。

相談内容によって、法制度や相談窓口を無料で教えてくれます。

(平日9:00~21:00 土曜 9:00~17:00)

どこからも借りられない状況を適切に対処した体験談まとめ

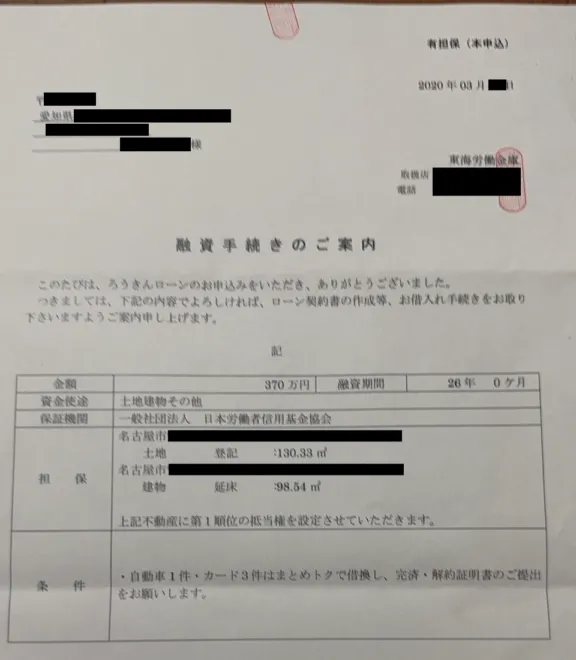

おまとめローンで金利が年1.84%になった和田さんの体験談

このリストに戻る和田さんは同僚と飲み歩くのがお好きで、すこしお金が足りないときに軽い気持ちでカードローンを契約した、と語っています。

その後は、限度額まで借りたら他社に申込するのを繰り返し、最終的に借金が370万円になっていたそうです。

| 項目 | 詳細 |

|---|---|

| 年収 | 400万円→転職とコロナ禍で激減 |

| 職業 | 運送業 |

| 年齢 | 48歳 |

| 借入限度額 | 370万円 |

| 適用金利 | 年1.84% |

| 月の返済額 | 約1万5000円 |

マネット

編集者

和田さん

マネット編集担当/キャッシングガイド

奥山 裕基

おまとめローンは年収の3分の1以上の借入を制限する「総量規制」の対象外なので、和田さんのように年収が激減した人でも借金をまとめる手段として活用できます。

なお、おまとめローンは返済専門の商品なので、カードローンのように繰り返し借入できません。

▼和田さんのインタビュー詳細

自己破産後に中小消費者金融で借りられた鈴木さんの体験談

このリストに戻る鈴木さんは旦那さんとお子さん3人の5人家族で、教育費や生活費に困窮して債務が増加し、自己破産の手続きをした経験をお持ちです。

しかし、自己破産後も生活が困窮する状況が続き、結果的に中小消費者金融のアローで借入されています。

| 項目 | 詳細 |

|---|---|

| 職業 | リフォーム系会社の事務 |

| 年齢 | 47歳 |

| 借入限度額 | 10万円→40万まで増額 |

| 適用金利 | 年18.0% |

| 月の返済額 | 約1万1000円 |

マネット

編集者

鈴木さん

マネット編集担当/キャッシングガイド

奥山 裕基

中小消費者金融は、申込者本人の現状や今後の収入状況について、提出書類やヒアリングで判断するため、一人ひとりに寄り添った柔軟な審査をする傾向にあります。

鈴木さんの例のように、書類のやり取りで時間がかかるケースも多いですが、信用情報に不安がある人でも中小消費者金融は利用できる可能性があります。

▼鈴木さんのインタビュー詳細

債務の返済が困難で法テラスに相談した石田さんの体験談

このリストに戻る石田さんは、離婚時に元奥様へ慰謝料を支払うために、大手消費者金融を4社ほど一気に借りたご経験があります。

当初は毎月返済できていたものの、勤務先を辞めざるを得なくなり、返済が困難になったことで法テラスに相談したと語っています。

| 項目 | 詳細 |

|---|---|

| 年収 | 本人:50万円 妻:100万円 |

| 職業 | フリーランス |

| 年齢 | 38歳 |

| 利用年月・借入額 | アコム:2019年7月 限度額20万円 プロミス:2019年7月 限度額8万円 ※いずれも配偶者が契約 |

| 月の返済額 | 1万円 |

マネット

編集者

石田さん

弁護士|中間隼人

公的な専門機関へ相談する際の注意点

公的な専門機関に相談する際は、相談内容を明確に整理し、関連資料(契約書・請求書・督促状など)を可能な限り揃えておくことが大切です。これにより、担当者が正確な状況を把握しやすくなり、適切な助言や対応を受けやすくなります。また、相談先の窓口が法律、債務整理、消費生活問題など得意とする分野が異なる場合もあるため、自身の問題に合った機関を選ぶことも重要です。予約制の機関も多いため、事前確認を怠らないようにしましょう。

▼石田さんのインタビュー詳細

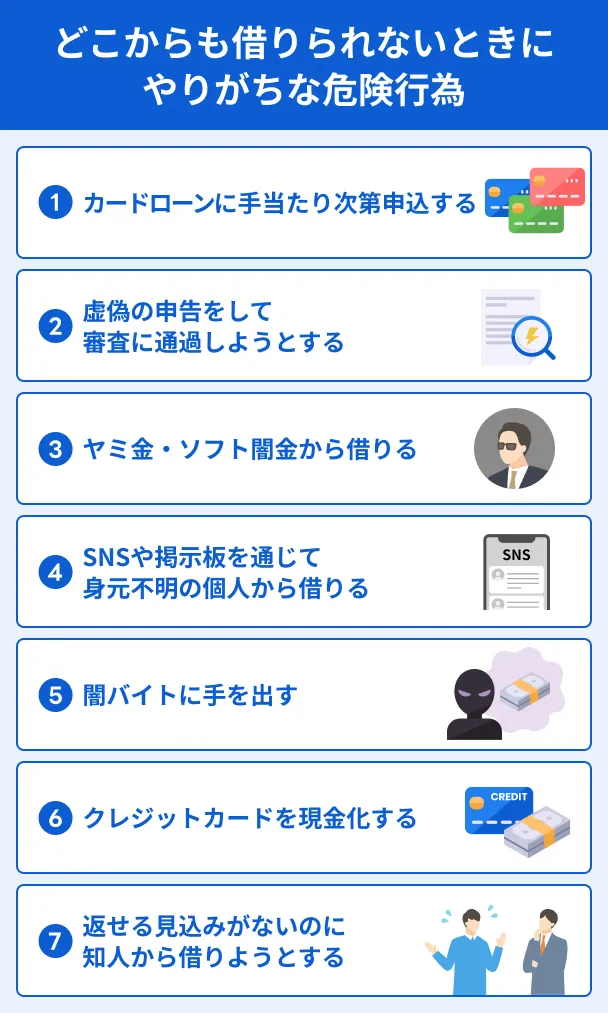

どこからも借りれないときでもやってはいけない行動

どこからも借りれない状況に陥ると、冷静な判断を欠いてやってはいけない行動を取る可能性が高くなります。

1|カードローンに手当たり次第申込する

とにかくどこかから借入をしようと、カードローンに手当たり次第に申込すると、かえって信用情報に問題が生じる可能性があります。

申込の履歴は、たとえ審査に落ちたとしても信用情報に登録されます。よって、手当たり次第に申込をすると、その都度すべて記録が残るのです。

短期間に複数の申込をしていると、多重債務の可能性があるとして審査に落ちる可能性が高くなります。

借入を検討している人は、まず1社に申込し、審査結果が出るまで待ちましょう。

もし審査に落ちたら、最低でも1カ月ほど期間を空けてから別のカードローンに申込するのが最適です。

▼短期間の複数申込は厳禁な理由を解説

2|虚偽の申告をして審査に通過しようとする

審査に通りたいがあまり、勤務先名や年収などを虚偽申込しても、審査の過程でほぼ確実に発覚します。

信用情報に記録された勤務先、および収入証明書記載の勤務先と名前が異なっていると、電話で勤務先に在籍確認がおこなわれます。

虚偽申告だと判明すると審査に落ちるだけでなく、再申込を断られたり、事態が重い場合は詐欺罪に問われる可能性もあるのです。

審査に通りたい気持ちが強くても、虚偽申告は決しておこなってはなりません。

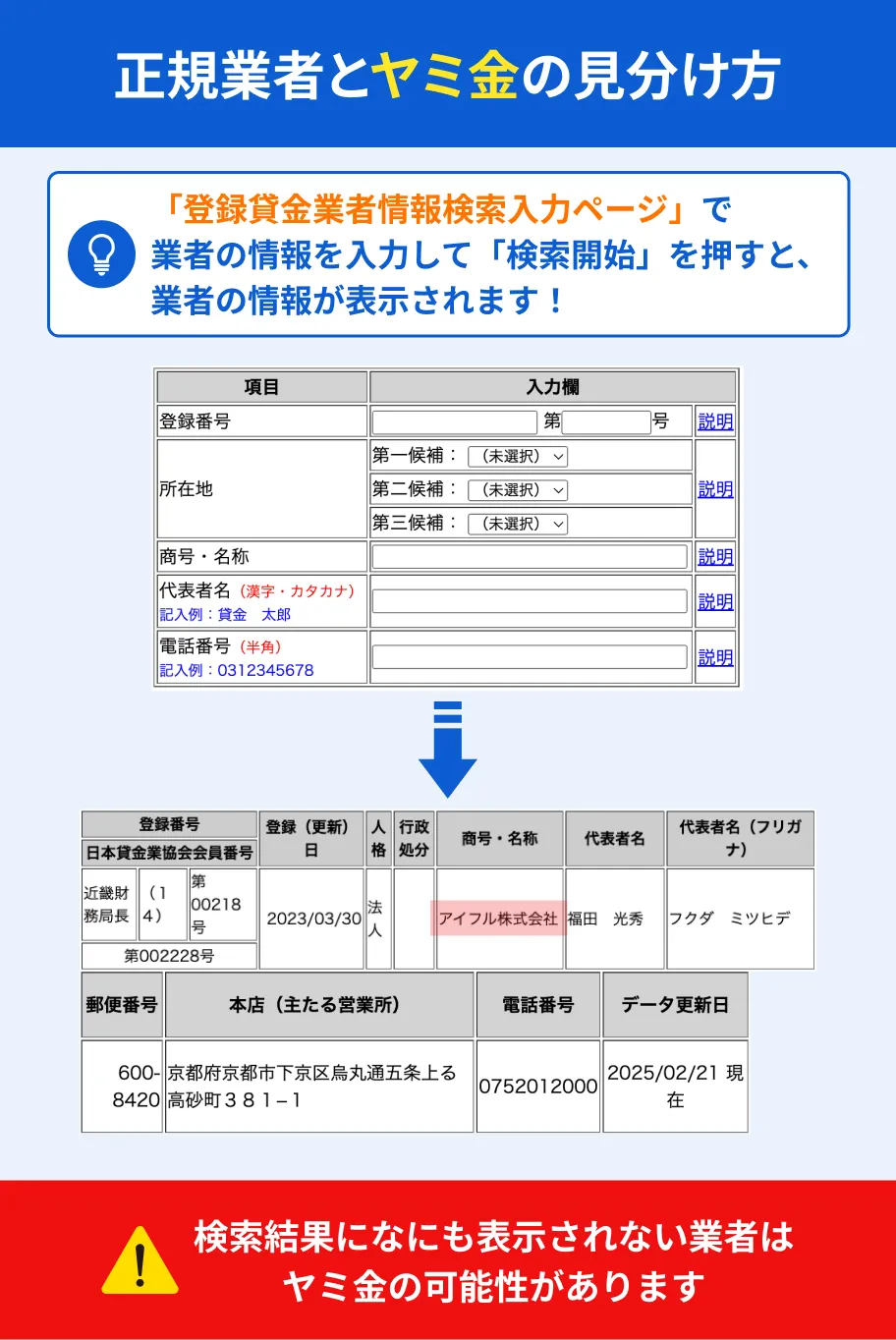

3|ヤミ金・ソフト闇金から借りる

街中やインターネットなどで「審査なし」「誰でも借りられる」との宣伝文句を掲げている業者がいますが、これらはヤミ金なので利用してはいけません。

法外な金利での返済を求め、ときに威圧的な取り立てをするイメージもありますが、最近では丁寧な取り立てをする「ソフト闇金」と呼ばれる業者も存在します。

ソフト闇金は親身に相談に乗ったり、返済期限を延ばしたりと、最初こそ顧客目線での対応をおこなう傾向にあります。

ただし、これはあくまで利用者の警戒心を解いて法外な金利で貸し出す、または警察に介入させないための行為でしかありません。

正規の金融業者か特定するには「 登録貸金業者情報検索入力ページ」にアクセスし、公式サイトに掲載されている「登録番号」を入力します。

その後「検索」を入力し、画面に金融業者としての情報が表示されるかを確認します。

検索結果に表示されない、または登録番号を掲載していない業者は違法業者の可能性が高くなるため、利用せず別の方法を検討しましょう。

貸金業務取扱主任者・FP|村上敬

ヤミ金との接触するきっかけは「ネットの広告」が最多です。

金融庁が2024年3月に公表した調査報告書によると、調査日から3年以内に無登録業者(ヤミ金)を利用した人※のうち、ヤミ金と接触したきっかけとして最も多かったのが「インターネットの広告を見て問い合わせた(36.8%)」でした。

いくらお金に困っていても、ヤミ金に手を出せば生活が脅かされるため、追い詰められているときほど周囲に相談しましょう。

※調査対象者2,800名のうち、3年以内利用者は14.2%

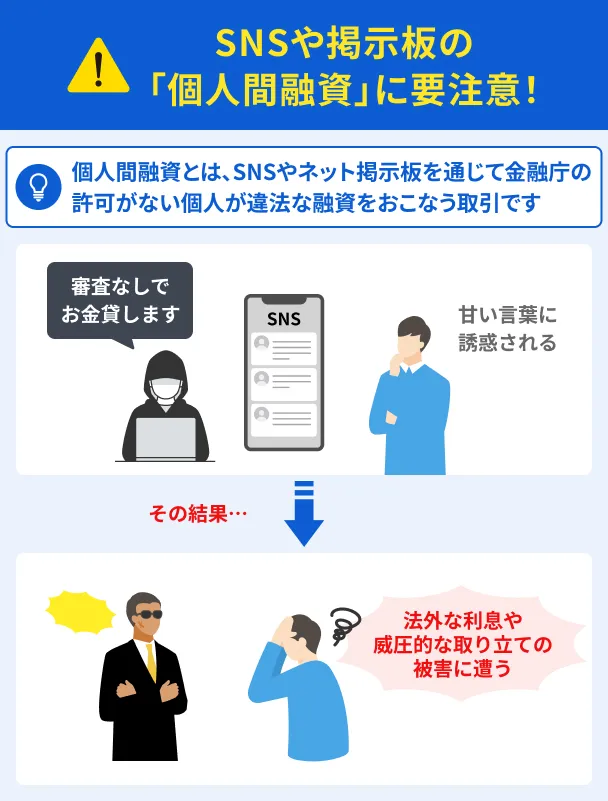

4|SNSや掲示板を通じて身元不明の個人から借りる

SNSや掲示板で「お金貸します」とうたっている身元不明の相手とやり取りし、お金を借りるのも非常に危険です。

たとえ個人であっても、継続的な返済を求める契約を交わすのは貸金業法に抵触します。

また、 個人間融資は背後にヤミ金が控えているケースも多く、違法な高金利や犯罪被害に遭うケースも少なくありません。

ほかにも、保証金の名目で振り込んだ金額をだまし取られたり、提供した個人情報をインターネット上にさらされたりする被害も起きています。

より具体的な個人間融資の手口については、以下の記事で詳しく解説しています。

5|闇バイトに手を出す

どこからも借りられずに焦っていると、闇バイトの高収入な案件に心が動くこともあるでしょう。

しかし、一度でも闇バイトに応募すると、個人情報を握られて脅され、詐欺の受け子や出し子、強盗などの重大犯罪への加担を強制される可能性が高まります。

実際、詐欺や強盗に加担して逮捕される10~20代の人は増加しています。

犯罪に巻き込まれないためにも、短時間で高額な報酬を提示している求人は避けましょう。

もし闇バイトに申込してしまった場合は、すみやかに警視庁総合相談センター、またはヤング・テレホン・コーナーへ相談してください。

ヤング・テレホン・コーナー※:電話:03-3580-4970(直通)

※20歳未満の人、およびそのご家族や学校関係者にご利用いただけます

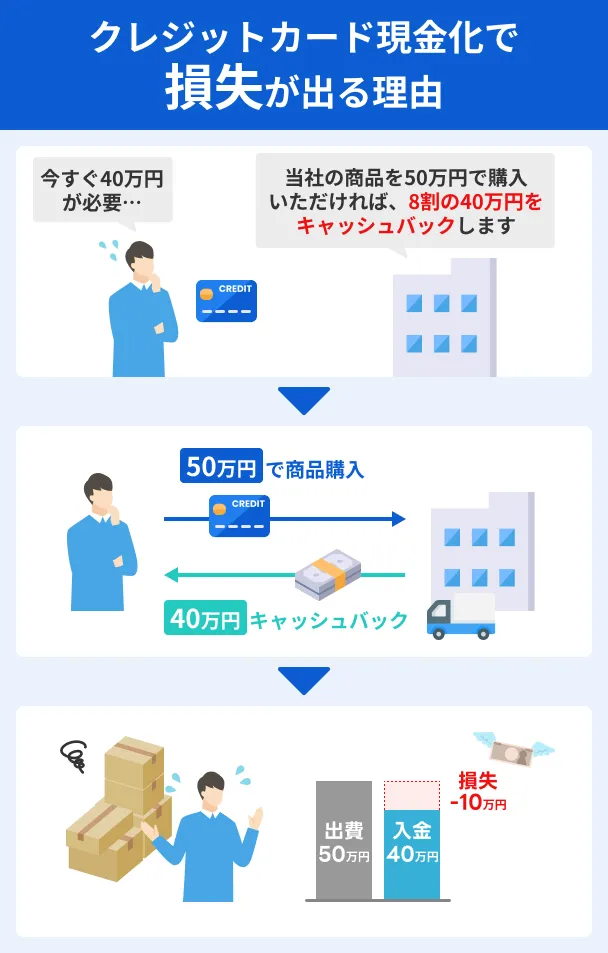

6|クレジットカードを現金化する

クレジットカードの現金化とは、ショッピング枠を使って業者が指定する商品を購入し、手数料を差し引いた差額を受け取る換金方法です。

ほとんどのクレジットカード会社の利用規約で現金化は禁止されているため、発覚すると「一括請求」「利用停止」「強制退会」といった措置が講じられます。

また、クレジットカードの現金化は確実に損失が出る仕組みになっているため、安易に利用すると債務が一気に膨らむ危険性があります。

業者が提示する換金率の資金を受け取れない、商品購入後に連絡が取れなくなるトラブルも実在するため、手を出さないようにしましょう。

7|返せる見込みがないのに知人から借りようとする

お金を返せる見込みがないにもかかわらず、知人からお金を借りようとすれば、ほぼ確実に関係が悪化します。

それだけでなく、お金を借りる際の言動によっては刑事責任に問われる可能性もあるです。

刑事上の責任が発生するケース |

- 返す意思がないのに「来月一括で返せる」と伝えてお金を借りた

- お金を借りたのに「借りていない」と虚偽の発言をした

- 暴力や脅迫などで知人に危害を加え、強制的に踏み倒した

仮に上記のような行為に及ばなくても、返済期限を守らないと知人から裁判を起こされる可能性もあります。

よくある質問

まとめ

ひとくちに「どこからも借りれない」と言っても、状況によってさまざまな方法が検討できます。

どこからも借りれないときの状況別対処法 |

- 年収の3分の1近くまで借りている|債務を減らせばカードローンを検討できる

- 過去に滞納や債務整理をした|中小消費者金融なら柔軟な審査をしてくれる

- 中小消費者金融の審査にも落ちた|ローン以外の方法で資金を得る

- 収入が少なくお金も借りられない|公的な融資や支援制度を頼る

- 借金を借金で返済する状況|法テラスに相談して債務整理

全体を通して言えることは、借入をさらに増やすより、まずは手元の債務を減らして悩みの根本を解決するのが重要です。

ローンは人生の助けにもなる便利な商品ですが、返済額が増えれば返済負担も増加し、取り返しのつかない状況になるケースは少なくありません。

申込の前に、一度「本当に今はお金を借りなければいけないのか?」と自問したうえで、本当に最適な方法はなにかを検討しましょう。

弁護士|光股知裕

滞納や強制解約を繰り返すと「法的措置」につながることがある

カードローン債務の滞納・強制解約を反復する場合、カード会社から残債務について訴訟が提起され、給与・預金等の差押え手続に移行されるリスクが高まります。さらに、返済の見込みがないにもかかわらず新たにカードローンの契約をすることやあまりに浪費をしていることなどが破産法上の免責不許可事由に該当する場合もあるため、自己破産をおこなう場合に影響がある可能性があります。信用情報機関への異動情報登録により、長期にわたり社会生活上の信用を失う重大な法的不利益も生じます。