中央リテールで審査落ちする5つの理由と適切な対処法

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

この記事はこんな人向け |

- 中央リテールに申込してみた

- でも、結果は審査落ち…

- どうして落ちたのか分からない…

複数の借金をおまとめしようと中央リテールに申込する人は多いですが、審査落ちしてしまうケースも少なくありません。

どうして審査落ちしてしまったのかを確認し、審査や借入に関する正しい知識を身に付けていきましょう。

すでに中央リテールの審査に落ちてしまった人は、それでもお金が必要という状況に変わりはないでしょうから、別の借りられる先を検討するしかないでしょう。

この時に考えておきたいのは、大手カードローンで他に申込先の候補となる所はないのか?という点です。

例えばCMで有名な「アコム」や「アイフル」などのカードローンであれば、最短で今日中にお金を借りられて、最初の30日は利息ゼロで借りることができます。ご自身の状況に合わせて検討してみてください。

↓最短即日に融資を受けられるカードローン↓

| 公式サイト | 融資時間 | 無利息期間 | 金利 | 在籍確認の電話 | |

|---|---|---|---|---|---|

|

|

詳細は こちらへ |

最短20分※1 | 初回契約日の翌日から30日間 | 3.0 ~ 18.0% | 原則、お勤め先へ在籍確認の電話なし |

|

詳細は こちらへ |

Webで最短25分融資の可能※ | ①Webで初めてのお申込みで60日間無利息 ②お借入れ額5万円まで180日間無利息 |

4.5 ~ 18.0% | 原則として電話での連絡なし ※審査の結果によりお電話での確認が必要となる場合がありますが、お客さまのプライバシーには十分な配慮をしています。 |

|

詳細は こちらへ |

最短18分 | 初回契約日の翌日から30日間 | 3.0 ~ 18.0% | 原則として電話での連絡なし |

|

詳細は こちらへ |

最短3分 | 初回借入日から30日間 | 4.5 ~ 17.8% | 原則として電話での連絡なし |

|

詳細は こちらへ |

最短15分※1 | 無し | 3.0 ~ 18.0% | 原則として電話での連絡なし |

中央リテールの審査に落ちた…

複数の会社で借入をしている方には、中央リテールのおまとめローンや借り換えローンが魅力的です。

上記のような状況で今後の返済について考えると、中央リテールで審査を受けるメリットは十分にあります。しかし、一方で審査に落ちてしまった人がいるのも事実です。

返済の悩みに応える中央リテール

中央リテールはおまとめローンや借り換えローンを専門的に扱っているため、他社で同じサービスを利用するよりも審査時間が短い傾向にあります。

最短2時間の審査で、申込したその日に融資してもらうことも可能です。窓口担当が全員国家資格取得者という特徴もあり、慣れない担当に振り回されて時間が伸びるケースも少ないでしょう。

1日でも早く利息を下げたかったり、早めに返済方法を切り替えたかったりする人には、とても便利なローンサービス会社と言えるでしょう。

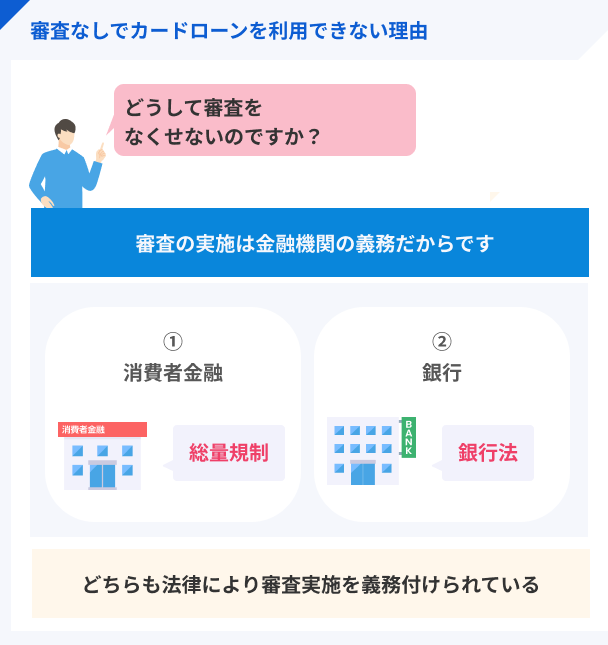

中央リテールの審査の目的は踏み倒しの防止

借入を纏めるということはそれだけ大きな金額を一社で引き受けるということです。

また、大きな金額になる分金利も引き下げて契約することが多いので、万が一不払い・踏み倒しが起きると会社にとって大きなダメージになります。

中央リテールは、審査によって確実に返済してくれる人を見極めているのです。

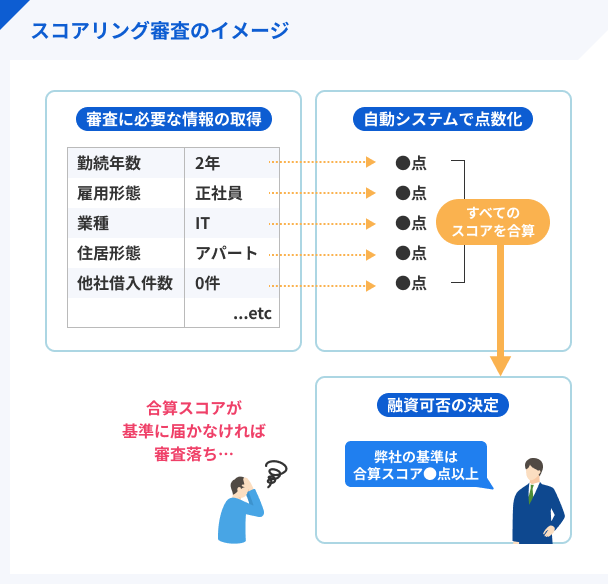

申込者を採点して返済能力を測っている

中央リテールの審査ではスコアリングシステムを使い、申込者を点数化して判断しています。

出典: iFinance『クレジットスコアリング』スコアリングとは

統計的モデル(一定のロジック)に基づいて、個人または企業の信用度を点数化(スコアリング化)し、与信可否を迅速かつ中立的に判断するシステムのことをいいます。具体的には、カードの入会審査(初期与信)では、顧客の属性(年齢・年収・勤務先・勤続年数・居住状況等)や信用情報機関の信用情報を解析してスコアリング化し、またカード発行後の審査(途上与信)では、利用状況や支払状況をスコアリング化します。

明確な基準は公表されていませんが、年収と借入のバランスはもちろん、それ以外にも年齢や勤続年数、住宅事情、扶養家族の有無など独自の判断基準を設けている可能性もあります。

それによって、申込をした人の良し悪しをランク分けし、機械的かつ厳格な判断をすることでスピーディーな審査が実施されているのです。

中央リテールで審査落ちする5つの理由

先にも述べた通り、中央リテールは審査基準の公表をしていません。そのため、審査落ちの結果が返ってきてもその理由ははっきりと分からなくなっています。

自ら中央リテールに問い合わせても基本的に回答は得られませんし、審査が覆ることもないでしょう。

しかし、申込内容などから審査に落ちる理由はある程度絞り込めます。残念ながら審査に落ちた人は、以下をセルフチェックしてみてください。

審査落ちの原因1|申込に虚偽があった

審査を通過したいからと言って、虚偽の内容を申込書に記載していないでしょうか。多少の誤入力程度であれば、訂正を求められるだけなので、審査落ちに直結することはありません。

しかし、明らかな虚偽申込が発覚した場合は、詐欺の恐れがあるとして当然審査落ちします。

【注意】虚偽申告をしてはいけません |

- すでに退職した勤務先を申告する、存在しない架空の会社名を記載する、アリバイ会社や実際に在籍していない会社を記載するなど、事実ではない虚偽の申告は、のちに必ず発覚して不正とみなされます。審査に通過できないことはもちろん、発覚後に大きな問題となる可能性もあるため、絶対にしてはいけません。

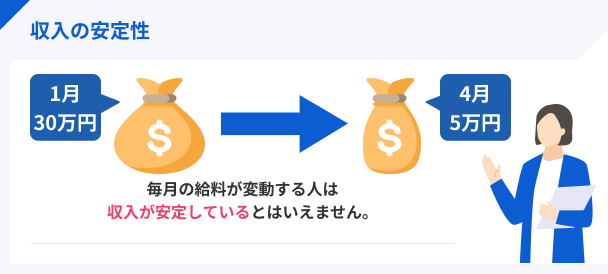

審査落ちの原因2|収入が安定していない

「安定収入」は返済能力の有無を判断する際の必須要素で、具体的には下記のようなポイントを確認されます。

審査時にチェックされる内容 |

- 勤続期間

- 雇用形態

- 業種/職種

- 会社規模

- 年収金額

特に重要なのは勤続期間で、いくら年収が高かったとしても転職して1ヶ月も経っていない状況では、安定性が低いと見なされて審査落ちする可能性があります。

審査落ちの原因3|他社借入の利用状況が悪い

中央リテールに申込の際、他社への返済状況に問題はなかったでしょうか。申込時、あるいは数ヶ月以内に長期遅延していた場合、中央リテールの審査に悪影響を与える可能性があります。

カードローンだけではなく、日常のショッピングやカーローン、住宅ローンなどの分割払いにしているものも審査の判断要素です。

審査の際には様々な支払い状況が確認されているので、通過できなかった人は問題がなかったかセルフチェックしてみましょう。

審査落ちの原因4|複数申込しすぎた

おまとめローンや借り換えローンを扱う会社は複数ありますが、同時に申込してはいないでしょうか。

申込履歴も各金融機関で共有されますので、会社によっては申込ブラックとして扱われ、審査落ちしてしまうのです。

具体的な件数は公表されていませんが、一般的に1ヶ月以内に4社以上に同時申込している人は、審査落ちの対象になると考えておきましょう。

審査落ちの原因5|過去にお金のトラブルがあった

過去に3ヶ月以上の長期延滞や債務整理をしていた場合、現状は解決していたとしても一定期間は信用情報に記録が残ってしまいます。

出典: JICC 指定信用情報機関 株式会社 日本信用情報機構「信用情報」とは、ローンやクレジットの利用などの信用取引に関する、過去から現在までの客観的な取引事実を表す情報です。

金銭トラブルの記録があると信用情報がブラック化してしまっているので、すべてのローン審査に通過できません。

中央リテールの審査に落ちてしまったときの対処法

中央リテールの審査に落ちてしまった人は、別の金融機関から融資を受けるのも一つの方法です。審査基準は金融機関によって異なるため、中央リテールに落ちた場合でも、他の金融機関であれば審査に通る可能性があるからです。

ここでは、審査時間が早く利便性の高いカードローンを3つほど紹介するので、参考にしてみてください。

利便性の高いカードローン |

- アコム

- アイフル

- レイク

アコム

アコムは、現在182万人超の利用者がおり、代表的なカードローンです(2024年6月時点)。

審査時間も最短20分と非常にスピーディーで、スマホやパソコンからWEB申込をしたあと、無人契約機「むじんくん」にて即日キャッシングが可能です。スピーディーな審査と即日融資をご希望の人はアコムを検討してみましょう。

審査が不安な人は、事前に「3秒診断」が利用できます。年齢・年収・他社借入金額を入力するだけで借入の可能性を簡易的に診断できるため、申込前に活用しましょう。

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、初めての利用でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

アイフル

アイフルはどこの銀行グループにも属していない、独立系の消費者金融です。そのため、独自の基準で審査をおこなっていると考えられます。

WEB申込であれば最短18分で融資が可能で、カードを発行しなくても公式アプリから借入や返済ができるため、非常に利便性の高いカードローンです。

審査が不安な人は、事前に「1秒診断」が利用できます。年齢・年収・他社借入金額を入力するだけで借入の可能性を簡易的に診断できるため、申込前に活用しましょう。

アイフル

アプリ評価★4.5以上獲得!

スマホひとつで取引可能!申込から借入までわずか3ステップ!勤務先への電話連絡や郵送物は原則なしなので周囲にバレにくい!

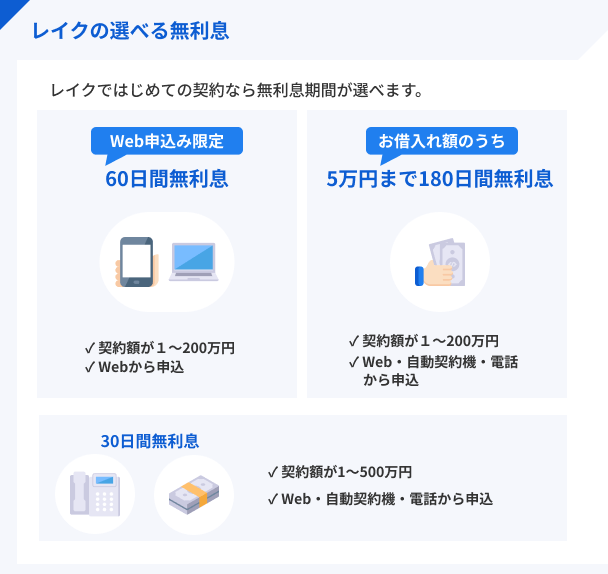

レイク

レイクは、原則として電話による在籍確認をおこなわないほか、電話連絡が必要な場合も書類で代替する相談が可能です。※

また、レイクは借入金額などに応じて無利息期間を選択でき、かつ他社よりも長く設定されているのが特徴です。

上限金利が低いわけではありませんが、無利息期間をうまく活用すれば利息額を大きく抑えることも可能です。

※審査の結果によりお電話での確認が必要となる場合がありますが、お客さまのプライバシーには十分な配慮をしています。

レイク

レイクならではの強みが盛り沢山

お急ぎでも最短25分融資可能!アプリが充実していてカードレス対応可能!選べる無利息!

まとめ

おまとめローンや借り換えローンは、月々の返済金額や利息が安く抑えられ便利ですが、その分審査が厳しい傾向にある商品です。

残念ながら審査に落ちてしまった方は、ご自身の申込の内容を振り返り、返済状況や収入について是非再度確認し、他のカードローンを使った借り換えプランも検討してみましょう。

| 公式サイト | 融資時間 | 無利息期間 | 金利 | 在籍確認の電話 | |

|---|---|---|---|---|---|

|

|

詳細は こちらへ |

最短20分※1 | 初回契約日の翌日から30日間 | 3.0 ~ 18.0% | 原則、お勤め先へ在籍確認の電話なし |

|

|

詳細は こちらへ |

Webで最短25分融資の可能※ | ①Webで初めてのお申込みで60日間無利息 ②お借入れ額5万円まで180日間無利息 |

4.5 ~ 18.0% | 原則として電話での連絡なし ※審査の結果によりお電話での確認が必要となる場合がありますが、お客さまのプライバシーには十分な配慮をしています。 |

|

|

詳細は こちらへ |

最短18分 | 初回契約日の翌日から30日間 | 3.0 ~ 18.0% | 原則として電話での連絡なし |

|

|

詳細は こちらへ |

最短3分 | 初回借入日から30日間 | 4.5 ~ 17.8% | 原則として電話での連絡なし |

|

|

詳細は こちらへ |

最短15分※1 | 無し | 3.0 ~ 18.0% | 原則として電話での連絡なし |

-

社名:新生フィナンシャル株式会社

登録番号:関東財務局長(11) 第01024号 日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

・Webで初めてお申込みで60日間無利息

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・Web以外の無人店舗やお電話で申込むと、お借入額全額30日間無利息またはお借入額5万円まで180日間無利息のどちらかになります。

※60日間無利息(Webでのお申込み限定)、180日間無利息それぞれ契約額1~200万円まで。

※30日間無利息、60日間無利息(Webでのお申込み限定)、180日間無利息それぞれの併用はできません。

貸金業務取扱主任者|手塚大輔

信用情報へ記録される支払いがある

信用情報には「お金を借りた」「物を購入する代金を分割で支払った」「保証会社が間に入る契約をした」というような場合に支払状況などが記録されます。このため、お金を借りる行為以外にも、高額商品の分割購入、携帯電話端末の分割購入も支払いの状況が信用情報へ記録されるのです。また、保証会社が間に入っている家賃の支払いなども信用情報に記録されてしまいます。このように、日常生活の様々な支払いの場面で信用情報への記録はされているのです。