オリコカードの支払い遅れの対処法|滞納後に起きるトラブルも解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- オリコカードの支払いに遅れると翌日から遅延損害金が発生する

- 対象の銀行口座を利用している場合は翌月12日に再引き落としされる

- 次回の支払いの一部または全部をリボ払いに変更する方法もある

オリコカードの支払いに遅れると信用情報に問題が生じ、その後の生活に影響する可能性があります。

したがって、アルバイトでお金を稼いだり、場合によってはリボ払いも活用するなど、滞納しそうな場合に事前に対策することが重要です。

この記事では、オリコカードが支払い遅れになった場合に起きることや、滞納時の対処法を紹介しています。

支払いに困った場合に頼れる相談先も紹介しているので、オリコカードの支払いに不安を抱えている人は参考にしてください。

オリコカードの支払いに遅れた場合に起こること

オリコカードの支払いに遅れた場合、数日程度でその後の生活に支障が出ることはありませんが、滞納が長期にわたれば差押えなどの法的措置に移行する可能性があります。

早い段階で適切に対処するために、支払い遅れで起きるリスクを理解しておきましょう。

翌日から遅延損害金が発生する

オリコカードでは、毎月27日(土日祝日の場合は翌営業日)の引き落としに間に合わなかった場合、翌日から遅延損害金が発生します。

遅延損害金

遅延損害金オリコカードの場合は、カードの種類によって滞納額の6.0〜14.6%の遅延損害金の支払いが必要です。

日数が経過するごとに支払いの負担が増加し、支払いが困難になるリスクがあります。

オリコカードが利用停止になる

オリコカードの利用代金の支払いが遅れていると、早ければ翌日からカードが利用停止になる可能性があります。

日常の買い物などの決済ができないだけでなく、オリコカードを支払い方法として登録している水道光熱費やサブスクリプションなどの決済もできません。

場合によっては、オリコカード以外からも支払いを求める連絡が入ります。

担当窓口の電話番号から連絡が入る

利用代金の引き落としができなかった翌日以降、滞納の担当窓口から支払いを求める連絡が入る場合があります。

中にはカード会社への連絡を避ける人もいますが、電話の内容は支払いに遅れている旨の連絡と、入金を促すものです。

放置すればカード会社からの信用を損ね、状況がさらに悪化することになるため、早急に対応しましょう。

支払いが難しい場合、分割払いや支払い期日の変更などの相談に乗ってもらえる可能性もあるので、結果的に問題の早期解決につながる可能性があります。

また、支払い遅れの際の連絡はSMS(ショートメッセージ)が利用される場合もあります。

以下のいずれかの番号が発信元として表示されるため、心当たりがある人は確認してみてください。

発信元の番号一覧(2025年11月17日現在) |

- 011-214-5581

- 022-266-6521

- 082-225-5141

- 092-483-8621

- 092-261-5616

- 043-242-8833

- 048-648-5290

- 049-256-1151

- 042-621-8120

- 045-633-2877

- 052-733-8009

- 06-4807-0018

- 03-5269-5658

- 03-5641-5091

- 0032-06-9043

- 0032-06-9171

- 0032-06-9172

- 0120-130-584

- 06-6734-3736

- 049-256-1041

- 049-256-1205

- 049-256-1272

- 0032-06-9000

※ソフトバンクをご契約のお客様は、システム上「0032-06-9000」「251000」が表示されます。

なお、住所やメールアドレスなどの情報の確認や、各種サービスの案内などの目的で同じ番号から連絡が入る場合もあります。

翌月6〜10日頃に「再引き落としのご案内」のハガキが郵送される

その後も入金が確認されないと、翌月6〜10日頃に「再引き落としのご案内」のハガキがオリコから郵送されます。

翌月12日(土日祝日の場合は翌営業日)の再引き落としを知らせるものなので、前営業日までに登録している銀行口座に入金しておきましょう。

遅延損害金などを含めた入金金額も、「再引き落としのご案内」のハガキに記載されています。

信用情報に支払い遅れの事実が登録される

オリコカードの支払い期日から61日以上が経過すると、支払い遅れの事実が異動情報として登録されます。

信用情報異動・異動情報金融機関はローンやクレジットカードなどの審査の際に信用情報を照会するので、このときに異動情報が登録されていると「また支払いに遅れるのではないか」と疑念を持たれる可能性があります。

長期滞納による異動情報は5年程度は登録されているため、その期間は審査に通過しにくい状況が続きます。

オリコカードが強制解約となり一括返済が求められる

支払い期日から2カ月程度が経過して信用情報に異動情報が登録される頃になると、オリコカードが強制解約となり、残債の一括返済が求められます。

滞納している月の利用代金だけでなく、まだ支払い期日が訪れていない利用代金や遅延損害金を含めた金額を一括で支払う必要があるため、大きな負担になります。

また、強制解約の事実も信用情報機関に登録されるため、さらに状況が悪化することになります。

なお、この段階ではすでに信用情報に異動情報が登録されているため、金融機関からお金を借りて対処するのも難しい状況です。

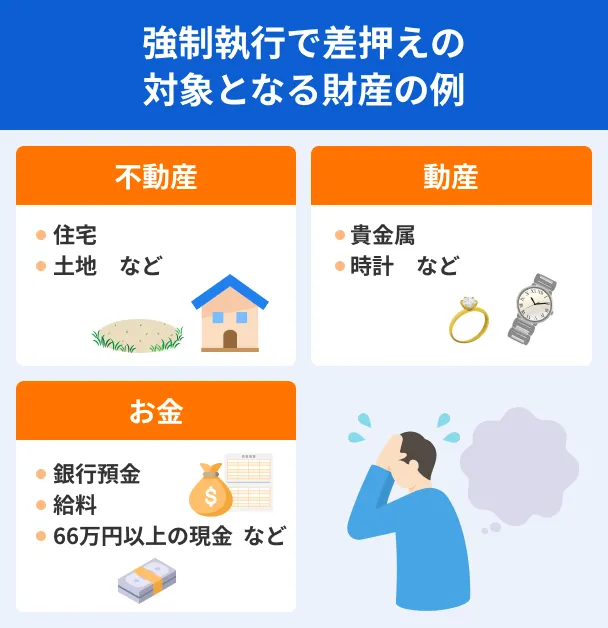

差押えなどの法的措置に移行する

一括返済に対応できない場合は法的措置に以降し、財産が差押えになる可能性があります。

差押え給与の一部や預貯金に加え、自宅などの資産も差押えの対象になるため、生活に支障が出るでしょう。

また、給与が差押えになれば勤務先に差押えの事実が知られ、信頼関係に影響を与える可能性もあります。

オリコカードの支払いに遅れそうな場合にできること

毎月27日の引き落としまでにお金の工面が難しい場合、まずは働いてお金を稼ぐことを検討しましょう。

すでに期日が迫っている場合は、リボ払いへの変更やカードローンでの一時的な借入も選択肢になります。

スキマバイトや単発バイトで働いて稼ぐ

働いてお金を稼げば、支払いに遅れるリスクを最低限にできる可能性が高くなります。

仕事内容によって異なるものの、1日働けば1万円前後の収入を得ることも可能なので、期日までに時間の余裕がある場合に有効です。

最近はタイミーやシェアフルなど、隙間時間で働ける仕事を検索するアプリも充実しています。

また、タウンワークやバイトルなどの求人サイトでも、単発の仕事に絞って検索ができます。

本人確認書のアップロードなどですぐに登録できるものが多いので、一度利用してみると良いでしょう。

なお、「即日払い」を希望する場合は、「日払い」との違いに注意しましょう。

日払いは給与計算の締め日が1日単位という意味なので、即日で報酬が受け取れるとは限りません。

「あとリボ」で支払額を調整する

その月の支払い負担を軽減したい場合は、「あとリボ」を利用することで、支払額を調整することもできます。

「あとリボ」とは、次回の支払い分の一部または全部をリボ払いに変更し、月々の負担を軽減するオリコカードのサービスです。

リボ払い| 項目 | 全部リボ | 一部リボ |

|---|---|---|

| 内容 | 次回支払予定分のうち「あとリボ」の 対象になるすべての利用分をリボ払い に変更 |

次回支払い予定分の一部を 利用明細単位で選択して リボ払いに変更 |

| 変更期日 | 支払い予定月の 10日21:59まで |

支払い予定月の 18日23:59まで |

ただし、オリコカードの種類によって、リボ払いに変更した金額に対して年10.2〜18.0%の利息が発生します。

最終的な支払い金額はもとの利用代金よりも大きくなるので、使いすぎには注意しましょう。

家族や友人にお金を借りられないか相談する

働いてお金を稼ぐのが難しかったり、リボ払いへの変更期日が過ぎたりした場合は、家族や友人に相談してお金を貸してもらうことも選択肢になります。

個人同士のやりとりのため審査を受ける必要がなく、返済期日や利息に関して柔軟に対応してもらえるケースもあるでしょう。

ただし、期日までに返済しないなど相手の信用を損ねれば、関係修復が望めない可能性もあります。

借入する際は借用書を作成し、借りた金額や返済期日など、借入の条件を明確にしておきましょう。

借用書に記載する事項の例 |

- 書類作成日

- 収入印紙(借入金が1万円を超える場合)

- 借主の住所・氏名・押印

- 借入金の額

- 借入日

- 返済期限

- 返済方法

- 損害金の金額

オリコカードに連絡して相談する

どうしても引き落とし日に間に合わない場合は、各地域のサービスセンターに連絡して指示を仰ぎましょう。

「いつなら支払いができるのか」を確認したうえで、支払い期日を調整してくれる可能性があります。

それでも支払いが困難な状況の場合は、分割払いを提案してくれるケースもあります。

カードローンでの一時的な借入を検討する

お金が用意できるまでの一時的な措置として、カードローンを利用するのも選択肢の一つです。

大手消費者金融なら最短即日で融資が完了するので、引き落とし日が迫っていても対処できる可能性があります。

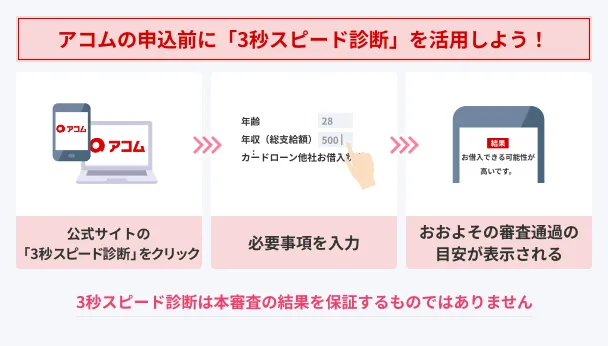

たとえばアコムは、3秒スピード診断で借入の可能性を事前に診断でき、融資時間も最短20分です。

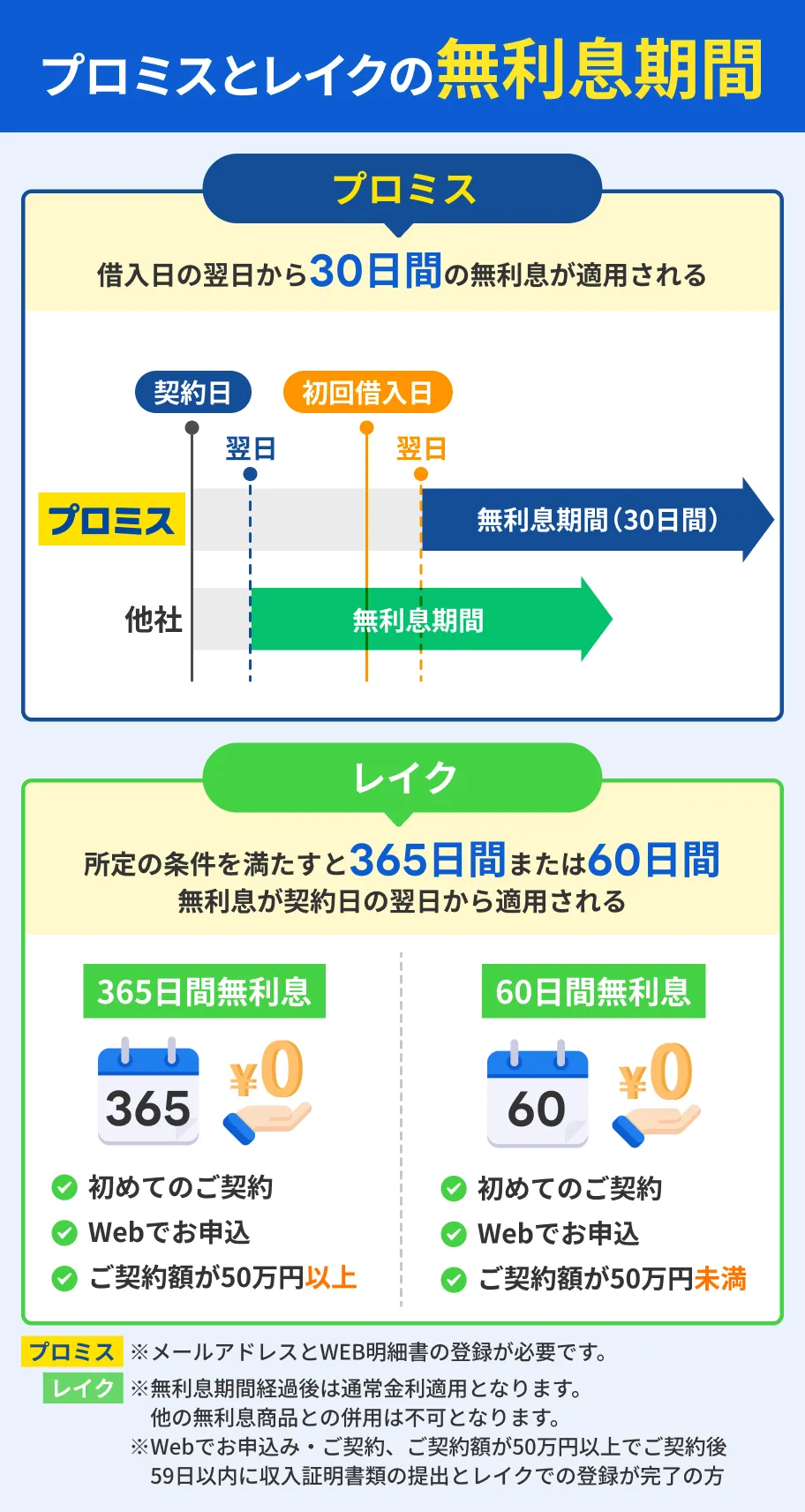

プロミスなら、最短3分で借入でき、はじめての契約なら初回借入日の翌日から30日間の無利息期間も利用できます。

無利息期間を重視する場合は、レイクを検討しても良いでしょう。

Webでのはじめての契約の場合に、60日間の無利息期間が利用できます。

ただし、カードローンで借入すると、元金に対して年18.0%程度の利息が発生します。

返済が長期化すればそのぶん利息が発生して返済負担が大きくなるため、できる限り早期に返済することが重要です。

利息がかからないよう、なるべく無利息期間内で完済するなど、早期返済を心掛けましょう。

オリコカードの支払いに遅れた場合の対処法

オリコカードの支払いに遅れた場合は、できる限り早期に支払うことが大切です。

翌月12日の再引き落としを利用することもできますが、支払い遅れに気づいた段階でカード会社に連絡を取り、振込で対応しましょう。

翌月2日までは入金専用メールフォームで振込先を確認する

毎月27日の引き落とし日以降、翌月2日(土日祝日の場合は前営業日)までに支払いが可能な場合は、オリコカードの公式サイトにある「入金専用メールフォーム」を利用しましょう。

契約者情報やカード情報を入力することで、入金金額や指定の振込先がメールで通知されます。

ただし、年末年始やゴールデンウィーク期間中は回答に時間がかかります。

また、振込が翌月3日以降になる場合は、「入金が間に合わなかった場合のお問い合わせ先」から住んでいる都道府県を選択し、表示される電話番号へ問い合わせましょう。

翌月12日の再引き落としを利用する

オリコカードでは、27日の引き落としに間に合わなかった際、翌月12日に再引き落としを実施しています。

前営業日までに、「再引き落としのご案内」に記載された金額を、登録している銀行口座に入金しましょう。

ただし、再引き落としの利用は対象者に限られるため、自分が対象か知りたい場合はオリコカードへの連絡が必要です。

また、再引き落としもできなかった場合も、「入金が間に合わなかった場合のお問い合わせ先」から都道府県別の問い合わせ先を確認のうえ連絡しましょう。

「再引き落としのご案内」のハガキで指定金融機関またはコンビニで支払う

支払い遅れの際に郵送される「再引き落としのご案内」のハガキには振込用紙が添付されているので、銀行窓口などで支払うことも可能です。

ただし、その場合でも翌月12日の再引き落としを停止することはできません。

二重支払いとならないよう、再引き落としまでにお金の準備ができない場合にのみ利用してください。

今後も支払いの見通しが立たない場合の対処法

今後も支払いの見通しが立たず、借金などで生活が困窮している場合は、専門家の力を借りて問題解決を目指すことになります。

利用できる相談窓口や法的措置の種類を確認し、必要になった際に早急に対応できるようにしましょう。

相談窓口や専門家の力を借りる

どのような専門家に依頼したら良いかわからない場合は、相談窓口を利用しましょう。

弁護士や司法書士など、法的トラブルに精通した専門家を紹介してもらえるので、早期のトラブル解決につながります。

| 主な相談窓口 | 連絡先 |

|---|---|

| 消費者ホットライン | 188 |

| 法テラスサポートダイヤル | 0570-078-374 |

| 一般社団法人日本クレジットカウンセリング協会 「多重債務ホットライン」 |

03-3226-0121 |

| 日本弁護士連合会「ひまわりお悩み110番」 | 0570-783-110 |

| 日本司法書士連合会 | 各都道府県の司法書士会 |

「消費者ホットライン」や「法テラス」、「ひまわりお悩み110番」は、状況に応じた相談窓口を教えてくれるサービスです。

すでに複数の借入がある場合は、日本クレジットカウンセリング協会が運営する「多重債務ホットライン」で、生活の立て直しをサポートしてもらいましょう。

日本司法書士連合会では、クレジットカード借金返済に関して相談に乗ってもらえる、全国各地の「司法書士総合センター」を案内してもらえます。

債務整理で生活の立て直しを検討する

ほかに解決の手段がない場合、債務整理を利用して生活の立て直しを検討することになります。

5〜7年程度はクレジットカードやローンの利用が難しくなりますが、借金の減免や支払い猶予が認められる制度です。

債務整理の種類 |

- 任意整理

- 個人再生

- 自己破産

- 特定調停

債権者との交渉で返済負担を軽減する「任意整理」

任意整理とは、将来の利息カットや3〜5年程度の長期の分割払いなどで、返済の負担を減らす方法です。

裁判所を介さず、司法書士や弁護士などの専門家が債権者との交渉にあたります。

一部の借金だけを整理できるため、自宅などを処分する必要はなく、周囲や家族に知られる可能性が低いのがメリットです。

ただし、 原則として元金が減ることはないため、生活が困窮している場合など、まったく返済ができない場合は適しません。

裁判所を介して借金を減額する「個人再生」

個人再生とは、裁判所に申し立てることで借金そのものを減額してもらう方法です。

40〜50万円程度の弁護士費用などが発生しますが、借金を元金の10~20%程度まで減額でき、原則として3年(最長5年)の分割払いが認められます。

財産を手放す必要がなく、浪費やギャンブルが原因での借金も整理の対象になります。

ただし、住宅ローン以外の借金の総額が5,000万円以内で、安定した収入があることが条件です。

すべての借金の返済を免除する「自己破産」

自己破産とは、裁判所に破産を申し立てることですべての借金の返済を免除してもらう方法で、一切返済の見通しが立たない場合に検討できます。

不動産や預貯金、生命保険などの一定以上の財産は債権者への返済に充てるために処分されますが、最低限の家財道具は手元に残すことができます。

ただし、国が発行する「官報」に住所・氏名が掲載されたり、弁護士や公認会計士などの職業や資格が一時的に制限されるなどのデメリットがあります。

また、弁護士費用や申し立て費用も発生します。

債権者との交渉で利息を減額する「特定調停」

特定調停とは、裁判所の調停委員を介して債権者と交渉し、借金の減額や分割払いを認めてもらう方法です。

弁護士に依頼しないため費用を抑えやすく、手続きは非公開なので、周囲に知られにくいメリットがあります。

ただし、 自分自身で裁判所へ出向いて手続きをおこなうため、手間と時間がかかるだけでなく、知識不足で交渉が難航する可能性もあります。

よくある質問

まとめ

オリコカードの支払いに遅れた際は、早い段階でカード会社に連絡し、振込や再引き落としで支払いを済ませましょう。

期間が経過すると、信用情報に異動情報が登録され、日常生活にも影響する可能性があります。

期日までに支払いができるよう、アルバイトなどでお金を稼ぐのが望ましいところですが、どうしてもお金を工面できない場合は一時的にカードローンで借入するのも有効です。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

カードで購入した商品を引き上げられる可能性もあります

オリコカードの支払いができなくなった場合、購入した商品を引き上げられる可能性があります。

クレジットカードで支払った商品は、支払いが完了するまではクレジットカード会社側に所有権があると、割賦販売法で定められています。