アコムとアイフルのサービス内容はどう違う?比較して正しい選び方の基準を紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

「アコムとアイフルのどちらを選べばいい?」と迷う人もいるのではないでしょうか。

結論、どちらを利用した場合でも大差はありません。

とはいえ、それぞれ細かい特徴が異なるのは事実なので、どのように利用したいか、重視したいポイントに合わせて選択する必要があります。

この記事では、アコムとアイフルにおけるそれぞれの特徴を一覧で比較したうえで、9つのポイントに絞って解説します。

アコムとアイフルのを比較|サービスに大きな相違点はない

アコムとアイフルのサービス内容を一覧で比較しました。

| 項目 | アコム | アイフル |

|---|---|---|

| 会員数 | 1,659,100名※1 | 1,103,545名※2 |

| 金利 | 年2.4~17.9% | 年3.0~18.0% |

| 借入限度額 | 1万円~800万円 | 1万円~800万円 |

| 審査時間 | 最短20分 | 最短9分※3 |

| 融資スピード | 最短20分※3 | 最短9分※3 |

| 担保・保証人 | 不要 | 不要 |

| 無利息 | 契約日の翌日から30日間 | 契約日の翌日から30日間 |

| カードレス対応 | 〇 | 〇 |

| 電話による在籍確認 | 原則なし | 原則なし |

| 自社ATM | 693台※1 | 249台※5 |

| 提携ATM | 50,974台※1 | 99,983台※5 |

| 無人店舗 | 675店※1 | 817店※5 |

※1.アコム株式会社「2023年3月期決算」

※2.アイフル株式会社「有価証券報告書(2023年3月)」

※3.申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

※4.アコム株式会社「ATM・自動契約機(むじんくん)|2021年3月現在」

※5.アイフル株式会社「2023年3月期決算」

結論、アコムとアイフルのサービスに大きな違いはありません。以下のポイントを押さえてどちらへ申込するか決めましょう。

アコムとアイフルを選ぶ10のポイント |

- 会員数:どのくらいの人が利用しているのか

- 上限金利:利息負担を抑えられるか

- 無利息:一定期間利息が0円となる無利息があるか

- 借入限度額:希望する額が借りられるか

- 最低返済額:月々に返済する金額の最低額はどの程度なのか

- 申込方法:自分に合った方法を選択可能か

- 最短融資時間:申込後どれくらいの早さで借入可能か

- 周囲への気づかれにくさ:郵送物や電話による在籍確認なしで契約可能か

- 借入や返済のしやすさ:自分に合った方法を選択可能か

- 細かなサービス内容の違い:上記以外に違いはあるか

サービス内容に差がない項目は3つ

無利息サービス|アコム・アイフルともに最大30日間

このリストに戻るアコムとアイフルは、初めて利用する人を対象として、一定期間利息が発生しない}「30日間無利息」を提供しています。

| 消費者金融 | アコム | アイフル |

|---|---|---|

| 無利息 | 最大30日間 | 最大30日間 |

| 開始日 | 契約した日の翌日 | 契約した日の翌日 |

無利息の内容は、アコムとアイフルともに違いはありません。

どちらを選んだ場合にも、この無利息適用中に借入すると最大30日間は利息が0円となります。

借入限度額|アコム・アイフルともに1万円~800万円

このリストに戻る借入限度額は、アコム・アイフルともに1万円〜800万円となっています。借入限度額とは、融資が可能な上限額を指し、各社の基準で定められています。

| 消費者金融 | 借入限度額 |

|---|---|

| アコム | 1万円~800万円 |

| アイフル | 1万円~800万円 |

上記の通り、アイフルもアコムも最大800万円までとしているため、高額な借入を検討している人に向いているでしょう。

ただし、アコムとアイフルを含めた消費者金融は総量規制と呼ばれる法律に則り、申込者の年収が3分の1を超える融資はできません。

同じ年収でも、貸金業者Aから20万円、貸金業者Bから30万円の借入がある場合、新たに借りられるのは、最大でも50万円となります。

周囲への気づかれにくさ|アイフル・アコムともに配慮が行き届いている

このリストに戻る周囲への気づかれにくさの面では、アコム・アイフルともに配慮が行き届いています。

| 項目 | 郵送物 (利用明細書・契約書・ローンカード) |

カードレス | 電話での 在籍確認 |

|---|---|---|---|

| アコム | 原則なし※ | 〇 | 原則なし※ |

| アイフル | 原則なし※ | 〇 | 原則なし |

※返済の件で連絡が取れない場合・書類送付を希望した場合、金融機関側が必要と判断した場合などが該当します。

郵送物なしを希望した場合であっても、返済を滞納すると督促の案内が自宅に送付されます。返済日や返済金額を常に把握し、滞納しないよう気をつけましょう。

契約の際に、郵送物なし・カードレス・電話による在籍確認なしにするには、申込から借入までWEB上で完結させましょう。また、WEB明細にも対応しているため、契約後に会員ページから登録を済ませておくと、毎月の利用明細書も送付されません。

申告した勤務先に所属しているかどうかを調べる「在籍確認」は、原則として電話以外の方法で実施されます。代用となるのは、勤務先の名前が入った資格確認書や社員証の提出です。

審査状況によっては、勤務先への電話連絡が実施されるケースがあるので注意が必要です。とはいえ、電話が必要になった場合でも、会社名や用件を申込者以外には伝えないなどの配慮がされています。

アコムとアイフルで違いがある内容は5つ

会員数|アコムは利用者が165万人を超える

このリストに戻る{underline: 会員数を比較すると、アコムは165万人を超えており、多くの利用者がいるとわかり

アコム・アイフルの会員数と新規会員数(2023年3月時点)は、以下の通りです。

| 項目 | 会員数 | 新規会員数 |

|---|---|---|

| アコム | 1,659,100名※1 | 309,619名※2 |

| アイフル | 1,103,545名※3 | 301,183名※4 |

※1.アコム株式会社「2023年3月期決算」

※2.アイフル株式会社「有価証券報告書(2023年3月)」

※3.アコム株式会社「マンスリーレポート2023年3月」

※4.アイフル株式会社「月次データ2023年3月期」

どちらも多くの契約者がおり、社会的に認知されていると分かりますが、アコムの契約者数の方がより多くなっています。

申込方法|アコムの方が申込方法が多い

このリストに戻る申込方法の種類で比較すると、アコムは、インターネット、店舗、電話、郵送の4つの方法が用意されています。

一方*{red: アイフルは、郵送での申込に対応していません。

| 申込方法 | アコム | アイフル |

|---|---|---|

| インターネット | 〇 | 〇 |

| 店舗(自動契約機) | 〇 | 〇 |

| 電話 | 〇 | 〇 |

| 郵送 | 〇 | × |

とはいえ、最近は、インターネットからの申込が主流です。スマホひとつで申込から契約、借入まで完結できる利便性の高さがメリットになります。

郵送申込は、借入までに時間の猶予がない場合には不向きな方法です。インターネット申込が不安、電話をしたくないといった理由がない限りは利用しない方が良いでしょう。

借入や返済のしやすさ|利用する人によって異なる

このリストに戻るアコム・アイフルを選ぶとき、借入や返済のしやすさは重要な要素です。どちらが便利に借入できるのかを見ていきましょう。

| 消費者金融 | 借入方法 | 返済方法 |

|---|---|---|

| アコム | 振込 アコムATM 提携ATM スマホアプリ (セブン銀行ATM) |

インターネット アコムATM 提携ATM 振込 口座振替 スマホアプリ (セブン銀行ATM) |

| アイフル | 振込 提携ATM スマホアプリ (セブン銀行ATM&ローソン銀行) |

インターネット 提携ATM 振込 口座振替 スマホアプリ (セブン銀行ATM&ローソン銀行) |

アプリを使ってカードレス利用する場合は、ローソンとセブンイレブンで利用できるアイフルの方が利便性が高いでしょう。

アイフルは自社ATM数がない

アイフルでは、2024年の1月31日にすべての自社ATMを廃止しています。

出典: よくあるご質問2024年1月31日をもちまして店舗併設のATMサービスを終了(廃止)いたしました。お借入、ご返済のお客様は、全国のコンビニエンスストアや金融機関に設置の提携ATMをご利用ください。アプリ/WEBからの「お振込」「インターネット返済」も可能です。無人契約ルームは従来通りご利用いただけます。お客様には大変ご迷惑をおかけしますが、ご理解のほどお願いいたします。

自社ATMの利用をしたい場合は、アコムを検討すると良いでしょう。

提携ATMはアイフルが多い|スマホATMを利用する場合に便利

提携ATMの数は、アイフルの方が2倍近く多い状況です。

| 項目 | アコム | アイフル |

|---|---|---|

| 提携ATM | 50,974台※1 | 99,983台※2 |

参考

アコム株式会社「2023年3月期決算」

アイフル株式会社「2023年3月期決算」

アイフルは、スマホATMを利用できる提携先が多く、ゆうちょ銀行でも借入と返済が可能です。

| 提携先 | アコム | アイフル |

|---|---|---|

| イーネット | 〇 | 〇 |

| 三菱UFJ銀行 | 〇 | 〇 |

| セブン銀行 | 〇 (スマホATMに対応) |

〇 (スマホATMに対応) |

| ローソン銀行 | 〇 | 〇 (スマホATMに対応) |

| イオン銀行 | 〇 | 〇 |

| ゆうちょ銀行 | ✕ | 〇 |

| 西日本シティ銀行 | 〇 | 〇 |

| 十八親和銀行 | 〇 | 〇 |

| 福岡銀行 | 〇 | △ (借入のみ) |

| 熊本銀行 | 〇 | △ (借入のみ) |

| 北海道銀行 | 〇 | ✕ |

| 北陸銀行 | 〇 | ✕ |

| 八十二銀行 | 〇 | ✕ |

| 三十三銀行 | 〇 | ✕ |

| 広島銀行 | 〇 | ✕ |

アコム株式会社「利用できるコンビニ・金融機関ATM」

アイフル株式会社「提携ATM一覧」

アイフルは、ゆうちょ銀行直営のATM以外にも、ファミリーマートでも利用可能です。ローソンが近くにある人にとっても、利便性が高いといえるでしょう。

最低返済額|アイフルの方が月々の返済額を抑えられる

アコム・アイフルで、10万円・30万円・50万円を借りると、最低返済額にどのような違いが生じるのかを比較しています。

| 最終借入後の残高 | アコム | アイフル |

|---|---|---|

| 10万円 | 5,000円 | 4,000円 |

| 30万円 | 13,000円 | 11,000円 |

| 50万円 | 15,000円 | 13,000円 |

| 100万円 | 30,000円 | 26,000円 |

返済額が低ければ、月々の返済負担が少なくなるため、どちらを利用するか検討する際の参考にしてください。

ただし、月々の返済額が少なくなると借入期間が長くなりやすく、最終的な利息総額が増える傾向にあります。

申込前に、公式サイトに設置されている「返済シミュレーション」を試してみましょう。借入希望額・金利・返済回数を入力するだけで、月々の返済額と利息額を確認できます。

アコム株式会社「ご返済シミュレーション(借入金額・利息計算)」

アイフル株式会社「ご返済シミュレーション」

アコムとアイフルの選び方

アコムとアイフルは、上限金利や借入限度額、融資スピードなどサービス内容に共通点がある一方で、会員数や利便性などに細かな違いがあります。

そのため、どちらが向いているのかは、細かな違いから判断するしかありません。

アコムが向いている人

アコムに向いているのは、主に以下に該当する人です。

アコムでの借入が向いている人 |

- 多くの人が利用している消費者金融から借りたい

- 自社ATMを利用して、借入や返済時の手数料を抑えたい

- 最終的な利息総額を減らしたい

- カードローンとACマスターカードの両方を利用したい

アコムは、会員数と新規契約者数ともにアイフルを上回っています。

また、自社ATMの設置台数が多いアコムは、24時間いつでも手数料無料で利用できるのがメリットです。利用しやすい場所にアコムATMがあれば借入・返済をしやすいでしょう。

一方、最低返済額がアイフルよりも高く設定されているため、毎月の返済額に負担を感じるかもしれません。しかし、最低返済額が高いということは、完済までの期間が短くなるため、利息総額を減らせる可能性があります。

カードローン機能を付帯するクレジットカードを発行できるのもアコムならではの強みです。クレジットカードの利用も検討している人は、アコムが向いています。

アコム

| 実質年率 | 2.4%〜17.9% |

|---|---|

| 限度額 | 1万円〜800万円 |

| 融資時間 | 最短20分※1 |

おすすめポイント

※1.お申込時間や審査によりご希望に添えない場合がございます。

アイフルが向いている人

アイフルに向いているのは、主に以下に該当する人です。

アイフルでの借入が向いている人 |

- ゆうちょ銀行ATMでの借入や返済をしたい

- スマホATMでローソン銀行ATMを利用したい

- 毎月の支払負担を減らしたい

- 女性向け向けローンを利用したい

- 100万円以上の金額を低金利で借入したい

アイフルは、ゆうちょ銀行ATMやローソン銀行ATMといったアコムが提携していないATMを利用できます。これらの提携ATMを利用する機会が多い人は、アイフルを選択すべきでしょう。

アイフルの最低返済額はアコムより低く設定されるため、毎月の返済負担の軽減を重視する人はアイフルが向いています。余裕があるときに毎月の返済とは別に任意で返済を進めると良いでしょう。

アイフル

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短9分 |

おすすめポイント

アコム・アイフルと他のカードローンで異なる点

アコムとアイフルは、カードローンの中では、消費者金融と呼ばれる金融機関が運営するものです。

前提として、カードローンは、消費者金融・銀行・信販会社が扱う3種類に分かれるため、それぞれ特徴が異なります。

そのため、アコムやアイフルよりも向いているカードローンがあるかもしれません。

下の表は、それぞれの大まかな特徴をまとめたものです。

| 金融機関 | メリット | デメリット |

|---|---|---|

| 消費者金融 | ・最短即日融資可能 ・利便性が高い |

・適用金利が高いため 利息負担が大きく なりやすい ・他の金融機関に比べると 「カードローン」としての 知名度が高いため、 利用が気づかれやすい |

| 銀行 | ・上限金利が低いので 利息負担を下げられやすい ・銀行が扱っているため 周囲に気づかれる可能性が低い |

・融資スピードが 消費者金融より劣る ・借入するための条件が 多い場合がある ※口座開設が必須など |

| 信販会社 | ・最短即日融資可能 ・独自のサービスを 展開している場合がある |

・会社規模が 消費者金融や銀行より 劣る可能性があるため 使いにくい可能性がある |

今回は、他の消費者金融との違いを紹介します。

アコムとアイフル以外の大手消費者金融カードローン

アコムとアイフルは消費者金融の中でも知名度が高く、会社規模の大きい「大手消費者金融」と呼ばれています。

大手と呼ばれる消費者金融カードローンはほかにも3つあり、初めて利用する人でも満足度の高い借入ができる可能性があるでしょう。

アコムとアイフル以外の大手消費者金融 |

- レイク|無利息を選べる

- プロミス|融資時間が早い

- SMBCモビット|Vポイントを貯めて返済にも使える

レイク|無利息が長い

レイクは、他社と比べて無利息期間が長い点が特徴です。

無利息の日数や開始日、適用条件は、各消費者金融によってサービス内容が異なります。レイクの場合は、下記となりますので、事前に確認しておきましょう

アコムやアイフル、プロミスも無利息が用意されていますが、レイクほど無利息期間は長くありません。

5万円の借入でも、60日間の無利息期間が適用されるため、レイクを上手に活用できれば、返済負担を軽減できます。

| 無利息 | 無利息適用中に発生する利息額 |

|---|---|

| レイク:お借入れ額5万円まで60日間無利息 | 0円 |

| 無利息なし | 1,528円 |

レイク

| 実質年率 | 4.5%〜18.0% |

|---|---|

| 限度額 | 最大500万円 |

| 融資時間 | Webで最短8分融資も可能!※ |

おすすめポイント

プロミス|融資時間が早い

プロミスの融資時間は「最短3分」と他社に比べて早めに設定されています。

大手消費者金融の融資時間を確認しましょう。

| 消費者金融 | 融資時間 |

|---|---|

| プロミス | 最短3分 |

| アコム | 最短20分 |

| アイフル | 最短9分※ |

| レイク | 最短8分 |

| SMBCモビット | 最短15分 |

※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

プロミスとアイフル以外の消費者金融では最短8分以上のため、プロミスの融資時間はトップクラスです。

融資時間以外にも、30日間の無利息にも特徴があります。

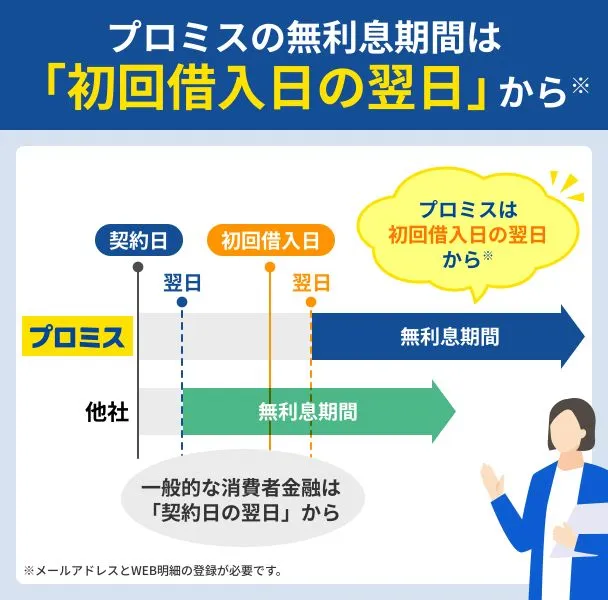

他社は、契約日の翌日からカウントが開始されるため、契約後すぐに借入をしないと最大限に無利息期間を活用できません。一方、プロミスの場合は、初回借入日の翌日からカウントが開始されるため、無利息期間を最大限活用できます。

融資までの時間を少しでも早くしたい人や、少しでも利息を抑えたい人は、プロミスを検討しましょう。}

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

SMBCモビット|Vポイントを貯めて返済にも使える

SMBCモビットは、Vポイントを貯めて返済にも使えるサービスを提供しています。

Vポイントの仕組みと使い方 |

- 返済額のうち「利息相当額の200円=1ポイント」を付与

- 貯まったVポイントを使って返済も可能

Vポイントとは、ファミリーマートなどの提携先の店舗で貯まる共通ポイントです。全国のVポイント提携先でモビットカードを提示すると、利用額100円または200円で1ポイントが付与されます。

サービスの利用には、契約時にモビットカード(Vポイントカード一体型)を選択する、もしくは会員専用サービス「Myモビ」で連携手続きをしましょう。

普段からVポイント対象店を利用している人は、カードローンの返済と合わせて、効率よくポイントを貯められる可能性があります。

SMBCモビット

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短15分※1 |

おすすめポイント

アイフル・アコムの違いに関するよくある質問

まとめ

アコムとアイフルでは、金利や借入限度額といった基本的なサービス内容に大きな相違点はありません。

細かく比較すると、毎月の返済額や利便性、取り扱う商品などに違いがあります。

アコムが向いている人 |

- 多くの人が利用している消費者金融から借りたい

- 自社ATMを利用して、借入や返済時の手数料を抑えたい

- 最終的な利息総額を減らしたい

- カードローンとACマスターカードの両方を利用したい

アイフルが向いている人 |

- ゆうちょ銀行ATMでの借入や返済をしたい

- スマホATMでローソン銀行ATMを利用したい

- 毎月の返済負担を減らしたい

- 100万円以上の金額を低金利で借入したい

アコム・アイフルにはそれぞれ特徴があるので、自分に合ったカードローンを選びましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

総量規制とは、個人の借入上限を年収の3分の1まで制限するルールです。複数社から借りている場合は、すべての貸金業者からの借入額の合計が規制対象となります。たとえば、年収が300万円の場合、限度額は100万円です。