アコムの審査に落ちる6つの理由は? 他社の審査に通過するためのコツを紹介

【コンテンツの広告表記に関して】

>提携企業一覧

元 クレジットカード会社職員

クレジットカード会社に20年勤務し、うち10年間は債権回収を担当。クレジット審査業務能力検定上級コースであるシニアクレジッター及び、クレカウンセラー取得をしている審査のプロ。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- アコムの審査通過率は39.2%※なので審査落ちは珍しくない

- 滞納経験や他社借入の多さなどが審査落ちの要因となりやすい

- アコムの審査に落ちても他社カードローンなら借りられる場合もある

※2026年3月時点

アコムの審査に落ちてしまうと、「何が原因だったのか」「今後お金を借りられるのか」と不安になる人も多いでしょう。

結論として、アコムの審査に落ちた場合でも、審査基準が異なる他社のカードローンなら、お金を借りられる可能性があります。

| 商品 |

|

|

|

|

|---|---|---|---|---|

| 融資時間 | 最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短8分※1 | 最短9分 ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。 |

| 無利息期間 | 最大30日間※初回契約日の翌日から |

最大30日間※初回借入日の翌日から |

365日※2 | 最大30日間※初回契約日の翌日から |

| 金利 | 年2.4%~17.9% | 年2.5~18.0% | 年4.5~18.0% | 年3.0~18.0% |

| カードレス | 対応 | 対応 | 対応 | 対応 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

この記事では、アコムの審査に落ちる原因や、審査に落ちた場合の対処法、他社カードローンの選択肢まで詳しく解説します。

実際にアコムの審査に落ちた人のインタビューも紹介しているので、あわせて参考にしてください。

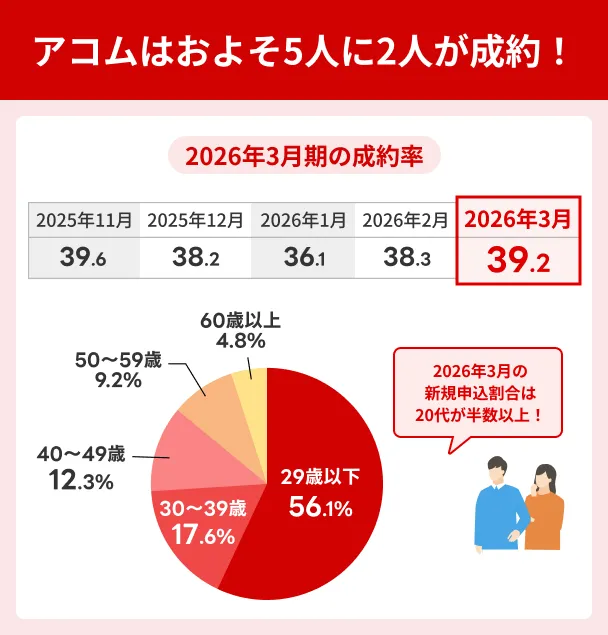

アコムの審査通過率は2026年3月時点で「39.2%」

この数値は毎月の申込者全体の平均であり、月によって変動します。

「自分は通らない」あるいは「必ず通る」と判断できる数値ではなく、審査落ちが特別なことではないと知るための目安として捉えてください。

新規契約者の年収は200万円超〜500万円以下が61.4%と最多

2026年3月期の新規契約者のうち、年収200万円以下の人が24.3%を占めています。

年収の高さが審査の絶対条件ではないことが、この数値からわかります。

2026年3月期における新規契約者の年収帯別の構成比は、以下の通りです。

| 顧客年収 | 新規契約者割合 | 初回貸付単価 |

|---|---|---|

| 200万円以下 | 24.3% | 約11.4万円 |

| 200万円超〜 500万円以下 |

61.4% | 約17.8万円 |

| 500万円超〜 700万円以下 |

9.6% | 約26.3万円 |

| 700万円超〜 1,000万円以下 |

3.5% | 約35.2万円 |

| 1,000万円超 | 1.2% | 約48.6万円 |

最も多いのは「200万円超〜500万円以下」の層で、新規契約者全体の61.4%を占めています。

一方、年収が低いほど初回の貸付平均額は少なくなる傾向があり、200万円以下の層では平均約11.4万円にとどまっています。

アコムの審査に落ちる一般的な原因

アコムの審査では属性・信用情報・在籍確認が実施されますが、その際に以下のような懸念点があると、審査落ちする要因となります。

原因1|滞納経験があり信用情報に問題があった

過去に61日以上の滞納や債務整理、自己破産といったお金のトラブルは、異動情報として信用情報に登録されます。

異動・異動情報

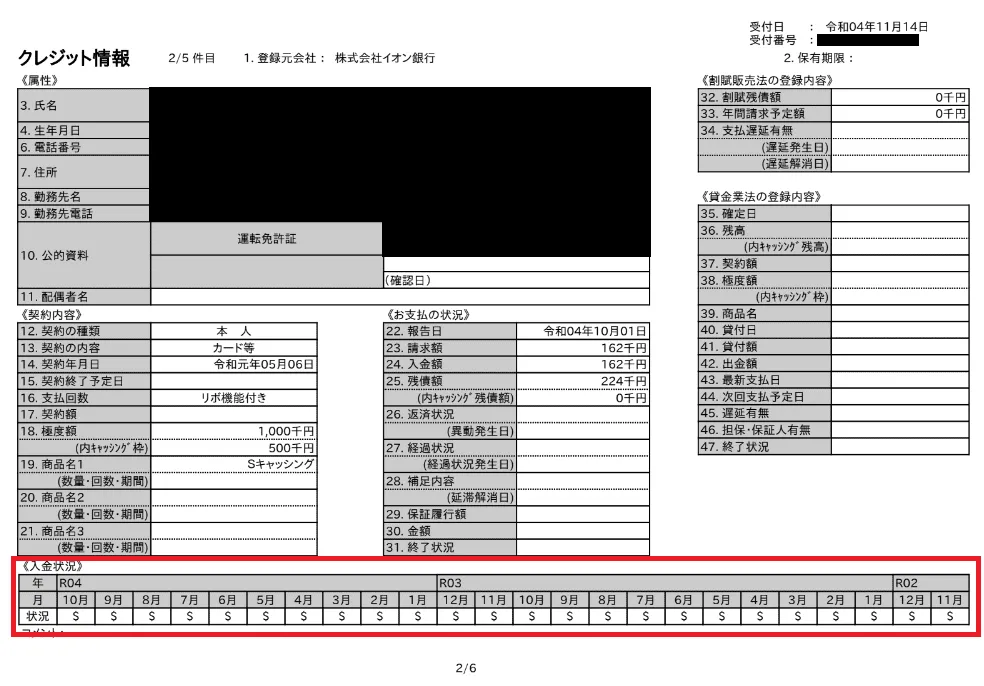

異動・異動情報ここで実際の信用情報を見てみましょう。以下は当社が信用情報機関に開示請求した信用情報です。

赤く囲まれている「入金状況」の部分ですが、毎月「$」マークが入っています。これは「返済日にきちんと返済されている」状態を指すので、良好な信用情報と言えます。

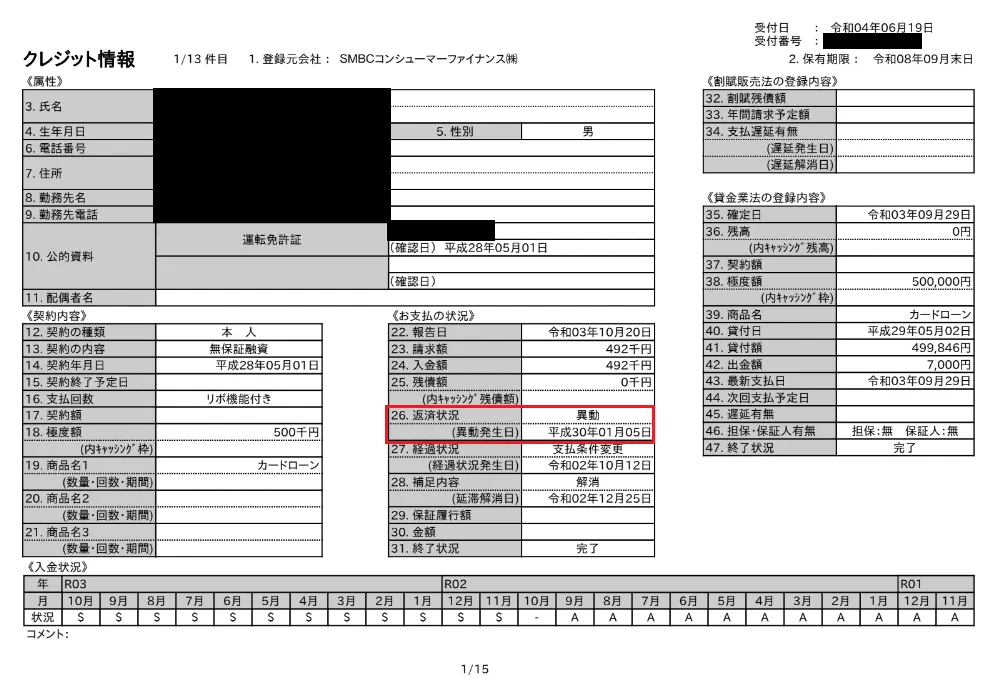

一方で、以下の画像では一部の月に「A」マークが付いています。

これは「〇月の返済は滞納した」という証拠となり、これが61日以上(2カ月以上)続くと、赤枠で囲まれた「返済状況」の部分に「異動」と表記されます。

この記録が残っている状態でアコムの審査に申込しても、異動情報の存在は重く受け止められるため、審査に落ちるのです。

もし、過去に滞納などのトラブルを経験している人は、信用情報がどうなっているか調べてみましょう。

有料になりますが、信用情報機関に開示請求すると信用情報を閲覧可能です。

| 略称 | CIC |

|---|---|

| 運営 | 株式会社シー・アイ・シー |

| 登録情報 | 信販会社・消費者金融・クレジットカード・携帯電話などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 500円(オンライン) 1,500円(郵送) |

| HP | 公式サイト |

| 略称 | JICC |

|---|---|

| 運営 | 株式会社 日本信用情報機構 |

| 登録情報 | 信販会社・消費者金融・クレジットカード・各種銀行などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 1,000円(オンライン) 1,960円(郵送) |

| HP | 公式サイト |

| 略称 | KSC(JBA) |

|---|---|

| 運営 | 一般社団法人 全国銀行協会 |

| 登録情報 | 銀行・労働金庫(ろうきん)・信用金庫・JA(農協)などの情報 |

| 信用情報の登録期間 | 最長7年間 |

| 情報開示の手続き費用 | 1,000円 |

| HP | 公式サイト |

原因2|年収の3分の1に近い、またはそれを超える借入があった

アコムなどの貸金業者は総量規制という法律によって、年収の3分の1を超える融資は禁止されています。

もし申込時に他社借入が多く、年収の3分の1ギリギリ、または超えるほどの借入をしていると、高い確率でアコムの審査に落ちるのです。

出典: 日本貸金業協会「1 お借入れは年収の3分の1までです」借り手の収入や借入状況、借入目的などに応じた適切な貸付条件などに照らして、借り手が返済期間内に完済することが合理的に見込まれない貸付け、つまり、「返済能力を超える貸付け」は禁止されています。

この「返済能力を超える貸付け」に該当するか否かを判断する基準の一つとして、新たな貸付けにより借入残高が、年収の3分の1を超える場合に、原則として返済能力を超えるものとして禁止されるのが、いわゆる総量規制です。

原因3|借入希望額が年収の3分の1を超えていた

総量規制は現在借入しているお金だけでなく、アコムに申込する際に記載する借入希望額も関係してきます。

たとえば、他社借入なし・年収200万円の人が借入希望額100万円で申込しても、年収の3分の1を超えているため、アコムの審査に通りません。

また、他社借入50万円・年収250万円の人が、借入希望額50万円でアコムに申込したケースでも同様です。

他社借入の有無に限らず、総量規制については気を付ける必要がある、と覚えておきましょう。

原因4|申込時に勤務先や年収などを虚偽申告した

アコムの審査に申込する際、存在しない勤務先や、事実と異なる年収を記載すると、疑わしい利用者と判断されて審査落ちにつながります。

場合によっては、同じ金融機関への再申込が禁止になることもあるのです。

仮に実際と異なる勤務先を記載しても、アコムは在籍確認として「勤務先の所属が分かる書類の提出」を申込者に求めます。

出典: アコム「LOANmyac」アコムでは原則、勤務先への電話ではなく、書類などで在籍確認を行います。

その際、申告内容と勤務先が異なるとすぐに判明するのです。

※アコムは原則、電話による在籍確認は実施せず、書類の提出で在籍確認をおこなう

また、過去にローンやクレジットカードを申込していれば、その当時の勤務先や年収も登録されています。

こうした記録を元に審査をおこなうため、虚偽の申告は厳禁です。

原因5|勤続年数が短い、または無職である

在職期間が6カ月未満・職を転々としている・無職、といった状況の人は、収入が不安定と判断されアコムの審査で不利になります。

ちなみに、年収が高い人であっても、毎月の収入にバラつきがある人も「収入が不安定」だと判断されやすくなります。

アコムの公式サイトに明記されている申込条件は「安定した収入と返済能力を有する方」です。

返済能力がないと判断される収入状況だと、アコムの審査に通るのは厳しいでしょう。

出典: アコムの公式サイトQ.申し込みの年齢制限はありますか?

A.はい。20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。

一方、年収は低くても毎月一定の給料が受け取れていれば、アルバイトやパートの人でもアコムの審査に通る可能性があります。

パートでアコムの審査に通った人の口コミ

ユーザー評価

はじめて消費者金融を利用だったのでアコムに決めました。はじめは消費者金融を利用するのに抵抗はありましたが、友人がアコムを利用していたので私も利用してみようと思いました。

| 利用したカードローン | アコム | ||

|---|---|---|---|

| 借入金額 | 7万円 | 金利 | 年18.0% |

| 審査時間 | 即日 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ、会社の知名度・信頼性、口コミ・評判 | ||

原因6|短期間で複数の貸金業者に申込した

貸金業者に申込した記録は、6カ月ほど信用情報機関に登録されます。

この期間中に複数回にわたって申込をすると、アコムの審査に落ちる可能性が高くなります。

複数申込が必要な状況だと、アコムの審査で「滞納や多重債務になる可能性がある申込者」だと思われるのです。

一般的に、1カ月以内に3社以上申込するとアコムの審査に影響すると言われます。

ただし、申込者の過去の利用履歴によっても判断基準は変わるため、あくまで目安として考えておきましょう。

アコムの審査のみ影響する要因

一般的な審査落ちの理由に心当たりがなく、それでも審査に落ちた場合は、以下に挙げる要素が審査に影響していると考えられます。

アコムが保証会社を務めるカードローンで滞納している

アコムが保証会社を務める銀行カードローンで過去に滞納をしていると、アコムの審査にも影響する可能性があります。

アコムは自社カードローンの提供だけでなく、三菱UFJ銀行をはじめとする金融機関が提供する無担保ローンの保証業務を担っています。

出典: アコム公式サイト「信用保証事業」株式会社三菱UFJ銀行、有力地方銀行および流通系・ネット銀行との提携による個人向け無担保ローンの保証業務を受託しています。

もし、アコムが保証するローンで滞納が続いた場合、代位弁済をしたのち、以降の返済についてはアコムが窓口となります。

出典: 三菱UFJ銀行「カードローン『バンクイック』お申し込みにあたってのご注意」ご返済いただけない状況が続く等により、保証会社のアコム(株)がお客さまに代わって当行に債務を弁済した場合、以降のお取引はアコム(株)がお客さまの窓口となります。

つまり、アコムが保証会社を務めるローン商品で滞納した履歴はアコム側も把握しているため、カードローン審査にも影響が生じる仕組みです。

ACマスターカードのキャッシング枠が影響する場合もある

アコムが発行するクレジットカード「ACマスターカード」にキャッシング枠を設定している場合、実際に借りていなくてもその枠が総量規制の対象に含まれます。

以前に作成したACマスターカードのキャッシング枠を忘れていた、というケースは珍しくなく、他社借入がなくても総量規制に近づいている可能性があります。

心当たりがある人は、申込前にACマスターカードの利用明細やキャッシング枠を確認しておくと安心です。

実際にアコムの審査に落ちた里中さんのインタビュー

ここでは、楽天カードの支払い額を補填するためにアコムへ申込をして、審査に落ちてしまった里中さんの話を紹介します。

審査に落ちた原因まで語ってくれているので、ぜひ参考にしてみてください。

| 項目 | 詳細 |

|---|---|

| 職業 | 派遣バイト |

| 年収 | 100万円(カードローン申込時) |

| 住まい | 家賃4万円の賃貸アパート |

楽天カードの支払い補填のためにアコムへ申込

マネット

編集者

里中さん

スタッフの対応は丁寧で好印象だった

定職に就いていなかった点が審査落ちの要因と分析

アコムの申込条件には、「安定した収入と返済能力を有する方」と記載があるため、収入が不安定な働き方だと、審査落ちにつながりやすいようです。

アコムの審査に落ちても他社カードローンを検討できる

アコムの審査に落ちてしまった場合でも、ほかの消費者金融カードローンであれば借入できる可能性があります。

各社によって審査基準や在籍確認の方法が異なるため、アコムに落ちた原因を踏まえたうえで、自分に合ったカードローンを選びましょう。

| 商品 |

|

|

|

|

|---|---|---|---|---|

| 融資時間 | 最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短8分※1 | 最短9分 ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。 |

| 無利息期間 | 最大30日間※初回契約日の翌日から |

最大30日間※初回借入日の翌日から |

365日※2 | 最大30日間※初回契約日の翌日から |

| 金利 | 年2.4%~17.9% | 年2.5~18.0% | 年4.5~18.0% | 年3.0~18.0% |

| カードレス | 対応 | 対応 | 対応 | 対応 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

他社の審査に申込する前に、審査に落ちた理由を推測し、ある程度解消しておくと、審査通過率を上げることが可能です。

他社カードローンの審査に通過するための対処法6選

ここからは、アコムで審査落ちする6つの理由の内容を踏まえたうえで、他社カードローン審査に通過するための対処法を紹介します。

他社での借入を検討されている人は、こちらの内容を確認して、審査対策をしたうえで申込をしましょう。

方法1|滞納が61日未満ならすみやかに返済する

現在ローンやクレジットカード、家賃などを滞納している人でも、61日未満なら「異動情報」として登録されません。

滞納している金額を61日未満に返済できる場合はすみやかに返済し、異動情報として登録されるのを防ぎましょう。

もし滞納している金額を返済できない状況であれば、専門家に相談のうえ返済計画を見直すことも重要です。

方法2|他社借入は計画的に返済する

他社借入がある人は、まず借入金額や件数を減らせるよう計画的に返済していきましょう。

まずは毎月何件の返済があるかをチェックし、その中から返済金額が小さいものから順番に返済していくと、効率的に他社借入を少なくしていけます。

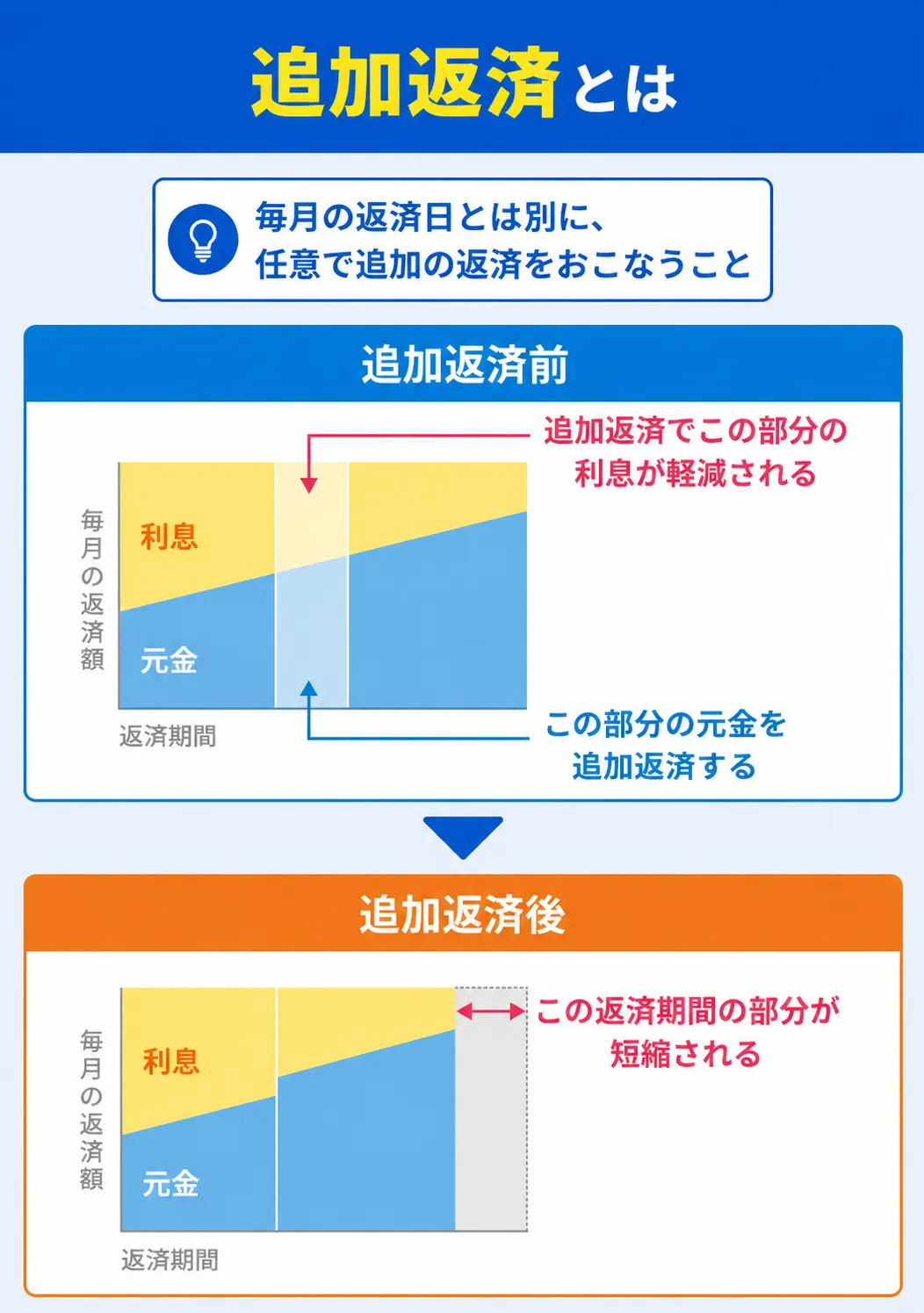

可能であれば、他社借入も追加返済を活用すれば、効率的に元金を減らせます。

なお、他社借入を完済していない状態で申込する際は、他社借入の金額・今回申込する際の借入希望額が年収の3分の1を超えないよう注意しましょう。

方法3|申告内容は正直、かつ正確に記載する

虚偽申告は発覚した時点で審査に落ちるだけでなく、今後その会社のカードローンへの申込もできなくなります。

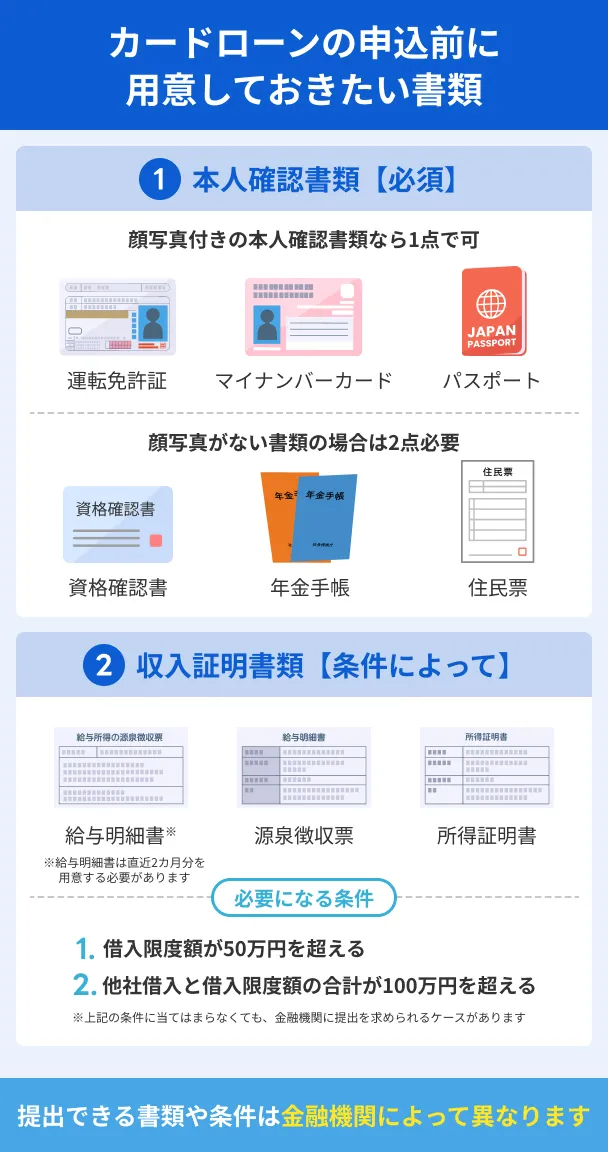

そのため、申告内容は正直、かつ正確に記載しましょう。特に間違えやすい年収の金額などは、事前に収入証明書を用意してから記入すると確実です。

なお、一般的には「アコムでの契約が50万円を超える」「他社を含めた借入総額が100万円を超える」のいずれかに該当する場合は、収入証明書の提出を求められます。

方法4|最低でも6カ月以上は同じ勤務先に勤める

勤続年数が短い、または無職の人は、まずは最低でも6カ月以上同じ勤務先で働き、収入の安定性を高めましょう。

勤務先は正社員だけでなく、契約社員やアルバイト、パートでも問題ありません。

毎月決まった給料を継続して受け取れる状態になれば、カードローンの審査で収入の安定性が認められるでしょう。

そのため、年収の高さよりも、毎月の収入にバラつきがない状態のほうが、審査に通過しやすくなるのです。

元 クレジットカード会社職員|熊澤健

事情があって就業が難しい人は、国や生命保険の制度でもお金を借りられます。

事情があってお金が必要な人は、国や地方公共団体からお金を借りられる「公的融資制度」や、生命保険の契約者貸付制度なども検討してみましょう。

国の融資制度は適用条件があったり、手続きに時間がかかったりしますが、事情がある人向けの制度なのでお金を借りられます。

方法5|1社申込したら最低でも1カ月は空ける

貸金業者への申込を短期間で複数回おこなうと、返済日にきちんと返済できない申込者と思われる可能性が高くなります。

そのため、1社申込をしたら、次の申込は最低でも1カ月空けましょう。

あくまで一般論ですが、1カ月以内に3~4社申込すると審査に影響する、と言われているからです。

信用情報に問題がなく、収入も安定している人であれば、申込の仕方を間違えなければ審査に通る可能性はあると考えられます。

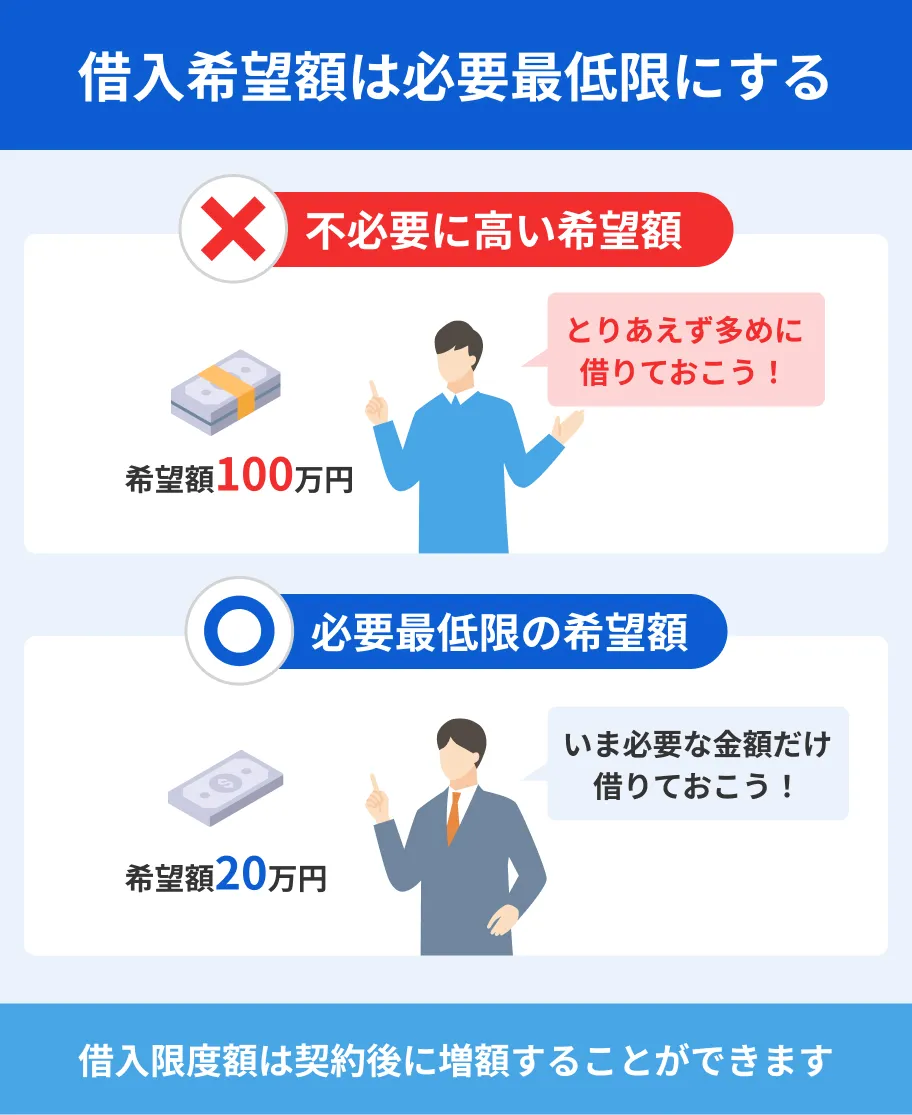

方法6|借入希望額は必要最低限の金額にする

年収や他社借入の金額を踏まえたうえで、年収の3分の1を超える借入希望額を提示すると、総量規制に引っかかって審査に影響を与えます。

借入希望額は必要最低限の金額を申込フォームに入力しましょう。

特に初回申込者の場合、貸金業者にとっては信用度が低い顧客であるため、大きな金額を融資することはありません。

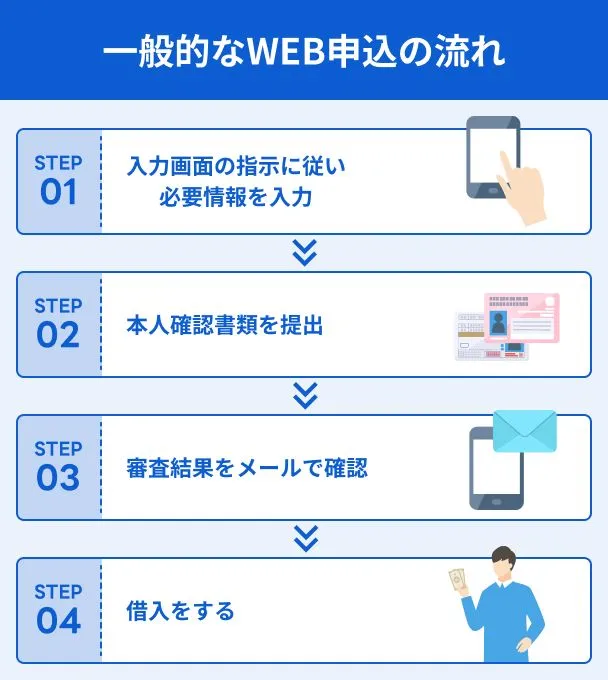

カードローンの申込から契約までの流れ

レイクやアイフル、プロミスは、公式サイトやスマホアプリから「WEB申込(完結)」が可能です。

各社の公式サイトには「WEB申込なら最短〇分で融資可能」と記載されているので、スマートフォンやパソコンから手続きするのが良いでしょう。

WEB申込の場合、郵送物がないため、契約書類や明細書が自宅に届くことはありません。

公式サイトまたはスマホアプリから申込

スマホやパソコンで公式サイト、またはアプリから申込フォームにアクセスし、必要事項を入力していきます。

主な入力内容 |

- 属性情報(生年月日・住所・勤務先など)

- 連絡先

- 他社借入の有無

- 年収 など

ここで入力する情報に誤りがあると、在籍確認で入力事項の確認が実施されやすくなります。

審査時間が長引く要因にもなるため、正確な情報を入力しましょう。

必要書類の提出

一通り入力が完了すると、本人確認書類の提出が求められます。

画面の指示に従って本人確認書類を撮影し、アップロードもしくはメールでデータを送信すると提出が完了します。

一般的には以下の本人確認書類が身分証明書として認められていますが、顔写真なしのものは2枚提出を求められるケースがあるので注意しましょう。

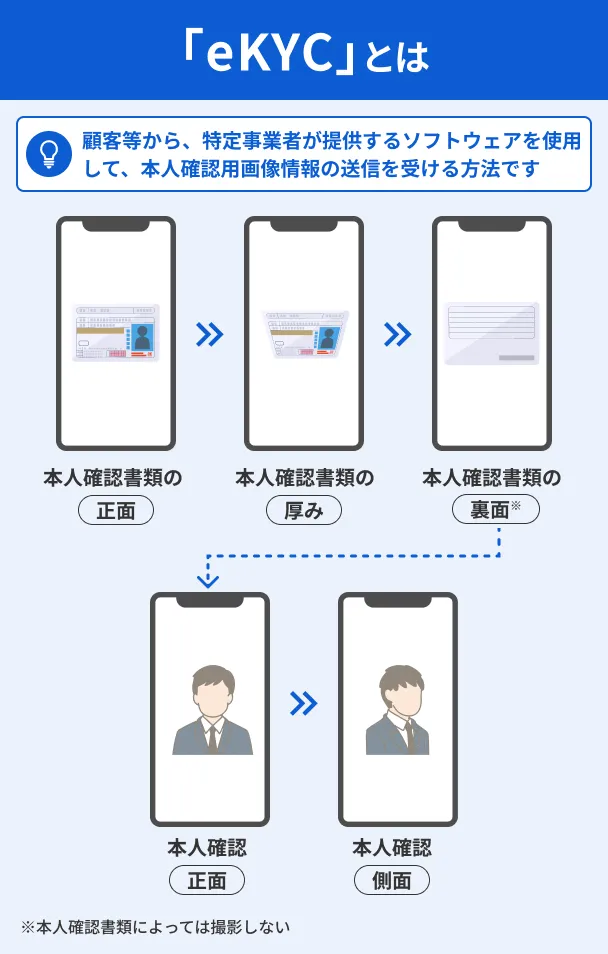

なお、スマホによる本人確認の場合、書類の厚みを確かめる「eKYC」という認証方法を採用していることがあります。

本人確認書類のコピーを撮影しても本人確認書類として認められないので、必ず原本を用意してください。

※申込する金融機関によっては、審査完了後に必要書類を提出するケースもあります。

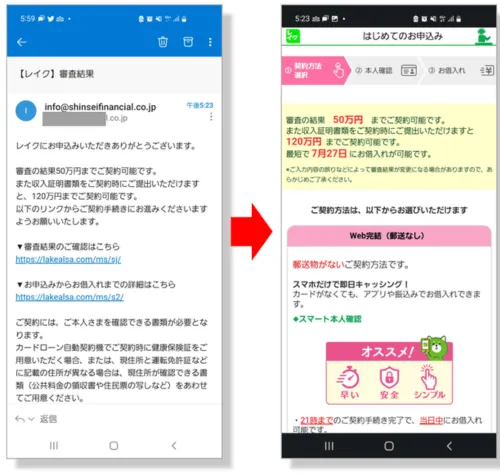

審査実施後、結果が届く

審査結果はメールや電話、アプリの通知で届きます。

審査に通過していると、以下のように限度額などの契約条件が記載されているので、内容に問題がなければ契約手続きに進みましょう。

契約手続き後は振込やATMで借入

大手消費者金融カードローンなら、契約手続き後すぐに借入可能です。

振込融資は指定口座に手数料無料で振込するサービスで、金融機関によって異なる受付時間内に手続きをすると、スピーディに振込をしてもらえます。

ATMの場合、自社ATMやコンビニなどの提携ATMから、スマホやカードで借入できます。

提携ATMは手数料がかかることもあるため、事前に各社の公式サイトで確認しておくと安心です。

よくある質問

まとめ

アコムの審査通過率は2026年3月時点で39.2%であり、審査落ちは決して珍しいことではありません。

ただし、アコムは審査落ちの原因を公表しないため、自分で原因を考える必要があります。

アコムの審査に落ちる6つの要因 |

- 滞納経験があり信用情報に問題があった

- 年収の3分の1に近い、またはそれを超える借入があった

- 借入希望額が年収の3分の1を超えていた

- 申込時に勤務先や年収などを虚偽申告した

- 勤続年数が短い、または無職である

- 短期間で複数の貸金業者に申込した

上記に心当たりがない場合は、アコムが保証会社を務めるローンでの滞納歴や、ACマスターカードのキャッシング枠など、アコム特有の要因が影響している可能性もあります。

もし、信用情報に異動が登録されていたり、すでに年収の3分の1に近い金額の借入があったりすると、他社のカードローンの利用は難しくなるのが実状です。

ただし、原因が分かったうえで改善できれば、他社のカードローンでお金を借りられる可能性があります。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

元 クレジットカード会社職員|熊澤健

他社借入が多いと「多重債務」に陥る可能性があると判断されます。

多重債務とは借金を借金で返済する状態から抜け出せない状況を指しています。他社借入の件数や金額が多いと、審査の段階で「この人は多重債務に陥っているのでは?」と疑われ、審査で融資不可能と判断されるのです。