債務整理中でもお金を借りられる?金融機関以外から借入する方法とは

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

ファイナンシャルプランナー

CFP、一種証券外務員、資産形成コンサルタント。

大手アパレル企業在職中にFP資格を取得し独立。投資が怖い・分からない投資初心者の女性向けにマネー相談、セミナーを開催。執筆多数。

カラーアドバイザーとしてパーソナルカラー診断、骨格診断をベースにしたスタイリング提案も人気。お金もおしゃれも手に入れたい女性を応援している。

ファイナンシャルプランナー

CFP®、証券外務員2種。専修大経営学部卒業後、16年間パソコン業界の営業の職業に携わる。2004年6月、札幌にて「オンダFP事務所」を開業。初心者向け資産運用に関するセミナーと投資信託など資産運用を中心としたコラムの執筆やローン関連を中心に記事の監修などを中心に活動中。

弁護士

藤垣法律事務所代表弁護士。岐阜県高山市出身。東京大学卒業,東京大学法科大学院修了。2014年12月弁護士登録(67期)。全国展開する弁護士法人の支部長として刑事事件と交通事故分野を中心に多数の事件を取り扱った後,2024年7月に藤垣法律事務所を開業。弁護活動のスピードをこだわり多様なリーガルサービスを提供。

ファイナンシャルプランナー

FP技能士2級、AFP、証券外務員一種、貸金業取扱責任者。26年超にわたって金融機関に勤め、融資推進や審査、債権回収、住宅ローン推進に従事。FPや証券・保険関連の資格を活かして投資信託や年金保険等の預り資産の販売や推進の実績がある。

弁護士

吉原綜合法律事務所 / 弁護士(弁護士登録番号:46814)、2012年に弁護士登録。刑事事件を専門とする事務所・知的財産を中心に取扱う都内の国際特許事務所などのキャリアを経て、2023年に吉原綜合法律事務所を開業。相談者様の安心と平穏のために最善を尽くすことを大切にしている。

弁護士

2014年に弁護士登録。都内で事務所を開設した後、2019年に現在の弁護士法人J&Tパートナーズへ移籍。個人や法人の破産、インターネット問題、不貞や離婚、相続の他、企業法務や訴訟案件全般もオールラウンドに多数取り扱う。インターネットの記事監修等の依頼にも対応中。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 債務整理とは借金問題を解決するための法的手続き

- 債務整理中でもお金を借りられる可能性はある

- 債務整理中に借入するとさらに生活が苦しくなるリスクがある

債務整理とは、借金の返済ができなくなった場合に、お金を借りた人の生活を立て直すための法的な手続きです。

一般的に、債務整理中はローンやクレジットの新たな契約が困難になりますが、審査に通る可能性は0ではありません。

ただし、安易に借入すればさらに生活が苦しくなるなどのリスクもあるため注意が必要です。

この記事では、債務整理中でも借りられる理由のほか、審査に通りやすくするコツを解説します。

事前に借入できるかが分かる

事前に借入できるかが分かる

債務整理とは|借金問題を解決に導く法的手続きのこと

債務整理とは、借金返済が困難になった場合に、借金問題を解決に導く法的手続きです。

債務整理と聞くと「自己破産」を思い浮かべる人がいるかもしれませんが、それは債務整理という枠組みの1つにすぎません。

債務整理は借金の内容や金額、裁判所を通すか否かにより、自己破産を含めた以下の4つの方法に分類されます。

自己破産|借金の返済義務を免除する手続き

自己破産とは、裁判所を通じて、借金の返済義務を免除する手続きです。

自己破産をする要件は申立人が「支払い不能」状態にあることで、破産法には以下のように定められています。

出典: 破産法(平成十六年法律第七十五号)第一節 破産手続開始の申立て

(破産手続開始の原因)

第十五条 債務者が支払不能にあるときは、裁判所は、第三十条第一項の規定に基づき、申立てにより、決定で、破産手続を開始する。

2 債務者が支払を停止したときは、支払不能にあるものと推定する。

つまり、支払い不能とは、借金返済のための資金不足が続いている状態や、そのような状態が続くことが見込まれる状態を指します。

参照:任意整理のイメージ|金融庁

参照:自己破産の申立てをされる人のために|裁判所

個人再生|借金の一部を免除する手続き

個人再生とは、裁判所を通じて、借金の一部の返済義務を免除する手続きで、減額された借金は、原則3年かけて分割して返済します。

個人再生における申立人の要件は、以下の通りです。

出典: 倒産手続|裁判所小規模個人再生

将来において継続的に収入を得る見込みがあって,無担保債務の総額が5000万円以下の人

出典: 倒産手続|裁判所給与所得者等再生

サラリーマンなど将来の収入を確実かつ容易に把握することが可能な人

特定調停|調停委員が債権者と債務者を仲介して交渉する手続き

特定調停とは、裁判所に選任された調停委員が仲介して債権者と交渉する手続きです。

調停委員が債務者から生活状況や収入、今後の返済方法を聴取します。

また、債権者に金銭消費貸借契約書写しのほか、利息制限法所定の制限金利による引き直し計算書の提出を依頼したうえで、債権者と借金の額や返済方法を調整します。

利息制限法

利息制限法任意整理|債務者が債権者に返済計画の変更を直接交渉する手続き

任意整理とは、裁判所を通さず直接、債権者と交渉する手続きです。

利息制限法の上限金利を超えていた場合は上限金利で再計算し、借金の額を確定させたうえで、合意した返済計画に沿って返済します。

債務者が債権者と交渉することも可能ですが、任意整理などの法律知識に加え、高い交渉力が必要になります。

そのため、弁護士といった専門家に依頼するのが一般的です。

債務整理と過払い金請求との違い

債務整理と過払い金請求との違いは、手続きの目的です。

どちらも借金に対する手続きなので、違いが分からない人も少なくありません。

債務整理は、借金の減額もしくは免除のための手続きとなる一方で、過払い金請求は、払い過ぎた借金の利息を返還してもらう手続きを指します。

払い過ぎた利息とは

利息制限法の改正により、上限金利は年29.2%から年20.0%へ引き下げられました。

上限金利が引き下げられた2010年6月18日より前の借入と、改正後の上限金利の差が「払い過ぎた利息」ということです。

ファイナンシャルプランナー|高橋禎美

債務整理と過払い金請求は別ものです

過払い金請求とは、2010年の金貸業の利息制限法の改正に伴って、改正前と改正後の金利差に対応する借入額の返金を求めることです。過払い金請求によるデメリットを心配される人もいますが、たとえば過払い金請求をしても信用情報機関のリストに載るということはありません。また、過払い分を請求する会社では利用できなくなりますが、他社のクレジットカードなどはそのまま利用できます。

債務整理をすると新規ローンやクレジットカードの契約が難しくなる

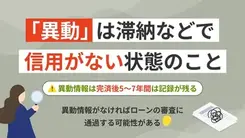

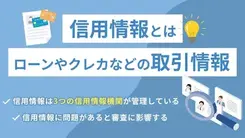

債務整理をおこなうと、信用情報機関に異動情報として登録されるため、新規のローンやクレジットカードの審査通過率が下がります。

異動情報が登録されている人は、金融サービスにおいて返済不能となる状態になったことが分かってしまうからです。

再び借入できるようになるのは、異動情報が削除されたあとになります。

債務整理の種類や信用情報機関によって登録期間が異なるため、以下の表で確認しておきましょう。

| 信用情報機関 | 任意整理 | 個人再生 | 自己破産 |

|---|---|---|---|

|

株式会社シー・アイ・シー (CIC) 主にクレジットカード会社 が加盟 |

完済から 5年程度※ |

完済から5年程度※ | 手続きの開始 決定から 5年程度 |

|

株式会社日本信用情報機構 (JICC) 主に消費者金融 が加盟 |

完済から 5年程度※ |

手続きの開始 決定から 5年程度 |

手続きの開始 決定から 5年程度 |

|

全国銀行個人信用センター (KSC) 主に銀行や信用金庫 信用保証協会が加盟 |

完済から 5年程度※ |

手続きの開始 決定から 10年程度 |

手続きの開始 決定から 10年程度 |

※強制解約・代位弁済として登録

債務整理中でもお金を借りられるケースもある

債務整理中は基本的に新たな借入はできない状態と考えたほうが良いものの、以下の金融機関なら借りられる可能性があります。

任意整理の対象ではない取引中の金融機関で追加借入

任意整理を選択した場合、任意整理の対象ではない取引中の金融機関からであれば、追加融資を受けられる可能性があります。

任意整理では、対象となる借入先を選んで手続きをおこなうためです。

たとえば、大手消費者金融とクレジットカードを利用している場合に大手消費者金融を任意整理の対象に選択すると、クレジットカードの返済は減額されず追加で借りられる可能性があります。

ただし、任意整理の対象外の金融サービスも利用できなくなる可能性があることは覚えておきましょう。

なぜなら、金融機関は定期的に信用情報を確認しているからです。任意整理などの債務整理をおこなうと信用情報に客観的事実が登録されます。

そのため、別のサービスで返済不能になったことから、利用を制限される可能性があるでしょう。

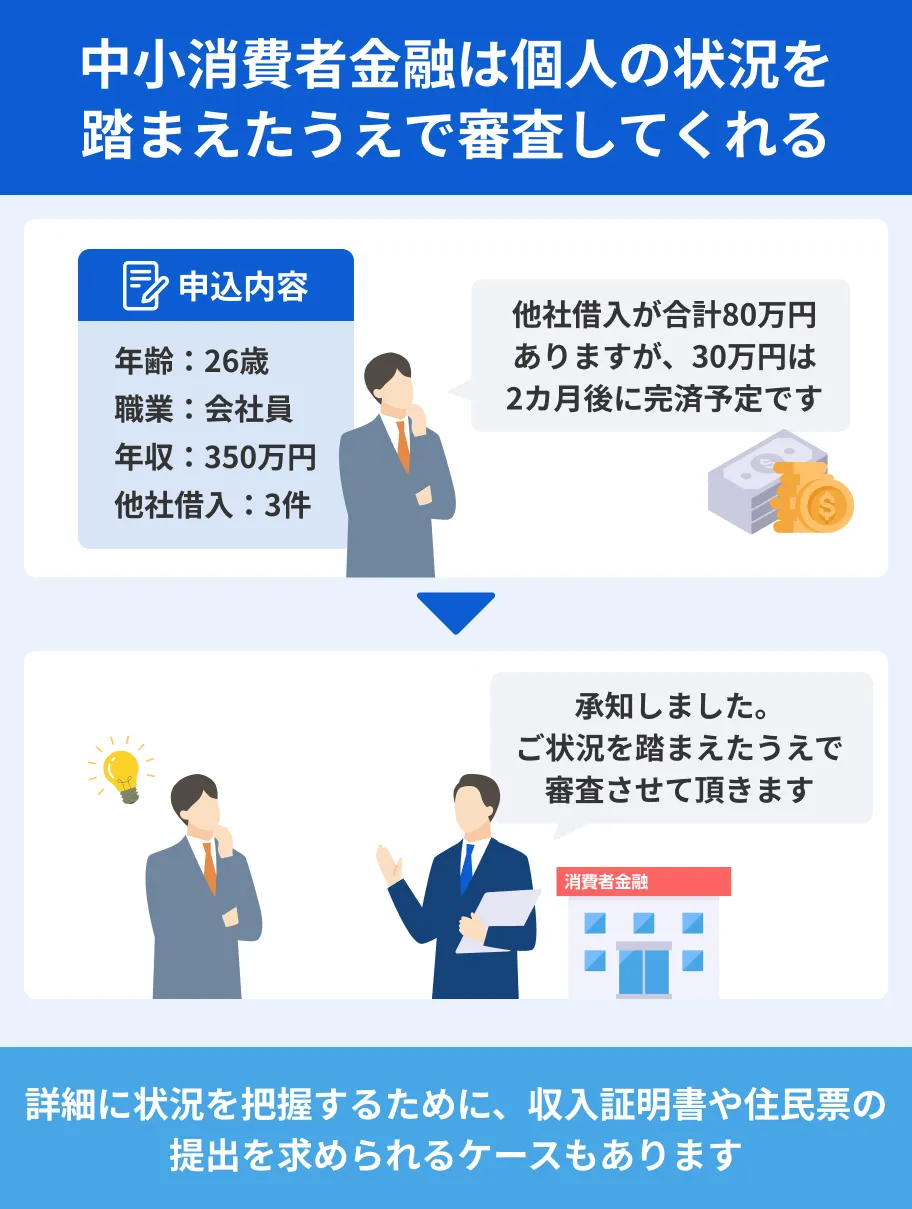

中小消費者金融は債務整理の経験がある人でも相談に乗ってくれる

債務整理の経験がある人でも、中小消費者金融であれば借入できる可能性があります。

中小消費者金融は、「信用情報」や「申込情報」といった機械的な情報だけでなく、申込者の人柄で融資可否を判断するからです。

たとえば、エイワでは必ず対面審査を実施し、個々の事情に配慮した審査をおこなってくれます。

フタバでは、消費者金融カードローンやクレジットカードのキャッシングなど、他社の借入が4社以内の人を対象に融資がおこなわれています。

このように大手消費者金融では審査に通らなくても、中小消費者金融であれば、状況次第で契約できる可能性があるでしょう。

ただし、貸金業者は、総量規制により年収の3分の1を超える融資は受けられないことは押さえておきましょう。

| 公式サイト | 金利 | 借入限度額 | 審査時間 | 必要書類 | |

|---|---|---|---|---|---|

|

詳細は こちらへ |

年17.9507 ~ 19.9436% | 1万円 ~ 50万円 | 最短即日 | 身分証明書 収入証明書 印鑑 |

|

詳細は こちらへ |

年14.959 ~ 17.95% | 最大 50万円 | 最短即日 | 運転免許証 または 資格確認書 |

債務整理中に中小消費者金融のエイワから借入できた佐々木さんの体験談

債務整理をおこなっていても、条件を満たせば中小消費者金融から融資を受けられる可能性があります。

実体験として、個人再生中に中小消費者金融から融資を受けられた佐々木さん(仮名)のインタビューを紹介します。

〇インタビュー当時の佐々木さんのプロフィール

| 債権者番号 | 債権者名 | 確定債権額 | 再生計画 による 弁済額 |

各回の 弁済額 (1回目) |

各回の 弁済額 (2回目) |

|---|---|---|---|---|---|

| 1 | ニッテレ 債権回収 株式会社 |

838,145円 | 167,127円 | 3,101円 | 2,780円 |

| 2 | エイチ・エス 債権回収 株式会社 |

204,309円 | 40,740円 | 40,740円 | 0円 |

| 4 | 株式会社 エポスカード |

3,047,590円 | 607,890円 | 10,610円 | 10,120円 |

| 5 | 楽天カード 株式会社 |

2,060,307円 | 410,826円 | 7,266円 | 6,840円 |

| 6 | アウロラ 債権回収 株式会社 |

1,073,690円 | 214,092円 | 4,053円 | 3,560円 |

| 7 | ワイジェイ カード 株式会社 |

568,578円 | 113,395円 | 2,475円 | 1,880円 |

| 8 | 三菱UFJ ニコス 株式会社 |

3,171,101円 | 632,334円 | 11,054円 | 10,530円 |

| 9 | 三井住友 カード 株式会社 |

1,440,151円 | 287,288円 | 5,258円 | 4,780円 |

| 10 | NTT ファイナンス 株式会社 |

288,032円 | 57,434円 | 1,384円 | 900円 |

| 11 | SMBC ファイナンスサービス 株式会社 |

131,310円 | 26,166円 | 26,166円 | 0円 |

| 12 | アコム 株式会社 |

159,420円 | 31,792円 | 31,792円 | 0円 |

| 合計額 | ー | 15,011,844円 | 3,001,304円 | 151,014円 | 48,310円 |

佐々木さんは、消費者金融や銀行カードローンなど複数社の利用経験があり、債務整理(自己再生)をおこないました。冠婚葬祭で地元に帰る必要があり、その資金に充てるために再度消費者金融の利用を検討したとのことでした。

中小消費者金融を選択した理由は債務整理中だったため

マネット

編集者

佐々木さん

個人再生中だったがエイワから43万円の融資を受けられた

| カードローン名 | 借入金額 | 適用金利 | 備考 |

|---|---|---|---|

| エイワ | 43万円 | 年17.9507 % | 手渡し |

マネット編集担当/キャッシングガイド

奥山 裕基

佐々木さんの体験談によると、エイワのように窓口融資に取り組む中小消費者金融では、申込者一人ひとりの事情を考慮したうえで、慎重に審査の可否を決定していることが分かります。ただし、債務整理中の誰もがお金を借りられるとは限らない点には注意しましょう。

詳しいインタビュー内容は以下の記事で紹介しています。

債務整理をすべきか判断するポイント

借金の返済が難しい状況に陥っても、実際に債務整理に踏み切るべきか判断に迷うこともあるでしょう。

債務整理を選択すべきかを判断するには、年収と借入額のバランスや、現在の返済状況を考慮する必要があります。

借入が年収の3分の1を超えている

債務整理をするべきか判断するポイントとして一つの目安になるのが、年収の3分の1を超える融資を制限する総量規制に抵触しているか否かです。

総量規制に抵触している場合は、すでに年収に対する返済額の割合が大きくなり過ぎていると判断できるため、債務整理を検討すべき状態と言えます。

ただし、総量規制の対象は貸金業で、銀行などの借入は対象外です。

住宅や自動車のローン以外で、貸金業の借金が年収の3分の1を超える場合に、債務整理を検討すると良いでしょう。

一括請求された残債を払える見込みがない

借入先から一括請求された残債を払える見込みがないのであれば、債務整理を検討する段階といえます。

一括請求とは、支払いが滞った際に残額を一括で支払うようにと、金融機関が利用者に請求することです。

この段階で債務整理のタイミングを逃すと強制執行がおこなわれ、最悪の場合、借金回収のため財産を差押えられます。

該当する人は、できるだけ早く弁護士に相談しましょう。

すでに自転車操業の状態になっている

すでに自転車操業の状態になっている場合は、すぐにでも債務整理を検討しましょう。

一度自転車操業の状態になると、大幅に収入が増える、もしくは支出が減るなどしなければ、収入の中から返済に充てられる金額を確保できません。

毎月の返済が苦しくなり、借金の返済のために借金するようなことがあれば、債務整理を検討する合図と考えておくべきです。

ファイナンシャルプランナー|恩田雅之

債務整理を検討すべき人の特徴

債務整理を検討すべき人の特徴として、「返済のために別のローン会社から借り入れをしている人」「カードローン契約時よりも収入が減少してしまった人」「長期間の借入で完済の目途が立たない人」「度々、返済期日を遅延してしまう人」の4つが挙げられます。

これらの特徴に1つでも該当する人は、弁護士や司法書士に債務整理の相談をした方がいいでしょう。なお、1社あたりの債務額が140万円を超える場合の相談先は弁護士のみになります。

債務整理をするメリット

債務整理をおこなうメリットは、借金が減額・免除されることや、貸金業者からの督促が停止されることにあります。

取り立て行為の規制ただし、債務整理の種類ごとに内容が異なるため、理解したうえで利用することが大切です。

| 項目 | 詳細 |

|---|---|

| 自己破産 | ・支払い不能状態であれば、誰でも手続きができる ・借金の返済義務が免除される ・全ての財産を失うわけではない |

| 個人再生 | ・借金の額を減額できる ・住宅は失わない ・借金に至った経緯は問われない |

| 特定調停 | ・借金の額を減額できる ・調停委員が債権者と交渉する ・法律の専門家を頼まずに進められるので費用が抑えられる |

| 任意整理 | ・借金の額を減額できる ・引き直し計算により過払い金が返還される可能性がある ・当事者間の話し合いにより柔軟な返済計画を立てることができる |

自己破産|借金の全額が免除される

自己破産は、借金の金額にかかわらず、全額の返済が免除されることが最大のメリットです。

ほかにも、利用にあたって以下のメリットがあります。

自己破産をするメリット |

- 支払い不能状態であれば、誰でも手続きができる

- 借金の返済義務が免除される

- 差押えや訴訟が停止する

- 全ての財産を失うわけではない

また、所有する財産については破産法で以下のように定められており、債務者の生活という観点から、必要最低限の財産は確保できます。

出典: 破産法(破産財団の範囲)

第三十四条 3 第一項の規定にかかわらず、次に掲げる財産は、破産財団に属しない。

1.民事執行法 第百三十一条第三号に規定する額に二分の三を乗じた額の金銭

2.差押えることができない財産。ただし、同法第百三十二条第一項の規定により差押えが許されたもの及び破産手続開始後に差押えることができるようになったものは、この限りでない。

具体的には、以下の3点です。

最低限確保できる財産 |

- 99万円以下の現金

- 20万円未満の預貯金

- 差押えができない財産(衣類、寝具、家電製品など)

返済の見込みがまったくない、もしくはそのような状況に陥ることが予想されるという人は、1人で抱え込まないで弁護士などの専門家に相談してみましょう。

個人再生|住宅を手放すことなく借金問題を解決できる

個人再生は、住宅ローン以外の借金を減額することで、住宅を手放すことなく借金問題の解決を目指せることにメリットがあります。

個人再生をするメリット |

- 借金の額を減額できる

- 住宅ローン特別条項により住宅を失わない

- 借金に至った経緯は問われない

ちなみに、住宅ローン特別条項(住宅資金貸付債権に関する特則)に関して、民事再生法196条により以下のように定められています。

出典: 民事再生法196条第十章 住宅資金貸付債権に関する特則

第百九十六条

1. 住宅 個人である再生債務者が所有し、自己の居住の用に供する建物である

2. 住宅の敷地 住宅の用に供されている土地、または当該土地に設定されている地上権

3. 住宅資金貸付債権

住宅の建設もしくは購入に必要な資金、または住宅の改良に必要 な資金の貸付けに係 る分割払の定めのある再生債権である

当該債権または当該債権に係る債務の保証会社の主たる債務者に対する求償権を担保するための抵当権が住宅に設定されている

なお、住宅ローン特別条項を利用しても、返済計画に従って返済をしている限り、連帯保証人に悪影響をおよぼすことはありません。(民事再生法第177条)

また、借金に至る経緯がギャンブルや浪費であっても、再生計画の不認可事由に該当しない点もメリットです。

再生計画が不認可となる場合は、民事再生法174条で以下のように定められています。

出典: 民事再生法174条(再生計画の認可又は不認可の決定)

1. 再生手続または再生計画が法律の規定に違反かつ、その不備を補正することができないものであるとき

2. 再生計画が遂行される見込みがないとき

3. 再生計画の決議が不正の方法によって成立するに至ったとき

4. 再生計画の決議が再生債権者の一般の利益に反するとき

借金の返済は継続したいけれど、現在の暮らしを維持したいと考えている人に向いている債務整理の方法といえるでしょう。

特定調停|申し立て費用を節約しながら借金減額を目指せる

特定調停は、費用を抑えながら借金を減額できる手続きです。

特定調停をするメリット |

- 借金の額を減額できる

- 調停委員が債権者と交渉する

- 法律の専門家を頼まずに進められるので費用が抑えられる

「申立手数料(収入印紙)」と「裁判所からの郵送物送付のために使用する費用(切手)」の2つが発生するものの、東京簡易裁判所の場合は以下の金額となり、さほど高額ではありません。

| 項目 | 詳細 |

|---|---|

| 申立手数料(収入印紙) | 1社につき500円 |

| 裁判所からの郵送物送付のために使用する費用(切手) | 1社につき430円分 |

手続き進行後に追加の支払いが発生する可能性があるものの、債務者が債権者と直接交渉するよりも、調停委員が交渉してくれるため精神的な負担が軽減されます。

ただし、書類作成などで不安を感じる場合は、やはり弁護士などの専門家に相談することも有力な選択肢になります。

弁護士|吉原崇晃

借金の早期解決のために弁護士に相談するのも有効な手段

借金問題は放置するほど利息や遅延損害金が増え、状況が悪化しやすいため、早期解決が重要です。弁護士に相談することで、任意整理・個人再生・自己破産など、状況に応じた最適な法的手段を選択でき、債権者との交渉や手続きも一任できます。専門家のサポートにより精神的負担も軽減され、生活再建への第一歩を踏み出しやすくなります。

自己破産等の債務整理に心理的抵抗がある方もいますが、恥ずかしいことではありません。借金に悩んだら、早めに弁護士へ相談することを検討すると良いでしょう。

任意整理|借金の減額や過払い金を変換される可能性がある

任意整理は、借金の減額に加えて過払い金の返還がされる可能性がある手続きです。

任意整理をするメリット |

- 借金の額を減額できる

- 引き直し計算により過払い金が返還される可能性がある

- 当事者間の話し合いにより柔軟な返済計画を立てやすい

過払い金の有無は、取引履歴の確認をする過程ではじめて明らかになる場合もあります。

裁判所を介さない当事者間の手続きであるため、弁護士など専門家に交渉してもらうことで、より柔軟に返済の計画を立てることができます。

債務整理をするデメリット

債務整理は借金が減額もしくは免除できる一方、いくつかデメリットも存在します。

デメリットの内容は債務整理の種類ごとに異なるものの、主なものとしては信用情報機関に異動情報が登録され、5〜10年程度ローンやクレジットの契約が難しくなることが挙げられます。

信用情報機関異動・異動情報| 債務整理の種類 | デメリットの詳細 |

|---|---|

| 自己破産 | ・免責許可が認められない場合がある ・職業に関して制限を受ける ・官報に氏名・住所が記載される |

| 個人再生 | ・利用できる人に制限がある ・官報に氏名・住所が記載される |

| 特定調停 | ・法的強制力があるため、返済が滞ると直ちに強制執行がおこなわれる ・全ての債権者との合意を得る必要がある ・過払い金の請求はできない |

| 任意整理 | ・債権者に対する法的強制力がない |

自己破産|自己責任の借金だと手続き完了後も返済義務が残る

支払い不能の状態であっても、免責許可が認められない場合がある点が、自己破産の大きなデメリットです。

破産法第252条では、破産しても免責が不許可となる事由について定められています。

そのうち、個人の自己破産にかかわる主な事由は以下の通りです。

出典: 破産法第252条(免責許可の決定の要件等)

第二百五十一条

1. 財産の隠匿、損壊

2. 著しく不利益な条件で処分したこと

3. 担保の供与または債務の消滅に関する行為

4. 浪費または賭博その他の射幸行為

5. 詐術を用いて信用取引により財産を取得したこと

6. 裁判所がする調査において、説明を拒み、または虚偽の説明をしたこと

7. 七年以内に免責許可の申立てがあったこと。

上記のように要件に浪費や賭け事、詐欺などの行為により財産を取得していた場合、破産手続が終了しても返済義務は残ったままとなります。

また、破産手続開始決定から免責決定が確定するまでの間、以下のような職業は就労が制限されることにも注意が必要です。

制限がある職業の例 |

- 弁護士や司法書士などの士業

- 貸金業

- 銀行の取締役・執行役・監査役

- 教育委員会の委員

- 国家公安委員会の委員

- 警備員

- 生命保険募集人

個人再生|継続的な収入が見込める人しか手続きができない

個人再生は利用できる人に制限があり、申立人の要件としてすでに紹介したように、小規模個人再生と給与所得者等再生があります。

どちらの手続きも、継続的に収入を得る見込みがあることが必須です。

理由として、小規模個人再生が原則3年間の分割返済をすることが前提になっていることと、給与所得者等再生においては、返済する総額が生活に必要な費用を控除した額の2年分以上であることが挙げられます。

もう1つのデメリットは、個人再生と自己破産はそれぞれ手続きをすることで官報に氏名・住所が掲載されることです。

官報は内閣府が発行する機関紙であるため一般の人が見る機会はあまりありませんが、金融機関や不動産関係で、日常的に官報を確認するような業務に就いている場合は、周囲に知られるリスクが高いでしょう。

参照:倒産手続|裁判所

特定調停|手続き後に滞納すると強制執行される

特定調停のデメリットは、裁判所が調停証書を作成するため、法的な強制力があることです。

債務者が返済を滞ると、債権者は直ちに差押えなどの強制執行を申し立てることが可能になります。

また、全ての債権者との合意を得る必要がある点も、特定調停のデメリットです。

債権者との折り合いがつかないケースは不成立となり、合意ができないまま特定調停手続は終了します。

また、過払金請求については、特定調停とは別に債権者に対して過払い金返還請求をする必要があります。

引き直し計算によって減額された借金に対して、返済額や返済期間について、債務者と債権者の双方が合意するための手続きだからです。

任意整理|法的拘束力がないため債権者が応じない可能性がある

任意整理のデメリットは、ほかの手続きのように裁判所を通さないため、債権者に対する法的強制力がないことが挙げられます。

法的強制力がないことで、以下のような影響が考えられます。

影響の例 |

- 債権者が応じない可能性がある

- 強制執行を停止できない

すでに給与などが差押えられて生活に支障が出ているという場合は、早急な解決を目指すため、任意整理以外の手続きで解決を検討する必要があります。

ファイナンシャルプランナー|神宮弘一

将来のライフイベントを考えて手続きをしましょう!

お金を借りる主な理由は、住宅、自動車、教育資金です。カードローンはその他の用途に用いられます。収入減、遊興費、友人への転貸など理由はさまざまですが、返済は当然です。もし返済が困難になった場合の解決策が債務整理です。当面の解決に加え、将来の生活状況(子供の教育や老後)を見据えた手続きが望ましいです。

債務整理にならないための借金返済のポイント

債務整理が必要な状況に陥らないためには、現在の状況を正確に把握し、現実的な返済計画に基づいて借金を返済していく必要があります。

借金の状況を正確に把握する

債務整理が必要な返済困難な状況に陥らないためには、まずは自分の借金の状況を正確に把握しておくことが大切です。

具体的には、借入残高や返済額を次の方法で確認しましょう。

借入状況の確認方法 |

- 会員専用ページ

- 利用明細

- 電話での問い合わせ

また、借金の状況は、エクセルなどで一覧表を作成すると全体像が把握しやすくなります。

借入残高の合計が収入の3分の1を超えていないかも、必ずチェックしておきましょう。

ファイナンシャルプランナー|高橋禎美

現在の返済残高の確認と返済計画を立てましょう

返済中の借入について、現在の残債を明細で正確に確認することが重要です。また、返済計画を立てるためには、家計の収入と支出を見直し、無理なく返済できる金額を算出します。月々の返済額を確保するため、不要なサブスクの解約や、携帯料金の見直し、お弁当やカフェ代の節約など、支出の見直しをしましょう。

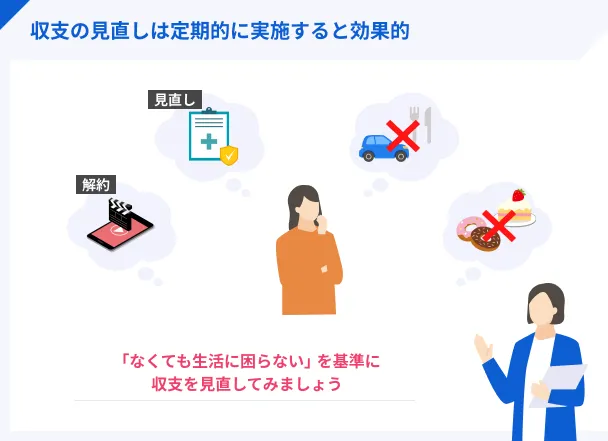

自分の支出と収入を確認する

少しでも返済に充てられる金額を増やすには、日頃の支出と収入を確認することも重要です。

支出の見直しをする際には、公共料金や通信費など、継続的に支出が発生する固定費を削減するのが効果的です。

家計の見直しで浮いたお金やボーナスなど臨時収入は、追加返済に充てて完済までの期間を短くすることも検討してみてください。

追加返済(随時返済・繰り上げ返済)具体的な返済計画を立てる

できればお金を借りる前に、具体的な返済計画を立てておくのが理想です。

毎月の収支を確認し、毎月いくらであれば返済できるのかを考えます。

多くの貸金業者のサイトでは返済シミュレーションが利用できるので、希望の借入額や返済額、返済期間からシミュレーションを算出しましょう。

シミュレーションは参考値ではあるものの、無理のない返済計画を立てるのに役立ちます。

債務整理中の人が審査に通過する3つのコツ

債務整理中の人が審査に通過するには、通常の審査とは異なる点で、いくつか意識しておきたいポイントがあります。

事前に知っておくと、スムーズに手続きが進められるでしょう。

債務整理中の返済を滞納しない

審査では信用情報を確認するため、他社での借入や返済状況について調査されます。

そのため、債務整理中に滞納したことがある人は、中小消費者金融であっても審査に通過するのが難しくなります。

滞納の例 |

- クレジットカードの支払い

- カードローンの返済

- 携帯電話本体料金の分割払い

同時に複数社への申込をおこなわない

信用情報には、借入や返済状況だけでなく、申込情報も登録されています。

同時に複数の消費者金融に申込をおこなうと、お金に困っていて返済される見込みがないと判断される可能性があるので注意しましょう。

どうしても審査の通過に不安がある場合は、申込予定先の電話相談や簡易診断を活用してみてください。

虚偽の申告をしない

年収額や他社の借入状況が事実と異なる場合、審査に通過できなくなります。

仮に、審査を通過した場合でも、借入中におこなわれる審査(途上与信)で必ず虚偽が発覚します。

途上与信申込内容には、正確な情報だけを申告しましょう。

債務整理中でも借りれる中小消費者金融以外の借入先

債務整理中であっても、条件を満たせば中小消費者金融以外でも借入できる場合があります。

質屋

質屋で担保と認められる、市場価値のある物品を保有していれば、質屋に預けて借入する方法もあります。

質屋は、担保となる物品と本人確認書類だけで融資を受けられるため、債務整理中であっても問題ありません。

また、万が一返済できなくなっても、担保とした品物を手放せば返済の必要がなくなります。

ただし、質屋の金利は月利で計算されるため、長期または高額の借入では返済総額が大きくなります。

短期間での利用、または品物の返却を必要としない場合に検討しましょう。

生活福祉資金貸付制度

生活祉資金付制度、低所得者や高齢者、障害者の生活を支えるための制度です。

生活が再建するまでの間に必要な費用を毎月借入できます。

生活福祉資金貸付制度で借入できる資金 |

- 総合支援資金

- 福祉資金

- 教育支援資金

ただし、自治体によっては、債務整理で和解、もしくは免責が決定された時点では利用できない場合があります。

また、利用にあたっては審査があるので、いずれにしても市町村の社会福祉協議会に早めに相談しましょう。

総合支援資金

日常生活に困難を抱えた世帯の生活の立て直しのために、必要な費用を貸付する資金が「総合支援資金」です。

借入目的によって以下の3つに細分化されています。

総合支援資金の種類 |

- ︎生活支援費:生活再建までに必要な生活費用

- ︎住宅入居費:敷金、礼金など住宅の賃貸契約を結ぶために必要な費用

- ︎一時生活再建費:生活を再建するために一時的に必要で、さらに日常生活費でまかなうのが難しい費用。または債務整理に必要な費用

総合支援資金の種類によって貸付条件が異なるため、以下の表で確認してください。

| 項目 | 生活支援費 | 住居入居費 | 一時生活再建費 |

|---|---|---|---|

| 貸付上限額 | 二人以上: 月20万円以内 単身: 月15万円以内 貸付期間: 原則3月 最長12月以内 (延長3回) |

40万円以内 | 60万円以内 |

| 据置期間 | 最終貸付日から 6カ月以内 |

貸付けの日 (生活支援費と合算で 貸付している場合は 生活支援費の最終貸付日) から6カ月以内 |

住居入居費に同じ |

| 償還期限 | 据置期間経過後 10年以内 |

生活支援費に同じ | 生活支援費に同じ |

| 貸付金利子 | 連帯保証人 あり:無利子 なし:年1.5% |

生活支援費に同じ | 生活支援費に同じ |

| 連帯保証人 | 原則必要 ※連帯保証人 なしでも 貸付可 |

生活支援費に同じ | 生活支援費に同じ |

福祉資金(福祉費)

「低所得世帯・障害者世帯・高齢者世帯(療養または介護を必要とする高齢者が属する世帯)」に対し、日常生活や自立目的で一時的に必要な費用を貸付し、世帯の自立を支援するのを目的としています。

| 項目 | 福祉資金(福祉費) |

|---|---|

| 貸付上限額 | 580万円以内※資金の用途に応じて上限目安額を設定 |

| 据置期間 | 貸付けの日(分割による交付の場合には最終貸付日)から6カ月以内 |

| 償還期限 | 据置期間経過後20年以内 |

| 貸付金利子 | 連帯保証人あり無利子 連帯保証人なし年1.5% |

| 連帯保証人 | 原則必要 ただし、連帯保証人なしでも貸付可 |

教育支援資金

低所得世帯の子どもが、高校・短大・大学・高等専門学校へ就学、および入学する際に必要な費用を貸付する資金です。

教育支援資金の種類 |

- ︎教育支援費:低所得者世帯の子どもが高校や高専、大学などに就学するために必要な費用

- ︎就学支度費:低所得者世帯の子どもが高校や高専、大学などへ入学する際に必要な費用

| 教育支援費※ | 就学支度費 | |

|---|---|---|

| 貸付上限額 | 高校:月3.5万円以内 高専:月6万円以内 短大:月6万円以内 大学:月6.5万円以内 ※特に必要と認める場合は、 上記各限度額の1.5倍まで貸付可能 |

50万円以内 |

| 据置期間 | 卒業後6カ月以内 | 同左 |

| 償還期限 | 据置期間経過後20年以内 | 同左 |

| 貸付金利子 | 無利子 | 同左 |

| 連帯保証人 | 原則不要 ※世帯内で連帯借受人が必要 |

同左 |

生命保険の契約者貸付制度

生命保険の契約者貸付制度とは、生命保険の解約返戻金の一定の範囲内で融資がおこなわれる制度です。

解約返戻金契約中の生命保険に「契約者貸付制度」が付帯されていれば、契約者貸付制度を利用できる可能性があります。

契約者貸付制度が付帯している保険は、主に以下に挙げる「貯蓄型」のものです。

契約者貸付制度が付帯している保険 |

- 終身保険

- 養老保険

- 個人年金保険

- 学資保険

契約者貸付制度には、基本的に審査や返済日がありません。

また、制度を利用しても生命保険の保障は継続されます。

ただし、借入可能額や適用される金利は保険の種類や契約年数などで変動があるため、保険会社に問い合わせてから利用を検討すると良いでしょう。

出典:配当金の引出し・契約者貸付|公益財団法人生命保険文化センター

ファイナンシャルプランナー|神宮弘一

対象の生命保険に加入している人は活用してみましょう

生命保険に加入していても、契約者貸付制度を知らない人もいます。預金担保のようなものです。まずは契約内容を確認し、もし対象の生命保険に加入していれば、借入の検討をしてみてください。

債務整理中に借入する3つのリスク

債務整理中に借入すると、借金が増えて返済の負担が大きくなるだけでなく、債務整理の手続きにも影響を与えるなどのリスクがあります。

違法業者を利用するとトラブルに巻き込まれる可能性がある

債務整理中に借入できる貸金業者のなかには、違法業者が紛れている可能性があります。

借入先が正規の貸金業者とし認められているかは、金融庁の公式サイトに設置されている「登録貸金業者情報検索入力ページ」で確認してください。

所在地や電話番号で検索しても検索結果に表示されない業者は、闇金などの違法業者です。

一度でも借入すると、法外な高い金利や暴力的な取り立てなど大きなトラブルに発展する可能性があります。

特に「他社に断られても融資可能」「審査なしでキャッシング」など、甘い言葉で誘う業者には注意しましょう。

返済金額が増えて生活が苦しくなる可能性がある

新たな借入によって返済金額が増加すると、日常生活にも支障をきたす可能性があります。

債務整理の段階では、新たな借入を想定せず、毎月の返済可能な金額や完済までの期間を計画します。

そのため、借入を増やせば毎月の返済が想定を上回ることになり、滞納する可能性が高まります。

毎月の収入と支出を正確に把握したうえで適宜返済計画を見直し、慎重に借入しましょう。

弁護士との契約が打ち切りになる可能性がある

債務整理を弁護士など専門家に委任している場合、新たな借入によって、契約が打ち切りになる可能性があります。

借金の問題解決に向けて手続きを進めているにもかかわらず借入することで、信頼を損ねるためです。

債務整理は自分で進めることも可能ですが、借金問題の専門知識と経験が豊富な専門家に依頼するのが一般的です。

借金問題の早期解決を目指すうえで、弁護士との契約が打ち切りになるのは大きなリスクとなります。

どうしても借入が必要な場合には、事前に相談するのが効果的です。

専門家の立場から、状況に適した解決方法を提示してくれるでしょう。

よくある質問

まとめ

債務整理中でも、取引中の金融機関や中小消費者金融であれば、お金を借りられる可能性があります。

ただし、 新たな借入をすることで返済負担が大きくなり、さらに生活が苦しくなる可能性があることには注意しましょう。

債務整理中に借入が必要になった際は、まずは弁護士などの専門家に相談し、指示を仰ぎましょう。

弁護士|村木孝太郎

「自己破産」には重要な注意点がある

自己破産は借金の返済義務を法的に免除(免責)してもらう強力な手段ですが、いくつかの重要な注意点があります。まず、税金や養育費など一部の債務は免責の対象外です。また、財産の一部が処分されたり、一時的に資格の制限がかかって仕事ができなくなる期間ができたりすることもあります。その他、国が発行する広報誌「官報」に氏名や住所が掲載されることになりますので、これら注意点について、手続き前にしっかりと確認が必要です。適切な対策として、自己破産のメリット・デメリットを弁護士と共に整理し、他の債務整理手続きとの比較検討が重要です。