指定信用情報機関「CIC」の担当者にインタビュー|信用情報に関する疑問や開示方法を解説

【コンテンツの広告表記に関して】

>提携企業一覧

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

株式会社シー・アイ・シー(CIC)は、昭和59年に創立された、指定信用情報機関です。

金融機関の審査では、CICなどが保有する申込者の信用情報を必ず確認するため、私たち消費者にとっても身近な存在であるといえます。

今回は、CICの担当者にインタビューをおこないました。

信用情報に関する気になる質問に、直接ご回答いただきましので、信用情報への理解を深めたい人はもちろん、開示請求を検討している人もぜひ参考にしてください。

指定信用情報機関のシー・アイ・シー(CIC)とは

株式会社シー・アイ・シー(CIC)は、割賦販売法および貸金業法に基づく国内唯一の指定信用情報機関です。

信用情報機関として国内最大規模の情報を保有しており、大手消費者金融や信販会社、各種クレジット会社などが加盟しており、幅広い業種の会員が加盟していることが特徴です。

日本には以下の3つの指定信用情報機関があり、CICはその内の1つです。

| 信用情報機関名 | 略称 | 加盟情報 |

|---|---|---|

| 株式会社シー・アイ・シー | CIC | 信販会社 百貨店 クレジット会社 消費者金融 携帯電話会社 など |

| 株式会社日本信用情報機構 | JICC | 信販会社 消費者金融 クレジットカード 各種銀行 など |

| 全国銀行個人信用センター | KSC | 銀行 労働金庫(ろうきん) 信用金庫 JA(農協) など |

信用情報機関によって、それぞれ登録情報は異なります。クレジットカードやカードローンの審査では、CICやJICCが保有する信用情報を確認することが多いでしょう。

クレジットやローンの審査では信用情報が必ず確認される

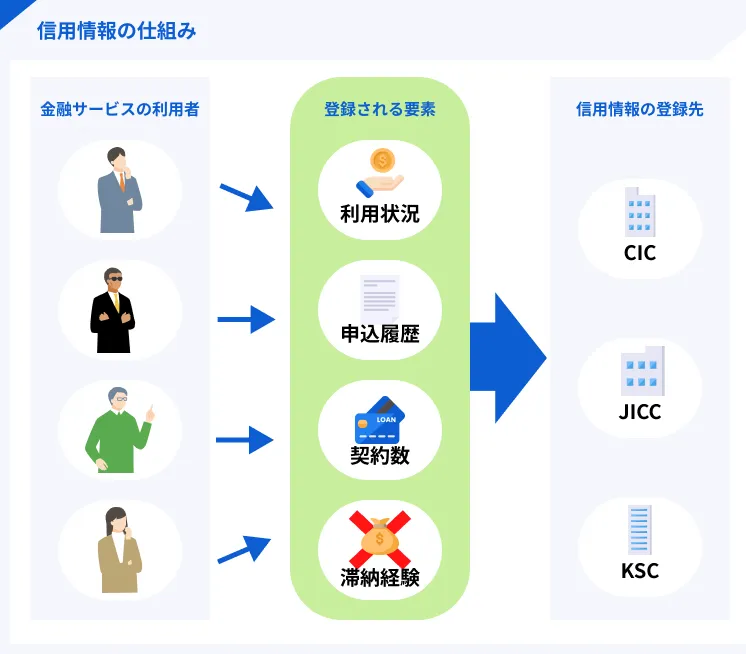

信用情報には、申込者の過去~現在のクレジットカードやカードローンなどの利用実績が登録されています。

そのため、金融機関の審査では、必ず申込者の返済能力の有無を判断するために信用情報を確認します。

信用情報

信用情報

信用情報には、利用履歴・返済状況などが客観的事実に基づいて登録されています。

信用情報に登録されている内容 |

- 利用状況(カードやローンの種類、金額など)

- 申込履歴

- 契約数

- 滞納経験(「異動情報」など)

信用情報の確認は、金融機関にとって貸倒れリスクを回避するうえで極めて重要です。

金融機関は申込者の信用情報を参照することで、返済能力や信用力を客観的に評価でき、将来的に返済不能となるリスクを抑制することが可能になります。

貸倒れ過去の滞納などがあると、たとえ現在の収入が安定していても、審査に通らない可能性があります。それだけ、信用情報は審査において重要な基準となることは、理解しておきましょう。

信用情報に問題がある場合のデメリット

信用情報に滞納や債務整理といった問題があると、生活のあらゆる場面に支障が出ます。主なデメリットには以下のようなものがあります。

信用情報に問題がある場合のデメリット |

- 各種ローンが利用できなくなる

- クレジットカードの審査に落ちる

- 商品の分割払いができなくなる

- 保証人契約を結べなくなる

これらはすべて、信用情報にネガティブな情報が登録されていることが原因です。日常生活に密接に関わるため、日常からの健全なクレジット利用が、将来の選択肢を守ることにつながります。

CICで信用情報の開示請求をする方法

CICで信用情報の開示をおこなう方法は、主に2種類あります。

| 申込方法 | 手数料 | 受取までにかかる時間 | 受付時間 |

|---|---|---|---|

| インターネット | 500円 | 即時 | 毎日8:00~21:45 |

| 郵送 | 1,500円 | 約10日 | - |

※インターネット開示サービス再開までの郵送開示の手数料は500円・税込となります。(通常1,500円・税込)

インターネット開示はスマートフォンやパソコンから手軽に申し込み可能で、最短で当日中に確認できます。本人確認と手数料(500円)の決済をすれば完了です。

郵送の場合は申込用紙の記入と本人確認書類の同封が必要で、通常、必要書類を送付してから「約10日」かかります。

(2025年5月時点、インターネット開示を休止している影響から、郵送開示件数が増加しているため、通常よりも時間がかかる場合もあります)

信用情報を確認することで、過去の取引内容や滞納情報、金融機関の照会履歴などを把握できます。クレジットカードやカードローンの審査前に確認しておくと安心でしょう。

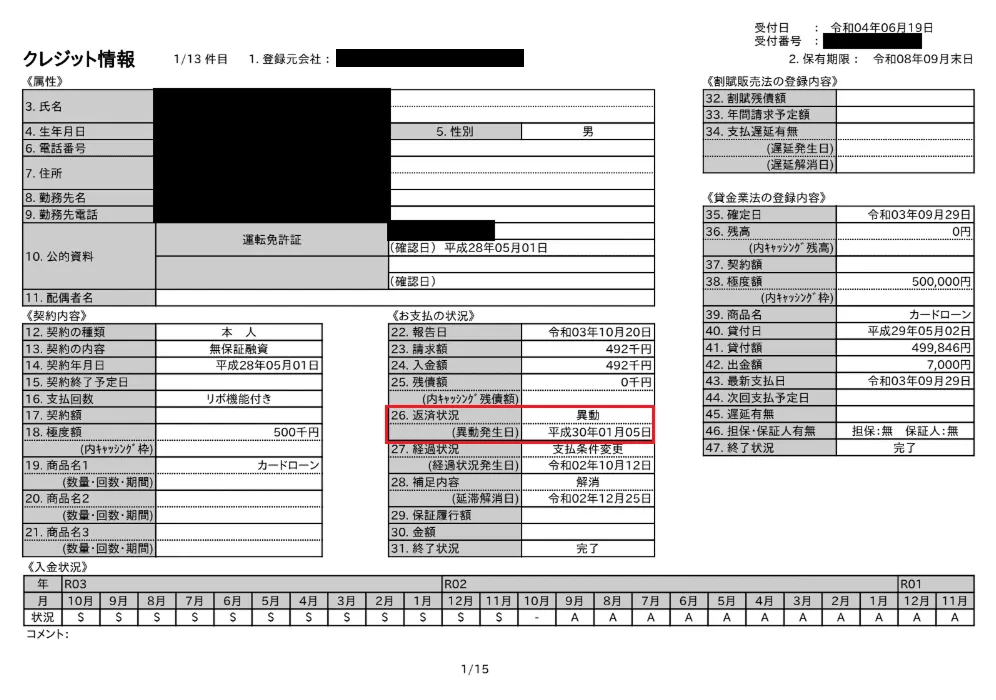

信用情報の見方

CICから取得できる開示報告書には、自分の信用情報の詳細が記載されています。内容を正しく理解することで、過去の取引状況や金融機関からの評価を把握できます。

主な見方のポイントは以下の通りです。

信用情報の見るべきポイント |

- 契約内容:クレジットやカードローンの契約日・限度額・残高など

- 入金状況:各月の返済履歴。「$」は正常、「A」や「P」は遅延や未入金を示す

- 異動情報:滞納・債務整理・強制解約など、信用に重大な影響を与える情報

- 照会記録:どの金融機関が、いつ情報を確認したかの履歴

特に「異動情報」があると、いわゆるブラックとみなされ、審査に通りづらくなります。報告書の記号や項目の意味を理解し、正確に読み取ることが大切です。

異動・異動情報CIC担当者にインタビュー

今回は、株式会社シー・アイ・シー(CIC)の担当者にお話を伺いました。

信用情報に関する率直な疑問などをお聞きしました。信用情報の開示を検討している人はもちろん、CICについてより理解を深めたい人も、ぜひ確認してください。

信用情報は自由に閲覧できるものではない

CIC担当者

CIC担当者

カードローンに申込した情報は登録される

CIC担当者

CIC担当者

異動情報が登録される基準

CIC担当者

CIC担当者

不当な異動情報は削除される

CIC担当者

CIC担当者

クレジット・ガイダンスなら信用状態を確認できる

CIC担当者

CIC担当者

クレジット・ガイダンス|信用情報の分析結果がわかる

CICでは、信用情報の開示とあわせて「クレジット・ガイダンス」という分析サービスを提供しています。

開示された信用情報をもとに、個人の信用状態を視覚的・数値的に評価を知ることができます。信用情報を読み慣れていない人でも、状態を簡単に把握できるのが特徴です。

クレジット・ガイダンスのメリット |

- 信用状態の客観的な分析結果がわかる

- 信用状態を数値的な評価が確認できる

- 指数の算出理由を知ることができる

「指数」は、200~800の数値にて確認できますが、800の値に近いほど、ローン審査で有利になりやすいと考えられます。

逆に数値が低い場合は、滞納や債務整理など過去の利用状況が審査に影響を与える可能性があります。

信用情報の「指数」と「算出理由」を確認できる

クレジット・ガイダンスでは、信用情報をもとにした「指数」が確認できます。

また、指数の算出理由も記載されているため、信用情報を自身で読み解く必要がなく、はじめて利用する人でもわかりやすい内容となっています。

出典: CIC公式HP「クレジット・ガイダンス」【「指数」の定義】

信用情報のうち属性(年齢・性別・勤務先・居住地等)に関する項目を除外した「客観的な取引事実(支払状況、残高等)」に基づいて算出した信用状態を表す指標 (“200~800”の3桁の数値)

出典: CIC公式HP「クレジット・ガイダンス」【「算出理由」の定義】

指数の算出に際し、特に影響を与えた理由(最大4つ)

例) 未入金がないため、指数にプラスの影響を与えています。

指数が高ければ高いほど、信用力が高いといえます。「なぜその評価なのか」が記載されているため、自分の弱点を把握し、将来的に改善するための指針にもなるでしょう。

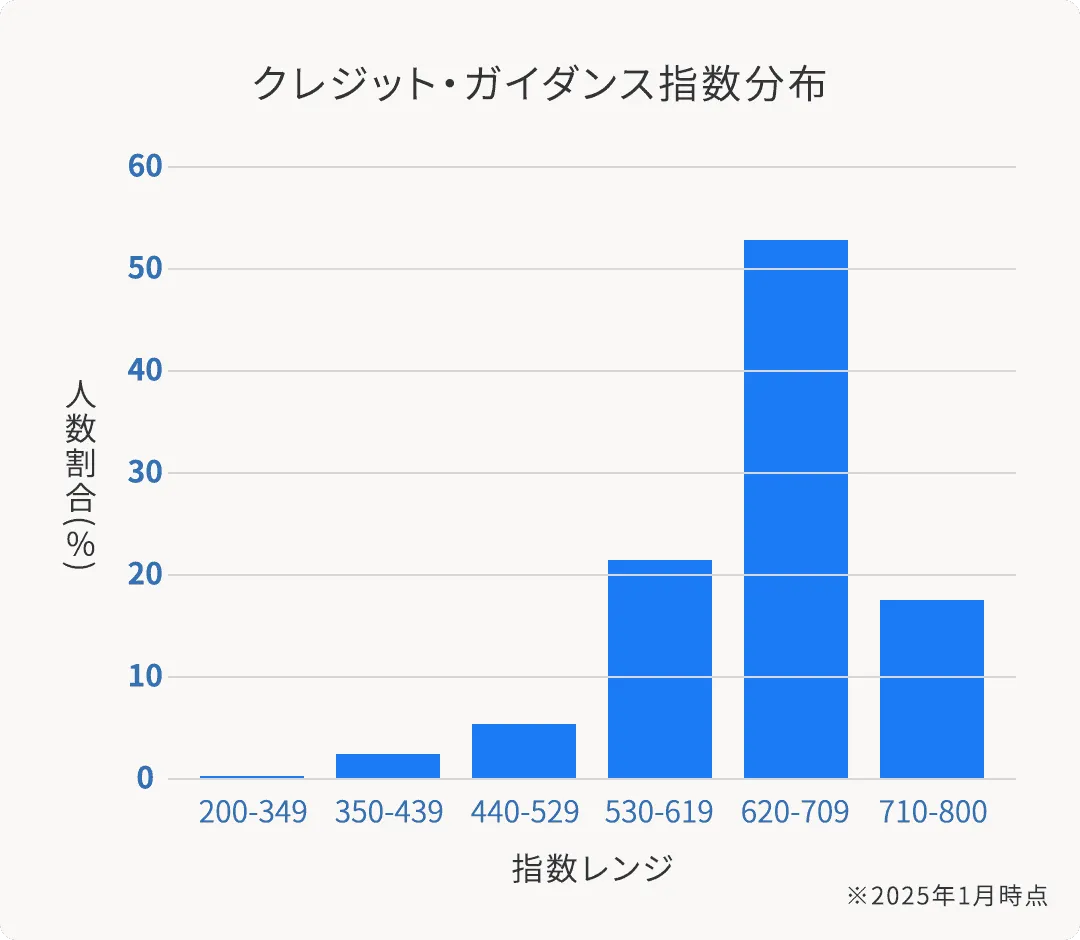

なお、人数に対する指数の分布は以下のとおりで、620~709が一般的な数値であることがわかります。ぜひ参考にしてください。

画像引用:CIC公式HP「クレジット・ガイダンス」

開示手続きの方法

クレジット・ガイダンスは、信用情報の開示と同様の方法・手数料にて申請ができます。

クレジット・ガイダンスの申込方法 |

- インターネットで開示(手数料:500円)

- 郵送で開示(1,500円)

※インターネット開示サービス再開までの郵送開示の手数料は500円・税込となります。(通常1,500円・税込)

指数・算出理由を確認する場合は、開示申込時に「クレジット・ガイダンスを希望する」にチェックを入れる必要があります。指数・算出理由のみの確認はできないため、基礎となった信用情報も併せて開示されます。

また、CICでは本人の希望により、指数および算出理由の提供停止する手続きをすることも可能です。不要と感じた場合は、この制度を活用しても良いでしょう。

CIC担当者「さらなる認知と信頼の提供を目指す」

CIC担当者

CIC担当者

マネット編集部 まとめ

株式会社シー・アイ・シー(CIC)様へのインタビューを通じて、「信用情報」についてより一層理解を深めることができました。

信用情報は、カードローンなどの審査の際に必ず確認される情報です。私たちの生活と密接に関わっているからこそ、消費者である私たちも自身の信用情報を確認しておく必要があると感じました。

クレジット・ガイダンスでは、信用状態に関する指数及び算出理由を確認できます。

「信用状態の把握・改善」「金融リテラシーの向上」「多重債務・自己破産の未然防止」につながりますので、興味がある人は、ぜひ一度活用してみても良いのではないでしょうか。

シー・アイ・シー(CIC)公式HP

シー・アイ・シー(CIC)公式HP