バンドルカードの利用でお金との向き合い方が変わりました|三浦さんの体験談(22歳・男性)

本コンテンツには、紹介している商品・商材の広告(リンク)を含む場合があります。

これらの広告を経由して読者が企業ホームページを訪れ、成約が発生すると弊社に対して企業から紹介報酬が支払われるという収益モデルです。

ただし、特定の商品を根拠なくPRするものではなく、当編集部の調査/ユーザーへの口コミ収集などに基づき、公平性を担保した情報提供を行っています。

>提携企業一覧

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

バンドルカードは、お金をチャージするとVisaカードとして利用できるプリペイドサービスで、後払いの「ポチっとチャージ」機能は満18歳以上から利用可能です。

「ポチっとチャージ」とは、アプリで利用したい金額を入れて「OK」ボタンをタップするだけで、即時チャージされて支払いができる仕組みです。

ただし、チャージする際には都度審査があり、チャージ金額に応じた手数料が以下のようにかかります。

| ポチっとチャージ申込金額 |

手数料 |

| 3,000〜10,000円 |

510円 |

| 11,000〜20,000円 |

815円 |

| 21,000〜30,000円 |

1,170円 |

| 31,000〜40,000円 |

1,525円 |

| 41,000〜50,000円 |

1,830円 |

バンドルカードはバーチャルカードだけでなく、物理カードも発行できるため、ネットショッピングや実店舗など、多くのVISA加盟店にて利用可能です。

では、バンドルカードの審査や利便性はどうなのか、実際に利用している三浦さん(仮名)にインタビューをしましたので、ぜひ参考にしてください。

バンドルカードを利用中の三浦さん

今回インタビューをした三浦さんは、学生時代にバンドルカードを契約し、今でも利用中です。

なぜ、クレジットカードではなくバンドルカードを選んだのか、実際の利便性はどうだったのか体験談を語ってもらいました。

バンドルカード利用時の状況

| 項目 |

詳細 |

| 借入時の職業 |

学生 |

| 借入時の年収 |

100万円 |

| 借入限度額 |

3万円 |

バンドルカード利用のキッカケはリリース直後の新しさから登録

※中:三浦さん、左・右:インタビュアー

本日はよろしくお願いします!まず最初に、どのような経緯でバンドルカードを使用するようになったのか教えてください。

マネット

編集者

三浦さん

本日はよろしくお願いします!当時、大学生だったので、お金に余裕がなくなることも多く、新しくサービスが開始されたバンドルカードに興味を持ったのがキッカケです。

クレジットカードではなく、バンドルカードを選択した理由はありますか?

クレジットカードほどのハードルの高さを感じなかった点が大きいです。クレジットカードはなんとなく使い過ぎそうで怖いイメージがありました。バンドルカードなら5万円以下などの少額で利用できるため、使いすぎるリスクが低いと思いダウンロードしました。

審査を受けて通過し、3万円の利用限度額が付きましたが、すぐ利用するも目的もなかったため、しばらく放置していました。半年後ぐらいに初めて使用しました。

バンドルカードの審査は1週間近くかかった

審査について詳細を教えてください。たとえば、申込に必要になった書類や審査結果が出るまでの時間などはいかがでしたか?

申込時は本人確認書類として、免許証を提出したと思います。あとは、引落口座の登録と預金残高、アルバイト先の情報、収入状況などですね。

審査時間は、1週間近くかかったと思います。学生で当時は100万円ぐらいの収入だったので少し時間がかかったのかもしれません。何度か問い合わせをして審査状況を訊いた記憶があります。

審査時間が長引いたのは、リリース直後だったので混みあっていた可能性もありますね。ちなみに、在籍確認の電話や収入証明書の提出はなかったですか?

バイト先に電話が来たとは聞いていないので、なかったのかもしれません。収入証明書の提出はなかったです。

そういえば、大学名や学部名も記入した記憶があります。その確認もあり、時間がかかったのかもしれません。あとは、利用目的なども入力しました。

※三浦さんの体験を基に記載しているため、現在の申請内容と異なる場合があります。

利用先はネットショッピングやドラッグストアが大半

バンドルカードの利用について伺います。実際はどのように利用されていましたか?

ほとんどはネットショッピングの利用が多かったですね。学生だったので、洋服など購入していました。あとは趣味でランニングをしていたのでシューズを購入していました。

1日10キロ以上走るので消耗が激しく、多いときで1カ月で1足ダメにすることがありました。多くは、バイト代で賄っていましたが、足りないときはバンドルカードで購入するときもありました。

その頻度でストランニングシューズ代が嵩みそうですね。ちなみに、実店舗での利用はされていないのでしょうか?

タッチ決済でたまに利用していました。VISAが利用可能なお店ならクレジットカードと同じように利用できましたので。

バンドルカード使用時に困ったことは購入と請求のタイムラグ

今までバンドルカードを利用して困ったことはありますか?

困ったというより混乱した経験があります。シューズ購入時に使用した場合に、請求が来るのが翌月以降なので、いつ買ったシューズだろうとなり、かなり混乱しました。

買い替えの頻度が高いのもあって、現金で購入したシューズなのか、バンドルカードで購入したシューズなのか分からなくなったことがあります。購入から請求まで一定のタイムラグがあるので、はじめのほうは管理が難しかったです。

クレジットカードでも同様の現象が起きますが、慣れるまで大変ですよね(笑)

そうですね(笑)1カ月ちょっとのタイムラグがあるので、支払い時にはすでに使っていないシューズもありました(笑)

タイムラグに慣れず支払いに遅れた経験がある

購入と請求のタイムラグに慣れるまでの間に、支払いが遅れたことはないですか?

記憶だと1日あたり200円ぐらい取られたと思います。5日で1,000円ちょっとだったので。

バンドルカードでチャージが出来なくなったタイミングです。カードの使用を制限されました。

遅延損害金

遅延損害金は遅延利息(遅延利率)ともいい、債務者が履行を遅滞したときに、損害を賠償するために支払われる金銭のことを指します。期日より1日でも遅れると、多くの場合は遅延利率が適用され、普段よりも多くの利息が発生することとなります。発生する遅延損害金は、借入残高や期間により変わります。

クレジットカードとの違いは利用金額の即時確認ができるところ

素朴な疑問なのですが、クレジットカードに切り替えず、現在も使い続けているはなぜでしょうか?

管理しやすいので使い続けています。油断するとたくさん買い物をしてしまう浪費癖があるので、クレジットカードで限度額が大きくなると危ないかなと思いまして。

また、利用してすぐ利用履歴が反映され、使い勝手が良いのでそのまま利用していますね。

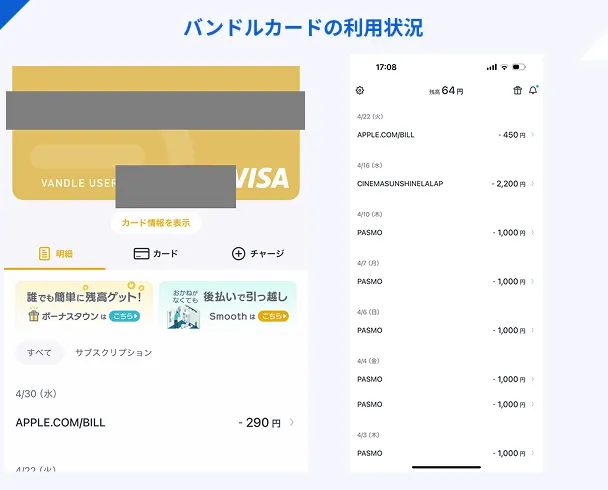

三浦さんの利用状況(バンドルカード)

確かに、クレジットカードの場合は利用履歴の更新に時間がかかることがありますもんね。そうなると、デビットカードでも間に合うと思いますが、検討はされませんでしたか?

実はデビットカードに関してあまり知らないんですよね(笑)あとは、慣れもあってそのままで良いと思っています。

バンドルカードなら利用履歴にすぐ反映され、利用日時が分かりやすいです。そのため、管理しやすく、使い過ぎの防止につながっています。

デビットカード

クレジットカードのように国際ブランドが付与された即時支払い方式のカードで、利用時に支払代金が登録している銀行口座から即座に引き落としされます。利用残高は口座残高の範囲内になるため、金銭管理が容易な特徴があります。

管理しやすい点はとても良いですよね!ちなみに、学生時に3万円だった限度額ですが、今はいくらに設定されていますか?

一度間違って全額チャージをしてしまった

限度額が増えた後に10万円まで使用したことはありますか?

実は、単なる操作ミスなんですが、10万円を全額チャージしたことがありまして…。興味本位で限度額が増えたんだぁ~と思いながらスマホを操作していたら「ポチっと」チャージしてしまいまして…。

本当に「ポチっとチャージ」してしまったんですね(笑)

はい(笑)ちょうどボーナスが入ったタイミングだったので良かったのですが。自分のミスですが、無駄なチャージ分の支払いで10万円消えたのはもったいなかったと感じます。

返済は口座振替に設定したため遅れないように気を付けている

ほとんどは口座振替にしています。前もって、引落口座に残高があるか必ず確認しています。場合によっては、事前にインターネット返済もしています。10万円チャージの時がそうですね(笑)

10万円チャージの際はすぐに解消しておいたほうが後々返済が楽ですもんね!

はい(笑)基本的には口座振替にしていることで、払い漏れが無くなり、遅れる心配がない点が良いですね。遅延損害金で苦い経験もありますので。

社会人になってクレジットカードを別の目的で利用している

クレジットカードを使いすぎる可能性があるとのことですが、現在もクレジットカードは契約されていないのでしょうか?

いいえ。クレジットカードは社会人になってから契約しています。

どこのクレジットカードを利用されていますか?また、利用目的などの教えてください。

現在は、三井住友VISAカードのoliveを利用しています。また、セゾンカードも契約しています。

三浦さんが利用している三井住友VISAカードのolive

クレジットカードでは、車関係の維持費で使用しています。任意保険やガソリン代などです。あとは、残価設定ローンで車を購入しているので、その費用ですね。

では、日常生活の交遊費や雑費はバンドルカードを使用している状態ということでしょうか?

そうですね!クレジットカードとは使用する項目を分けて管理しやすいようにしています。

自分の性格上、クレジットカードを生活費などで使用すると支払いが間に合わなくなる可能性があると思うので、そのような使い分けに落ち着きました。

| カード名 |

限度額 |

主な利用方法 |

| 三井住友VISAカード olive |

30万円 |

車関連の費用 |

| セゾンカード |

15万円 |

洋服や生活費など |

| バンドルカード |

10万円 |

交通系ICへのチャージや生活費など |

車は最近購入したばかり

社会人になってすぐではなく、最近になったのはなぜですか?

勤務先が山の上にあるんですが、今まで電車と社用バスで通勤していました。ただ、毎日満員なので、くつろげない状態だったんです。そこで、安い車でも良いから、車通勤をしようと思い購入しました。

また、静岡なので公共交通機関が発達していないところも多く、今後の移動を考えて購入しました。通勤のストレスから解放されたので、良かったと感じています。

三浦さんは欲しい車があるため、はじめは安くて燃費の良い車を選択したようです。次に乗る車の頭金が貯まるまでは、節約しながら今の車に乗り続けると目標を立てているようです。

バンドルカードを周囲に勧めたいが学生の後輩には紹介したくない

バンドルカードの利用について好印象ですが、周囲に進めたいと思いますか?

そうですね。よく紹介キャンペーンもやっているので活用して勧めたいです。ただ、学生の後輩には勧めないと思います。クレジットカードもそうですが、収入が少ない中で後払いするリスクがあるので大変かなと思います。

確かに、自制できる人でないと厳しいかもしれませんね。

はい。学生の内はいろいろ飲み会や買い物など誘惑がありますし、交際費で使用したら結構な額になりそうなので…。

家族は利用しているのを言っているが良い顔をされなかった

ちなみに、ご家族はバンドルカードを利用していることを知っていますか?

知っています。ただ、知名度の問題なのでしょうが「もっとメジャーなカードを利用しなさい」と言われた経験があります。

現金主義のような考えもあるので、クレジットカードの理解があまりないのもありますが…。

もしかしたら、過去に苦い経験があるのかもしれませんね。それを踏まえた注意喚起をしている親心かもですね。

そうなのかもしれませんね。慎重さを一定持っていないと無制限に使ってしまう可能性がありますもんね。

バンドルカードを通じて学んだこと

最後にバンドルカードを利用して、お金への意識や付き合い方は変わりましたか?

とても変わりました。大きな影響としては、浪費癖が改善されとことです。現金しか使っていなかった時は、あるだけ使っていましたが、バンドルカードで後払いを利用するようになってその行動を変えられました。

持ってるお金を全部使ってしまうと支払い時に困るため、計画的に使用するようになりました。また、具体的に何に使用したのか把握できるようになった点が大きいと思います。結構無駄な出費があったことが見えてきましたので。

お金の流れが見えたことはとても重要ですね!では、今後もバンドルカードを利用していきたいと考えていますか?

はい。これまで通り、計画的に利用していきます。お金を貯めて、好きな車に早く乗りたいです!

今回はインタビューにご協力いただきありがとうございました!

バンドルカードとカードローンの違い

お金を工面する方法には、バンドルカードに代表されるプリペイドカードや、お金を借りられるカードローンなどがあります。

プリペイドカードは、インタビューにもあるとおり「お金の管理を容易にして使い過ぎを防止する」ことを目的として利用されます。

社会人だけでなく、年齢制限でクレジットカードを作れない学生※、および主婦(主夫)も利用でき、ネット通販やサブスクの決済としても利用可能です。

※バンドルカードは満13歳以上の方が対象となり、未成年の方は保護者の同意が必要になります。

一方で、カードローンは「冠婚葬祭やトラブルなど、突発的な資金需要があるときに利用する」ことが多い商品です。

毎月決まった日に元金と利息の返済が必要ですが、急にまとまった金額が必要になったときに重宝します。

バンドルカードは「バンドルカードローン」も利用できる

お金の管理に役立つバンドルカードですが、アプリの「ローン」ボタンをタップすると、カードローンの申込も可能です。

バンドルカードローンの審査は、運営元の株式会社カンムではなく、GeNiE株式会社の担当です。

このGeNiE株式会社は、アコム株式会社の100%出資によって設立された会社です。

アコム株式会社が提供するカードローンは「勤務先への在籍確認連絡100%なし」のため、GeNiE株式会社の審査で在籍確認を実施しない可能性があります。

ただし、GeNiE株式会社の公式サイトには、在籍確認の有無について言及していないため、場合によっては電話が来ることを想定しておきましょう。

どうしても電話による在籍確認を回避したい場合は、以下のカードローンを検討してください。

| 商品 |

プロミス

|

アコム

|

レイク

|

アイフル

|

SMBCモビット

|

| 審査時間 |

最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります

|

最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります

|

最短15秒※1 |

最短14分 ※お申込み時間や審査状況によりご希望に添えない場合があります

|

最短15分 ※お申込み時間や審査状況によりご希望に添えない場合があります

|

| 融資時間 |

最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります

|

最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります

|

最短10分※1 |

最短14分 ※お申込み時間や審査状況によりご希望に添えない場合があります

|

最短15分 ※お申込み時間や審査状況によりご希望に添えない場合があります

|

| 無利息期間 |

最大30日間※初回借入日の翌日から

|

最大30日間 |

365日※2 |

最大30日間 |

なし |

| 申込 |

詳細はこちらへ |

詳細はこちらへ |

詳細はこちらへ |

詳細はこちらへ |

詳細はこちらへ |

※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※2.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

審査は最短15分で完了し契約後すぐに銀行振込で借りられる

バンドルカードローンを提供する株式会社カンムの公式サイトには、最短15分で審査が完了する旨が明記されています。

バンドルカードローンの審査は、最短15分で完了します。

申し込みや審査の混雑状況により、時間は変動します。余裕を持って申し込んでください。

なお、お問い合わせいただいても、審査を早めることはできません。

もしバンドルカードローンの審査に落ちた場合は、最短即日融資が可能な消費者金融カードローンも検討してみましょう。

まとめ

今回は、学生のころからバンドルカードを利用中の三浦さんに利用方法や利便性などさまざまな点をインタビューしました。

三浦さんはバンドルカードを利用することで、今までおざなりだったお金の流れを具現化でき、きちんと管理できるようになったようです。

今では車購入費の貯蓄以外に、節約したお金を積立NISAに充てているようです。

バンドルカードは、ポチっとチャージにて気軽に利用できる反面、遣い過ぎるリスクが伴うため、注意が必要です。

もしも、使いすぎが気になる人は、利用目的を絞り、月に○○万円までの利用に制限するなどの調整してみましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

三浦さんは物理カード(プラスチックカード)も発行していましたが、利便性や限度額を考慮し、今はバンドルカードに統一して利用しています。なお、物理カードの場合は限度額がバーチャルカードと比較して大きめに設定駅るメリットがあります。