気付いたら複数のカードローンを契約していました|八木さんの体験談(22歳・女性)

本コンテンツには、紹介している商品・商材の広告(リンク)を含む場合があります。

これらの広告を経由して読者が企業ホームページを訪れ、成約が発生すると弊社に対して企業から紹介報酬が支払われるという収益モデルです。

ただし、特定の商品を根拠なくPRするものではなく、当編集部の調査/ユーザーへの口コミ収集などに基づき、公平性を担保した情報提供を行っています。

>提携企業一覧

村上敬

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

>>公式ページ

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

カードローンは借入件数や借入残高が多くなるにつれ、残高や返済などの管理が大変になります。

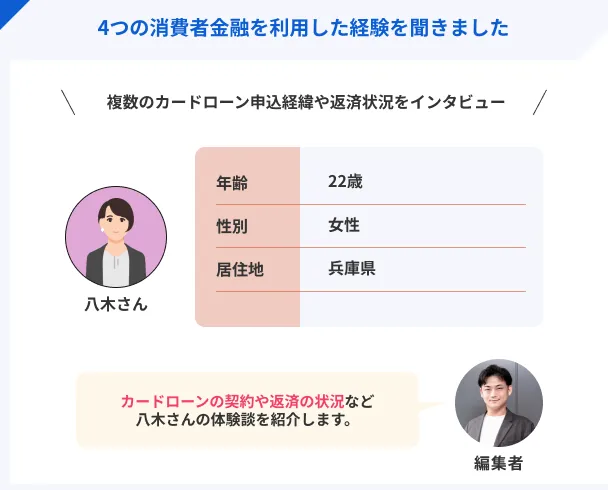

今回は、新卒1年目の看護師として働きながら、大手消費者金融4社と契約した経験がある八木さん(仮名)にインタビューをし、どのように借入状況を管理していたのか体験談を聞きました。

八木さんのプロフィール

八木さんは、安定した職業につきながら、なぜ複数のカードローンを利用することになったのか、実体験を語っていただきました。

利用中に感じた点や、考えを改めた点なども紹介しています。

左:八木さん、右:インタビュアー

| 項目 |

詳細 |

| 職業 |

看護師 |

| 居住形態 |

1人暮らし |

| 年収 |

約450万円 |

| カードローン |

契約時期 |

金利 |

借入残高 |

| アコム |

2025年2月 |

年18.0%※

|

30万円 |

| プロミス |

2025年4月 |

年18.0% |

10万円 |

| アイフル |

2025年9月 |

年18.0% |

1万円 |

| レイク |

2025年9月 |

年18.0% |

10万円 |

| 合計 |

- |

- |

51万円 |

※契約当時の金利です。現在の金利と異なる場合があります。

カードローンを契約した経緯について

本日はよろしくお願いします!まず、カードローンを利用することになったきっかけを教えてください。

マネット

編集者

八木さん

一番の理由はギャンブルによって手元のお金が管理できなくなったからです。ギャンブルにのめり込んだのは、看護師になる前の学生時代、パチンコの大型店で3年間アルバイトをしていたときです。

そこで働いているうちに影響され、スロットやパチンコ、競艇、競馬といったギャンブル全般にのめり込んでしまいました。

学生バイトでしたが、週4回フルで働いて年収200万円くらい稼いでいました。当時はスロットにハマっていたので、どんどん投資金額が増えていきました。

生活費を補填するためにアコムへ申込

2025年2月です。短大を卒業する前だったこともあり、時間に余裕があったタイミングで、アコムに申込をしました。

最初のカードローンとして、アコムに決めた理由を教えてください。

理由は単純で、バイト先のパチンコ屋さんの近くに自動契約機があって、看板を毎日見ていたからです。

アコム契約時の様子

スマートフォンで「アコム」と検索し、公式サイトから申込をしました。

審査結果はどのくらいでありましたか?また、アルバイト先に電話はありましたか?

審査結果の連絡はすごく早かったです。申込から30分くらいでSMSに結果が届きました。アルバイトの休憩時間中に借入まで完了したので、よく覚えています。

アルバイト先への電話はなかったと思います。私宛に電話が来ることはほぼないので、取り次ぎがない=電話なしと判断しました。

八木さんの利用状況(アコム)

社会人になって3つのカードローンと契約

2025年4月にプロミス、2025年9月にアイフルとレイクで契約をしました。9月の時点でSMBCモビットにも申込をしましたが、審査に落ちました。

プロミスとレイクは10万円、アイフルは1万円で契約しました。

八木さんの利用状況(プロミス)

八木さんの利用状況(アイフル)

八木さんの利用状況(レイク)

アコムの限度額がいっぱいになり、利用できなくなったからです。

はじめてのカードローンだったので、自分のお金と錯覚して頻繁に使っていました。

増額やおまとめローンの提案もあったが断った

自分からは申請したことはありません。ただ、プロミスから一度案内があったことはあります。性格上、絶対に負担が増えるだけと思ったので断りました。

また、つい最近ですが、プロミスからおまとめローンの提案がありました。試算してもらったのですが、金利の変化があまりなかったので断りました。

4つのカードローンの返済について

現在は4社のカードローンに対して、どのように返済していますか?

毎月の返済総額は2.5万円程度です。内訳としては、アコムに月1.3万円、プロミスとレイク、アイフルは月4,000円ずつといった感じです。

返済日は給料日直後の25日前後に設定しています。レイクだけ口座振替にしていますが、ほかの3社はスマホアプリを使って、自分で振込の手続きをしています。

返済日を給与日後に設定して、管理しやすくしているんですね。

はい。給料が入り次第、返済を済ませるようにしているので、今のところ遅延はありません。

増額を断ったことで、返済の負担がこれ以上増すことがありません。流されて増額しなくて良かったと思います。

八木さんの収支状況

手取りが約24〜25万円です。出費としては、家賃や光熱費、通信費などがあります。中でも食費は月1.5万円でやりくりしています。

| 支出 |

金額 |

| 家賃 |

6万円 |

| 食費 |

1.5万円 |

| 光熱費 |

1万円 |

| 通信費 |

1万円 |

| 交際費 |

1万円 |

| 趣味・娯楽 |

約10万円 |

| つみたてNISA |

2万円 |

| 各種返済 |

約2.5万円 |

| 合計 |

約25万円 |

ほとんど家にいないため食費や光熱費がかからない

食費や光熱費が1人暮らしにしても低めですが、何か工夫をしているのでしょうか?

単純に家にいる時間が少ないので、安く済んでいる状態です。仕事終わりと休日はパチンコ店にずっといますので。

また、食費に関しても、基本1日1食なのでほぼかかっていません。仕事中は、ナースステーションにお菓子があるので、それだけで結構お腹が膨れます。

シフト制で予定が合わないことが多く、あまり参加しません。

将来に不安を感じ投資をはじめた

つみたてNISAをやっていますが、はじめた理由を教えてください。

私生活のほとんどを趣味に費やしているので、最近は「さすがにこのままじゃマズイ」と思って、つみたてNISAをはじめました。

「ギャンブルだけにお金を使うのは怖い、将来のために備えなきゃ」という、自分なりの危機感の表れです。

今後の返済計画について

つみたてNISAで資産形成もしつつ、借金返済も抱えている状況ですが、完済の計画は立てていますか?

看護師という安定した仕事があるので、正直そこまで焦ってはいないんです。「3〜4年かけてマイペースに返せればいいかな」くらいに思っていました。

ただ、消費者金融の金利は年18.0%と高いと感じています。つみたてNISAで増える利益よりも利息のほうが増えやすいと気付きました。なので、返済に注力していこうと思いはじめました。

返済は優先順位を決めて順に返済していく

まずは、借入額が少ないアイフルを直近の給料で完済する予定です。その後に、残高が多いアコムなどを優先して減らしていこうと考えています。

借入先を減らしたほうが、今後の管理もしやすくなると思ったからです。あとは、最初に契約していて借入残高も多いので、アコムから優先的に返済しようと思っています。

残高が多い分、利息も増えやすいので、優先度を上げました。

カードローンを利用してみて感じたメリットやデメリット

使ってみて便利だったのはプロミスですね。「Vポイント」が貯まって返済に充てられるのが嬉しいです。

アイフルは、スマホアプリのアイコンを自由に変更できるので、スマホ画面を見られても分かりにくい点が気に入っています。

契約前に契約内容をきちんと確認したほうが良い

レイクの借入時に感じた点があります。他社は必要な分だけ細かく借りられたんですが、レイクは契約完了時に10万円が一括で振り込まれたので、少し戸惑いました。

あとはやっぱり、全体的に金利が高いことがデメリットですね。無利息期間を過ぎると利息が一気に増えるので…

カードローンの利用を検討している人にアドバイス

最後に、これからカードローンを利用する人へのアドバイスをお願いします。

勢いでカードローンに申込をするといけないと感じました。知識も全然ないですし、焦らずに下調べをするほうが良いと思います。

無利息期間の長さや金利などを事前に調べて比較し、申込をする順番を決めたほうが良いです。私のように勢いで借りてしまう前に、一度冷静になって選んだほうが良いと思います。

まとめ

収入が安定している場合や、そもそもの年収が高い場合であっても、支出のコントロールが崩れれば借入は増えてしまいます。

八木さんのように「つみたてNISAで将来に備えつつ、カードローン返済も進める」というバランス感覚は、現代的でありますが、金利コストを考えると早急な見直しが必要なケースと言えるでしょう。

貸金業務取扱主任者・FP|村上敬

返済を早く進めるために優先順位を付けましょう

返済に専念する場合は、八木さんのように優先順位を付けて取り組みましょう。金利が同じであれば、利用残高や借入している期間に比例して増加します。そのため、残高が多く、借入期間が長いところから優先的に返済をしていきましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

カードローンの使途は原則自由ですが、ギャンブル目的の利用禁止されています。無計画な利用になりやすく、返済の見込みが立てにくいからです。ギャンブルは娯楽として、余裕のあるお金を使用しましょう。