荘内銀行カードローンで審査に落ちる5つの原因とお金を工面する方法

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事はこんな人向け |

- 荘内銀行カードローンでお金を借りたい

- 審査にかかる時間は?

- 審査に落ちたらどうすればいい?

荘内銀行は、山形県に本店を置く山形県民にとっては馴染み深い地方銀行です。

そんな荘内銀行ではカードローンを提供しています。銀行利用時に案内をされて、気になっている人もいるでしょう。

しかし、荘内銀行カードローンを利用するには審査を避けて通れません。当然、なかには審査に落ちてしまう人もいます。

そこで本記事では、荘内銀行カードローンの審査に落ちる原因や審査時間、審査に落ちたあとにお金を工面する方法など詳しく解説していきます。

荘内銀行のカードローンとは

荘内銀行では、以下2種類のカードローンを提供しています。

荘内銀行のカードローン |

- 〈荘銀〉ローン「ドリームコンシェル」カードローンプラン

- 荘内銀行カードローン1000

それぞれの特徴を確認して、ご自身に適した商品を選んでください。

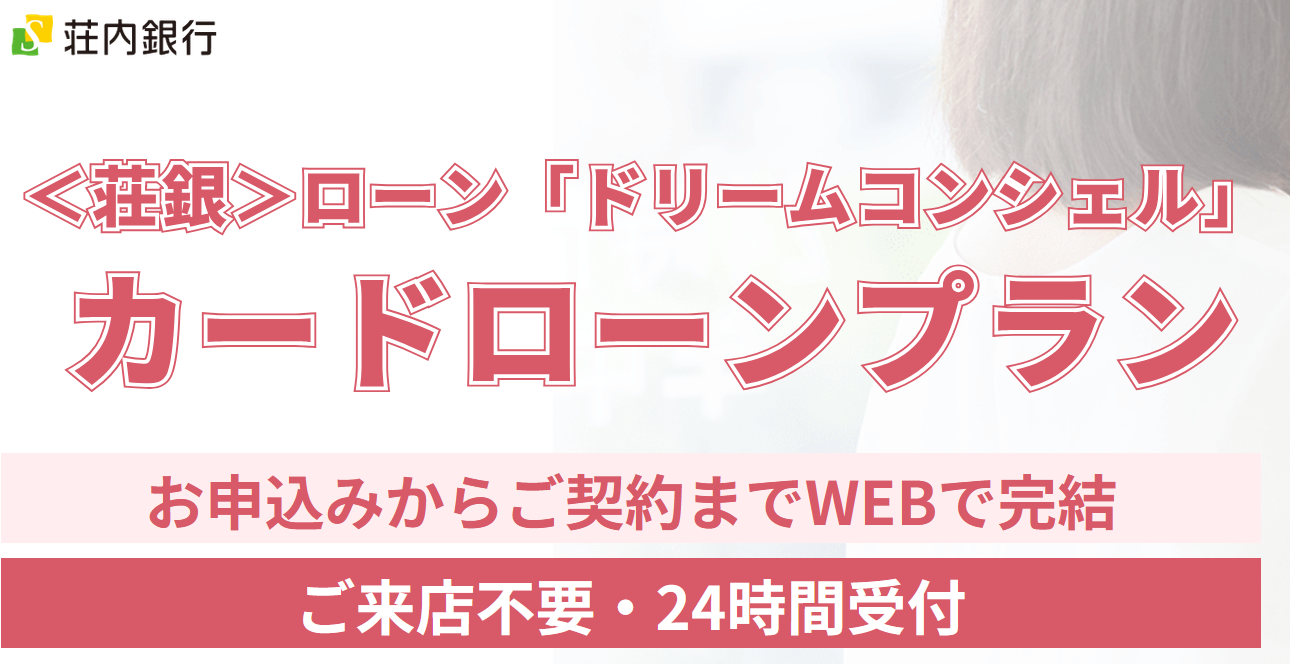

〈荘銀〉ローン「ドリームコンシェル」カードローンプラン

画像引用:〈荘銀〉ローン「ドリームコンシェル」カードローンプラン

〈荘銀〉ローン「ドリームコンシェル」カードローンプランは、申込から契約までWEBで完結できるカードローンです。

限度額は500万円、上限金利は年14.6%となっています。固定金利なので、情勢の変化による金利変動の心配もありません。

荘内銀行口座を持っていて、気軽にWEBから申込をしたい場合は〈荘銀〉ローン「ドリームコンシェル」カードローンプランを選びましょう。

荘内銀行カードローン1000

画像引用:荘内銀行カードローン1000

荘内銀行カードローン1000は、借入限度額が1,000万円、上限金利が年13.5%のカードローンです。

前述の〈荘銀〉ローン「ドリームコンシェル」カードローンプランに比べて限度額、上限金利ともに優れているのが特徴的です。

特に、年13.5%の上限金利は銀行カードローンの中でも低いといえます。利息を抑えたい人には特に適しています。

ただし、正式申込時には来店をしなければならないため、多少手間がかかるのがデメリットです。

荘内銀行のカードローン審査の特徴

荘内銀行のカードローンは、どちらを利用するにしても審査を避けられません。

そのため、申込をする前に審査の特徴を確認しておきましょう。

申込には荘内銀行の口座が必要

〈荘銀〉ローン「ドリームコンシェル」カードローンプランは、荘内銀行の口座がなければ申込できません。

銀行カードローンは銀行口座を持っていなくても申込できるケースもあります。

しかし、〈荘銀〉ローン「ドリームコンシェル」カードローンプランに関しては、事前に荘内銀行の普通預金口座を開設しておく必要があります。

口座未開設の人は、カードローンの申込をする前にWEBから口座開設の手続きをしましょう。

保証会社でも審査がおこなわれる

荘内銀行のカードローンを利用するには、以下の保証会社の保証を受ける必要があります。申込時には、各保証会社でも保証の可否を決めるための審査がおこなわれます。

| カードローン | 保証会社 |

|---|---|

| 〈荘銀〉ローン「ドリームコンシェル」 カードローンプラン |

フィデアカード株式会社 |

| 荘内銀行カードローン1000 | オリックス・クレジット 株式会社 |

つまり、いくら荘内銀行を利用してきた人でも、保証会社に返済能力を認められなければ審査には通過できません。

荘内銀行にたくさんお金を預けていたり、長年利用していたりしても、審査で忖度されることはないということを理解しておきましょう。

審査には1日から1週間かかるのが一般的

荘内銀行カードローンの審査にかかる時間は明記されていないものの、一般的に銀行カードローンというのは審査が完了するまでに1日から1週間程度かかります。

どれだけスピーディーに審査が進んだとしても、保証会社に審査を委託している関係上、どうしても審査に丸1日はかかってしまうのです。

また、〈荘銀〉ローン「ドリームコンシェル」カードローンプランは、ローンカードの到着に1週間~2週間程度が必要とされています。

以上の理由から、荘内銀行カードローンは急いでいる人には向いていないといえます。「今日中にお金を借りたい」と考えているなら消費者金融カードローンなど、別の方法を検討しましょう。

荘内銀行カードローンで審査に落ちる5つの原因

荘内銀行側から審査基準が公表されない以上、審査に落ちた人はその原因を知ることはできません。

しかし、一般的に審査に落ちる原因は以下の5つに絞られます。

審査に落ちる原因 |

- 申込情報に虚偽がある

- 収入が安定していない

- 他社からの借入が多すぎる

- 同時に複数社申込している

- 信用情報に問題がある

審査に落ちる原因1|申込内容に虚偽がある

カードローンの審査は、申込フォームに記入された内容をもとにおこなわれます。申込情報に大きな誤りがあると、その時点で審査に落ちてしまう可能性が出てくるのです。

多少の誤入力程度なら、訂正を求められるだけですが、意図的な虚偽申込が発覚すれば、信用を失ってしまい審査に落ちることになります。

審査に落ちる原因2|収入が安定していない

荘内銀行のカードローンでお金を借りる以上、「毎月返済していけるだけの安定した収入」がなければ審査を通過できません。

安定収入の有無を判断する際には、以下のようなポイントを確認されます。

返済能力(収入の安定性)の判断項目 |

- 勤続期間

- 雇用形態

- 業種/職種

- 会社規模(売上高や従業員数)

- 直近の年収

特に重要なのは「勤続期間」です。

いくら年収が高かったとしても、転職して1カ月も経っていない状況では安定性が低いと見なされてしまいます。結果的に、荘内銀行カードローンの審査に落ちる可能性があります。

転職を控えている人は、転職前にカードローンの申込を済ませましょう。

審査に落ちる原因3|他社からの借入が多すぎる

カードローンの審査では、他社からの借入状況も確認されます。

年収に対して借入金額が多すぎたり、4社以上から同時に借入していると、返済能力が十分でない多重債務者と見なされる可能性があります。

4社というのは一般的に言われている数に過ぎません。借入件数が3社以下であっても、審査に落ちる可能性も十分あります。そのため、他社の借入は極力減らしてから申込しましょう。

審査に落ちる原因4|同時に複数社申込している

短期間に複数社へ申込しているケースも、場合によっては審査に落ちる可能性があります。

荘内銀行カードローンで正確な数値が公表されているわけではないものの、一般的には1カ月に4社以上のカードローンに申込した場合、いわゆる「申込ブラック」として扱われてしまいます。

申込ブラックの人は、多重債務に陥る可能性を危惧されるので、審査に通過するのは困難と考えましょう。

審査に落ちる原因5|信用情報に問題がある

荘内銀行カードローンの審査では、申込者の信用情報から過去におこなった金融取引状況も確認されます。

出典: JICC 指定信用情報機関 株式会社 日本信用情報機構「信用情報」とは、ローンやクレジットの利用などの信用取引に関する、過去から現在までの客観的な取引事実を表す情報です。

信用情報に問題があると、返済に支障をきたすと判断されてしまい審査に落ちやすくなります。

なお、信用情報の問題は、以下のようなトラブルを起こした場合に登録されます。

信用情報に問題が登録される例 |

- 他社を含むカードローンの返済に遅れている

- クレジットの支払いを長期間忘れていた

- 奨学金を長期間返済していなかった

マネット編集担当/キャッシングガイド

奥山 裕基

荘内銀行関連のサービスだけでなく、他社で発生した滞納の履歴も信用情報には登録されています。そのため、普段からお金の管理を徹底して支払いに遅れないようにすることが大事です。

審査に落ちたあとにお金を工面する方法

荘内銀行カードローンの審査に落ちて、金銭的な危機がまだ続いているなら、ほかでお金を工面する方法を探さなければいけません。

以下の方法から、ご自身に合ったものを選んでください。

審査に落ちたあとにお金を工面する方法 |

- リサイクルショップを利用する

- 質屋からお金を借りる

- 消費者金融カードローンでお金を借りる

リサイクルショップを利用する

リサイクルショップを利用して、不用品を売ればお金に換えられます。昔使っていたスマートフォンや古着など、意外なものが高く売れることもあるので、一度家の中を整理してみてください。

山形市や鶴岡市など、ある程度人が集まっているエリアならリサイクルショップが数多くあります。

画像引用:Google Map

近くにリサイクルショップがない場合でも、「出張買取」を利用すれば自宅まで査定に来てくれます。売却が成立すれば、その場で現金を受け取ることも可能です。

質屋からお金を借りる

質屋では、価値のある品物を預けることでお金を借りられます。預けた品物が担保となるため、審査不要でお金を借りられるのが大きな特徴です。

たとえ信用情報に問題があって荘内銀行カードローンの審査に落ちてしまった人でも、質屋であれば問題なくお金を借りられます。

なお、山形県では山形市に多くの質屋があります。まずは、最寄り質屋がないかを検索してみてください。

画像引用:Google Map

消費者金融カードローンでお金を借りる

消費者金融カードローンでお金を借りることも一案です。

荘内銀行カードローンとは審査の基準が異なります。たとえ荘内銀行カードローンの審査に落ちてしまった人でも、消費者金融カードローンなら違った結果になる可能性は十分考えられます。

また、消費者金融カードローンをはじめて利用する人は、「無利息期間」が適用される場合があります。借入から一定期間は利息が発生しないので、利息を抑えやすくなっています。

以下で、無利息サービスがある消費者金融カードローンをまとめました。

| 公式サイト | 金利 | 融資時間 | 無利息期間 | |

|---|---|---|---|---|

|

詳細は こちらへ |

年4.5 ~ 18.0% | Webで最短25分融資の可能※ | ①50万円以上なら365日間無利息※3 ②60日間無利息※4 |

|

詳細は こちらへ |

年4.5 ~ 17.8% | 最短3分 | 初回借入日から30日間 |

|

|

詳細は こちらへ |

年3.0 ~ 18.0% | 最短20分※1 | 初回契約日の翌日から30日間 |

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

プロミス ※お申込時間や審査によりご希望に添えない場合がございます。

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

レイク

レイクならではの強みが盛り沢山

お急ぎでも最短25分融資可能!アプリが充実していてカードレス対応可能!

レイクではじめて契約する人は、Web申込かつ所定の条件を満たした場合に、365日間無利息または60日間無利息が適用されます。

なお、無利息期間の適用開始日は、初回契約日の翌日からです。

消費者金融では契約額が50万円を超えると収入証明書の提出を求めるため、レイク公式サイトで指定されている収入証明書のうち一点を事前に用意しておきましょう。

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

プロミスは、以下の条件を満たすことで30日間の無利息サービスを利用できます。

30日間無利息サービスの適用条件 |

- プロミスをはじめて利用する

- 申込時にメールアドレスを登録した

- WEB明細の利用登録をした

プロミスの30日間無利息は、初回借入の翌日から適用されることが特徴です。

プロミスで契約をしただけでは、30日間の無利息期間が消費されません。そのため、「数日後にお金が必要」「万が一のために備えておきたい」といった人に重宝します。

さらに、プロミスの上限金利は年17.8%と消費者金融カードローンの中では低めに設定されています。返済期間が長引く場合や高額融資を受ける際は利息の軽減につながります。

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、初めての利用でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

アコムは振込スピードに優れているのが大きな特徴です。

たとえば、楽天銀行への振込なら利用日時を問わず最短10秒で入金されます。楽天銀行以外の口座に振込してもらう場合でも、最短1分程度でお金を借りられます。

| 金融機関 | 受付時間帯 | 振込スピード |

|---|---|---|

| 楽天銀行 | 0:10~23:49 | 受付完了から10秒程度 |

| 三菱UFJ銀行 三井住友銀行 ゆうちょ銀行 みずほ銀行 |

月曜~金曜:9:00~17:29 | 受付完了から1分程度 |

| その他の 金融機関 |

月曜~金曜:9:00~14:29 | 受付完了から1分程度 |

※楽天銀行を除く金融機関を利用する場合、上記の時間外に振込依頼をした場合は当日、または翌営業日の9:30以降に振り込まれます。

土日祝日や深夜にお金が必要な場合は、スマホATMを使ってコンビニATMで借入が可能です。原則24時間利用できるので、今すぐ現金が必要な場合に重宝します。

アコムは利用者数が多いのも特徴で、2024年6月末時点で182万人もの人が利用しています。多くの人から選ばれているので、安心して利用できるでしょう。

まとめ

荘内銀行のカードローンは、WEBで申込を完結できるため大変便利です。しかし、カードローンを利用するには審査を通過しなければなりません。

もし審査に落ちてしまった場合は、レイク・プロミス・アコムのような消費者金融カードローンを検討してみてください。

| 公式サイト | 金利 | 融資時間 | 無利息期間 | |

|---|---|---|---|---|

|

|

詳細は こちらへ |

年4.5 ~ 18.0% | Webで最短25分融資の可能※ | ①50万円以上なら365日間無利息※3 ②60日間無利息※4 |

|

|

詳細は こちらへ |

年4.5 ~ 17.8% | 最短3分 | 初回借入日から30日間 |

|

|

詳細は こちらへ |

年3.0 ~ 18.0% | 最短20分※1 | 初回契約日の翌日から30日間 |

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

プロミス ※お申込時間や審査によりご希望に添えない場合がございます。

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

カードローンの審査基準は各社で異なるので、大手消費者金融なら審査を通過できる可能性があります。

また、はじめて利用する人は「無利息期間」が適用される場合があります。短期間で完済できるなら利息0円での借入も可能です。利息を抑えたい人にも向いています。

マネット編集担当/キャッシングガイド

奥山 裕基

山形県民にはなじみ深い荘内銀行カードローンは、合計で2種類あります。事前に条件をきちんと整理をして適したカードローンを利用しましょう。また、荘内銀行カードローンに落ちたときのために別の選択肢も視野にいれて動きましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者|手塚大輔

保証会社の審査に通過することが必須

保証会社の保証が付くことによって、銀行側のリスクは実質ゼロになります。

これは、ローン返済が一定期間履行されない場合、保証会社が債務者に代わって銀行へ融資残金を返済してくれる「代位弁済」という措置がおこなわれるためです。

このような背景があるので、保証会社の審査を通過できるかどうかが重要になっています。