大垣共立銀行カードローンの審査に落ちた5つの原因と打開策

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(第F241000177号)。

大学を卒業後、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事でわかること |

- 大垣共立銀行のローン審査は甘くない

- 審査落ちの原因は総じて返済能力不足

- 利便性や無利息も踏まえて消費者金融カードローンも要検討

大垣共立銀行では、上限金利が年12.0%のカードローン「ザ・マキシマム」を提供しています。しかし、利用できるのは所定の審査に通過した人だけです。

大垣共立銀行カードローンの審査に落ちてしまった場合、その理由は開示されません。ただし、自分の状況を分析すれば、審査落ちの原因はある程度推測できます。

また、大垣共立銀行カードローンの審査に落ちたからといって他社も契約できないとは限りません。カードローンによって審査基準が異なるため、他社に申込すれば審査に通過できる可能性があります。

本記事では、大垣共立銀行のカードローン審査に落ちる理由とお金が必要なときの対処法を解説します。もし、既に大垣共立銀行カードローンの審査に落ちてしまった人は、審査基準の異なる以下のカードローンを検討してみてください。

大垣共立銀行のカードローンとは

ザ・マキシマム

お急ぎの方、ちょっと足りない方へ

ATMで必要な分だけ、借入限度額内なら何度でも借入可能!

大垣共立銀行では、カードローン「ザ・マキシマム」を提供しています。

上限金利が12.0%で低金利なのが魅力的なポイントです。ただし、変動金利となるため、金融情勢等により見直す場合がある点に注意が必要です。

普段から大垣共立銀行を利用している人、低金利でお金を借りたい人はぜひ利用を検討してみてください。

大垣共立銀行のカードローン審査の特徴

低金利が魅力的な大垣共立銀行カードローンですが、利用するには審査を受ける必要があります。

どんな人でも審査に落ちてしまう可能性があるため、利用頻度の高い銀行だからといって必ずしも希望通りの借入ができるとは限りません。

審査に落ちてしまった人は、カードローン審査の仕組みをきちんと確認していきましょう。

審査の特徴 |

- SMBCコンシューマーファイナンスが保証会社

- スコアリングシステムで返済能力を数値化

- 利用できるまで1週間近くかかることもある

SMBCコンシューマーファイナンスが保証会社

大垣共立銀行カードローンの審査は、大垣共立銀行だけでなく行程の一部を保証会社であるSMBCコンシューマーファイナンスが担当しています。

つまり、審査をおこなう大垣共立銀行の審査基準を満たしていたとしても、SMBCコンシューマーファイナンスが「返済能力なし」と判断した時点で、大垣共立銀行のカードローンは利用できません。もちろんその逆も然りです。

そのため、審査通過のハードルはやや高めになる点を注意しておきましょう。

スコアリングシステムで返済能力を数値化

大垣共立銀行カードローンの保証会社であるSMBCコンシューマーファイナンスは、スコアリングシステムを用いて返済能力を数値化しています。

スコアリングとは

スコアリングとは=中略=

具体的には、カードの入会審査(初期与信)では、顧客の属性(年齢・年収・勤務先・勤続年数・居住状況等)や個人信用情報機関の個人信用情報を解析してスコアリング化し、またカード発行後の審査(途上与信)では、利用状況や支払状況をスコアリング化します。

スコアリング審査はコンピューターによる自動システムなので、基準を満たせていない場合は、どんな人であれ審査に落ちてしまいます。

機械的な判断になるため、大垣共立銀行のヘビーユーザーだからといって優遇されることはありません。

利用できるまで1週間近くかかることもある

大垣共立銀行カードローンの審査にかかる時間は、最短2日となっていますが、あくまで最短時間のため、場合によってはもっと時間を要する可能性もあります。

また、カードローンが利用できるタイミングはカード到着後になるため、申込から1週間程度かかります。

そのため、申込の際は時間に余裕を持って行動しましょう。

大垣共立銀行カードローンで審査に落ちる5つの原因

前提として、大垣共立銀行側をはじめ、各金融機関では審査に関する基準は非公開です。そのため、審査で何を重視しているのかは分かりません。

通過基準が公表されない以上、カードローンで審査に落ちた人は具体的な原因を知ることはできません。

しかし、審査に落ちる原因は、今まで審査に落ちた人の特徴からある程度絞られます。なぜ審査に落ちたのか見当もつかない人は、以下に該当する項目がないか確認してみてください。

審査に落ちる原因 |

- 申込情報に虚偽があった

- 安定した収入がないと判断された

- 他社からの借入が多いため返済能力がないと判断された

- 複数社へ同時に申込した履歴が確認された

- 信用情報に問題がある

なお、上記は代表的な例です。1つのみで審査に落ちる原因になり得るものもあれば、複数が該当したことで審査に落ちるということもあり得る点に留意してください。

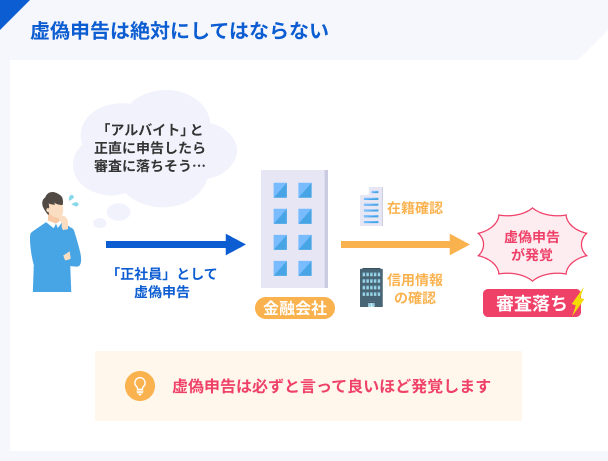

申込情報に虚偽があった

カードローンの審査は、申込フォームに入力された内容を基に進められます。ちょっとした入力ミス程度のものであれば、本人確認の電話連絡のときに訂正可能です。

しかし、審査を有利に進めるためにわざと虚偽の内容で申込すると、判明した時点で「嘘をついているため信用できない」と判断されて審査に落とされてしまいます。

仮に、審査時に虚偽と判明しなかった場合でも、カードローンの利用中に判明するケースもあります。その場合は、規約違反となり、一括返済や強制解約などの措置が取られるため、はじめから正直に申告をしておきましょう。

安定した収入がないと判断された

大垣共立銀行を含むカードローン審査では、返済能力があるかどうかを判断するために以下のような要素から「安定収入の有無」を確認します。

返済能力(収入の安定性)の判断項目 |

- 勤続期間

- 雇用形態

- 業種/職種

- 会社規模(売上高や従業員数)

- 直近の年収

中でも重要なのは勤続期間で、就職・転職して1カ月も経っていない状況では、安定性が低いと見なされて審査に落ちる可能性があります。

事前に借入できるかが分かる

事前に借入できるかが分かる

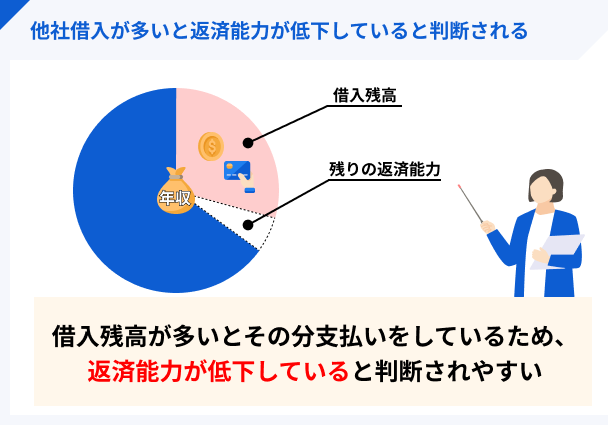

他社からの借入が多いため返済能力がないと判断された

審査を進めるうえで大切な要素のひとつに「現在の借入状況」があります。

借入件数や借入金額があまりに多いと「多重債務者になる可能性がある」と判断され審査に落ちやすくなります。

大垣共立銀行が公表している数字ではありませんが、多くの場合、4社以上から借入していたり、年収に対して3分の1以上の借入をしていたりすると、返済能力が低下しやすいため、審査通過は困難になると考えておきましょう。

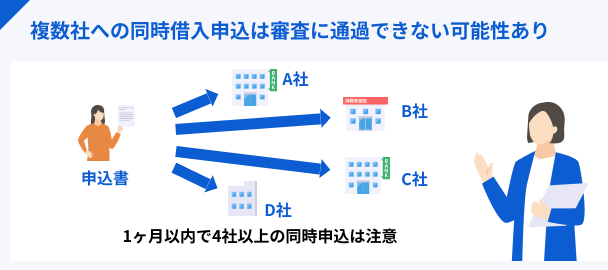

複数社へ同時に申込した履歴が確認された

複数社への同時申込も審査に落ちる原因となり得ます。こちらも具体的な件数は公表されていませんが、一般的に1カ月で4社以上の申込が確認されると、審査に落ちる可能性があります。

他社への申込状況は上記のように、信用情報機関に登録されており、審査の際には判明してしまいます。

一気に複数社へ申込するのではなく、可能な限り1社ずつ間隔を空けて申込を進めてください。

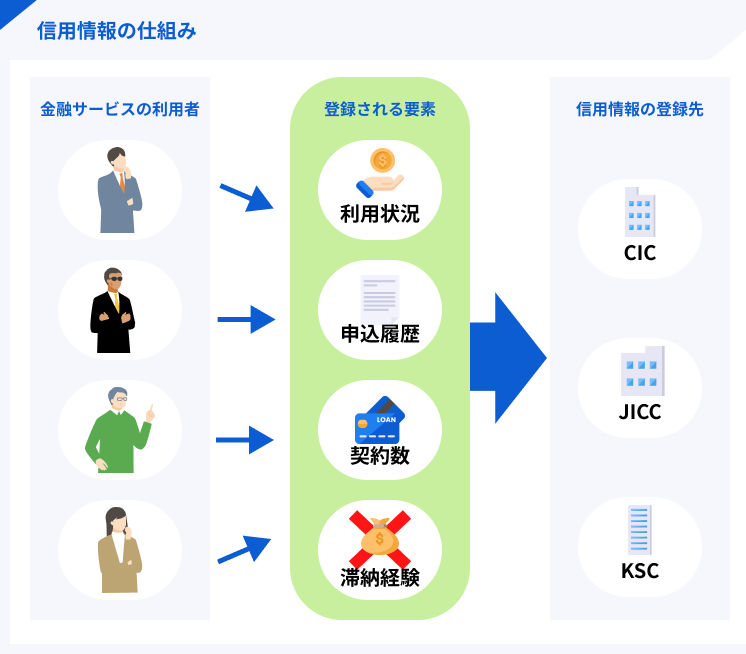

信用情報機関信用情報に問題がある

過去や現在おこなっている金融取引状況も、信用情報に照合して確認されます。

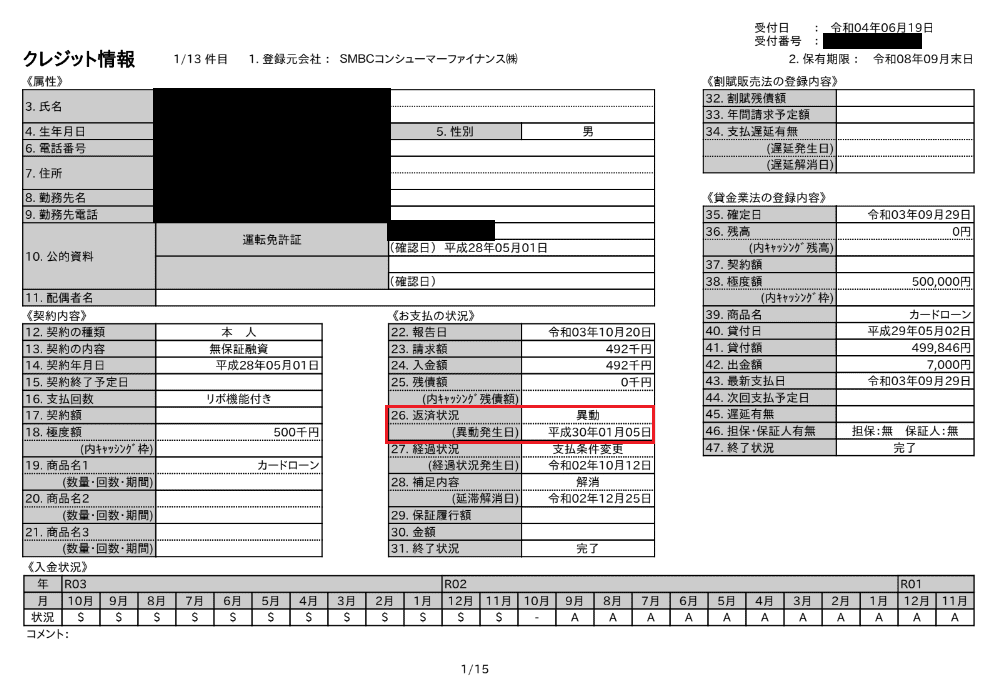

信用情報とは以下は実際の信用情報です。赤枠部分に金融事故情報である「異動」と記載があると、その時点で返済に対する態度に問題があった事実が判明し、審査に落ちる原因になります。

信用情報に登録されている情報によって、契約後に金融トラブルを起こす可能性があるのかを判断しています。もし「異動」の情報が記載されている場合は、解決してから5年程度は各種ローンの審査に通りにくくなる点にご留意ください。

審査に落ちてもお金が必要なときの打開策

ここからの内容 |

- 「大垣共立銀行カードローンの審査に落ちてしまった」

- 「今すぐお金が必要」

上記のような状態に陥ってしまったら、別の方法でお金を工面しましょう。以下に打開策をまとめましたので、ご自身に合った方法を見つけてください。

お金を工面する方法例 |

- 消費者金融カードローンを検討する

- リサイクルショップや質屋で不用品を売却もしくは質入れする

- 家族や知人に借りる

消費者金融カードローンを検討する

大垣共立銀行カードローンではない、ほかのカードローンを検討してみるのであれば、大手消費者金融のカードローンを検討してみましょう。

消費者金融もしっかりと審査をおこなっていますので、必ずしも利用できるわけではありません。しかし、銀行と消費者金融では審査基準も仕組みも異なるため、違う結果が出る可能性は十分にあります。

大手消費者金融の審査は最短数十分で完了することもあり、最短即日融資も可能というメリットがあります。「できれば今日・明日中にお金を用意したい」といった状況でも、大手消費者金融なら大きな助けになってくれるでしょう。

| 公式サイト | 説明 | 融資時間 | 無利息期間 | 借入コンビニ | 金利 | 借入限度額 | |

|---|---|---|---|---|---|---|---|

|

詳細は こちらへ |

審査結果が最短15秒で、無利息が魅力のカードローン※ | Webで最短25分融資の可能※ | ①50万円以上なら365日間無利息※3 ②60日間無利息※4 |

年4.5 ~ 18.0% | 最大 500万円 | |

|

|

詳細は こちらへ |

2024年6月末時点で182万人が利用している、初めての方でも安心して使えるカードローン | 最短20分※1 | 初回契約日の翌日から30日間 | 年3.0 ~ 18.0% | 最大 800万円 | |

|

詳細は こちらへ |

最短18分融資も可能!コンビニでも借入・返済可能なアイフル! | 最短18分 | 初回契約日の翌日から30日間 | 年3.0 ~ 18.0% | 最大 800万円 |

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

リサイクルショップや質屋で不用品を売却もしくは質入れする

もしも、カードローンの審査に落ちてしまった場合は、リサイクルショップで不用品を売るか、質屋で質入れすると、その場ですぐにお金を得られます。

大垣共立銀行がある岐阜県や愛知県は、ほとんどの地域にリサイクルショップや質屋があります。

少しでもお金を得たい場合は、リサイクルショップを選択し、一時的にお金を得る場合は質屋を選択しましょう。

なお、いずれの場合も審査は不要で、持ち込んだ物品の価値によって査定額が変わります。

お金になりそうで使っていない古着や家電などがあるなら、まずは近くのリサイクルショップや質屋を探してみましょう。

家族や知人に借りる

最終手段といえますが、家族や知人から借りることも検討しましょう。

人からお金を借りるという行為は、精神的にハードルの高い行為ですし、今後の対応によって人間関係に悪影響が出てしまうこともあります。

とはいえ、快く貸してくれる相手であれば、利息や返済期限をつけず、精神的に余裕を持って返済ができることもあります。

「利息がどうしても苦しい」「どうしてもお金を工面する方法が見つからない」という場合は相談してみましょう。

ただし、返済の約束を必ず守ること。また、継続的な相談にならないように気を付けましょう。

まとめ

低金利が魅力的な大垣共立銀行カードローンですが、審査に通過しなければ借入はできません。

申込前に、審査に落ちる原因を把握し、該当していないか確認をしておきましょう。

審査に落ちる原因 |

- 申込情報に虚偽があった

- 安定した収入がないと判断された

- 他社からの借入が多いため返済能力がないと判断された

- 複数社へ同時に申込した履歴が確認された

- 信用情報に問題がある

もしも、審査に落ちてしまったが、どうしてもお金を用意しなくてはならないという人は、ほかの選択肢を検討してみてください。

| 公式サイト | 説明 | 融資時間 | 無利息期間 | 借入コンビニ | 金利 | 借入限度額 | |

|---|---|---|---|---|---|---|---|

|

|

詳細は こちらへ |

審査結果が最短15秒で、無利息が魅力のカードローン※ | Webで最短25分融資の可能※ | ①50万円以上なら365日間無利息※3 ②60日間無利息※4 |

年4.5 ~ 18.0% | 最大 500万円 | |

|

|

詳細は こちらへ |

2024年6月末時点で182万人が利用している、初めての方でも安心して使えるカードローン | 最短20分※1 | 初回契約日の翌日から30日間 | 年3.0 ~ 18.0% | 最大 800万円 | |

|

|

詳細は こちらへ |

最短18分融資も可能!コンビニでも借入・返済可能なアイフル! | 最短18分 | 初回契約日の翌日から30日間 | 年3.0 ~ 18.0% | 最大 800万円 |

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

カードローンの審査基準は各社で異なるので、他社に申込すれば借入できる可能性も十分あります。

マネット編集担当/キャッシングガイド

奥山 裕基

金利の低さが決め手となって銀行のカードローンに決める人は多くいます。ただ、金利の低さだけが返済額を抑える方法ではありません。大手消費者金融の無利息サービスが適用されれば、返済の負担が減る可能性もあります。このことを知らずに借入先を決めて後悔する人もいるため、しっかりと各社の返済の仕組みを理解して申込しましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

保証会社が審査を担当している他社カードローンやクレジットカード、つまり大垣共立銀行カードローンなら、SMBCコンシューマーファイナンスが担当しているプロミスなどのカードローンでトラブルがあった場合、審査の通過は難しいでしょう。