京葉銀行カードローンで審査落ちする5つの原因と適切な対処法

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(第F241000177号)。

大学を卒業後、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事でわかること |

- 京葉銀行のローン審査は甘くない

- 審査落ちの原因は総じて返済能力不足

- 利便性や無利息も踏まえて消費者金融カードローンも要検討

京葉銀行では3種類のカードローンが用意されており、ご自身の状況や目的に応じて選択できます。しかし、いずれも利用できるのは所定の審査に通過した人だけです。

京葉銀行カードローンの審査に落ちてしまった場合、その理由は開示されません。ただし、自分の状況を分析すれば、審査落ちの原因はある程度推測できます。

また、京葉銀行カードローンの審査に落ちたからといって他社も契約できないとは限りません。カードローンによって審査基準が異なるため、他社に申込すれば審査に通過できる可能性があります。

本記事では、京葉銀行のカードローン審査に落ちる理由とお金が必要なときの対処法を解説します。もし、既に京葉銀行カードローンの審査に落ちてしまった人は、審査基準の異なる以下のカードローンを検討してみてください。

京葉銀行のカードローンとは

京葉銀行では、以下3種類のカードローンを提供しています。

京葉銀行のカードローン |

- 京葉銀行カードローン

- カードローン「そっけつくん」

- 京葉銀行カードローンⅡ型

それぞれ特徴が異なるため、ご自身に合った商品を選びましょう。

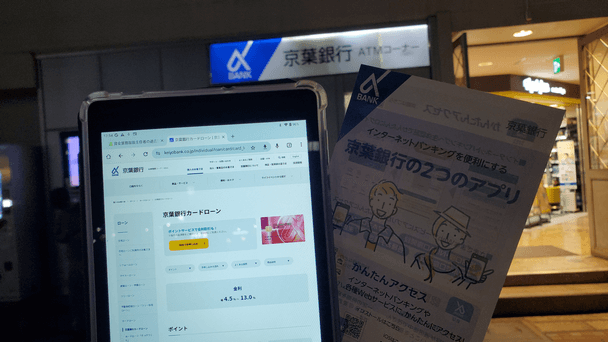

京葉銀行カードローン

画像引用:京葉銀行カードローン

| 金利 | 年4.5%~13.0% |

| 最大極度額 | 300万円 |

京葉銀行カードローンは金利が年4.5~13.0%、利用限度額が30万円〜300万円のカードローンです。

「アルファバンク」のポイントサービスで60ポイント以上を得ている人は、標準金利からマイナス0.5%で利用できます。

給与振込や公共料金の支払いなどで、京葉銀行のサービスを利用している人が対象です。

そのため、京葉銀行をメインバンクとして利用している人に適しているといえます。

カードローン「そっけつくん」

画像引用:京葉銀行カードローン「そっけつくん」

| 金利 | 年5.0%~14.0% |

| 最大極度額 | 300万円 |

カードローン「そっけつくん」は、金利が年5.0~14.0%、利用限度額が最大300万円のカードローンです。

利用限度額が100万円以内の場合、WEB完結に対応しているため、店舗に行く時間がない場合にも便利です。

また、京葉銀行の営業エリア外の人でも、神奈川県や埼玉県、茨城県に住んでいる場合は申込できます。

京葉銀行カードローンⅡ型

画像引用:京葉銀行カードローンⅡ型

| 金利 | 年4.5%(固定金利) |

| 最大極度額 | 100万円 |

京葉銀行カードローンⅡ型は、住宅ローンを利用中の人が申込できるカードローンです。

金利は年4.5%とほか2つのカードローンと比べて低くなっているため、利息を抑えて借入したい人に向いています。

また、毎月の返済額は2万円と固定されているため、計画的に返済したい場合にも適しています。

京葉銀行のカードローン審査の特徴

冒頭でも解説したように、京葉銀行のカードローンを利用するには審査を避けては通れません。

京葉銀行のカードローンならではの特徴もあるため、申込前に審査の特徴を確認しましょう。

商品の種類によって保証会社が異なる

京葉銀行のカードローンでは、銀行だけでなく、保証会社も審査をおこないます。保証会社に返済能力を認められなければ、カードローンを利用できません。

また、3つのカードローンで保証会社が異なるため、確認しましょう。

| カードローン | 保証会社 |

|---|---|

| 京葉銀行カードローン | 株式会社かんそうしん |

| カードローン「そっけつくん」 | 株式会社 オリエントコーポレーション |

| 京葉銀行カードローンⅡ型 | 株式会社かんそうしん |

各保証会社はさまざまな金融機関の審査を委託されていたり、保証会社になったりしています。

たとえば、京葉銀行カードローンと京葉銀行カードローンⅡ型の保証会社である「株式会社かんそうしん」が審査を請け負っている銀行の例は以下です。

対象の銀行 |

- 東日本銀行

- きらぼし銀行

- 神奈川銀行

- 八千代銀行

京葉銀行の利用履歴に問題がなかったとしても、保証会社のかかわるサービスを利用時にトラブルを起こしていれば、審査に通過することが難しくなります。

審査時間は3営業日程度

どのカードローンも保証会社の審査が必要なため、すぐに結果が出ない点を理解しておきましょう。

たとえば、カードローン「そっけつくん」の場合、審査に3営業日程度かかると公式サイトに記載されています。

京葉銀行カードローン、京葉銀行カードローンⅡ型については、公式サイトに審査時間の目安が記載されていません。

また、京葉銀行カードローンⅡ型の場合、仮審査と本審査の2段階に分かれているため、契約までに時間がかかる可能性があります。

審査対象となる地域が限定されている

京葉銀行カードローンでは、申込者の居住地域や勤務先のエリアなどに条件が設定されています。カードローンによって対象エリアが条件が異なるため、確認しましょう。

| カードローン | 申込可能な地域 |

|---|---|

| 京葉銀行カードローン | 営業区域内にお住まいかお勤め場合 |

| カードローン「そっけつくん」 | 以下の1、2のいずれかに該当する 1.営業区域内に居住、勤務 2.東京都、神奈川県、 埼玉県、茨城県に居住、 かつインターネット支店の 取引が可能 |

| 京葉銀行カードローンⅡ型 | 営業区域内にお住まいかお勤め場合 |

京葉銀行は千葉県と東京都に店舗があるため、そのエリア内に住所もしくは勤務先がある人は申込が可能です。

カードローン「そっけつくん」の場合は、神奈川県や埼玉県、茨城県などにお住まいの人にも対応しています。

京葉銀行カードローンで審査に落ちる5つの原因

京葉銀行カードローンの審査基準は公開されていないため、審査に落ちたとしても原因は分かりません。

しかし、一般的に審査に落ちる原因としては、以下の5つ該当するケースがほとんどです。該当しているものがないか確認してみましょう。

審査に落ちる原因 |

- 申込情報に虚偽がある

- 安定した収入がない

- 他社からの借入が多すぎる

- 複数社へ同時に申込している

- 信用情報に問題がある

申込情報に虚偽がある

京葉銀行カードローンの審査は、申込フォームに記載された内容を基に実施されます。

多少のミス入力くらいであれば、後ほど訂正を求められるだけで審査に落ちることはないでしょう。

しかし、明らかに虚偽の申込が判明した際は、詐欺の疑いがあると思われ、審査に落ちる可能性があります。

【注意】虚偽申告をしてはいけません |

- すでに退職した勤務先を申告する、存在しない架空の会社名を記載する、アリバイ会社や実際に在籍していない会社を記載するなど、事実ではない虚偽の申告は、のちに必ず発覚して不正とみなされます。審査に通過できないことはもちろん、発覚後に大きな問題となる可能性もあるため、絶対にしてはいけません。

安定した収入がない

安定収入は、返済能力を審査するうえで非常に重要な要素です。申込者に安定した収入があるかどうかは、以下の項目などから判断されます。

収入の安定性の判断項目 |

- 勤続期間

- 雇用形態(正社員やパートなど)

- 業種/職種

- 会社規模(売上高や従業員数)

- 直近の年収

たとえば、収入がまったくない場合は審査に通らない可能性が高いといえます。

ほかにも、収入が少ない人や、月ごとに変動が激しい人は「安定性に欠ける」と判断される可能性があります。

事前に借入できるかが分かる

事前に借入できるかが分かる

他社からの借入が多すぎる

京葉銀行カードローンは、審査で申込をした人の他社の借入状況も確認します。

借入件数や金額が多すぎると、返済能力が欠如している多重債務者であると判断され、審査に落ちる可能性が高くなります。

特に、年収に対して借入額が多い場合や4社以上から同時に借入している場合、審査を通過することは難しいです。

複数社へ同時に申込している

借入件数のみでなく、他社への申込件数も審査落ちする原因になることがあります。

同時に申込している人は、将来的に多重債務者になる恐れがあると判断されやすいためです。

申込件数の詳細は明かされていませんが、1カ月以内に4社以上へ同時に申込している人は、審査に落ちる可能性があるので注意しましょう。

もちろん、3社以内であっても、保証会社や京葉銀行が「返済能力が不足する」判断した場合は、審査に落ちることもあります。

信用情報に問題がある

京葉銀行のカードローン審査では、個人の信用情報から過去におこなった金融取引の状況も確認されます。

出典: JICC 指定信用情報機関 株式会社 日本信用情報機構「信用情報」とは、ローンやクレジットの利用などの信用取引に関する、過去から現在までの客観的な取引事実を表す情報です。

信用情報に滞納の登録が残っている場合、審査に落ちる可能性が高くなります。

「お金がなくて返済に支障をきたしやすい人」「期日を守れない人」などと判断されてしまうためです。

マネット編集担当/キャッシングガイド

奥山 裕基

他社カードローンやクレジットカードで発生した滞納の履歴も信用情報に登録されます。また、スマホの本体代金を分割で支払っている場合は、その履歴も登録されています。そのため、普段から滞納しないように返済日や資金の管理が重要です。

審査に落ちてもお金が必要なときの対策

京葉銀行カードローンの審査に落ちた場合は、ほかの方法でお金を用意することを検討しなければなりません。

すぐにお金が必要な場合は、以下の方法も検討してみましょう。

お金が必要なときの対策 |

- 買取業者で不用品を売る

- 質屋からお金を借りる

- バイトアプリを使って日払いの仕事をする

- 消費者金融カードローンを検討する

買取業者で不用品を売る

ある程度の金額で売れそうな不用品があるなら、買取業者も検討してください。古着や貴金属、使っていない家具・家電などは、高額で売れる可能性があります。

特に京葉銀行カードローンがある千葉県には、数多くの買取業者があるため、お近くの買取業者を探してみましょう。

画像引用:Google Map

質屋でお金を借りる

「高額で売れるものはあるけれど、手放したくはない」という人は、質屋からお金を借りるのも一つの方法です。

質屋では金銭的な価値のある品物を担保として預けることで、品物に応じた金額を借りられます。

また、質屋では品物の価値に応じて金額が決定するため、審査なしで借入できるのがメリットです。

たとえば、年収や信用情報などに問題があって京葉銀行カードローンの審査に落ちた場合でも、価値のある品物があればお金を借りられます。

千葉県にはいくつかの質屋があるので、一度探してみましょう。

画像引用:Google Map

バイトアプリを使って日払いの仕事をする

バイトアプリで日雇いの仕事を探すと、その日のうちに給料をもらえる可能性があります。

バイトは働いた分だけ給料がもらえるため、ほかの方法に比べて確実にお金を得られることがメリットです。

また、給料としてもらえるため、返済の必要がなく、「お金が足りない」という問題を根本的に解決できます。

特に、京葉銀行の営業エリアである千葉県には日払いに対応しているバイトが数多くあります。

「タイミー」や「シェアフル」などのバイトアプリで日払いのバイトを探せるため、ダウンロードして仕事を探してみましょう。

消費者金融カードローンを検討する

すぐにお金が必要な場合は、消費者金融カードローンに申込するのも1つの方法です。

消費者金融カードローンは京葉銀行のカードローンとは審査基準が異なります。保証会社も必要ないため、京葉銀行カードローンの審査に落ちてしまった人でも利用できる可能性があります。

また、消費者金融カードローンは全国どこでも申込が可能で、WEB完結にも対応しているなど手軽さもメリットです。

人気のカードローンについて、以下にまとめたので、ご自身に合ったものを検討してください。

最短10秒で振込融資を受けられる「アコム」

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、初めての利用でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

アコムは振込で借入したい人に便利なカードローンです。

楽天銀行の口座へ振込する場合は、最短10秒で入金されるため、すぐにお金が必要な場合に役立ちます。ほかの銀行でも最短1分から振込できます。

| 金融機関 | 受付時間帯 | 振込スピード |

|---|---|---|

| 楽天銀行 | 0:10~23:49 | 受付完了から10秒程度 |

| 三菱UFJ銀行 三井住友銀行 ゆうちょ銀行 みずほ銀行 |

月曜~金曜:9:00~17:29 | 受付完了から1分程度 |

| その他の 金融機関 |

月曜~金曜:9:00~14:29 | 受付完了から1分程度 |

※楽天銀行を除く金融機関を利用する場合、上記の時間外に振込依頼をした場合は当日、または翌営業日の9:30以降に振り込まれます。

また、アコムの利用者数は2024年6月時点で182万5,000人です。知名度が高く、はじめてカードローンを利用する人にも選ばれているため、安心して申込できます。

初回借入の翌日から無利息となる「プロミス」

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

プロミスの無利息期間は、ほかの大手消費者金融とは異なり、「初回借入日の翌日から」適用されることがメリットです。

一般的な無利息期間は「契約日の翌日から」適用されます。そのため、契約日と借入日が空いているケースでプロミスの無利息期間が役立ちます。

さらに、プロミスの上限金利は「年17.8%」で、消費者金融カードローンの中でも低い水準です。金利が低いと毎月の利息が少なくなるため、長期間の返済を検討している場合にメリットがあります。

最短18分での融資も可能な「アイフル」

アイフル

アプリ評価★4.5以上獲得!

スマホひとつで取引可能!申込から借入までわずか3ステップ!勤務先への電話連絡や郵送物は原則なしなので周囲にバレにくい!

アイフルは融資スピードが早く、最短18分での融資も可能なカードローンです。

オリコン顧客満足度「初めてのカードローン満足度ランキング」で1位になった実績もあります。多くの人から高評価を獲得しているため、安心して申込できるでしょう。

また、期日までにどうしても返済金額が準備できない人に向けて、利息と諸費用のみの返済に対応するサービスも提供しています。

元金がほとんど減らないデメリットはありますが、返済に間に合わない場合に滞納を防ぐことができます。

まとめ

京葉銀行は3種類のカードローンを提供しています。WEB完結で契約したい人や京葉銀行の取引が多い人など、ご自身の目的や状況に合わせて選択できることが魅力です。

ただし、どのカードローンも利用するためには審査に通る必要があります。京葉銀行だけでなく保証会社による審査もあるため、借入できない可能性もあります。

審査に落ちてしまったけれどお金を借りたい人は、消費者金融カードローンを含むほかの方法を検討してみてください。

金融機関によって審査基準が異なるため、ほかの方法ならお金を借りられるかもしれません。

また、消費者金融を筆頭に最短即日で融資を受けられるため、今すぐお金を必要な場合にも適しています。

| 公式サイト | 金利 | 審査時間 | 無利息期間 | 申込方法 | |

|---|---|---|---|---|---|

|

|

詳細は こちらへ |

年3.0 ~ 18.0% | 最短20分※1 | 初回契約日の翌日から30日間 | ・WEB ・自動契約機 ・電話 ・郵送 |

|

詳細は こちらへ |

年4.5 ~ 17.8% | 最短3分 | 初回借入日から30日間 | ・WEB ・自動契約機 ・電話 |

|

詳細は こちらへ |

年3.0 ~ 18.0% | 最短18分 | 初回契約日の翌日から30日間 | ・WEB ・自動契約機 ・電話 |

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

プロミス ※お申込時間や審査によりご希望に添えない場合がございます。

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

マネット編集担当/キャッシングガイド

奥山 裕基

京葉銀行のカードローンに限らず、金利が低く設定されているカードローンは審査がより厳しくなる傾向にあります。審査に落ちてしまった場合は、原因を分析し、改善してから申込することで、通る可能性があります。また、すぐに借入したい場合は、消費者金融などほかのカードローンへの申込も検討してみてください。

マネット編集担当/キャッシングガイド

奥山 裕基

審査に通らなかった人の傾向として、すでに2社~3社で借入をしているケースは非常に多くなります。新たなローン申込を検討する際には、できるだけ今の時点での借入件数や借入金額を減らした状態にしておくと良いでしょう。場合によっては、おまとめローンや借り換えローンの利用も効果的です。