筑邦銀行カードローンで審査落ちする理由5つとすぐに実行可能な解決策

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

二松学舎大学国際政治経済学部卒。2級FP技能士、貸金業務取扱主任者(第F241000177号)。

カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事はこんな人向け |

- 筑邦銀行のカードローンでお金を借りたい

- 審査はどのようにしておこなわれるの?

- いつになったら審査が終わる?

人、まち、地域を「動かす人」がいる銀行へ。をモットーとしている筑邦銀行は福岡県久留米市を中心に多くの人に利用されています。

そんな筑邦銀行では3種類のカードローンを提供しています。しかしながら、どのカードローンも利用するためには、審査に通過しなければいけません。そのため、申込をする際は筑邦銀行が提供するカードローンにおける審査の特徴について確認しておくことが重要です。

そこで本記事では筑邦銀行カードローンの審査の特徴、審査にかかる時間、審査に落ちたときの対処法などをまとめて解説していきます。

【審査に落ちた人は消費者金融を検討】

| 公式サイト | 審査時間 | 金利 | 申込方法 | 無利息期間 | 土日の審査対応 | |

|---|---|---|---|---|---|---|

|

詳細は こちらへ |

最短3分 | 年4.5 ~ 17.8% | ・WEB ・自動契約機 ・電話 |

初回借入日から30日間 | |

|

詳細は こちらへ |

最短18分 | 年3.0 ~ 18.0% | ・WEB ・自動契約機 ・電話 |

初回契約日の翌日から30日間 | |

|

|

詳細は こちらへ |

最短20分※1 | 年3.0 ~ 18.0% | ・WEB ・自動契約機 ・電話 ・郵送 |

初回契約日の翌日から30日間 |

プロミス ※お申込時間や審査によりご希望に添えない場合がございます。

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

筑邦銀行のカードローンとは

alt:筑邦銀行の外観写真

筑邦銀行では、3種類のカードローンを提供しています。

筑邦銀行のカードローン |

- 筑邦銀行カードローン

- ちくぎんミニカードローン

- 教育カードローン

これから申込を考えているなら、どのカードローンがご自身に合っているのか確認しましょう。

筑邦銀行カードローン

筑邦銀行カードローン

お使いみちは自由!

結婚資金や旅行・レジャー、冠婚葬祭などの急な出費に。

※事業性資金にはご利用いただけません。

筑邦銀行カードローンは筑邦銀行が提供しているカードローンの中でも、スタンダードな商品で、上限金利は年13.95%と他行のカードローンと比較して低め設定されています。利用限度額も500万円と十分な内容です。

なお、申込は電話からでもWEBからでもできます。また、WEB申込なら必要書類をオンライン上で提出できるため来店する必要もありません。

長く利用する場合は金利の見直しも期待できるため、筑邦銀行カードローンを検討するとよいでしょう。

ちくぎんミニカードローン

画像引用:ちくぎんミニカードローン

| 金利 | 年13.0%(固定金利) |

| 限度額 | 10万円~100万円 |

ちくぎんミニカードローンは、利用限度額が100万円までのカードローンです。前述の筑邦銀行カードローンに比べると限度額は低く設定されているものの、固定金利で年13.0%なので筑邦銀行カードローンの上限金利よりは抑えられています。

100万円まで借入で済む人や短期間で完済したい人に向いているカードローンです。後々増額して100万円を超える借入をしたい人は、筑邦銀行カードローンのほうを検討してください。

教育カードローン

画像引用:筑邦銀行|教育カードローン

| 金利 | 年4.5%(変動金利) |

| 限度額 | 10万円~500万円 |

教育カードローンは、子どもの教育資金としてお金を借りられるカードローンです。金利は年4.5%(変動金利)とかなり低めに設定されているため、教育資金としてお金を借りたい場合には特に重宝します。

なお、ご自身用の教育資金には利用できません。

一般的なカードローンのように用途が自由というわけではないという点には留意しておきましょう。

筑邦銀行のカードローン審査の特徴

筑邦銀行では3種類のカードローンを提供していますが、どのカードローンを利用するにしても審査を避けては通れません。

申込をする前に審査の特徴についても確認しておきましょう。

カードローンによって保証会社が異なる

筑邦銀行が提供している3つのカードローンは、審査の際に保証会社の保証を得る必要があります。

| カードローン | 保証会社 |

|---|---|

| 筑邦銀行カードローン | エム・ユー信用保証株式会社 |

| ちくぎんミニカードローン | 新生フィナンシャル株式会社 |

| 教育カードローン | 株式会社オリエントコーポレーション |

カードローンの審査は筑邦銀行および保証会社がおこなっています。つまり、筑邦銀行カードローンなら銀行とエム・ユー信用保証株式会社からの審査に通過しなければいけないということです。

なお、ちくぎんミニカードローンの保証会社である新生フィナンシャル株式会社は、消費者金融カードローンのレイクを提供している会社です。そのため、過去にレイクで何らかのトラブルを起こしている人は、ちくぎんミニカードローンの審査に通過するのは困難といえます。

また、ちくぎんミニカードローンの審査に落ちた直後にレイクへ申込しても、同様に審査に落ちてしまう可能性が高いと考えられます。

カードローンによって本人確認書類が異なる

筑邦銀行が提供しているカードローンによって、必要な本人確認書類は異なります。

| カードローン | 本人確認書類 |

|---|---|

| 筑邦銀行カードローン | 運転免許証、パスポート、マイナンバーカードいずれか |

| ちくぎんミニカードローン | 運転免許証、パスポート、マイナンバーカード、その他所定の書類のいずれか2点 |

| 教育カードローン | 運転免許証、パスポート、マイナンバーカードいずれか |

「筑邦銀行カードローン」「教育カードローン」の本人確認書類はごく一般的なものですが、「ちくぎんミニカードローン」に関しては本人確認書類が2点必要になります。

審査には1日から1週間程度かかる

筑邦銀行のカードローン審査にかかる時間は明記されていません。しかし、多くの銀行カードローンの審査は1日~1週間程度かかるのが一般的です。

そのため、筑邦銀行カードローンに関しても、1日から1週間程度と考えておきましょう。

申込をした当日中に融資を受けられる可能性は低いため、急いでいる場合は別の金融機関のカードローンを検討しましょう。

筑邦銀行カードローンで審査に落ちる5つの原因

審査に落ちる人には、何かしらの原因があります。

各金融機関では審査基準が公開されていないため、原因を特定することは難しいですが、以下に該当する場合は審査に落ちる傾向にあるため申込前に確認しておきましょう。

審査に落ちる原因 |

- 申込情報に虚偽がある

- 安定した収入がない

- 他社からの借入が多すぎる

- 複数社へ同時に申込している

- 信用情報に問題がある

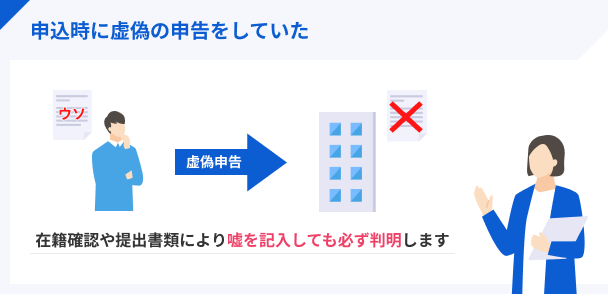

申込情報に虚偽がある

審査に落ちないためには申込の際に申告する個人情報に嘘や偽りがないように注意しなければなりません。

金融機関に提出する資料に嘘や偽りがあると、申込者の信用性が疑われます。その結果、信用がないとして審査に通過できなくなります。

そのため、個人情報は正しく申告しましょう。

安定した収入がない

安定的な収入がない場合は「返済能力が低い」と見なされて、審査に落ちてしまいます。

「収入が安定している」とは、毎月一定の金額を継続して得ている人を指します。

働いている人でも、歩合制で毎月の給与の増減が激しかったり、勤続期間が極端に短かったりする人は、安定性がないとみなされ、審査に落ちる可能性が高まります。

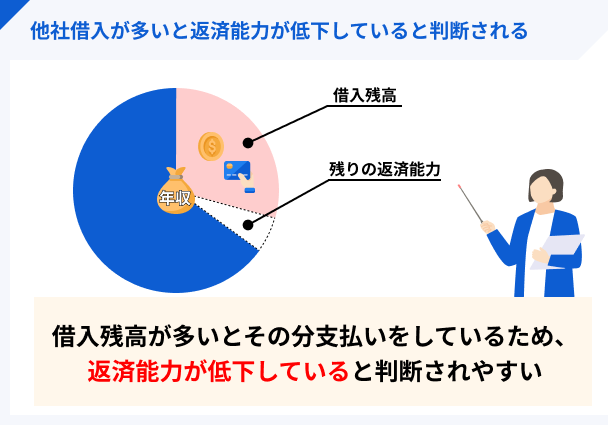

他社からの借入が多すぎる

カードローンの申込時には、他社からの借入状況を確認します。

多くの金融機関から借入をしていると、返済困難な多重債務者と判断される可能性があり、審査に落ちてしまいます。

一般的に4件以上の借入がボーダーライン |

- 何件以上の他社借入で審査に落ちるのか、明確な基準は公表されていません。しかし、一般的なボーダーラインは4社とされています。

可能であれば、事前に他社からの借入金額や件数を減らしておきましょう。

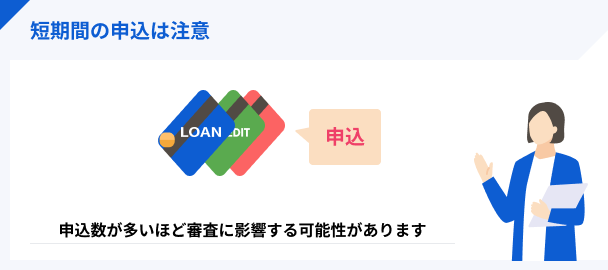

複数社へ同時に申込している

短期間に複数社へ同時に申込している人も審査に落とされる傾向にあります。

複数社への同時申込をしていると「余程お金がない状態にある」と判断されるためです。また、多重債務者になる可能性があると判断されてしまいます。

信用情報に問題がある

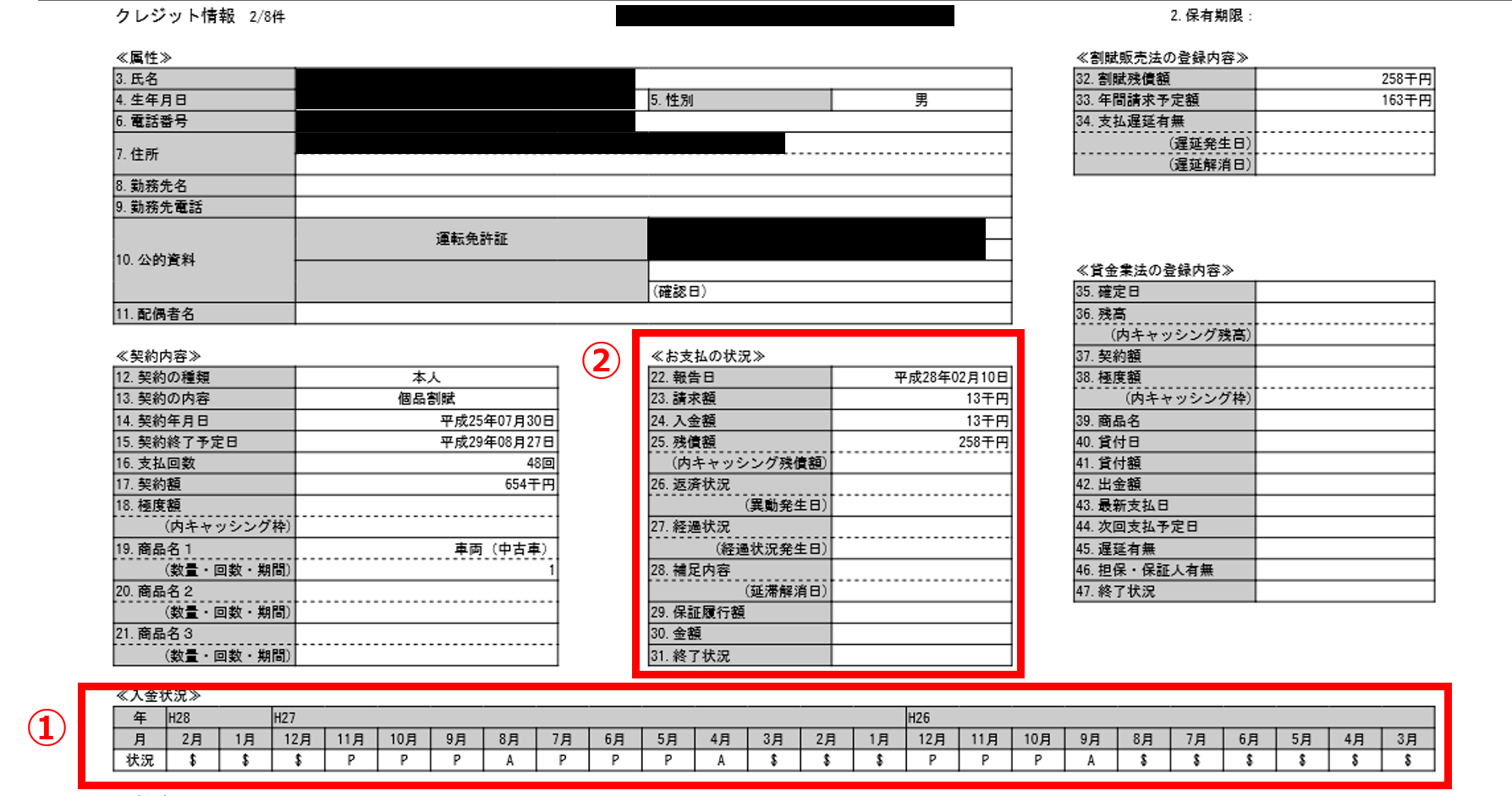

審査に落ちる人の特徴には「個人信用情報に問題がある」ケースも少なくありません。具体的に言うと、上記①の「入金状況」にAやPが多い場合や、②の「返済状況」に債務整理や長期滞納などによる「異動」と記載されている場合です。

なお、①に記載されている記号は以下の通りです。

| 表示 | 内容 |

|---|---|

| $ | 請求どおり(もしくは請求額以上)の入金があった |

| P | 請求額の一部が入金された |

| R | お客様以外から入金があった |

| A | お客様の事情でお約束の日に入金がなかった(未入金) |

| B | お客様の事情とは無関係の理由で入金がなかった |

| C | 入金されていないが、その原因がわからない |

| ― | 請求もなく入金もなかった(例:クレジットの利用がない場合) |

| 空欄 | クレジット会社等から情報の更新がなかった(例:クレジットの利用がない場合) |

審査の際は必ず信用情報を確認されるため、過去に債務整理をした人、長期滞納をした人であることは判明します。

そのため、普段からお金の管理をしたうえで返済を期日までにおこない、信用情報にネガティブな情報が登録されないよう努めましょう。

審査に落ちたあとでもすぐにお金を借りる方法

筑邦銀行カードローンで審査に落ちた場合、別でお金を借りる方法を探さなければいけません。

以下に今すぐ借りられる方法をまとめたので、ご自身に合った方法を見つけてください。

今すぐお金を借りる方法 |

- 質屋を利用する

- クレジットカードのキャッシング機能を確認する

- 家族や知人に借りる

- 消費者金融カードローンで借りる

質屋で借りる

質屋であれば、価値のある品物を預けることでその場ですぐにお金を借りられます。

筑邦銀行のある福岡県には質屋が多く、天神や博多、北九州など、さまざまなエリアに質屋が点在しています。

質屋では身分証明書の提示のみで済むため、審査の必要もなく、たとえ信用情報に問題がある人でも借りられます。

過去の滞納が原因で筑邦銀行カードローンの審査に落ちたと考えられる人は、質屋の利用を検討しましょう。

クレジットカードのキャッシング機能を確認する

クレジットカードのキャッシング機能を利用のも一つの手段です。クレジットカードにはショッピング機能だけでなく、お金を借りられるキャッシング機能を任意で付けられます。※

クレジットカードの申込時にキャッシング枠を付けていることも少なくありません。キャッシング枠がついていないかチェックしてみましょう。

※キャッシング機能の追加には審査が必要です

家族や知人に借りる

家族や知人からお金を借りるという手段もあります。親しい相手なら、利息や返済期限を設けずに貸してくれる可能性もあります。

ただし、お金を借りることで人間関係に悪影響を及ぼしてしまう可能性もあるので、どこにも借りられなかった場合の最終手段として考えましょう。

消費者金融カードローンで借りる

消費者金融カードローンでもお金は借りられます。筑邦銀行カードローンとは審査の基準が異なるため、たとえ筑邦銀行カードローンで審査に落ちた人でも、消費者金融カードローンなら別の結果が出る可能性があります。

また、最短で申込当日中に融資を受けることもできるため「筑邦銀行カードローンの審査は時間がかかるので待っていられない」という人に向いています。

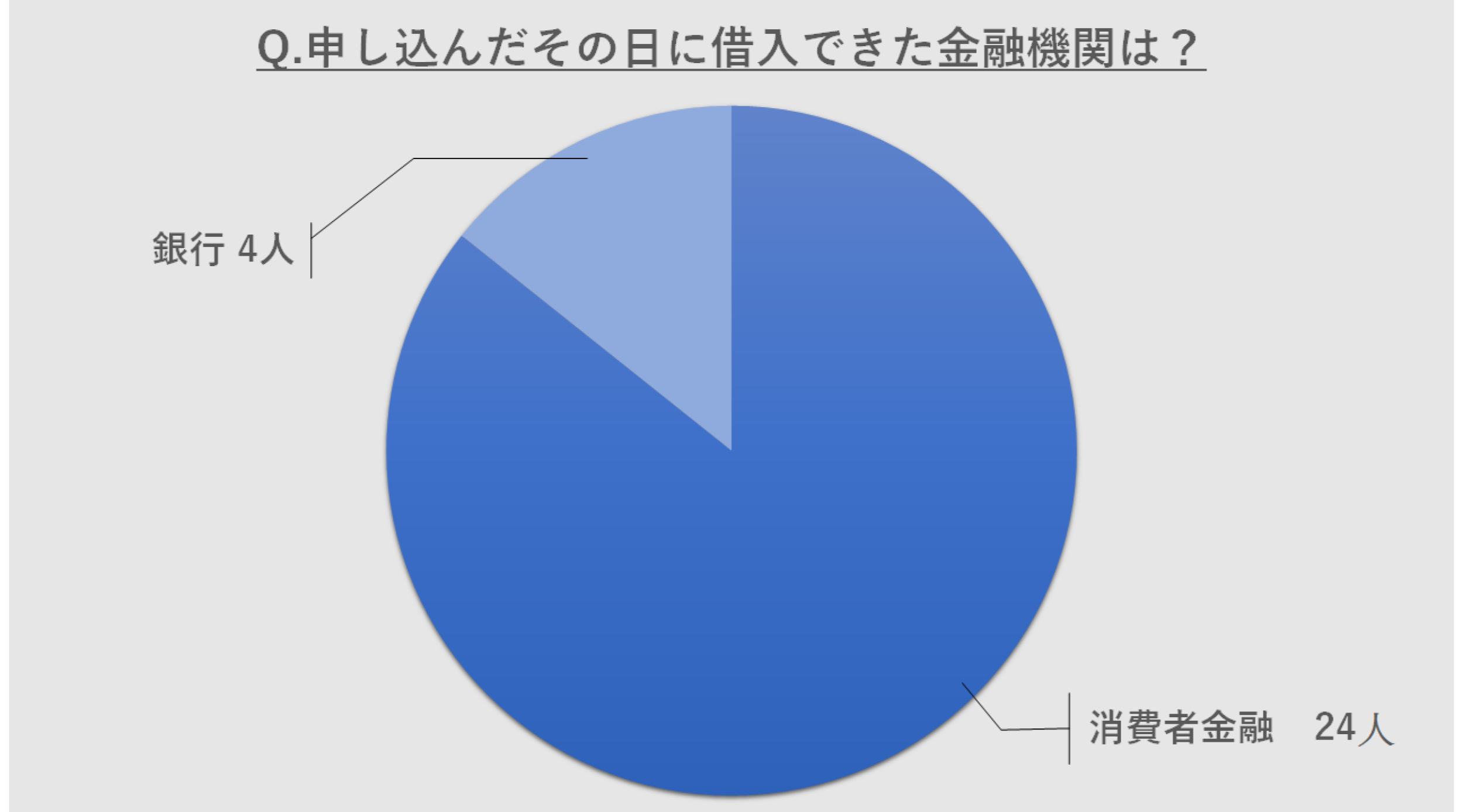

マネット編集担当/キャッシングガイド

奥山 裕基

マネット編集部がカードローン利用者に対して実施したアンケート調査によると、最短即日融資を受けられたのは「消費者金融」と回答された人が多くいました。消費者金融の場合は、最短3分~30分など、具体的に融資までかかる時間が記載されているため、急いでいる人に向いているカードローンです。

スピーディーな融資を希望するなら「プロミス」

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

プロミスは最短3分の融資が可能で、数多くの消費者金融カードローンの中でもトップクラスの融資スピードです。

あくまで最短なので審査状況や混雑具合、申込時間によっては、翌日の融資になるケースもありますが、急いでいる場合にとても重宝します。

利用者の満足度が高い「アイフル」

アイフル

アプリ評価★4.5以上獲得!

スマホひとつで取引可能!申込から借入までわずか3ステップ!勤務先への電話連絡や郵送物は原則なしなので周囲にバレにくい!

アイフルの融資スピードは最短18分のため、急いでいる人に向いています。

アイフルは多くの人に利用されており、オリコン顧客満足度「初めてのカードローン満足度ランキング」で1位になった実績もあります。TVコマーシャルも頻繁に放映されている人気のカードローンなので、万人に向いています。

振込融資がスピーディな「アコム」

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、初めての利用でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

アコムは最短20分の融資が可能です。

また、振込キャッシングの際にスピーディな対応が特徴的で、楽天銀行であれば最短10秒、ほかの金融機関でも時間帯によりますが最短1分での振込が可能です。

そのため、当日中に口座にお金が必要な際などは、振込キャッシングにて間に合わせることができるでしょう。

まとめ

筑邦銀行カードローンは銀行カードローンの中でも低めの金利設定で、さらに種類も豊富なため、幅広い人に適しているカードローンです。

しかし、利用するには審査に通過する必要があり、場合によっては審査に落ちてしまうケースもあります。

審査に落ちる原因 |

- 申込情報に虚偽がある

- 安定した収入がない

- 他社からの借入が多すぎる

- 複数社へ同時に申込している

- 信用情報に問題がある

もし審査に落ちてしまった場合は、記事内で紹介した他の選択肢を検討しましょう。中でも、アコム・プロミス・アイフルなどの消費者金融カードローンは融資スピードに優れているため、急ぎの際でも間に合う可能性があります。

| 公式サイト | 審査時間 | 金利 | 申込方法 | 無利息期間 | 土日の審査対応 | |

|---|---|---|---|---|---|---|

|

|

詳細は こちらへ |

最短3分 | 年4.5 ~ 17.8% | ・WEB ・自動契約機 ・電話 |

初回借入日から30日間 | |

|

|

詳細は こちらへ |

最短18分 | 年3.0 ~ 18.0% | ・WEB ・自動契約機 ・電話 |

初回契約日の翌日から30日間 | |

|

|

詳細は こちらへ |

最短20分※1 | 年3.0 ~ 18.0% | ・WEB ・自動契約機 ・電話 ・郵送 |

初回契約日の翌日から30日間 |

プロミス ※お申込時間や審査によりご希望に添えない場合がございます。

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

マネット編集担当/キャッシングガイド

奥山 裕基

筑邦銀行カードローンはほかの銀行系カードローンに比べると、上限金利が低く設定されているので、是非とも使いたいところですが、審査に落ちる可能性も捨てきれません。少しでも審査に通過したいと思っているなら、身の丈に合った限度額の設定や書類に不備がないように記載するなど工夫が必要です。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

複数社へ一気に申込をし、1社でも審査に通過できれば融資を受けられて金銭的な問題を解決できます。一見すると、融資の可能性を上げられる方法のように見えますが、実際は複数申込すればするほど、すべて審査に落ちる可能性が高くなります。利用したい1社を厳選して選んで申込をしたほうが、審査には通過しやすいです。