豊和銀行のカードローンで審査落ちした原因とは

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(第F241000177号)。

大学を卒業後、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事でわかること |

- 豊和銀行のローン審査は甘くない

- 審査落ちの原因は総じて返済能力不足

- 利便性や無利息も踏まえて消費者金融カードローンも要検討

豊和銀行は、大分県大分市に本店を構える地方銀行で「地元大分になくてはならない地域銀行」として、大分県を中心に多数の店舗があります。

そんな豊和銀行は、複数のカードローンを提供しており、アルバイトやパート、専業主婦(夫)も申込できる商品があります。

ただし、カードローンを利用するには所定の審査に通過する必要があります。

そこで今回は、豊和銀行カードローンの審査に落ちる5つの理由と、審査に落ちたあとの対処法について詳しく解説します。

豊和銀行カードローンとは

豊和銀行は、複数のカードローンを提供しています。

豊和銀行のカードローン |

- ほうわSmartカードローン

- ほうわHighClassカードローン

使い道や目的に応じて、どのカードローンを利用するか検討しましょう。

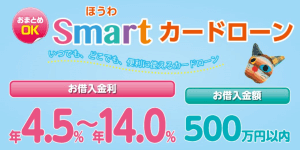

ほうわSmartカードローン

ほうわSmartカードローン

提携コンビニATMで利用可能!

契約限度額の範囲内であれば何度でも利用可能!

Web完結型の場合は年14.0%の固定金利です。

| 項目 | 詳細 |

|---|---|

| 貸付条件 | ・満20歳以上満70歳以下の安定した収入のある個人 ・居住家屋に電話、または携帯電話がある ・勤務先または居住地が当行取扱店の営業区域内にある方 ・過去に信用事故がない ・豊和銀行所定の保証会社の保証が得られる ・豊和銀行に届けている住所と現住所が同じ ・豊和銀行のキャッシュカードを発行している普通預金口座(WEB通帳を含む)を持っている |

なお、ほうわSmartカードローンは、配偶者に安定した収入のある専業主婦や年金受給者、パート・アルバイトも申込可能なカードローンです。

「Web完結型」と「通常型」がありますが、「Web完結型」の場合は一部制限があります。

Web完結型の制限内容 |

- 利用限度額は100万円以内

- 金利は年14.5%

- おまとめ資金には利用不可

そのため、使い道や金額に応じて商品タイプを選択しましょう。

ほうわHighClassカードローン

画像引用:豊和銀行|ほうわHighClassカードローン

| 項目 | 詳細 |

|---|---|

| 貸付条件 | ・満20歳以上満70歳以下の安定した収入のある個人 ・居住家屋に電話、または携帯電話がある ・勤務先または居住地が豊和銀行の営業区域内にある方 ・過去に信用事故がない ・当行所定の保証会社の保証が得られる |

ほうわHighClassカードローンは、より高い利用限度額で提供されているカードローンです。

ほうわSmartカードローンが500万円以内なのに対して、ほうわHighClassカードローンは510〜1,000万円です。

しかしながら、利用限度額が大きい分、相応の収入が必要な点に注意が必要です。

豊和銀行カードローンの審査の特徴

前提として、豊和銀行カードローンで借入するためには審査通過が必須です。また、商品によって審査の特徴が異なるため、それぞれ理解しておきましょう。

審査の特徴 |

- 仮審査の結果は3営業日以内

- 商品によって保証会社が異なる

- 大分県・福岡県・熊本県に居住もしくは勤務していることが条件

仮審査の結果は3営業日以内

豊和銀行の公式サイトでは、カードローンの仮審査結果は3営業日以内に回答すると明記されています。

出典: 豊和銀行|ほうわSmartカードローン(Web完結型):よくあるご質問Q.カードローンの審査にはどれくらいの時間がかかりますか?

A.審査の状況等によりますが、仮審査の結果は3営業日以内にご回答できます。

カードローンの中には「最短即日審査」や「最短翌営業日審査」の商品もありますが、豊和銀行の場合は少し時間がかかるため、時間に余裕を持って申込をすると安心でしょう。

商品によって保証会社が異なる

豊和銀行カードローンは商品によって、保証会社が以下のように異なります。

| カードローン | 保証会社 |

|---|---|

| ほうわSmartカードローン | 九州総合信用株式会社 アイフル株式会社 |

| ほうわSmartカードローン(Web完結型) | 九州総合信用株式会社 |

| ほうわHighClass | 九州総合信用株式会社 |

基本的には「九州総合信用株式会社」が保証審査を担っています。

また、ほうわSmartカードローンのみアイフルが審査する場合もあるため、過去にアイフルの審査落ちを経験した場合は影響する可能性が高い点に注意が必要です。

大分県・福岡県・熊本県に居住もしくは勤務していることが条件

仮審査申込前の確認事項としても、居住地、勤務先の条件が記載されています。

出典: 豊和銀行「ほうわSmartカードローン(Web完結型)」|お申込み前のご確認項目①お勤め先または現住所が大分県・福岡県・熊本県ですか?

また、豊和銀行カードローンでは、審査時に勤務先へ電話連絡をします。

このように、勤務先の地域がエリア内かだけでなく、実際に働いているかも確認されます。

豊和銀行カードローンで審査に落ちる5つの原因

豊和銀行カードローンをはじめ各金融機関では、審査落ちになった人に対して理由を教えてくれません。また、具体的な審査基準は公開されていないため、落ちた原因を特定することは困難です。

しかし、一般的には、カードローンの審査に落ちる主な理由は以下の5つとされているため、ご自身が当てはまっていないか確認しましょう。

審査に落ちる要因 |

- 虚偽の情報で申込している

- 収入が安定していない

- 他社借入が多すぎる

- 信用情報に問題がある

- 短期間に複数社へ申込をしている

虚偽の情報で申込している

カードローンの審査では、申込情報が正しいかをチェックしています。

記載ミスなどであれば影響はないかもしれませんが、審査に通るために嘘をついていることが明白であれば、落ちる原因となるでしょう。

たとえば、勤務先や住所が営業エリア外の人が、審査に通るために嘘の勤務先を申告するケースが考えられます。

しかし、豊和銀行では、勤務先へ電話連絡をしているため、嘘をついていることが発覚します。

収入が安定していない

カードローンでは収入の多さだけでなく、「安定した収入」が審査のポイントとなります。安定性が重要なのは、毎月一定金額を返済し続ける必要があるからです。

たとえば、勤続年数が極端に短い人だと、短期離職をするケースが考えられるため「安定していない」と判断されます。

ほかにも、雇用形態や職業、勤務先の規模などが審査項目となります。

他社借入が多すぎる

豊和銀行カードローンの審査では、他社借入の件数や金額も確認されます。他社借入があると、その分だけ返済能力が低下するからです。

しかしながら、審査に落ちる具体的な金額や件数については公開されていません。

とはいえ、すでに4社以上から借入しているなど、極端に多い場合は審査に落ちる可能性が高まります。

他社借入が多い場合に追加で借入してしまうと多重債務に陥りやすく、返済が困難になる可能性が高くなります。

そのため、他社の借入件数や金額が多い場合は、まずは返済に専念しましょう。

信用情報に問題がある

一般的に審査の際に信用情報から「過去のローンやクレジット取引などの利用状況」が確認しています。

出典: JICC 指定信用情報機関 株式会社 日本信用情報機構「信用情報」とは、ローンやクレジットの利用などの信用取引に関する、過去から現在までの客観的な取引事実を表す情報です。

たとえば、過去に滞納があった人は、一時的に返済できなかったという証拠になります。

滞納の回数が多かったり、期間が長かったりすると、審査に影響があります。また、債務整理などの重大な返済トラブルを起こしていた事実があると、返済能力が低い可能性が高いと判断され、審査に落ちます。

豊和銀行カードローンでは、申込条件に「過去に信用事故がない」と記載されているため、心当たりがある人は、他の選択肢を検討しましょう。

短期間に複数社へ申込をしている

短期間に複数社への申込をしている場合も、豊和銀行カードローンで審査落ちする可能性があります。

これは、複数社からの借入を希望している人は「将来的に多重債務者になる可能性が高い」とみなされるからです。

具体的な基準は明かされていませんが、一般的に「1カ月で4件以上の申込」をすると、審査に落ちる可能性が高いです。

複数社に申込をして審査に落ちてしまった場合は、お金を借りる以外の選択肢を検討しましょう。

豊和銀行カードローンの審査に落ちてもお金が必要な場合の対策

豊和銀行カードローンの審査に落ちたけれど、すぐにお金が必要な場合は、ほかの方法を検討する必要があります。

具体的な対策としては、以下の4つが考えられます。ご自身の状況にあった方法を検討しましょう。

お金を用意する方法 |

- ほかのカードローンを検討する

- リサイクルショップで不用品を売る

- 質屋に貴金属やブランド品を預ける

- 家族や知人に相談する

ほかのカードローンを検討する

カードローンの審査基準は各社で異なっており、全国的に統一されているわけではありません。

豊和銀行カードローンの審査に落ちた場合でも、ほかのカードローンで同じ結果になるとは限りません。

ただし、豊和銀行と同じ保証会社のカードローンを避けることがポイントです。保証会社が同じだと、審査結果が変わらない可能性が高くなるからです。

九州に拠点を置く銀行では、九州総合信用株式会社を保証会社にしているケースも多いため、確認しておきましょう。

参考として、豊和銀行と同じエリアでは以下の銀行などの保証業務をしています。

九州総合信用株式会社が保証会社になっている銀行 |

- 大分県信用組合

- 熊本銀行

- 西日本シティ銀行

- 福岡中央銀行 など

上記の銀行は、豊和銀行と同じ保証会社を利用しているため、審査基準が近いと考えられます。

審査スピードを重視したい場合は大手消費者金融が適している

消費者金融は審査スピードに優れており、「即日でお金を借りたい」という場合に適しています。

大手消費者金融は豊和銀行とは商品が違うため、審査基準も異なります。

また、ほとんどの大手消費者金融会社では「無利息期間」があり、30日などの一定期間内であれば利息がかからないことがメリットです。

豊和銀行よりも利息が抑えられるケースもあるため、短期間で完済できる場合は検討しましょう。

ただし、アイフルは豊和銀行の保証会社となっているため、それ以外の会社が候補となります。たとえば、プロミスは無利息期間や上限金利の面でメリットがあるカードローンです。

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

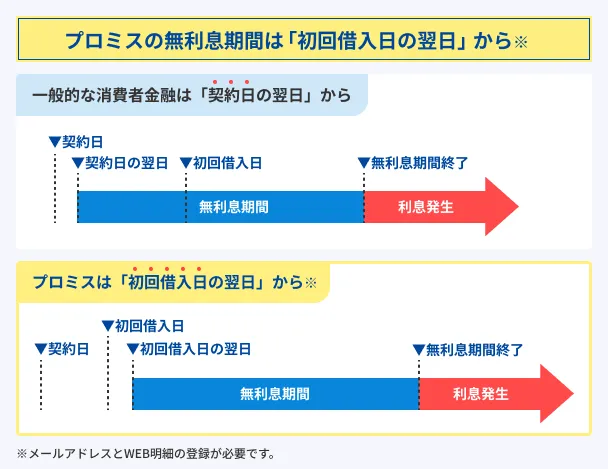

プロミスの無利息期間は「初回借入日の翌日から30日」が対象です。ほかの大手消費者金融では「契約日の翌日から」適用されるため、契約日に借入しない場合でも無利息期間が減ることがありません。

また、ほかの大手消費者金融では上限金利が年18.0%ですが、プロミスは年17.8%です。0.2%の差ではありますが、少しでも利息を抑えたい場合に向いています。

金利も重視したい場合はメガバンクのカードローンも候補となる

消費者金融は審査スピードに優れていますが、金利が豊和銀行よりも高い傾向にあります。豊和銀行カードローンと同じ水準で利用したい場合は、メガバンクのカードローンも候補です。

メガバンクの場合は居住地や勤務先の地域に制限がないため、豊和銀行のエリア外でも申込可能です。また、WEB完結に対応していたり、コンビニATMの利用手数料が無料だったりと利便性も高いため、検討しましょう。

代表的なメガバンクのカードローンとしては、三菱UFJ銀行カードローン「バンクイック」が挙げられます。

三菱UFJ銀行カードローン バンクイック

WEB完結で24時間いつでも申込可能

まずは4つの質問に答えるだけの「お借入診断」をお試しください!

※1.金利が年率8.1%以下の方の場合

※2.カードの発行は即日で可能ですが、借入は審査終了後となります。

三菱UFJ銀行カードローン「バンクイック」の金利は年1.4〜年14.6%で、豊和銀行カードローンとほぼ同じ水準です。

ローソン銀行、セブン銀行、イーネットなどのコンビニにある提携ATMで手数料が無料なため、現金を借入する機会が多い場合にコストを抑えられます。

専用アプリでカードローンの利用状況を確認できるほか、返済日のお知らせ機能などもあるため、利便性に優れています。

不用品を売却する

借入以外でお金を用意する方法として「不用品の売却」が挙げられます。たとえば、時計や貴金属などの価値の高いものであれば、高値で売れる可能性があります。

また、家具、家電、電子機器なども売却できるため、複数の物を売ってまとまったお金にすることもできます。

不用品の売却方法としては、次の方法が挙げられます。それぞれメリットやデメリットがあるため、ご自身に合った方法を選択しましょう。

| 方法 | メリット | デメリット |

|---|---|---|

| 店舗で売る | すぐに現金化が可能 | 売却金額は低い傾向にある |

| フリマアプリやオークション | 店舗よりも高く売れる傾向がある | 買い手が見つからないと売れない 入金までに時間がかかる |

質屋に貴金属やブランド品を預ける

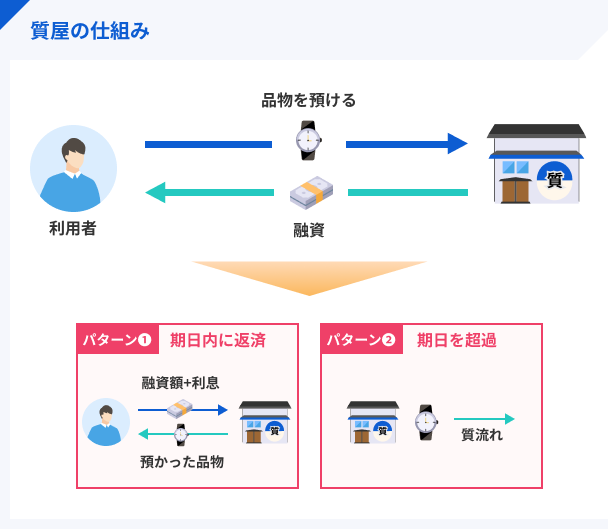

手元に高価な品物がある人で「手放したくない」という人もいるでしょう。その場合は、質屋に預けてお金を借りる方法も検討しましょう。

質屋には、借入の際に収入や信用情報などを調べる審査がありません。質入れしたい品物と身分証明書があれば、その場でお金を受け取れます。

ただし、期限までに完済できないと、質入れした品物は「質流れ」となり、所有権が質屋に移ります。期日までに返済できるよう、計画を立てて借入することが重要です。

たとえば、豊和銀行の営業エリアである大分市内には、数多くの質屋があるので、お近くにないか探してみましょう。

画像引用:GoogleMap|大分の質屋一覧

家族や知人に相談する

「売却や質入に使えそうな物がない」「ほかのカードローンも厳しい」などの場合は、知人や家族に相談することも1つの方法です。

あくまで「最終手段」ではありますが、事情を説明すればお金を貸してくれる可能性があります。

ただし、返済に関してトラブルになる可能性があるため、借用書などの証拠となるものを残しておき、期日通りに返済することが重要です。

まとめ

豊和銀行カードローンは大分県を中心に展開されており、福岡県や熊本県なども営業エリアです。豊和銀行の近くに住んでいるか勤務先がある場合に利用できます。

ただし、どのカードローンでも審査は必須です。審査基準は公開されていませんが、「安定した収入がない」「信用情報に問題がある」など、豊和銀行や保証会社が定める基準を満たしていない場合は利用できません。

審査に落ちてしまったけれど、お金を借りたい人はほかのカードローンを検討してみてください。カードローンは各社で審査基準が異なるため、豊和銀行で落ちた人でも利用できる可能性があります。

マネット編集担当/キャッシングガイド

奥山 裕基

豊和銀行に限らず、カードローンの審査に落ちる原因はいくつかあります。審査に落ちた場合は、記事内の「審査に落ちる要因」に照らし合わせてみてください。もしも、信用情報に問題がある場合は、最低半年の期間を空けて、再申込をしましょう。また、その期間内に収入UPや支出の見直しをするなど返済能力を上げる行動を起こしてください。