富山第一銀行カードローンで審査に通るポイントと今できる対処法

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(第F241000177号)。

大学を卒業後、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事でわかること |

- 富山第一銀行のローン審査は甘くない

- 審査落ちの原因は総じて返済能力不足

- 利便性や無利息も踏まえて消費者金融カードローンも要検討

富山第一銀行は、低金利のカードローンである「ファーストバンクのカードローン」を提供しています。

利息を抑えやすく、おまとめローンとして利用するにも優れていますが、利用するには審査を通過しなければなりません。

当然、審査に落ちてしまった場合は別でお金を工面する方法を考える必要も出てきます。

そこで本記事では、富山第一銀行のカードローンの審査について詳しく解説します。

富山第一銀行カードローンとは

画像引用:ファーストバンクのカードローン

富山第一銀行のカードローンは上限金利が年13.8%と、カードローンの中では非常に低く設定されているのが大きな特徴です。

ただし、カードローンの契約をすると、富山第一銀行普通預金口座およびインターネットバンキング<ファースト>プライベートWEBの契約が必要となります。

今後、継続的に富山第一銀行を利用する予定がない人にとっては、多少使いにくいかもしれません。

富山第一銀行のカードローン審査の特徴

富山第一銀行カードローンを利用するには、審査を避けては通れません。

ほかのカードローンでも審査はおこなわれますが、金融機関によって審査の基準は異なります。そのため、富山第一銀行カードローンの申込をする前に審査の特徴を確認しておきましょう。

株式会社オリエントコーポレーションが保証会社

富山第一銀行はカードローンの審査をすべて担当しているわけではありません。審査の多くは、保証会社である「株式会社オリエントコーポレーション」が対応しています。

株式会社オリエントコーポレーションは、審査に「スコアリング」を採用しており、申込者の返済能力を数値化して融資可否を判断しています。

スコアリングとは、「自動審査」や「スコアリング審査」とも呼ばれ、申込者の入力した情報をもとに自動システムによる採点をおこない、瞬時に結果が出る仕組みのことです。

コンピューターを利用した自動システムなので、基準を満たせていない場合は審査に落ちてしまいます。

審査は最短でも1営業日はかかる

富山第一銀行のカードローン審査にかかる時間は明記されていません。しかし、一般的に銀行カードローンの審査は、1営業日~1週間程度かかります。

銀行カードローンは、自社と保証会社で審査をおこなっていることから、どうしても審査に時間がかかってしまいます。そのため、申込した当日に融資を受けることはほぼ不可能です。

「今すぐお金が必要」という場合は、別の方法でお金を工面しましょう。

富山第一銀行カードローンの審査に通るためのポイント

富山第一銀行カードローンの審査に通るには、以下のポイントを確認しておきましょう。

他社借入が多かったり信用情報に問題があったりすると、カードローンの審査に落ちやすくなります。できるだけ審査に通りやすくした上で申込をしましょう。

審査に通るために覚えておきたいポイント |

- 他社の借入を減らしてから申込する

- 信用情報に問題がある人は審査に通りにくい

- 複数社同時の申込は避ける

他社の借入を減らしてから申込する

富山第一銀行のカードローン審査では、申込者の他社借入状況が確認されます。

他社からの借入件数や金額があまりにも多すぎると、返済が困難な多重債務者と見なされる可能性があります。

明確な基準が設けられているわけではありませんが、以下のような場合は審査に通過することが困難となります。

審査に通過できない人 |

- 年収に対して借入金額が多すぎる人

- 4社以上から同時に借入している人

そのため、可能であれば富山第一銀行のカードローンに申込する前に、他社借入を減らしておきましょう。

信用情報に問題がある人は審査に通りにくい

出典: JICC 指定信用情報機関 株式会社 日本信用情報機構「信用情報」とは、ローンやクレジットの利用などの信用取引に関する、過去から現在までの客観的な取引事実を表す情報です。

富山第一銀行のカードローン審査では、必ず信用情報が確認されます。

そのため、信用情報に問題があると「返済に支障をきたすのでは?」と疑われてしまい、結果として審査に落ちやすくなります。

複数社同時の申込は避ける

複数社へ同時に申込している人は、富山第一銀行カードローンの審査に落ちる可能性があります。

短期間に複数申込している人は、多重債務状態に陥る可能性を危惧されてしまうためです。

正確な数字は公表されていませんが、一般的に1カ月間で4社以上申込している人は審査に通過できないといわれています。カードローンの申込をする際は、可能な限り1社に絞って申込しましょう。

どうしても今すぐお金が必要なときの対処法

ここから先の内容は |

- 富山第一銀行カードローンの審査に落ちた

- 富山第一銀行カードローンの審査が遅くて待っていられない

- 今すぐお金が必要

中には、上記のように考えている人もいるでしょう。

そんな人は、「消費者金融のカードローン」を検討してみてください。

今すぐお金が必要なら消費者金融のカードローンを検討

富山第一銀行カードローンのような銀行カードローンは、審査の都合上どうしても融資を受けられるまで時間がかかります。

どれだけスピーディーに審査が進んだとしても、即日で融資を受けることはほぼ不可能です。

一方、消費者金融カードローンは最短即日での融資も可能です。

審査状況や申込の時間帯によっては即日で融資を受けられない場合もありますが、「優先審査」を依頼できる消費者金融もあるため、最短時間でお金を借りられます。

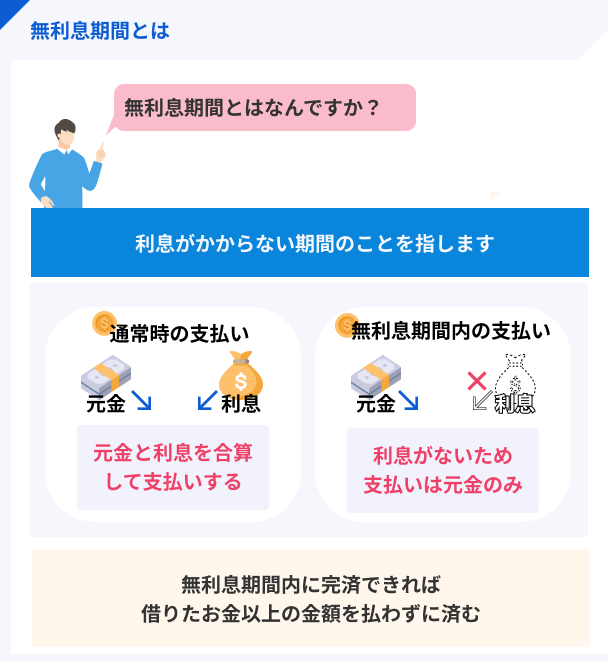

無利息期間によって利息を抑えられる

消費者金融カードローンは、富山第一銀行カードローンのように低金利ではありませんが、はじめて利用する人なら「無利息期間」が適用される場合があります。

一定期間は利息が発生しないため、返済期間を問わず利息総額の軽減が可能です。

多くの人に選ばれている大手消費者金融のカードローン

多くの人に選ばれている「大手消費者金融のカードローン」を以下にまとめました。

無利息期間があり、最短即日融資にも対応しているため、ぜひ利用してみてください。

振込の早さ重視なら「アコム」

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、初めての利用でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

アコムは、はじめての利用に限り「契約日の翌日から30日間の無利息期間」が適用されます。また、WEB申込なら最短20分での融資も可能です。

アコムは特に振込のスピードが優れています。

たとえば、振込先が楽天銀行なら、利用日時を問わず最短10秒で入金されます。ほかの銀行に振込する場合も、最短1分で振込してもらうことが可能です。

| 金融機関 | 受付時間帯 | 振込スピード |

|---|---|---|

| 楽天銀行 | 0:10~23:49 | 受付完了から10秒程度 |

| 三菱UFJ銀行 三井住友銀行 ゆうちょ銀行 みずほ銀行 |

月曜~金曜:9:00~17:29 | 受付完了から1分程度 |

| その他の金融機関 | 月曜~金曜:9:00~14:29 | 受付完了から1分程度 |

※楽天銀行を除く金融機関を利用する場合、上記の時間外に振込依頼をした場合は当日、または翌営業日の9:30以降に振り込まれます。

「お金が必要なときにすぐに振込してほしい」という場合は、アコムを選ぶと良いでしょう。

無利息期間の長さなら「レイク」

レイク

レイクならではの強みが盛り沢山

お急ぎでも最短25分融資可能!アプリが充実していてカードレス対応可能!

レイクはWeb申込なら最短25分での融資が可能です。

さらに、レイクではじめて契約する人は、Web申込かつ所定の条件を満たした場合に、365日間無利息または60日間無利息が適用されます。

レイクの無利息期間は一般的な30日間と比べて非常に長いため、利息を抑えやすくなっています。

適用条件が複数あるため、申込前に確認しておきましょう。

融資スピード重視なら「アイフル」

アイフル

アプリ評価★4.5以上獲得!

スマホひとつで取引可能!申込から借入までわずか3ステップ!勤務先への電話連絡や郵送物は原則なしなので周囲にバレにくい!

アイフルは、はじめて利用する人に限り契約日の翌日から30日間の無利息期間が適用されます。

さらに、アイフルの融資スピードは最短18分と非常にスピーディーです。

申込はWEBで完結でき、借入や返済はローンカードがなくてもスマホアプリからおこなえるため、利便性にも優れています。

まとめ

富山第一銀行カードローンは上限金利の低さに優れていますが、利用するには審査を通過する必要があります。

他社借入が多かったり信用情報に問題があったりすると審査に落ちる可能性があるため、注意しましょう。また、審査に通過したとしても、即日で融資を受けることはほぼ不可能です。

「今すぐお金を借りたい」と考えているなら、アコム・レイク・アイフルのような消費者金融カードローンを検討しましょう。

いずれも最短即日での融資も可能なため、今日中にお金を借りたい人に適しています。また、はじめて利用する人なら「無利息期間」が適用される場合もあるため、利息の軽減も可能です。

カードローンの審査基準は各社で異なるため、富山第一銀行カードローンの審査に落ちた人も、大手消費者金融なら利用できる可能性があります。

まずは、各社公式サイトにある「借入診断」を利用して、簡易的な審査結果を確認してはいかがでしょうか。

マネット編集担当/キャッシングガイド

奥山 裕基

銀行カードローンの上限金利は年14.5%が多いなか、富山第一銀行カードローンの上限金利年13.8%は金利を少しでも抑えたい人にとっては魅力的でしょう。

ただ、借入額が少額な場合や短期間で完済できるケースでは、無利息期間が適用された消費者金融での借入の方が総返済額を抑えられる可能性があります。金利だけで決めて後悔してしまう人も多いため、各サービスの特徴を比較して慎重に決めましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

アイフルの利用者から特に好評なのは、電話による在籍確認なしで借りられたという点です。アイフルでは、原則電話による在籍確認をおこなっておらず、実際に99%以上の人が電話での在籍確認なしで契約できています。

勤務先に業者からの電話がかかってこないため、「上司や同僚にお金を借りることを気付かれるんじゃないか」と不安に思わずに済む点は大きなメリットでしょう。