借り換えローンの審査は甘くない!審査基準と通過のポイント

∨【コンテンツの広告表記に関して】

>提携企業一覧

元 銀行員

銀行の支店勤務にて、カードローン(個人向け融資)の申込受付・審査・管理などを含むあらゆる業務を経験。10年以上の勤続期間中に、延べ10,000名を超える利用者に適切な提案をおこなった。

マネット編集担当/キャッシングガイド

奥山 裕基

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事はこんな人向け |

- 金利が低いカードローンに借り換えしたい

- 借り換えの審査って厳しいの?

- 借り換えローンの審査に通過するコツを教えてほしい!

現在利用しているカードローンの金利が高いと感じた人で、借り換えを検討している人も少なくないのではないでしょうか。

借り換えローンの審査に通過すると返済負担が軽減されるメリットがありますが、一定数審査に落とされる人がいるのも事実です。

そこで今回は、借り換えローンの審査が厳し理由や通過するコツを詳しく解説します。

借り換えローンの審査は甘くない

借り換えローンの利用には審査が必要です。

いまカードローンやクレジットカードのキャッシングでお金を借りている人にとって、審査は不安かもしれません。また審査が不安ではなくても、審査が甘いかどうかは気になるところでしょう。

結論、借り換えローンの審査に限らず、カードローンなどの審査は全て甘くありません。インターネット上などに「審査が甘い」という文言が出回っている理由は、申込をさせたいからというアフィリエイターの都合が大半です。

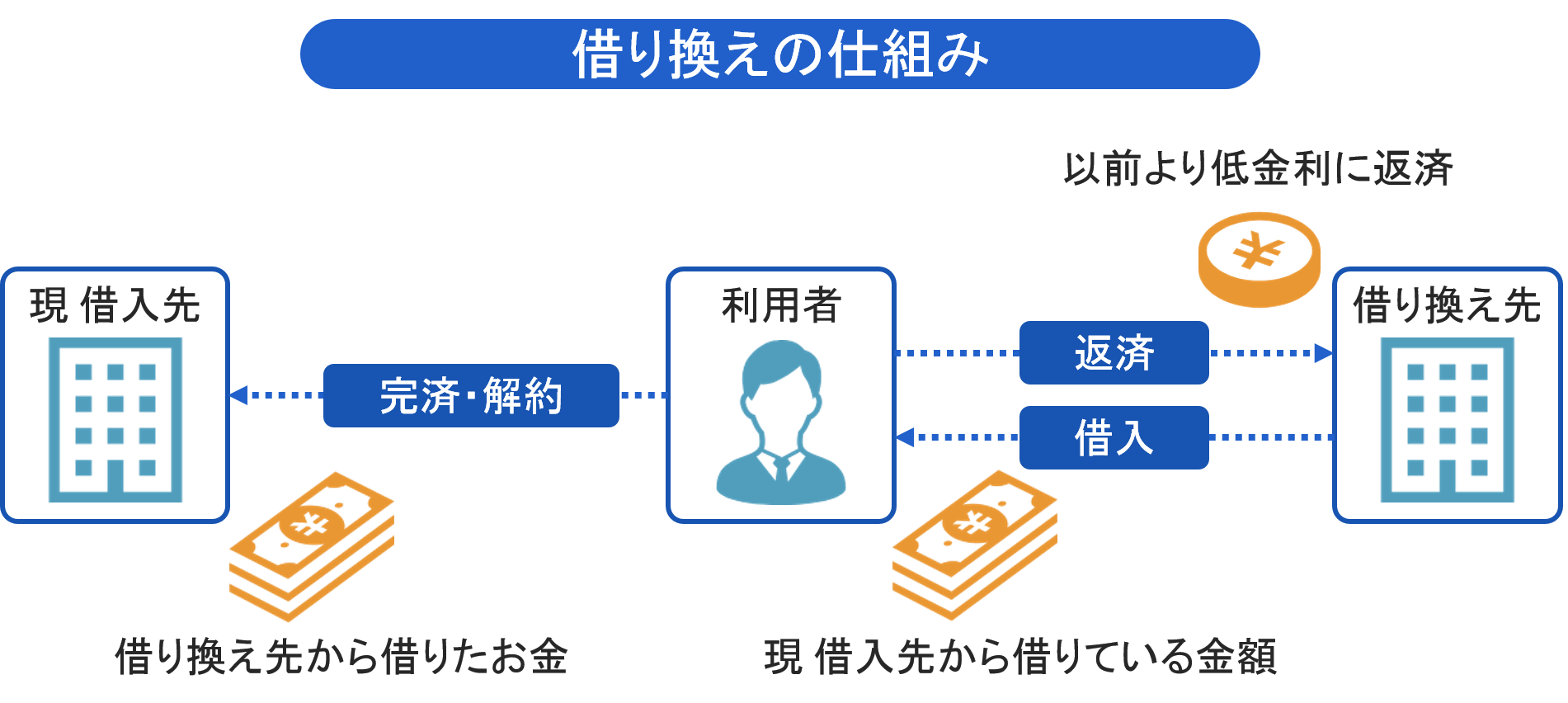

カードローンの借り換えとは

カードローンの借り換えとは「お金を借りる先を別のところに換える」ということです。借り換えの具体的な仕組みは以下の通りです。

このように、今よりも低金利のカードローンからお金を借りて、現在のカードローンを完済することを借り換えといいます。

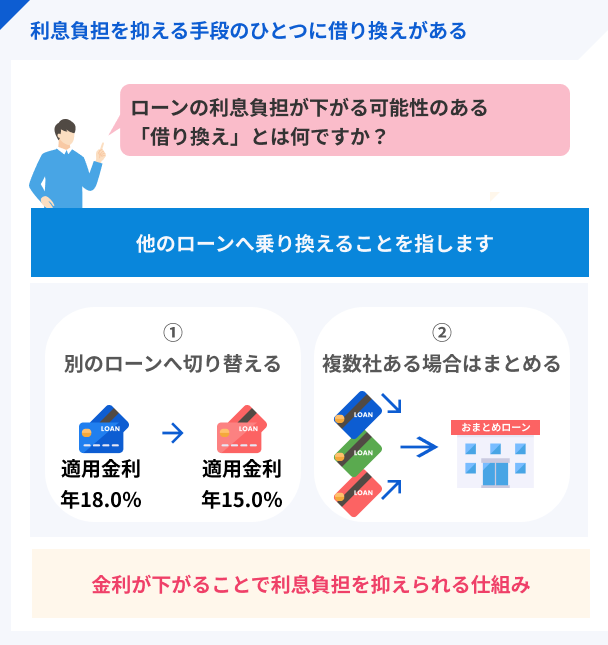

借り換えとおまとめの違い

借り換えの他に"おまとめ"という言葉を聞いたことがあるかもしれません。

厳密には、借り換えは「1社から1社」、おまとめは「複数社から1社」へ借り換えをすることを言います。

しかし、借り換えローンという名前でも、基本的に複数社から1社へ借り換えをすることも可能なため、借り換えとおまとめの違いはあまり無いというのが実情です。

借り換えローンの審査基準

借り換えローンの審査が甘いという噂が広まる理由の1つは、審査基準が通常のカードローンと異なるからです。

借り換えローンの審査では、どのような部分が重要視されているのか確認しておきましょう。

審査基準1|申込者の収支状況

借り換えローンに限らず、申込者の収支状況は審査において重要なポイントになります。

たとえば、年収が100万円の人と300万円の人であれば、年収300万円の人のほうが審査に有利に働き、実家住まいと賃貸であれば固定費の関係で、実家住まいのほうが審査に有利な可能性が高いです。

しかし、これはあくまでもどちらの属性のほうが優位かどうかなので、審査通過の条件ではありません。大事なことは、収入のうちいくら返済に回す余裕があるのかということです。

審査基準2│他社借入の件数

すでに借入先が複数ある場合は、返済能力が低下していると判断されやすくなります。

おおよそ4社以上からの借入があると、審査通過は厳しいとされます。しかし、実際には2社程度でも審査に落ちる人がいるため、1社以上借入があると厳しい、と覚えておきましょう。

なお、複数社からの借入がある人は、借り換えではなくおまとめローンを検討するのが良いでしょう。

複数社からの借金をひとまとめにできるため、場合によっては金利負担を抑えつつ借入先も少なく出来ます。

おまとめローン(スターワン乗り換えローン)

本気で返済したい人向け!毎月の返済額を減らせる!

ひとつにまとめて毎月の返済額を軽減。返済日をまとめてスッキリ!

※東京スター銀行所定の審査により決定いたします。

審査基準3|返済実績にともなう信用情報

返済実績は借り換えローンでは特に重要視される審査基準です。

たとえば、他社で返済が長期間滞っている場合、借り換えローンで融資しても返済されない可能性が高いと判断されるため、審査に通過できません。

このように滞納や強制解約、債務整理などの事故情報は、「異動」として信用情報に登録され、5年~10年間は記録が消えません。この期間中にローンやクレジットに申込しても、審査には通りません。

マネット編集担当/キャッシングガイド

奥山 裕基

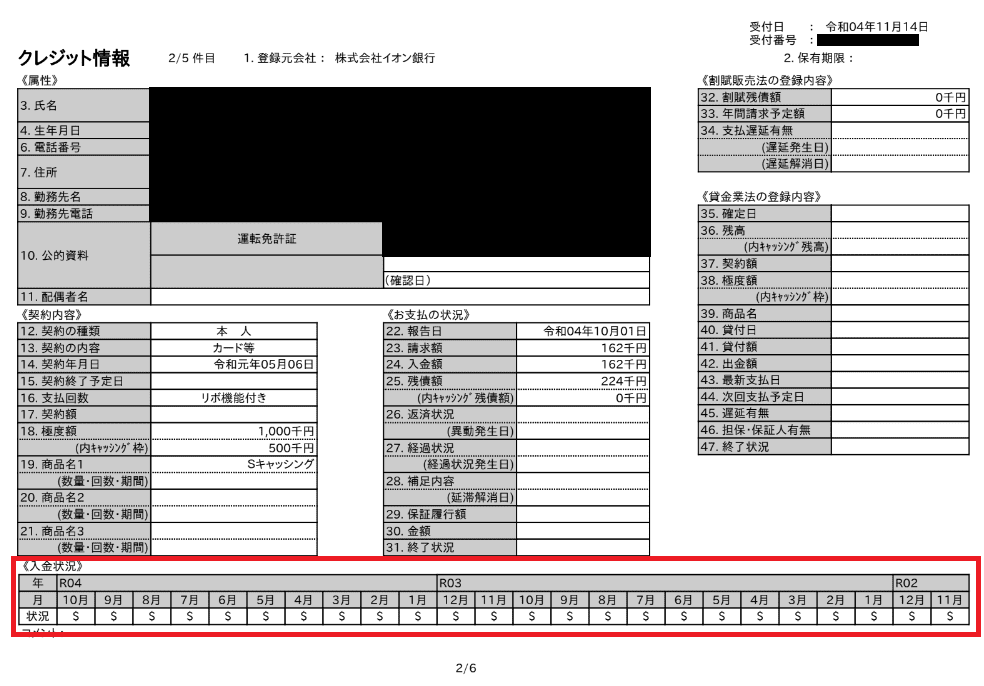

以下は当社で開示請求をおこなった、実際の信用情報です。滞納の有無は赤枠の部分にあり、毎月の「状況」の部分にある「$」マークがが該当します。このマークは正常に返済がおこなわれたことを指していますが、反対に「A」マークだとなんらかの理由で滞納があったことになります。

借り換えローンの審査に通過するためのポイント

借り換えローンの審査は、通常のカードローンと異なり、他社での返済実績が重要視されるということはお伝えしました。

それでは、どのような部分に注意すれば審査に通過する可能性を高められるのか解説します。

ポイント1|他社借入額をできるだけ減らす

他社から借入している金額を、できるだけ少なくしてから申込をしましょう。

申込者は他社借入額がある人が全体なので、他社借入があることは審査に不利に働きません。しかし、あまりにも借入額が多いと、難色を示される可能性はあります。

たとえば、年収300万円なのに他社から200万円借りているような場合、借入額が多いという理由で審査に落ちるかもしれません。

ポイント2|他社借入件数をできるだけ減らす

金額だけではなく件数も、審査で注視される部分です。

他社借入件数があまりにも多いと、借り換えをしても「結局、また他社で借入をする」と思われてしまう可能性があります。

最低でも3社程度の件数にしておくことをおすすめします。たとえば、4社のうち1社は今月にでも完済できる場合、その1社を完済していから借り換えローンに申込をすると、完済したという実績も付与できるので、審査通過の可能性が上がるかもしれません。

カードローンより借り換え専用ローンのほうが上限金利は低い

| 銀行 | 種類 | 金利(年率) |

|---|---|---|

| auじぶん銀行カードローン | 借り換えコース | 0.98~12.5%※ |

| アコム借換え専用ローン(おまとめローン) | 借り換え専用 | 7.7%~18.0% |

| みずほ銀行カードローン | 通常 | 2.0%~14.0% |

| イオン銀行カードローン | 通常 | 8.8%~11.8% |

※auじぶん銀行じぶんローンの借り換えコースは、au IDをお持ちの方限定かつ借り換えの場合の金利となります。

このように、借り換えローンの方が低金利であることも多く、返済負担をより軽くするためには借り換え専用ローンを利用することをオススメします。

auじぶん銀行じぶんローン

はじめての人でも安心!すぐに借りられて使い道は自由!

自己投資から急な入院費まで、自由な使いみちで、あなたのライフスタイルをサポートします!

※金利は「通常コース」の利率となっています。カードローンau限定割 誰でもコースの場合、金利が年1.38~17.4%、カードローンau限定割 借り換えコースの場合、金利が年0.98%~12.5%になります。

※申し込みの時間帯によっては翌日以降の対応になります。

まとめ

カードローンの借り換えをするメリット・デメリット、借り換えの方法、借り換えにおすすめのカードローンサービスなどを見てきました。

カードローンの借り換えは、利息の負担や支払い回数の負担を減らすことにあります。借り換え先を間違えると、逆に負担が増えてしまう場合もありますので、申込先には充分に気をつけましょう。

元 銀行員|武藤英次

借り換えは金利が下がるなどのメリットが考えられます。

カードローンは住宅ローンなどとは異なり、基本的に一括返済などの手数料や事務手数料がかからないため(ATM手数料などはのぞく)比較的簡単に借り換えを検討することができるのが良いところでしょう。

とくに貸金業法上の最上限金利近辺で借入したカードローンを利用中の場合、より低い金利のカードローンへ借り換えることによって金利負担を軽減することも可能です。