マンモスローンに申込する前に読んでおきたい一本化のメリットとデメリット

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

この記事はこんな人向け |

- マンモスローンの審査は甘い?

- 一本化(おまとめ)のメリットとデメリットは?

- マンモスローン以外でおすすめのローンは?

マンモスローンは一本化に特化したローンです。上限金利が15.0%と低く設定されていて、複数の金融機関からの借金をまとめるのに適しています。

しかし、マンモスローンを利用するには条件があるのを知っていますか?

複数のローンの返済で困っている人は多い

複数の金融機関からの借金で困っている人は多く、主に以下のような状況が挙げられます。

複数のローンで困る状況 |

- 返済日がいくつもあって管理が大変

- 毎月の返済が厳しい

- 返済がなかなか終わらない状態

これらの状況を解決できるのが一本化(おまとめ)です。

マンモスローンの基本情報

| 項目 | 詳細 |

|---|---|

| 金利 | 7.3〜15.0% |

| 限度額 | 100万円〜2000万円 |

| 貸付条件 | 満20歳〜70歳の方 |

| 返済方式 | 元利均等返済 |

| 返済期間 | 10年以内(120回) |

| 遅延損害金 | 20.0% |

マンモスローンは借り換えローンのみを取り扱っています。通常の融資はしていません。

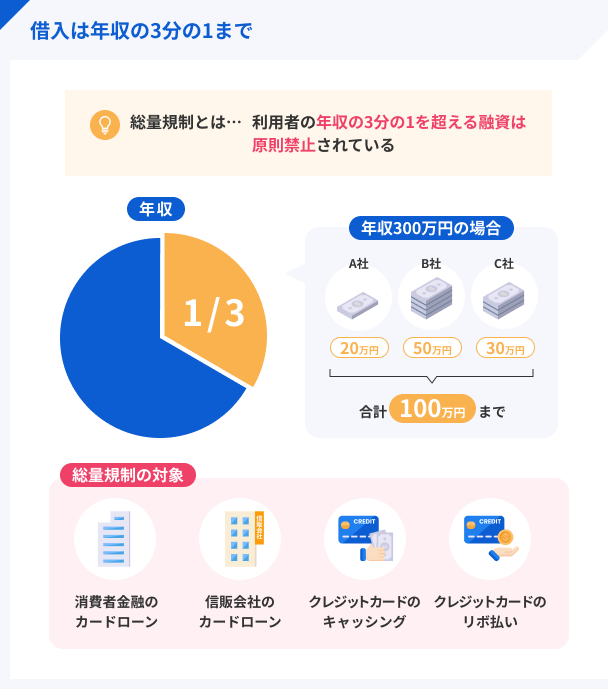

総量規制の対象外

マンモスローンは「貸金業法に基づく借換ローン」です。

貸金業法の総量規制というルールがあり、年収の1/3を超える借入はできません。しかし、例外として借入する方が有利になる条件であれば総量規制は適応されません。

マンモスローンの借換ローンは、この例外に該当します。したがって、年収の1/3以上の金額でも一本化することが可能です。

出典: 金融庁『貸金業法のキホン』貸金業法とは

貸金業法は、消費者金融などの貸金業者や、貸金業者からの借入れについて定めている法律です。近年、返済しきれないほどの借金を抱えてしまう「多重債務者」の増加が、深刻な社会問題(「多重債務問題」)となったことから、これを解決するため、平成18年、従来の法律が抜本的に改正され、この貸金業法がつくられました。

利用するには借入総額が100万円以上

マンモスローンを利用するには、複数の金融機関からの借入が100万円を超えなければなりません。

したがって、現在借入している総額が100万円に満たない場合は、マンモスローンを利用して一本化することは不可能です。

マンモスローンの必要書類

マンモスローンの申込には、本人確認書類と収入証明書の2種類の必要書類を提出しなければなりません。

マンモスローンは借り換えのローン商品なので、借入額が必然的に多くなります。また100万円以上の借り換えにしか利用できないというのも、大きな理由です。

借入額が多くなればなるほど、年収や月収がどのくらいあるのかという情報は必要になります。そのため、以下のような書類を提出しなければなりません。

本人確認書類の例 |

- 運転免許証(表・裏)

- マイナンバーカード(表面)

- パスポート(写真・住所記載部分)

- 保険証(表・裏)

収入証明書の例 |

- 源泉徴収票

- 給与明細書

- 市民税・県民税額決定通知書

- 所得証明書

- 確定申告書・青色申告書・収支内訳書

マンモスローンの申込と審査時間

マンモスローンの申込はPC、携帯、電話の3種類の方法があります。多くの人がスマートフォンやPCから申込をしているので、そちらがオススメです。

電話で申込をしながら、不安な部分を解決したいという人は「03-3835-3310」の電話番号から連絡してみてください。受付時間9:00~18:00(土日祝日、年末年始を除く)

審査時間は一週間程度

マンモスローンの審査時間は約1週間程度と思っておいてください。借入金額が収入証明書が必要なレベルになるので、それに伴い審査の時間も長引くのです。

中には、審査の回答が1日程度で来たという情報もネットには上がっていますが、稀な事例と思っておく方が無難でしょう。

マンモスローンの審査に落ちた人に共通する3つの原因

審査通過の基準が公にされていないため、マンモスローンで審査に通過できなかった場合、その原因を知ることはできません。

しかし、多くの場合、審査落ちの要因は以下の3つに集約しています。

原因1:収入が安定していない

マンモスローンの審査に通過するためには安定した収入が必要不可欠です。

返済能力(収入の安定性)の判断項目 |

- 勤続期間

- 雇用形態

- 業種/職種

- 会社規模(売上高や従業員数)

- 直近の年収

注目すべきは勤続期間です。大企業で働いている人でも、転職して間もない状況では、安定性が低いと判断され、審査に通過できない可能性があります。

逆に大企業ではなくても、長く勤めていればいるほど収入が安定していると判断してもらえるのです。

原因2:複数社への同時申込

他社への申込件数も審査に落ちた人に共通する原因の1つです。

「同時に何件申込したら審査に落ちる」という詳しい情報は公表されていませんが、1ヶ月以内に4社以上に同時に申込している人は、審査に通過できない可能性が高いといえます。

同時に複数の金融機関に申請している人は、お金にかなり困っていると判断され、返済能力に課題があるとみなされるからです。いくら、マンモスローンが借り換えローンとはいえ、返済能力の疑わしい人にお金を貸してくれることはありません。

原因3:過去5年間に生じた金融事故

マンモスローンの審査は、過去の金融取引も信用情報でチェックします。

信用情報とは、個人情報に紐づくローンやクレジットカードの遅延・延滞記録のことです。

信用情報の中に「金融事故情報(複数・長期間の遅延)」があると、返済をする姿勢に課題ありと判断され、審査に通過できません。

出典: JICC 指定信用情報機関 株式会社 日本信用情報機構「信用情報」とは、ローンやクレジットの利用などの信用取引に関する、過去から現在までの客観的な取引事実を表す情報です。

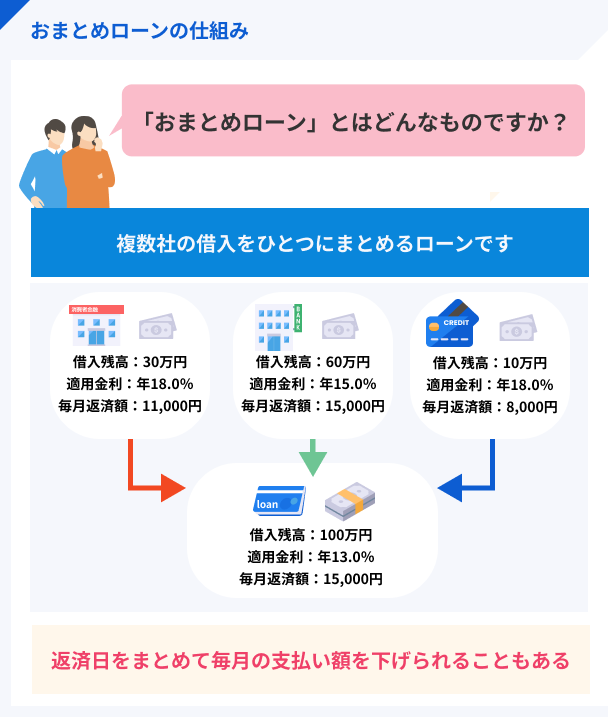

一本化とは複数のローンを1つにまとめること

一本化は、複数の金融機関からの借金を1つのローンにまとめることです。

複数の金融機関から借金をしている場合、金利設定も会社によって異なり、利用している金融機関の数だけ返済日も増えるので、それぞれの借金の管理が大変になります。

その解決策が、複数の金融機関からのローンを1つにまとめる「一本化」です。一本化は「おまとめ」と呼ばれることもあります。

マンモスローンのメリット

一本化をするメリット |

- 金利が下がり、利息(返済総額)が減る

- 毎月の返済額が減る

- 返済日の管理が楽になる

面倒な返済日の管理や、月々の返済に追われる状況を、一本化することで改善できます。

【1】利息が減る

一本化(おまとめ)を賢く活用することで、合計の利息支払額を減らすこともできます。

おまとめローンは総じて金利が安く設定されるものです。したがって、すでに低金利なカードローンを利用している場合、大きなメリットにはなりません。

しかし、高い金利のカードローンを複数利用している人にとっては、かなりのメリットとなります。

100万円以上おまとめするなら低金利

借入金額が100万円を超える場合、金利は確実に15.0%以下が設定されます。

金利18.0%のカードローンを複数社利用している人は、確実に低金利となり合計利息を減らせます。

ただし、月々の返済額を少なくし過ぎると、返って利息が高くなるので注意してください。

【2】毎月の返済額が減る

一本化(おまとめ)のメリットの1つは、返済負担を減らせることです。借入先が増えると、毎月の返済額が増え、利用者にとって非常に大きな負担となります。

一本化することで、毎月の返済額を減らすことができるので、返済が間に合わないといった危険な状況を回避することができるのです。

月々の最低返済額が少なくなる

借入先が多いと、各社の最低返済額を毎月用意しないといけないため、返済の負担が大きくなります。

一本化(おまとめ)を利用することで、月々の金銭的な負担を減らすことができるのです。

【3】返済日の管理が楽になる

カードローンを利用している人にとって、「返済」はかなりの手間になっているはずです。

複数のカードローンを利用していると、支払い期日や利息の計算など管理しなければいけないものが増えます。そのため、複数の銀行やATMを回って返済する人も少なくありません。

一本化をすると、月に複数あった返済日が1回になり、管理が非常に楽になります。仮に返済が遅れそうな場合も、対応しなければならない金融機関は1社で済むのです。

返済日をカレンダーなどで管理しよう

一本化することで、複数あった返済日が一日になります。カードローンを利用する上で気を付けなければならないのは、「返済期日を守る」ということです。

一本化(おまとめ)を利用することで、返済期日に間に合わないといったリスクを回避できます。

マンモスローンのデメリット

一本化のデメリット |

- 追加借入が厳しくなる

- 長期化すると返済総額が増える可能性もある

一本化することで、返済総額が増える可能性もあります。そうならない為には、随時返済を利用しなければなりません。

【1】追加借入が厳しくなる

消費者金融に代表される賃金業者へ一本化した場合、 「総量規制」が関係してきます。

一本化する金額が年収の1/3を超える場合に、一本化をした後は一切「追加借入」ができなくなるのです。

銀行カードローンで一本化をする場合は、総量規制の対象外なので問題はありません。しかし、銀行カードローンで一本化するには厳しいと言われている銀行の審査に通過しなければなりません。

【2】返済総額が増える可能性もある

一本化で低金利なローンに変更すれば、毎月の返済額は少額になります。しかし、毎月の支払い金額は減るということは、完済までの期間は長引いているということです。したがって、長期的な視点で見ると、返済総額が増えている可能性があるというのが一本化のデメリットになります。

毎月の返済負担が減ることで、支払いの期間が長引き、その分だけ支払いの総額が増えてしまうのです。

このデメリットは随時返済をすることで解決できます。ボーナスが入った時や、節約がうまくいった月など、お金に余裕のある時に毎月の返済額に加えて、追加で返済をすることによって、返済総額を減らすことができるのです。

100万円以上を一本化するのにオススメのカードローン

マンモスローンの他にも一本化が可能なカードローンはあります。マンモスローンを利用できる条件は借入額が100万円以上です。

したがって、現在の借入総額が100万円以下の人は、そもそもマンモスローンは一本化の選択肢に含まれません。これから紹介するカードローンも、条件の1つは限度額100万円以上の人なので、マンモスローンと同じです。

マンモスローンより低金利で借り換えたい人におすすめのカードローン

auじぶん銀行じぶんローン

はじめての人でも安心!すぐに借りられて使い道は自由!

自己投資から急な入院費まで、自由な使いみちで、あなたのライフスタイルをサポートします!

※金利は「通常コース」の利率となっています。カードローンau限定割 誰でもコースの場合、金利が年1.38~17.4%、カードローンau限定割 借り換えコースの場合、金利が年0.98%~12.5%になります。

※申し込みの時間帯によっては翌日以降の対応になります。

KDDIと三菱UFJ銀行が共同で出資したインターネット銀行が「auじぶん銀行」です。auフィナンシャルホールディングスが出資していることから、au IDを利用している人は特典があります。また提携ATM手数料が無料なので利便性にも優れているのも魅力の1つです。

au IDをお持ちの方限定ですが、auじぶん銀行じぶんローンには借り換えに特化したコースがあります。カードローンau限定割 借り換えコースであれば、上限金利が12.5%※と銀行カードローンの中でも非常に低金利なカードローンに借り換え可能です。

auじぶん銀行じぶんローンのカードローンau限定割 借り換えコース

auじぶん銀行じぶんローンには通常の「誰でもコース」と借り換えの「カードローンau限定割 借り換えコース」があります。このカードローンau限定割 借り換えコースの利用には2つの条件を満たしている必要があるのです。

au IDに登録が必要

「カードローンau限定割 借り換えコース」を利用するにはau IDを取得している必要があります。au IDはauのスマートフォンや携帯電話を利用している人なら、既に登録している可能性が高いです。

auのスマートフォンや携帯電話を持っていないという人もauじぶん銀行じぶんローンを利用できます。ちなみに、他キャリアの携帯を利用している場合でも、au IDがあれば「カードローンau限定割 借り換えコース」を利用可能です。

限度額が100万円以上

「カードローンau限定割 借り換えコース」を利用するための条件は、限度額が100万円を超えていることです。そのため、審査で限度額が100万円未満と判断された場合、このコースを利用することができません。

注意点として、「カードローンau限定割 借り換えコース」に申込したとしても、審査の結果で限度額が100万円未満と判断された場合、「誰でもコース」の金利が適用されてしまいます。

au限定割を使っていない場合、上限金利は17.5%に設定されますが、大手消費者金融に比べたら低金利のカードローンに借り換えできるので、ひとまずは成功といえるでしょう。

まとめ

マンモスローンを利用できる条件は借入総額が100万円を越していることです。したがって、100万円以下で一本化をしたいという人は、他の選択肢を考慮しなければなりません。

auじぶん銀行じぶんローンは、借入総額が100万円を超えていて、au IDをお持ちの方であれば、申込条件はクリアしています。

マネット編集担当/キャッシングガイド

奥山 裕基

マンモスローンの上限金利が年15.0%と低めである理由に、利息制限法が関係しています。借入額が100万円超の場合の上限金利は、年15.0%と定められています。100万円超の借入であれば、他社で申込をしてみると上限金利よりも低い金利で借入ができる場合があるので、申込するまえに比較してみるとよいでしょう。

貸金業務取扱主任者|手塚大輔

限度額は年収と他債務によって決まります

限度額を決定する重要な要素は年収と他債務です。消費者金融は他社からの借入額との合計で年収の3分の1までしか融資を行いません。銀行カードローンは他社からの借入額との合計で年収の2分の1まで、もしくは3分の1以内と自主的に決めています。他債務がない人は借入希望額の2倍もしくは3倍の年収が必要になり、他債務がいくらか、年収がいくらかによって限度額は決定します。