総量規制オーバーでも借りられる街金は? 最適な借入方法を紹介

∨【コンテンツの広告表記に関して】

>提携企業一覧

ファイナンシャルプランナー

大学卒業後、多数のメディア編集業務に従事。その後、ファイナンシャルプランナー2級の資格を取得。FPとしての専門知識を活かし、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修業務を行ない、これまで計2000本以上の担当実績を誇る。ローン審査経験者などのインタビューなども多数行ない、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。公式ページ:「ファイナンシャルプランナー村上敬」

マネット編集担当/キャッシングガイド

奥山 裕基

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事はこんな人向け |

- 総量規制オーバーの人が融資を受けられるのか知りたい

- 総量規制オーバーでも借りられる街金を知りたい

- 総量規制をオーバーしているときに利用できるカードローンを探している

「総量規制オーバーでも借りられる街金はある?」と疑問の人は多いでしょうが、結論からいうと総量規制オーバーでは街金で融資を受けられません。

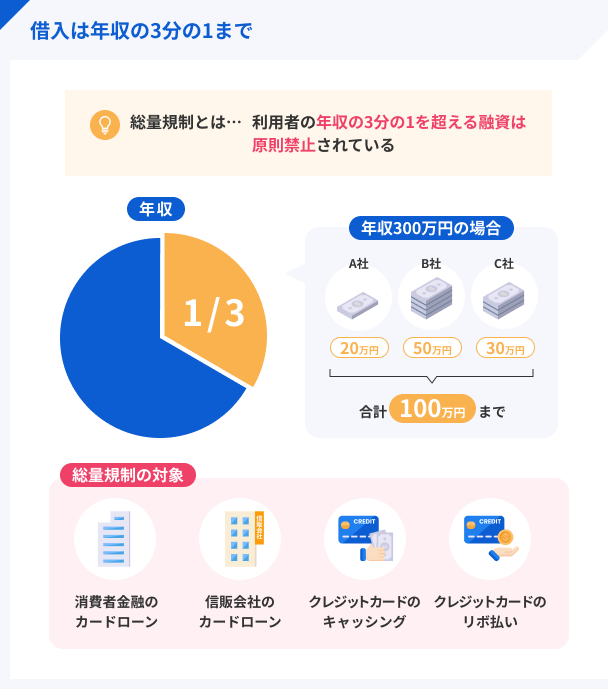

総量規制とは貸金業法で定められた、年収の3分の1を超えた融資を禁止するルールです。

年収の3分の1を超えた融資は返済が困難になる可能性があるため、原則として禁止されています。そのため、総量規制オーバーの人が融資を受けられる方法は非常に限られています。

本記事では、そんな総量規制オーバーの人にとって最適な借入方法、借入時の注意点を紹介します。

総量規制オーバーで借りられる街金は存在しない

総量規制とは「年収の3分の1を超えて融資をしてはいけない」という貸金業法によって定められているルールです。

街金とは、一般的に大手ではない中小消費者金融を指します。街金も貸金業法に則って運営しているため、総量規制オーバー、つまり年収の3分の1を超えた額は借入できません。

しかし、総量規制には「除外貸付」や「例外貸付」などのルールもあり、場合によっては年収の3分の1を超えて融資を受けられることがあります。そのため、まずは総量規制について正しく理解することが大事です。

銀行融資や住宅・自動車ローンは対象外

総量規制は貸金業法のルールで、適用されるのは貸金業者に限ります。そのため、銀行で融資を受けている分は総量規制に影響はありません。

ほかにも総量規制には、年収の3分の1を超えるかどうかにかかわらず借入できる「除外貸付」が定められています。主な除外貸付は以下のとおりです。

除外貸付の主な例 |

- 住宅ローン

- 自動車ローン

- 高額療養費を支払うための借入

- 有価証券を担保とする借入

- 不動産を担保とする借入

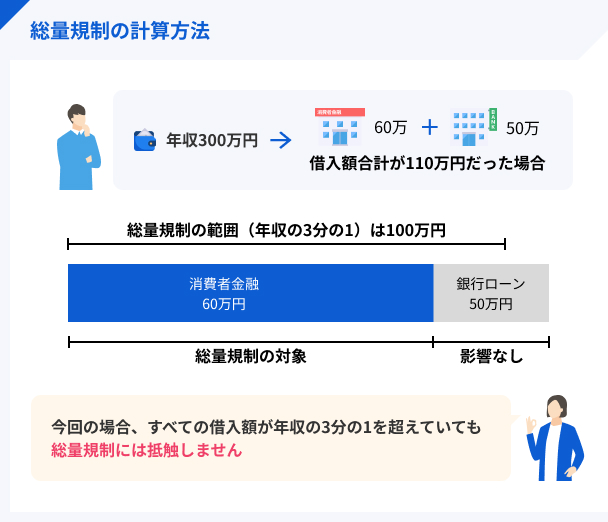

端的に言えば、消費者金融の借入とクレジットカードのキャッシングが総量規制の対象になります。銀行融資や、住宅・自動車ローンは対象外ということになります。

たとえば、年収300万円の人が銀行カードローンで50万円、消費者金融カードローンで60万円借りている場合、総借入額は110万円で年収の3分の1を超えていますが総量規制には抵触しません。

なお、銀行は過去に過剰な融資が問題視されたこともあって、現在では自主的な規制がおこなわれています。

そのため、銀行は総量規制の対象外とはいえ、必ずしも年収の3分の1を超えた融資を受けられるわけではありません。

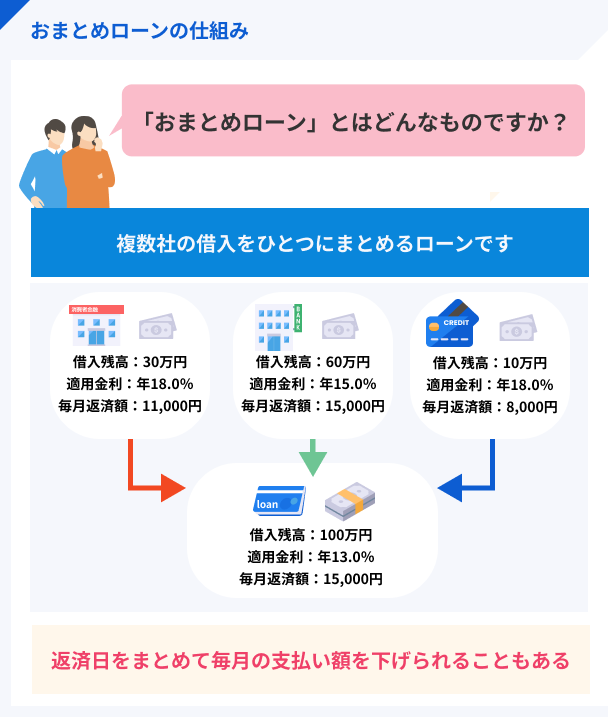

おまとめローンなら総量規制を受けない

おまとめローンは貸金業法が適用される貸金業者の商品ですが、総量規制の影響を受けません。

おまとめローンとは、複数社からの借入を1社にまとめ、金利を下げて契約者の負担を減らすためのローンです。

おまとめローンのように、例外的に総量規制オーバーでも借りられるものを「例外貸付」と言います。

主な例外貸付は以下のとおりです。

例外貸付の対象 |

- 契約者が有利になる借換(おまとめローン)

- 緊急で必要な医療費を支払うための借入

- 個人事業主の借入

- これから個人事業主となって事業を営むための借入

総量規制オーバーの人は多重債務、つまり複数社から融資を受けて返済が難しい状態になっている場合が多く、借入総額を減らすことは困難です。

新たに別の方法でお金を工面しても、借入総額が高額で支払う利息も多額になるため、根本的な解決にはつながらない可能性があります。

そのため、根本的な解決をするには、金利が下がり利息を抑えられる可能性があるおまとめローンの利用を検討しましょう。

街金のおまとめローン

総量規制オーバーだと、基本的には街金で借りることはできません。しかし、街金のおまとめローンなら例外で借りられる可能性があります。

前述したように、おまとめローンは多重債務の状態を根本的に解決できる可能性があります。そのため、総量規制オーバーとなっている人はおまとめローンの利用が適していると言えるでしょう。

街金のおまとめローンの特徴を確認して、利用を検討してみてください。

なお、おまとめローンは大手消費者金融にもあり、同様に総量規制オーバーでも借りられます。

これから紹介する街金や、後ほど紹介する大手消費者金融のおまとめローンも参考に、自分に合った貸金業者を見つけましょう。

| 街金 | 金利 | 限度額 | 特徴 |

|---|---|---|---|

| 中央リテール | 年10.95% ~13.0% |

500万円 | おまとめローンに 特化した街金で 上限金利が低い |

| MOFF | 年5.0% ~15.0% |

500万円 | 最短30分審査・ 最短即日融資が可能 |

| アスマイル | 年6.9% ~13.9% |

300万円 | 契約日から 30日間無利息 |

中央リテール:おまとめローンに特化

中央リテールは、おまとめローンのみを提供している街金です。一般的な街金のようにフリーローンは提供されていません。

中央リテールの「無担保おまとめローン」は限度額500万円で、金利は年10.95%~13.0%となっています。街金のおまとめローンの中でも特に上限金利が低く設定されている点が大きな特徴です。

中央リテール

| 限度額 | 〜500万円 |

| 金利 | 年10.95〜13.0% |

| 審査 | 最短2時間 |

| 融資 | 最短即日 |

金利は年10.95〜13.0%!最短即日で借換可能!

MOFF:審査は最短30分

MOFFは東京の上野駅から徒歩7分の距離にある街金です。東京の街金ですが、WEBからの申込も可能で、全国どこでも利用できます。

フリーローンに加えておまとめローンも提供しており、限度額は500万円、金利は年5.0%~15.0%となっています。

また、MOFFでは最短30分審査、最短即日融資が可能です。できるだけ早く融資を受けたい場合や、審査結果を知りたい場合はMOFFを利用しましょう。

MOFF

| 限度額 | 50〜500万円 |

| 金利 | 年5.0〜15.0% |

| 審査 | 最短30分 |

| 融資 | 最短即日 |

WEBで申込可能!返済期間は最長10年!

アスマイル:契約日から30日間利息が0円

アスマイルのおまとめローンは限度額300万円です。金利は限度額に応じて変化します。

| 限度額 | 金利 |

|---|---|

| 250万円超~300万円 | 年6.9% |

| 200万円超~250万円 | 年8.1% |

| 150万円超~200万円 | 年9.9% |

| 100万円超~150万円 | 年11.9% |

| 1万円超~100万円 | 年13.9% |

そのため、多額の利用ほど、低い金利となる可能性が高くなっています。

また、アスマイルは契約日から30日間利息が発生しないため、比較的利息を抑えやすいのも特徴です。

アスマイル

| 限度額 | 1〜300万円 |

| 金利 | 年6.9〜13.9% |

| 審査 | 最短即日 |

| 融資 | 最短3日程度 |

30日間の無利息期間が適用!

利用者の多い大手消費者金融のおまとめローン

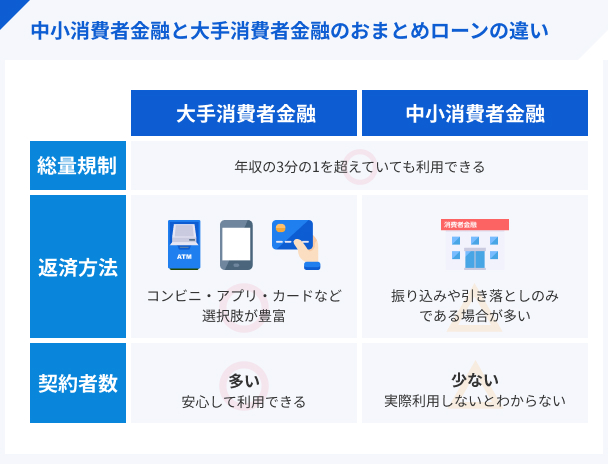

総量規制オーバーの人は街金だけでなく、大手消費者金融のおまとめローンも利用できる可能性があります。

大手消費者金融は、街金に比べると返済方法が豊富な点が特徴的です。そのため、臨時の収入があったときにすぐに返済でき、より完済を目指しやすくなります。

また、大手消費者金融は多く契約者がおり、安心して利用できます。

このように街金にはないメリットがあるため、大手消費者金融のおまとめローンの特徴も確認しておきましょう。

| 大手消費者金融 | 金利 | 限度額 | 特徴 |

|---|---|---|---|

| アイフル | 年3.0% ~17.5% |

800万円 | 銀行カードローンや クレジットカードの リボもまとめられる |

| アコム | 年7.7% ~18.0% |

300万円 | 24時間対応の フリーコールがある |

| SMBCモビット | 年3.0% 〜18.0% |

800万円 | 最大160回で 返済できる |

| プロミス | 年6.3% ~17.8% |

300万円 | 三井住友銀行ATMの 手数料無料 |

| レイク | 年6.0% ~17.5% |

500万円 | 申込や審査結果の 確認が電話 |

アイフル:銀行カードローンやクレカのリボもまとめられる

アイフルは限度額800万円、金利は年3.0%~17.5%でおまとめローンを提供しています。

ほかの貸金業者の借入はもちろん、銀行カードローンやクレジットカードのリボもまとめられる点が大きな特徴です。

限度額も800万円と高くなっているため、さまざまな借入をまとめて完済を目指せます。

バレにくい・使いやすいから人気

バレにくい・使いやすいから人気

アコム:窓口が充実していて返済の相談をしやすい

アコムは大手消費者金融の中でも特に利用者数が多い点が特徴です。2024年3月の利用者数は179万件で、多くの人から選ばれていることがわかります。

また、アコムは24時間対応のフリーコールを設置しています。時間帯を問わずに相談しながら申込ができる点もメリットの一つと言えるでしょう。

なお、アコムのおまとめローンの限度額は300万円、金利は年7.7%~18.0%です。

知名度・利用者数で選ぶなら!

SMBCモビット:最大160回で少額ずつ返済できる

SMBCモビットのおまとめローンは、最長13年4カ月(最大160回)で返済できる点が大きな特徴です。そのため、長期にわたって返済をしたい人はSMBCモビットのおまとめローンが適しています。

なお、SMBCモビットのおまとめローンの限度額は800万円、金利は年3.0%〜18.0%です。

おまとめローンご希望の方は申込後、オペレーターさんにご相談ください。

10秒簡易審査で融資判断可能

プロミス:三井住友銀行ATMの手数料無料

プロミスは限度額300万円、金利年6.3%~17.8%でおまとめローンが提供されています。

プロミスの特徴は、三井住友銀行ATMを利用すれば手数料無料で返済できる点です。おまとめローンは長期にわたって返済するため、ATM手数料の有無によって今後の負担は大きく変わります。

三井住友銀行ATMを頻繁に利用する人は、プロミスのおまとめローンの利用を検討してみましょう。

最短3分で融資可能

レイク:大手の中で上限金利が低い

レイクは限度額500万円、金利年6.0%~17.5%でおまとめローンを提供しています。大手消費者金融のおまとめローンの中では、比較的上限金利が低く設定されている点が特徴的です。

申込はおまとめローンの専用ダイヤルにておこないます。審査結果も電話にて通知され、WEBから申込をすることはないため、スマートフォンやネットの扱いに慣れていない人でも利用しやすいでしょう。

3つの無利息期間が特徴!

総量規制オーバーの人が消費者金融以外でお金を工面する方法

総量規制オーバーの人は、消費者金融以外の方法でお金を工面することも可能です。主な方法としては以下のとおりです。

総量規制オーバーになっているなら、おまとめローンを活用して根本的な解決ができる可能性があります。

しかし、おまとめローンの審査に落ちた場合や、どうしてもお金が必要な場合はこれらの方法を検討してみてください。

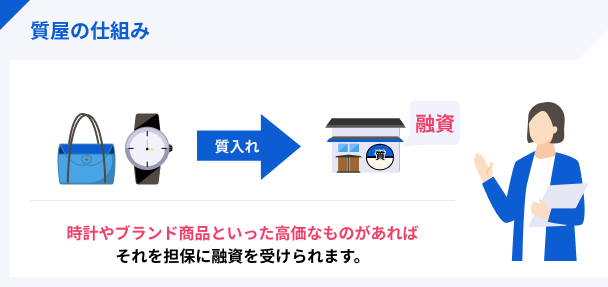

質屋を利用する

質屋では、価値のある品物を担保にして預けることでお金を借りられます。担保にしたものは返済時に返却されます。担保にする物さえあれば、総量規制オーバーでも問題なく借入でき、審査もありません。

また、店舗にて品物を査定してもらい、査定額に応じてその場で融資を受けられます。そのため「すぐにお金が必要」「確実にお金を借りたい」という場合に適しています。

ただし、質屋でお金を借りるには、担保となる品物が必須です。査定額に応じて融資を受けられるため、品物の市場価値が低いと希望額の借入ができないこともあります。

また、質屋にも消費者金融と同じように返済期日があり、返済に遅れると預けていた品物を返してもらえなくなるため、計画的に利用しましょう。

不要な物を売る

不要な物を売れば、すぐにお金を得られます。質屋や消費者金融とは異なり借入ではないため、利息が発生しない点が大きなメリットです。

高価なものを売って借金返済に充てれば、利息の負担が減るため完済が目指しやすくなり、根本的な解決につながります。

生活福祉資金貸付制度を活用する

生活福祉資金貸付制度とは、お金がなくて生活に困っている人に対して融資をおこなう国の制度です。

生活福祉資金にはさまざまな種類があり、それぞれ限度額や金利などが異なります。主な生活福祉資金の種類は以下のとおりです。

| 資金の種類 | 限度額 | 金利 |

|---|---|---|

| 一時生活再建費 | 60万円 | 保証人あり:無金利 保証人なし:年1.5% |

| 緊急小口資金 | 10万円 | 無金利 |

| 福祉費 | 580万円 | 保証人あり:無金利 保証人なし:年1.5% |

| 住宅入居費 | 40万円 | 保証人あり:無金利 保証人なし:年1.5% |

「どのように生活に困っているか」で資金の種類は異なります。

たとえば、一時生活再建費は、生活を再建するために一時的にお金が必要になったときに申込ができる資金です。滞納した公共料金の支払い、債務整理費用などに利用できます。

なお、審査があるため必ずしもお金を借りられるとは限りません。社会福祉協議会にて申込ができるため、一度問い合わせて相談してみましょう。

給料の前払いを依頼する

勤務先によっては前給制度によって、給料の前払いを受けられます。

ただし、前払いの対象となるのは、すでに働いた分の給料のみです。たとえば15日に「今月分の給料を前払いして欲しい」と申し出た場合は、1カ月分ではなく、半月分の給料が支払われます。

なお、たとえ勤務先に前給制度がなくても法律によって認められた制度です。

出典: 労働基準法 | e-Gov法令検索第二十五条 使用者は、労働者が出産、疾病、災害そのほか厚生労働省令で定める非常の場合の費用に充てるために請求する場合においては、支払期日前であっても、既往の労働に対する賃金を支払わなければならない。

このように労働基準法では、出産や結婚、病気などの非常時には給料日前でも給料を払うよう定められています。

前給制度を利用したい場合、非常時で前払いをして欲しい場合は一度上司などに相談してみましょう。

なお、給料の前払いは、本来受け取るはずの給料を入金日前に受け取っているだけで、当然ながら収入源が増えているわけではありません。

そのため、総量規制オーバーとなっていて返済に追われているときに、前払いによって目先の返済をしても、根本的な解決にはつながらないということは理解しておきましょう。

知人や親戚に借りる

知人や親戚なら利息なしで貸してもらえる可能性があります。そのため、どうしても困っているなら親族などに頼るのも一つの方法です。

知人や親戚から借りたお金で貸金業者からの借金が減ることで、結果として利息を抑えられ、完済しやすくなります。

ただし、お金を貸すことに抵抗を持つ人は少なくありません。なぜならお金を借りられないか申し出るだけで、相手との関係が悪化してしまう可能性も十分ありうるからです。

そのため、できるだけ兄弟・姉妹や親などの肉親に頼むほうが良いでしょう。

自分で解決できない場合は法テラスに相談する

借金というのは放置していると、返済額は利息によって大きくなっていきます。

そのため、総量規制オーバーとなってしまい「どうしても返済できない」「おまとめローンの審査にも通らない」という状態なら、法テラスに相談しましょう。

法テラスとは、借金や相続、離婚などの法的トラブルの相談ができる案内所です。借金に悩んでいる人は、主に債務整理に関する相談を受け付けています。

債務整理とは、裁判所や債権者に申立て・交渉をして、借金の減額・免除をする法的手続きです。どうしても自力での返済が難しいなら、債務整理によって借金の減額・免除をしてもらいましょう。

ただし、債務整理には基本的に弁護士費用が必要になります。

また、債務整理をした情報は信用情報機関に登録され、今後少なくとも5年間はクレジットカードやローンの利用が困難になります。

総量規制オーバーの人が借入する際の注意点

総量規制オーバーの状態で安易に借入をしようとすると、状況は悪化し、いつまで経っても返しきれないほどの借金を背負ってしまう可能性があります。

そうならないためにも、今後は以下の4点に注意してください。

総量規制オーバーの人が借入する際の注意点 |

- 闇金の利用は避ける

- 新たに借入するのは避ける

- おまとめローンでは基本的に追加の借入ができない

- おまとめローンを利用しても返済総額が下がるとは限らない

闇金の利用は避ける

違法業者(闇金)は「総量規制オーバーでも借りられる」と謳い融資をおこないますが、トラブルに発展しやすいため利用は避けましょう。

特に闇金は金利が高く、高額な利息が積み重なり長きにわたって返済を強いられます。

また、取り立て方法が強引で近所の人に迷惑がかかってしまったり、勤務先や子どもが通っている学校に嫌がらせをされたりするなどのケースもあるようです。

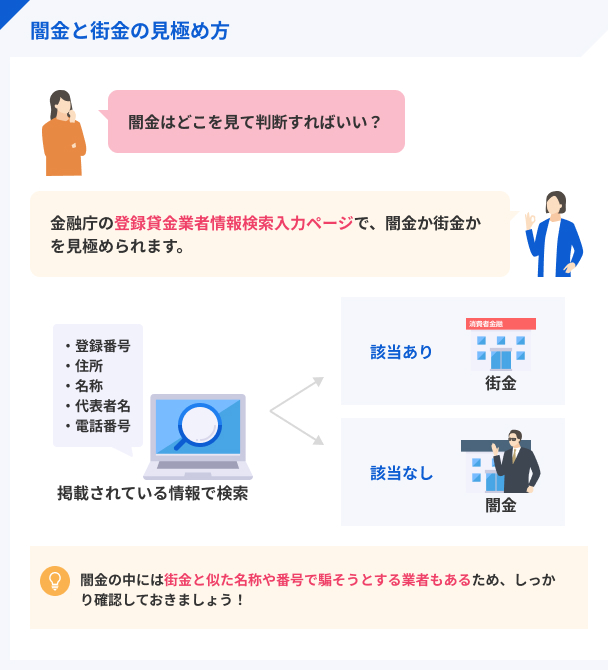

闇金と街金の見分け方

闇金と街金の違いは「貸金業者として登録をしているかどうか」です。

そのため、貸金業者の情報を検索できる「登録貸金業者情報検索入力ページ」を活用することで闇金と街金を見分けられます。

業者の名称や代表者名、電話番号を入力して検索し、表示された場合は正式な登録をしている貸金業者ということになります。一方、そのような表示がない場合は、その業者は闇金ということになります。

新たに借入するのは避ける

総量規制オーバーの状態で新たに借入をするのは避けましょう。総量規制とは、契約者が返済能力を超える借入をしないようにし、返済に苦しまないようにするためのルールです。

総量規制オーバーになっている場合、すでにご自身の返済能力を超えるほどの借入をしており危険な状態といえます。新たにお金を借りてもさらに利息の負担が大きくなり、返済が難しくなっていきます。

そのため新たな借入は避けて、おまとめローンなどの方法で根本的な解決を目指しましょう。

おまとめローンでは基本的に追加の借入ができない

おまとめローンとは、簡単に言えば「今ある借金をすべて返済するためのローン」です。

そのため、借金の返済以外の用途で使うことはできず、今後急にお金が必要になっても追加の借入ができません。

おまとめローンを利用するなら、今後はしっかりとお金を管理して、急な出費にも対応できるようにすることが大事です。

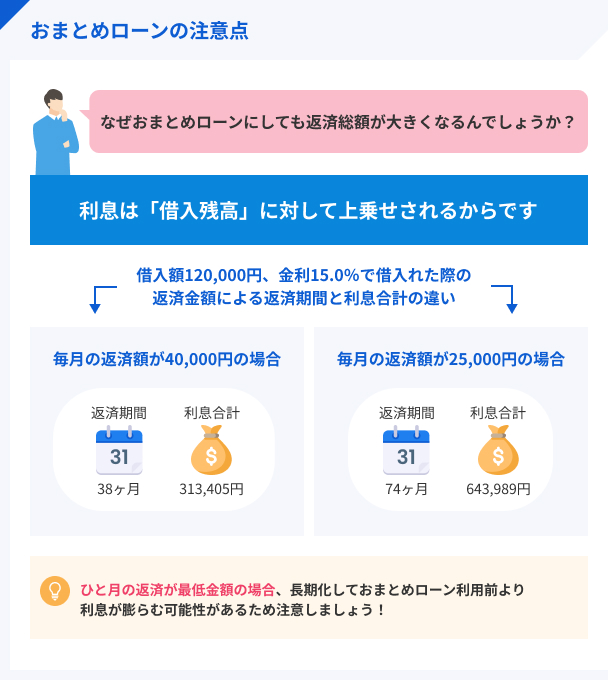

おまとめローンを利用しても返済総額が下がるとは限らない

おまとめローンは複数社の借入をまとめるため、必然的に借入総額が大きくなります。結果として返済期間も長くなる傾向があります。

返済期間が伸びると返済総額が大きくなる可能性があるため、注意が必要です。

街金や消費者金融のホームページにある返済シミュレーションを活用して、無理なく返済でき、なおかつ利息もできるだけ減らせるような返済計画を立てましょう。

まとめ

総量規制とは貸金業法で定められた、年収の3分の1を超えた融資を禁止するルールです。そのため、総量規制オーバーになると街金のような貸金業者では借りられなくなります。

しかし、例外貸付に該当するおまとめローンなら利用できる可能性があります。

おまとめローンは、街金や大手消費者金融のローン商品として提供されており、複数社の借入を1つにまとめて利息を抑えられるという特徴があります。

総量規制に抵触する状態であるということは、すでにご自身の返済能力を超えるほどの借入額があり、これ以上の借入は利息による負担が大きくなり危険です。

そのため、総量規制オーバーとなった場合は新たな借入先を探すのではなく、アイフルやアコムなどのおまとめローンを活用して完済を目指しましょう。

| 公式サイト | 融資時間 | 無利息期間 | 金利 | 在籍確認の電話 | |

|---|---|---|---|---|---|

|

詳細は こちらへ |

最短20分※1 | 初回契約日の翌日から30日間 | 3.0 ~ 18.0% | 原則として電話での連絡なし |

|

詳細は こちらへ |

Webで最短25分融資の可能※ | ①Webで初めてのお申込みで60日間無利息 ②お借入れ額5万円まで180日間無利息 |

4.5 ~ 18.0% | 原則として電話での連絡なし ※審査の結果によりお電話での確認が必要となる場合があります |

|

詳細は こちらへ |

最短18分 | 初回契約日の翌日から30日間 | 3.0 ~ 18.0% | 原則として電話での連絡なし |

|

詳細は こちらへ |

最短3分 | 初回借入日から30日間 | 4.5 ~ 17.8% | 原則として電話での連絡なし |

|

詳細は こちらへ |

最短15分※1 | 無し | 3.0 ~ 18.0% | 原則として電話での連絡なし |

-

社名:新生フィナンシャル株式会社

登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

・Webで初めてお申込みで60日間無利息

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・Web以外の無人店舗やお電話で申込むと、お借入額全額30日間無利息またはお借入額5万円まで180日間無利息のどちらかになります。

※60日間無利息(Webでのお申込み限定)、180日間無利息それぞれ契約額1~200万円まで。

※30日間無利息、60日間無利息(Webでのお申込み限定)、180日間無利息それぞれの併用はできません。

マネット編集担当/キャッシングガイド

奥山 裕基

債務整理は最終手段と考えている人が多いかもしれません。実際、債務整理後はクレジットカードが契約できなくなるなどのデメリットがあるため、債務整理をせずに済むに越したことはないでしょう。しかし、債務整理を避けてさまざまな手段で借入をしているうちに、利息が膨らみ続けて手に負えなくなってしまった人たちを多く見てきました。返済の目途が立たない時点で、まずは法テラスに相談して、早めに対処してください。